Original / Odaily Planet Daily (@OdailyChina)

Autor / Wenser(@wenser2010)

Recientemente, el fundador de Alliance DAO, qw(@QwQiao), lanzó una opinión impactante: "La ventaja competitiva de la cadena es limitada", y calificó la ventaja competitiva de las cadenas públicas L1 con solo 3/10.

Esta declaración rápidamente incendió el círculo cripto internacional, provocando un acalorado debate entre VC de cripto, constructores de cadenas públicas y KOLs. Haseeb, socio de Dragonfly, enfureció diciendo que calificar la "ventaja competitiva de la cadena de bloques con 3/10" es simplemente absurdo; incluso Santi, el fundador de Aave, quien desaprueba la cultura de apuestas del sector, nunca ha pensado que la cadena de bloques "no tenga ventaja competitiva".

Los debates sobre el significado, el valor y el modelo de negocio de la cadena de bloques y las criptomonedas siempre resurgen cíclicamente. La industria cripto oscila constantemente entre el ideal y la realidad: por un lado, se añora el初心 de la descentralización, por otro, se anhela el estatus y el reconocimiento de la industria financiera tradicional, y al mismo tiempo, se está profundamente sumido en la autoduda de "¿será solo un casino empaquetado?". La raíz de todas estas contradicciones quizás esté en el tamaño: la capitalización total de mercado de la industria cripto siempre ha oscilado entre 3 y 4 billones de dólares, aún pequeña en comparación con los gigantes financieros tradicionales que fácilmente alcanzan cientos de miles de millones o billones de dólares.

Como从业者 en la industria, todos tenemos una心理矛盾 de既自大又自卑:自大 porque la cadena de bloques nació秉承着 el ideal de descentralización monetaria de Satoshi Nakamoto y el espíritu de descentralización, y porque la industria cripto确实 se ha convertido en una新兴金融产业, y gradualmente ha ganado la重视,接纳 y参与 de las fuerzas主流;而自卑的点,大概就像是 un chico pobre que siente que lo que hace no es muy honorable, lleno de sangre y lágrimas, amargura y dolor de零和博弈 y人吃人. En resumen, las limitaciones de la escala de la industria han催生了 esta ansiedad de identidad periódica, autoduda y autonegación.

Hoy, aprovechando el tema de la "calificación de ventaja competitiva del negocio" propuesto por qw, hablemos de las enfermedades existentes y las ventajas centrales de la industria cripto.

Origen del debate: ¿Es la liquidez la ventaja competitiva de la industria cripto?

Este gran debate业界 sobre "si existe una ventaja competitiva en la industria cripto" en realidad se originó a partir de una frase de frankie, miembro del equipo de investigación de Paradigm: "El mayor truco del diablo fue hacer creer a los usuarios de criptomonedas que la liquidez es una ventaja competitiva."(Nota de Odaily Planet Daily: La frase original fue the greatest trick the devil ever pulled was convincing crypto people that liquidity is a moat.)

Se nota que, como VC de "sangre pura", frankie有些嗤之以鼻 ante la风气 actual de la industria cripto que高度推崇 "la liquidez lo es todo". Después de todo, para un inversor o experto en investigación que tiene ventajas de capital e información, a menudo希望 que su dinero se gaste en proyectos y negocios con un negocio real que respalde, que puedan generar flujos de efectivo reales y traerles constantemente retornos de capital.

Este punto de vista también得到了 la赞同 de muchos en los comentarios:

- Kyle Samani, socio de Multicoin,直接 dijo "+1";

- binji, miembro de la Ethereum Foundation,认为 "la confianza es la verdadera ventaja competitiva, incluso si a corto plazo la confianza puede fluir por oportunidades, la liquidez siempre se colocará donde se confíe."

- Chris Reis del equipo de la cadena pública Arc de Circle也 señaló: "El TVL siempre parece ser una estrella polar (objetivo de negocio) incorrecta."

- Justin Alick de la fundación Aura则 dijo略带调侃: "La liquidez es como una mujer voluble, puede dejarte en cualquier momento."

- El investigador de DeFi Defi peniel直言: "Confiar solo en la liquidez no es una ventaja competitiva, el hype puede desaparecer de la noche a la mañana."

Por supuesto, también hubo muchas personas que反驳:

- Parker, COO y CIO de DFDV,评论道: "¿De qué estás hablando? USDT es el stablecoin más pobre, pero domina absolutamente. Bitcoin es la cadena de bloques (experiencia de rendimiento) más terrible, pero domina absolutamente."

- KD, ex inversor de Sequoia y actual inversor de Folius Ventures,则 dio una反问: "¿No es así?"

- Thomas Crow, inversor de Fabric VC, señaló: "En los exchanges, la liquidez es una ventaja competitiva: cuanto más profunda es la liquidez, mejor es la experiencia del usuario; esta es la característica más importante en esta industria vertical, sin excepción. Es por eso que la innovación principal en el trading de activos cripto se concentra en resolver el problema de la liquidez insuficiente (lo que resulta en una peor experiencia de usuario). Como Uniswap, que obtiene liquidez para activos de cola larga a través de LPs, y Pump.Fun, que atrae liquidez previa al lanzamiento de tokens mediante contratos estandarizados y curvas de unión."

- Mason Nystrom, inversor de Pantera, retuiteó y评论道: "La liquidez es absolutamente una ventaja competitiva." Luego dio varios ejemplos para explicar: En las cadenas públicas, el liderazgo de Ethereum hoy se debe a la liquidez de DeFi (y a los desarrolladores); en los CEX, Binance, Coinbase, etc.; en las plataformas de préstamos, Aave, MakerDAO; en los stablecoins, USDT; en los DEX, Uniswap, Pancakeswap.

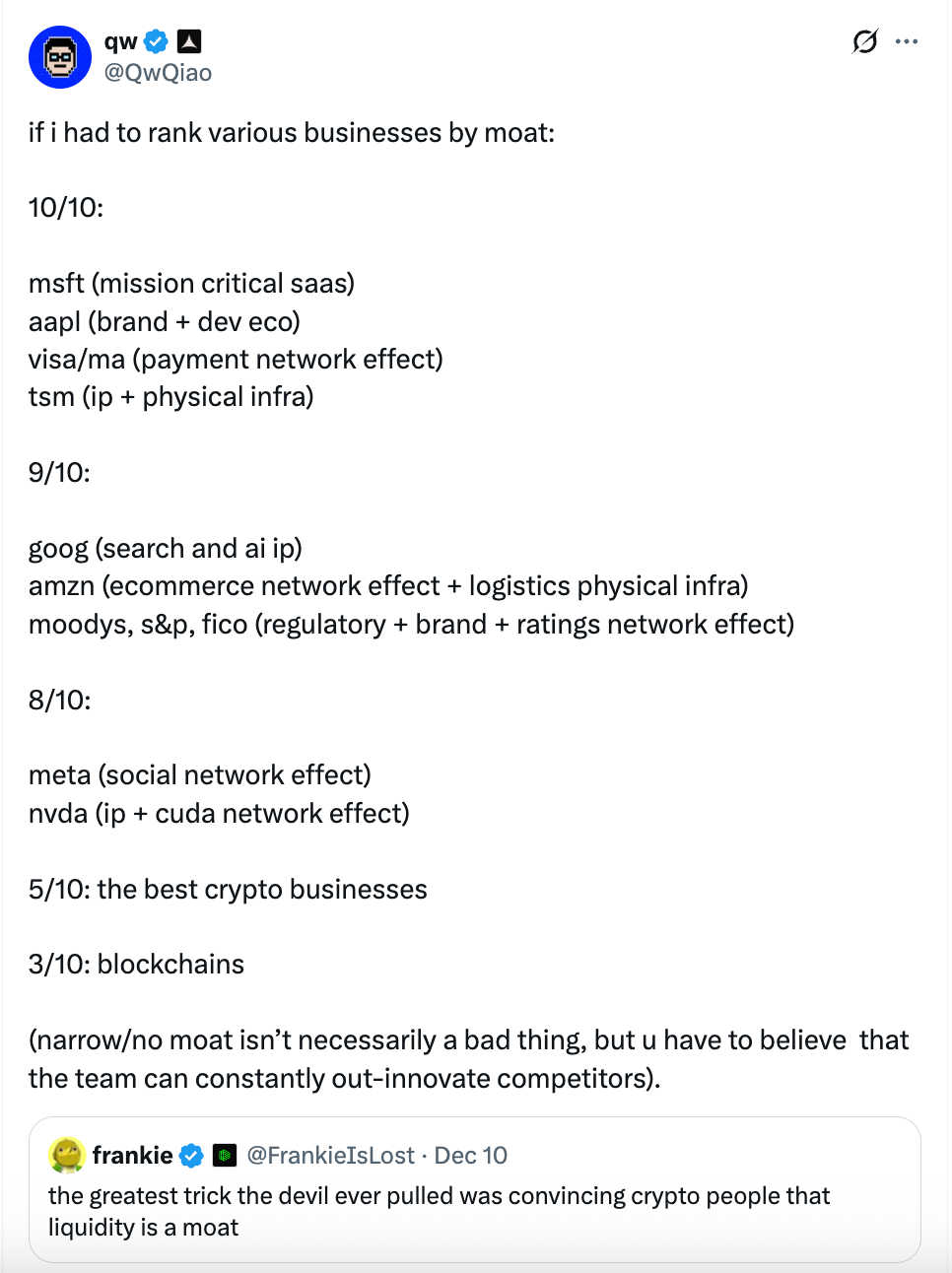

Luego,才有了 el tweet de "calificación de ventaja competitiva" del fundador de Alliance DAO, qw:

En su opinión, la ventaja competitiva de la propia cadena de bloques (cadena pública) es muy limitada, con una calificación de solo 3/10.

- Considera que Microsoft (SaaS clave), Apple (marca + ecosistema de desarrollo), Visa/Mastercard (efecto de red de pagos), TSMC (IP + infraestructura física) pueden alcanzar 10/10 (ventaja competitiva más fuerte);

- Google (búsqueda e IP de IA), Amazon (efecto de red de comercio electrónico + infraestructura logística), agencias calificadoras como Moody's, S&P, FICO (impulsadas por regulación + marca + efecto de red de calificaciones), grandes servicios de computación en la nube (AWS/Azure/GCP, etc.) pueden alcanzar 9/10;

- Meta (efecto de red social), NVIDIA (IP + efecto de red CUDA) tienen una calificación de 8/10;

- Los mejores negocios cripto en la industria cripto tienen una calificación de 5/10;

- Las cadenas públicas (blockchains) tienen una calificación de solo 3/10 (ventaja competitiva estrecha).

qw进一步表示, una calificación baja de ventaja competitiva no es algo malo, pero significa que los equipos deben poder innovar continuamente para mantenerse a la vanguardia, de lo contrario serán reemplazados rápidamente. Luego, quizás sintiendo que la calificación anterior era demasiado apresurada,在评论区 dio algunas calificaciones补充:

- Los 3 principales proveedores de servicios en la nube tienen una calificación de 9/10;

- La ventaja competitiva de BTC tiene una calificación de 9/10 (Nota de Odaily Planet Daily: qw señaló que nadie puede copiar la historia fundacional de la cadena pública BTC y el "efecto Lindy", pero debido a que no está claro si tiene la capacidad para hacer frente al presupuesto de seguridad y las amenazas cuánticas, se restó 1 punto);

- Tesla 7/10 (Nota de Odaily Planet Daily: qw认为, la IP de automatización como la conducción autónoma es una locura, pero la industria automotriz es una industria de commodities, y los robots humanoides pueden ser similares)

- ASML, fabricante de máquinas de fotolitografía, 10/10.

- La ventaja competitiva de AAVE podría ser superior a 5 puntos (sobre 10), la razón dada por qw fue: "Como usuario, debes confiar en que sus pruebas de seguridad de contratos inteligentes son lo suficientemente exhaustivas como para no perder tu dinero".

Por supuesto, al ver a qw actuar tan descaradamente como "crítico agudo", en los comentarios,除了 el debate sobre el "sistema de ventaja competitiva", también hubo burlas frías no relacionadas con las declaraciones de qw, incluso有人 mencionó: "¿Y qué hay de esas plataformas de lanzamiento terribles en las que invertiste?" (Nota de Odaily Planet Daily: Después de invertir en pump.fun, las posteriores plataformas de lanzamiento de tokens con un clic en las que Alliance DAO invirtió (como Believe) tuvieron un rendimiento deficiente, incluso él mismo no quería calificarlas)

Con un tema focal tan cargado de火药味儿,才有了 la posterior怒呛 del socio de Dragonfly, Haseeb.

El monólogo interno del socio de Dragonfly: Disparates, nunca he visto a alguien tan descarado

En respuesta al "sistema de calificación de ventaja competitiva" dado por qw, Haseeb, socio de Dragonfly, publicó un mensaje怒呛道: "¿Qué? 'Ventaja competitiva de la cadena de bloques: 3/10'? Esto es un poco absurdo. Incluso Santi no cree que las cadenas públicas 'no tengan ventaja competitiva'.

Ethereum ha estado en una posición dominante durante *10 años consecutivos*, cientos de competidores han recaudado más de $10 mil millones en fondos, intentando arrebatar participación de mercado. Después de una década de competidores tratando de derrotarlo, Ethereum ha defendido con éxito su trono cada vez. Si esto no indica que Ethereum tiene una ventaja competitiva, ¡realmente no sé qué es una ventaja competitiva!"

En los comentarios de este tweet, qw也 dio su punto de vista: "Todo lo que dices es mirar hacia atrás ('la última década') y es factualmente incorrecto (en múltiples métricas, Ethereum ya no ocupa el trono)".

Luego, los dos还 debatieron数个回合 sobre "¿qué es realmente una ventaja competitiva?" y "¿realmente tiene Ethereum una ventaja competitiva?". qw incluso sacó a relucir una publicación que hizo en noviembre, señalando que la "ventaja competitiva" en su mente son en realidad los ingresos/beneficios. Pero Haseeb随即 dio contraejemplos: proyectos cripto que fueron extremadamente populares en su momento como OpenSea, Axie, BitMEX, aunque tuvieron ingresos bastante altos, en realidad no tenían ventaja competitiva. La verdadera ventaja competitiva debería centrarse en: "¿Puede ser reemplazado por un competidor?".

Marissa, directora de gestión de activos de Abra Global, también se unió al debate: "De acuerdo (con el punto de vista de Haseeb). Lo que dice qw es un poco extraño: los costos de cambio y los efectos de red pueden ser ventajas competitivas sólidas: Solana y Ethereum los tienen, creo que con el tiempo serán más fuertes que otras cadenas públicas. Ambos tienen una marca fuerte y un ecosistema de desarrollo, obviamente también son parte de la ventaja competitiva. Quizás se refiera a otras cadenas públicas que no tienen estas ventajas."

Haseeb continuó con满嘲讽: "qw solo está argumentando por discutir, buscándose problemas."

Basado en la discusión anterior, quizás deberíamos desglosar cuáles son los aspectos de la "verdadera ventaja competitiva" de las cadenas públicas en la industria de las criptomonedas.

Las 7 componentes de la ventaja competitiva de una cadena pública: desde las personas hasta el negocio, desde el origen hasta la red

En mi opinión, las principales razones por las que el "sistema de calificación de ventaja competitiva" dado por qw es algo incapaz de sostenerse por sí mismo son:

Primero, sus criterios de calificación solo miran la posición actual de la industria y los ingresos, ignorando una evaluación multidimensional. Ya sea la infraestructura como Microsoft, Apple, Amazon Web Services, o los gigantes de pagos como Visa, Mastercard, la principal razón por la que qw les da una calificación alta es su fuerte modelo de ingresos, lo que显然 simplifica y superficializa la ventaja competitiva del negocio de una empresa gigante. Y ni hablar de que la participación de mercado global de Apple no es a nivel de dominio, y los gigantes de pagos como Visa también enfrentan dificultades como la reducción del mercado y la caída de los negocios regionales.

En segundo lugar, ignora la complejidad y singularidad de las cadenas públicas y los proyectos cripto que los distinguen de los negocios tradicionales de Internet. Como desafiantes del sistema monetario fiduciario, el punto de apoyo de las criptomonedas, la tecnología de cadena de bloques y las posteriores cadenas públicas y proyectos cripto radica en la "ocultación" natural y la "nodalidad" de las redes descentralizadas, y esto es algo que a menudo los negocios impulsados por los ingresos tradicionales no pueden lograr.

En base a esto, personalmente creo que la ventaja competitiva del negocio de las cadenas públicas radica principalmente en los siguientes 7 aspectos, que incluyen:

1. Idea tecnológica. Esta es también la mayor ventaja y característica diferenciadora de la red Bitcoin, la red Ethereum, la red Solana y innumerables proyectos de cadena pública. Mientras los seres humanos mantengan una心理 de alerta hacia los sistemas centralizados, los gobiernos autoritarios y el sistema monetario fiduciario, y acepten los conceptos de individuo soberano y puntos de vista relacionados, existirá una demanda real de redes descentralizadas;

2. Carisma del fundador. Satoshi Nakamoto desapareció después de inventar Bitcoin y asegurar el funcionamiento estable de la red Bitcoin, sentado sobre activos de decenas de miles de millones de dólares pero sin inmutarse; desde un jugador de World of Warcraft que sufrió el "maltrato" de la compañía de juegos hasta cofundador de Ethereum, Vitalik毅然决然地 comenzó su propio苦旅 del espíritu descentralizado; los fundadores de Solana, Toly y otros, originalmente精英 de grandes empresas estadounidenses, pero no se conformaron con eso, thus comenzaron su propio camino de construcción de la "Internet del capital". Por no hablar de las各大公链 que heredaron la voluntad de la red Libra de Meta con el lenguaje Move. El carisma personal y el poder de convocatoria de los fundadores son especialmente importantes en la industria cripto.这也是无数加密项目方因创始人而受到 VC 青睐、社区追捧、资金蜂拥,却也因创始人卸任、意外而最终泯然众人。 Un buen fundador es el alma real de una cadena pública e incluso de un proyecto cripto;

3. Red de desarrolladores y usuarios. En este punto,正如 enfatizan el efecto Metcalfe y el efecto Lindy, cuanto más fuerte es el efecto de red de algo y más tiempo ha existido, más能够持续存在。 Y la red de desarrolladores y usuarios es la piedra angular de las cadenas públicas y los numerosos proyectos cripto, porque los desarrolladores pueden decirse que son los primeros usuarios y los usuarios más duraderos de una cadena pública cripto o proyecto;

4. Ecosistema de aplicaciones. Un árbol solo con raíces pero sin hojas很难存活, lo mismo ocurre con los proyectos cripto. Por lo tanto, un ecosistema de aplicaciones丰富 que pueda cerrarse por sí mismo y generar efectos sinérgicos es crucial. Que Ethereum, Solana y otras cadenas públicas hayan podido superar el invierno y seguir existiendo, no se puede separar de los diversos proyectos de aplicaciones que siempre están construyendo. Además, cuanto más丰富 sea el ecosistema de aplicaciones, más能够持续造血, nutrir la cadena pública;

5. Capitalización de mercado del token. Si lo mencionado anteriormente son el interior, la base de una "ventaja competitiva", entonces la capitalización de mercado del token es la forma externa y la imagen de marca de una cadena pública y un proyecto cripto. Solo cuando "pareces caro", más personas creerán que "tienes mucho dinero", que aquí es un "luego para extraer oro". Lo mismo ocurre con las personas y los proyectos;

6. Grado de apertura al exterior.除了 construir su propio ecosistema de循环 interno, los proyectos cripto como las cadenas públicas también necesitan mantener la apertura y la operabilidad, el valor de intercambio con el entorno exterior. Por lo tanto, el grado de apertura al exterior también es crucial. Tomando como ejemplo Ethereum, Solana y otras cadenas públicas, es la便利性 y escalabilidad de su conexión con las finanzas tradicionales, la entrada y salida de fondos de usuarios y varios sectores a través de ventanas como pagos, préstamos, etc.;

7. Hoja de ruta a largo plazo. Una verdadera ventaja competitiva sólida no solo debe servir de apoyo a corto plazo, sino también actualizarse y renovarse constantemente, innovar, y mantenerse活力 y持久 a largo plazo. Y para una cadena pública, la hoja de ruta a largo plazo es tanto una estrella polar como un poderoso incentivo para el desarrollo continuo y la innovación constante dentro y fuera del ecosistema. El éxito de Ethereum está estrechamente relacionado con la planificación de su hoja de ruta a largo plazo.

Basándose en los elementos anteriores, una cadena pública puede pasar de cero a uno, de la nada a la existencia, y gradualmente superar la fase de crecimiento salvaje para entrar en la fase de iteración madura. Y la liquidez y la adherencia del usuario correspondientes自然水到渠成。

Conclusión: La industria cripto aún no ha llegado a la etapa de "competir por el talento natural"

Recientemente, Moore Threads, conocido como el "NVIDIA chino",登陆港股 con éxito, alcanzando el hito de 3000 billones de yuanes en su primer día de cotización; luego, en pocos días, su precio de acción se disparó, y hoy alcanzó otra突破 asombrosa con una capitalización de mercado de más de 4000 billones de yuanes.

En comparación con Ethereum, que tardó 10 años en funcionar para finalmente alcanzar una capitalización de mercado de 300.000 millones de dólares, Moore Threads recorrió 1/7 del camino del primero en solo unos días. Y en comparación con los gigantes de las acciones estadounidenses que fácilmente tienen capitalizaciones de billones de dólares, la industria cripto es aún una pequeña巫见大巫.

Esto也不得不让我们再次感叹, en la actualidad, donde la escala de capital y la escala de involucramiento de usuarios es mucho menor que la de la industria financiera tradicional y la industria de Internet, aún no hemos llegado al momento de "competir por el talento natural". El único punto débil actual de la industria cripto es que no tenemos suficientes personas, no atraemos suficiente capital y no involucramos a suficientes industrias. En lugar de preocuparnos por esas "ventajas competitivas" macro y grandiosas, quizás en lo que更应该 pensar es en cómo las criptomonedas pueden satisfacer las necesidades reales de más usuarios del mercado de manera más rápida, con menor costo y más conveniente.