NYDIG afirma que la emisión en rápida expansión del STRC de Strategy se ha convertido en una nueva fuente significativa de demanda incremental de bitcoin, pero argumenta que la estructura está siendo ampliamente malinterpretada. En una nota de investigación del 20 de marzo, la firma dijo que el complejo de acciones preferentes alrededor de Strategy y vehículos similares como el SATA de Strive debería verse menos como crédito corporativo tradicional y más como un sistema de pasivos gestionado y respaldado por bitcoin, cuya viabilidad depende del acceso a los mercados de capitales y la confianza de los inversores.

Esa distinción es importante porque las últimas compras de bitcoin de Strategy se han financiado cada vez más a través de acciones preferentes en lugar de los instrumentos que la mayoría de los inversores asocian tradicionalmente con la empresa. Según NYDIG, Strategy emitió aproximadamente $1.200 millones de STRC solo en la última semana, elevando el total de STRC en circulación a poco más de $5.000 millones. Combinado con otros $5.000 millones de acciones preferentes, la pila total preferente de la empresa ahora supera los $10.000 millones y ha superado a la deuda convertible en su estructura de capital.

NYDIG Desglosa La Rueda de Bitcoin

El punto central de NYDIG es que el STRC y el SATA "no se entienden bien a través del lente del crédito o el capital tradicional". En cambio, escribió la firma, "se ven mejor como estructuras de pasivos dependientes de los mercados de capitales, gestionadas activamente y respaldadas por un activo de reserva, el bitcoin". Ese marco recorre toda la nota.

El informe argumenta que estos valores difieren materialmente de la deuda convencional. Se sitúan por debajo de la deuda pero por encima del capital común, no están garantizados, y vienen con dividendos variables y totalmente discrecionales y derechos de gobierno limitados. Lo más importante, dice NYDIG, es que los emisores intentan activamente mantenerlos negociándose cerca de la par, generalmente alrededor de $100, mediante señales, gestión de dividendos y ajustes periódicos de las tasas de dividendos.

En opinión de NYDIG, eso significa que la restricción real no es el flujo de caja operativo. "Estos instrumentos no están financiados por el flujo de caja operativo, ni están diseñados para ser servidos a través de las ganancias corporativas", escribió la firma. "En cambio, funcionan como vehículos de mercados de capitales en los que los valores preferentes son el producto de financiación central, y el balance corporativo, anclado por tenencias de bitcoin, se construye para apoyar la emisión continua". En esa configuración, métricas tradicionales como la cobertura de intereses EBIT no son la herramienta correcta para juzgar la sostenibilidad.

La nota también rechaza la idea de que una caída del bitcoin forzaría automáticamente liquidaciones en toda la estructura. La deuda de Strategy, dice NYDIG, generalmente no está garantizada y conlleva covenants financieros limitados a menos que se especifique explícitamente. El incumplimiento "se desencadena principalmente por fallos en los pagos o bancarrota, no por disminuciones de valor de los activas mark-to-market", y esa lógica se extiende de manera importante también a la capa preferente. No hay desencadenantes duros vinculados directamente a los movimientos del precio del bitcoin o a ratios de cobertura, incluso si los tenedores preferentes permanecen más expuestos a la discreción de la gestión y al riesgo de subordinación.

Eso lleva a la "rueda" en el centro del informe. Cuando las preferentes como STRC y SATA se negocian cerca de la par, los emisores pueden recaudar capital de manera eficiente. Ese capital se usa luego para comprar bitcoin, expandiendo la base de activos y, según NYDIG, fortaleciendo el apoyo del balance. Si el capital común también se negocia por encima del NAV, la emisión de acciones se vuelve accretiva en términos de bitcoin por acción, reforzando el ciclo.

NYDIG lo describe como un bucle reflexivo en el que "el acceso a capital financia las compras de bitcoin, lo que fortalece el balance y sostiene la confianza de los inversores, permitiendo una emisión continua". Pero también enfatiza que el mecanismo es condicional en lugar de permanente. "Mientras las preferentes permanezcan ancladas cerca de la par, el capital se negocie por encima del NAV y los mercados de capitales permanezcan abiertos, la rueda impulsa la demanda continua de bitcoin", dijo el informe.

Lo contrario también es cierto. Si el bitcoin cae, la confianza se debilita o las preferentes caen por debajo de la par, la emisión se vuelve más difícil o antieconómica. Eso puede paralizar el sistema sin requerir insolvencia. NYDIG dice que la carga del ajuste se desplaza entonces hacia la capa preferente a través de aplazamientos de dividendos, cambios de tasas o una subordinación más profunda a medida que se agregan nuevos reclamos.

La firma incluso enmarca el STRC a través de una lente de opciones, diciendo que se parece a estar corto en una put sobre la cobertura de activos de bitcoin, con yield ganado a cambio del riesgo a la baja si el bitcoin se debilita y erosiona el colchón de activos. Pero a diferencia de una opción estándar, no hay un strike fijo o vencimiento, y los resultados dependen en gran medida de las decisiones de gestión.

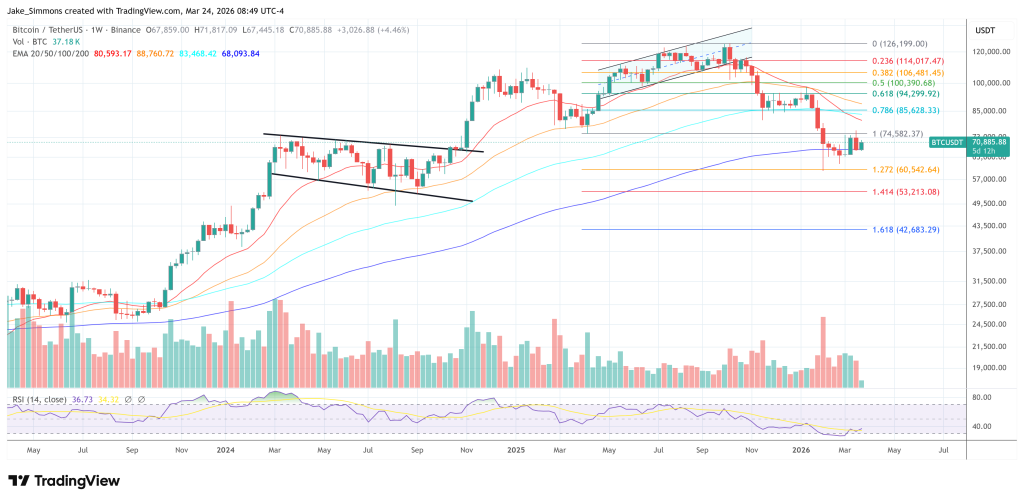

Al cierre de esta edición, BTC cotizaba a $70,885.