Autor: Li Dan, Wall Street News

Título original: ¡Bajando la temperatura de la ansiedad por la IA! Los resultados financieros del Q4 de NVIDIA son la mejor "píldora tranquilizante"

En medio del aumento del pánico de los inversores por una serie de lanzamientos de productos de Anthropic y el "informe del día del juicio final" de Citrini, la ola de inteligencia artificial (IA) resistió una prueba directa. NVIDIA trajo resultados "explosivos", demostrando que la demanda generada por la IA sigue siendo sólida.

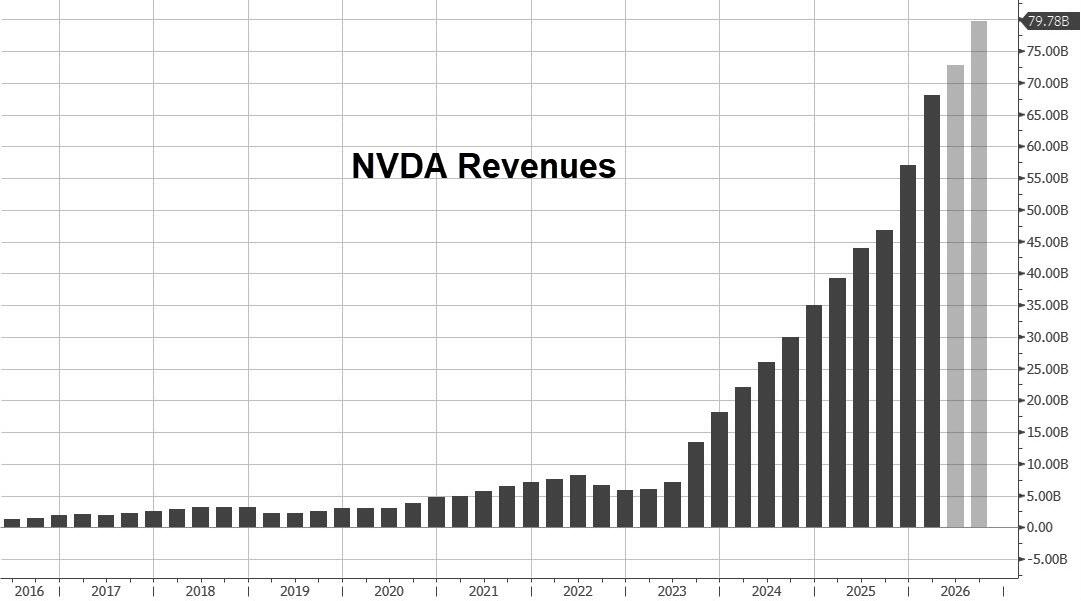

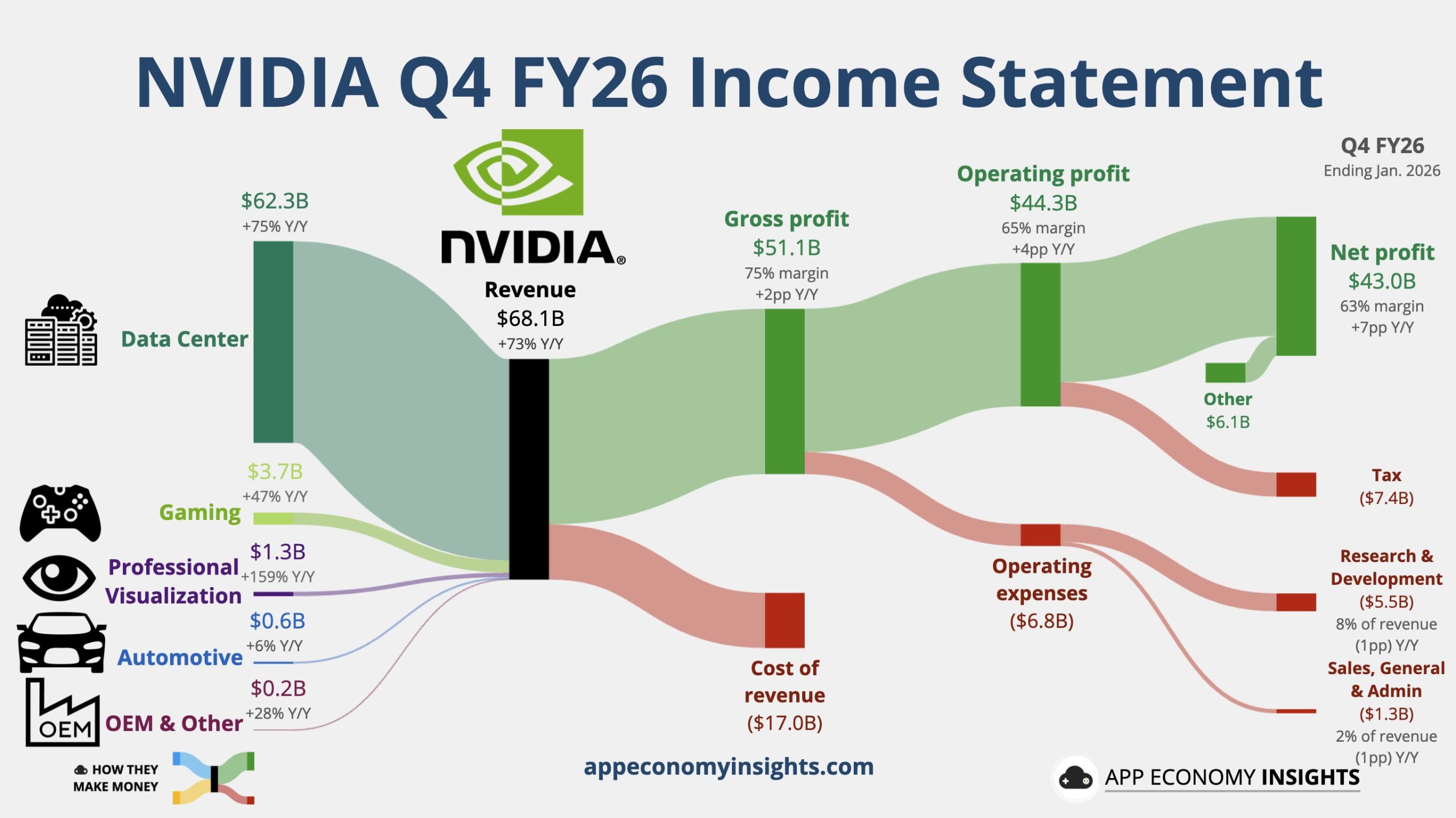

El miércoles 25, hora del este de EE. UU., NVIDIA anunció que en el cuarto trimestre fiscal de su año fiscal 2026 (finalizado el 31 de enero de 2026), los ingresos alcanzaron un récord de 68.1 mil millones de dólares, un aumento interanual de aproximadamente un 70%. Su negocio principal, los centros de datos, que contribuye con más del 90% de los ingresos, también alcanzó un nuevo récord de ingresos trimestrales, superando las expectativas de los analistas en más de un 3%.

La rentabilidad de NVIDIA en el cuarto trimestre también fue sólida. Según métricas no GAAP, las ganancias por acción ajustadas (EPS) aumentaron más de un 80% interanual, aproximadamente un 5.9% por encima de las expectativas de los analistas. El margen bruto también superó las expectativas, subiendo a un 75.2%, un máximo en un año y medio.

Lo que animó aún más a los inversores fue que la guía de NVIDIA para el primer trimestre fiscal de 2027 (Q1) también superó las expectativas. Se prevé que los ingresos alcancen otro récord, con el valor medio de la guía siendo un 7.1% más alto que la expectativa media de los analistas, e incluso un 4% más alto que la expectativa optimista de los compradores. La tasa de crecimiento interanual se aceleró a casi un 77% en comparación con el cuarto trimestre. NVIDIA señaló que esta guía no incluye los ingresos por computación del mercado chino.

En la conferencia de resultados del miércoles, el CEO de NVIDIA, Jensen Huang, incluso elevó las expectativas de ingresos por chips previamente establecidas, diciendo: "Superaremos el objetivo de 500 mil millones de dólares". La oferta satisfará la demanda de ahora hasta el próximo año. En la conferencia GTC de octubre pasado, Huang reveló que NVIDIA había obtenido pedidos de chips por un valor total de 500 mil millones de dólares para dos años calendario, 2025 y 2026, incluidos los chips Rubin de próxima generación que comenzarán a producirse en masa este año.

Huang dijo que los clientes compiten por invertir en computación de IA. La demanda de computación está creciendo rápidamente. La aplicación empresarial de agentes se está disparando. Al hablar sobre los "centros de datos espaciales", dijo que la economía actual de los centros de datos espaciales sigue siendo "pobre", pero la situación cambiará con el tiempo.

Después de la publicación de los resultados, las acciones de NVIDIA, que ya habían subido más de un 1% el miércoles, se dispararon en las operaciones extrabursátiles, ampliando rápidamente las ganancias y subiendo más de un 4% en un momento. Los analistas creen que la clave de la compra del mercado radica en: los ingresos de los centros de datos y los ingresos totales superaron las expectativas; el margen bruto continúa mejorando con la escalada de producción de la nueva arquitectura de chips Blackwell, y la guía de este trimestre es más sólida incluso sin incluir parte de los ingresos del mercado chino, reforzando la narrativa de la resiliencia de la demanda de capacidad de computación de IA.

Sin embargo, durante la conferencia, el precio de las acciones de NVIDIA continuó cediendo ganancias, cayendo más de un 1% en las operaciones extrabursátiles. Algunos comentarios dijeron que la caída de las acciones muestra que los inversores no se sintieron impresionados por la última guía, lo que sugiere que la preocupación del mercado por el sobrecalentamiento de la economía de la IA seguirá afectando a NVIDIA. Otros análisis señalaron que los gastos operativos continúan creciendo rápidamente y, a partir del primer trimestre, la compensación basada en acciones (SBC) se incluirá en las métricas no GAAP, lo que podría cambiar a corto plazo la percepción de los inversores sobre la "aceleración de las ganancias".

Los ingresos del Q4 alcanzan un nuevo récord trimestral, el margen bruto alcanza un máximo en un año y medio

Los ingresos de NVIDIA en el cuarto trimestre aumentaron un 73% interanual hasta 68.127 mil millones de dólares, con una tasa de crecimiento interanual significativamente más alta que el 62% del trimestre anterior, superando la guía media de NVIDIA de 65 mil millones de dólares. Las expectativas de ingresos de los analistas eran de 65.91 mil millones de dólares, un crecimiento interanual de aproximadamente un 68%. Los ingresos anuales de NVIDIA también alcanzaron un récord anual, llegando a 215.938 mil millones de dólares, un aumento interanual del 65% respecto al año anterior.

El margen bruto fue otro punto destacado del cuarto trimestre: el margen bruto no GAAP fue del 75.2%, un aumento interanual de 1.7 puntos porcentuales y un aumento trimestral de 1.6 puntos porcentuales, alcanzando un nuevo récord trimestral desde el segundo trimestre fiscal de 2025, superando la expectativa consensuada de los analistas del 74.7% y la expectativa optimista del 75.0%.

La directora financiera (CFO) de NVIDIA, Colette Kress, explicó que la mejora interanual del margen bruto se debió a una "reducción de provisiones de inventario", mientras que la mejora trimestral estuvo relacionada con la "mejor estructura de productos y de costos" traída por el lanzamiento continuo de los chips Blackwell.

Pero para todo el año fiscal 2026, el margen bruto no GAAP cayó, del 75.5% del año fiscal anterior al 71.3%, una disminución interanual de 4.2 puntos porcentuales, mostrando que durante la transición de plataformas y la fase de escalada de suministro, la rentabilidad anual aún se verá afectada por perturbaciones estructurales.

Centros de datos: Crecimiento sólido de la capacidad de computación, aceleración de la interconexión de red

El negocio de centros de datos de NVIDIA registró ingresos de 62.314 mil millones de dólares en el cuarto trimestre, un aumento interanual del 75%, con una tasa de crecimiento más alta que el 66% del trimestre anterior. Los analistas esperaban un crecimiento interanual de casi un 70%, hasta 60.36 mil millones de dólares.

Dentro de los centros de datos, NVIDIA proporcionó dos conjuntos de cifras que merecen más atención:

-

Ingresos por computación (Compute): 51.334 mil millones de dólares, un aumento interanual del 58%, con una tasa de crecimiento ligeramente superior al 56% del tercer trimestre.

-

Ingresos por redes (Networking): 10.980 mil millones de dólares, un aumento interanual del 263%, con una tasa de crecimiento muy superior al 162% del tercer trimestre.

NVIDIA atribuyó la explosión de los ingresos por redes a: el "lanzamiento y la continua escalada" de NVLink compute fabric para los sistemas GB200 y GB300, junto con el crecimiento continuo de las plataformas Ethernet e InfiniBand.

En otras palabras, el mercado no solo debería fijarse en el ritmo de salida de las GPU en sí, sino también ver que NVIDIA está empaquetando "capacidad de computación, interconexión, sistemas" en soluciones integrales más difíciles de reemplazar. El alto crecimiento de los ingresos por redes es un reflejo financiero de esta estrategia.

En cuanto a la estructura de clientes, la empresa reveló: En el cuarto trimestre, los ingresos de los hyperscalers representaron algo más del 50% de los ingresos totales del negocio de centros de datos, siguiendo siendo la categoría de clientes más grande, pero el crecimiento de los ingresos del trimestre provino más de otros clientes de centros de datos, mostrando que las fuentes de ingresos se están diversificando, mitigando marginalmente el riesgo de concentración.

Blackwell impulsa la demanda de gaming, perturbaciones a corto plazo por suministro y canal

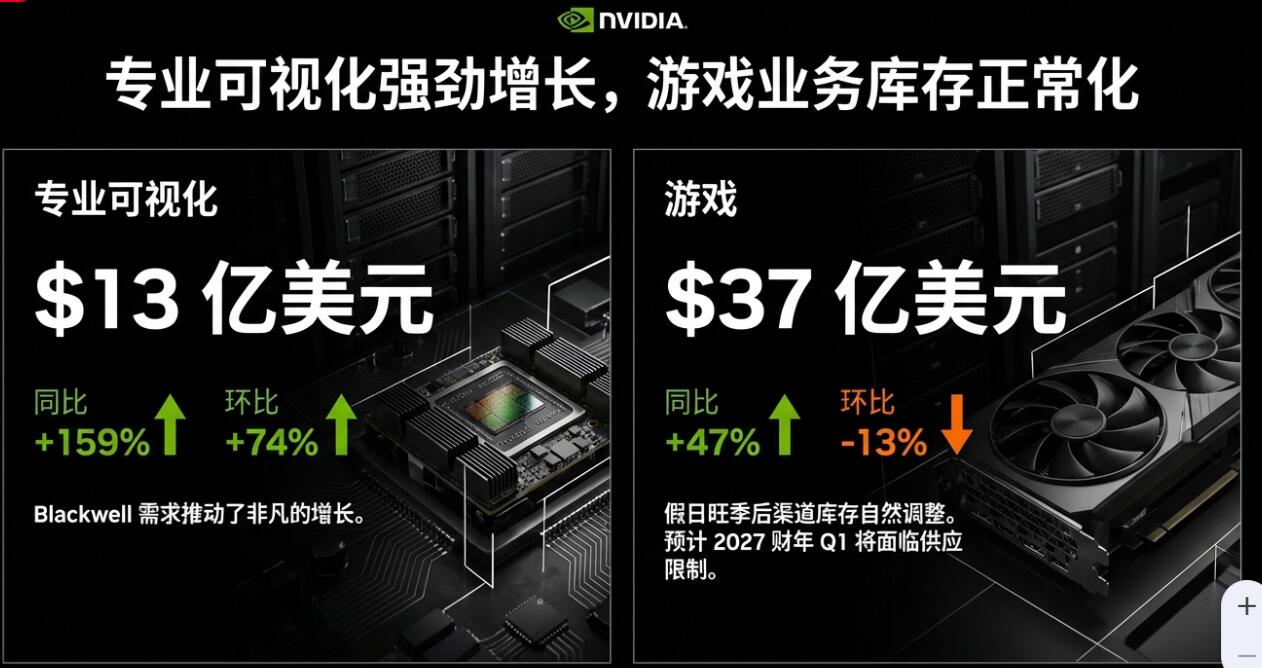

Los ingresos del negocio de gaming de NVIDIA en el cuarto trimestre fueron de 3.727 mil millones de dólares, un aumento interanual del 47%. Los analistas esperaban 4.01 mil millones de dólares. En el trimestre anterior, el crecimiento interanual fue del 30%.

NVIDIA explicó que la aceleración del crecimiento interanual del negocio de gaming en el cuarto trimestre se debió principalmente a la fuerte demanda impulsada por los chips Blackwell. Pero los ingresos de este negocio cayeron un 13% trimestral, debido a la "caída natural del inventario del canal después de la temporada alta de vacaciones". Vale la pena alertar que NVIDIA indicó claramente: Se espera que la limitación de suministro sea un factor en contra del negocio de gaming en el primer trimestre y beyond.

Los ingresos por visualización profesional en el cuarto trimestre fueron de 1.321 mil millones de dólares, un aumento interanual del 159%. Los analistas esperaban 770.7 millones de dólares. En el trimestre anterior, el crecimiento interanual fue del 56%.

La visualización profesional también logró más del doble de crecimiento interanual y un crecimiento trimestral del 74% impulsado por Blackwell, convirtiéndose en uno de los negocios incrementales más destacados aparte de los centros de datos. Sin embargo, el volumen de este negocio está muy lejos del de los centros de datos.

La guía de ingresos del Q1 tiene un valor medio con un crecimiento interanual de casi 77%, sin incluir ingresos por computación de centros de datos chinos

En cuanto a la guía de resultados, NVIDIA anunció que espera ingresos del primer trimestre de 78 mil millones de dólares, más/menos 2%, es decir, entre 76.44 y 79.56 mil millones de dólares. Este rango significa que los ingresos de NVIDIA este trimestre superarán el récord establecido en el cuarto trimestre.

Calculado sobre el valor medio de la guía de ingresos, esto equivale a que NVIDIA espera que los ingresos del primer trimestre crezcan un 76.9% interanual, acelerándose aún más respecto a la tasa de crecimiento del 73% del cuarto trimestre.

El valor medio de la guía de ingresos de NVIDIA no solo fue más alto que la expectativa media de los analistas de 72.78 mil millones de dólares, sino que también superó la expectativa optimista de los compradores de 74 a 75 mil millones de dólares.

El margen bruto del primer trimestre de NVIDIA coincide con la expectativa optimista de Wall Street, y se espera que establezca un nuevo máximo desde el segundo trimestre fiscal de 2025.

Se espera que el margen bruto ajustado no GAAP para el primer trimestre sea del 75%, más/menos 50 puntos base, es decir, entre 74.5% y 75.5%. La expectativa optimista de los compradores era del 75%, y la expectativa consensuada de los vendedores era del 74.7%.

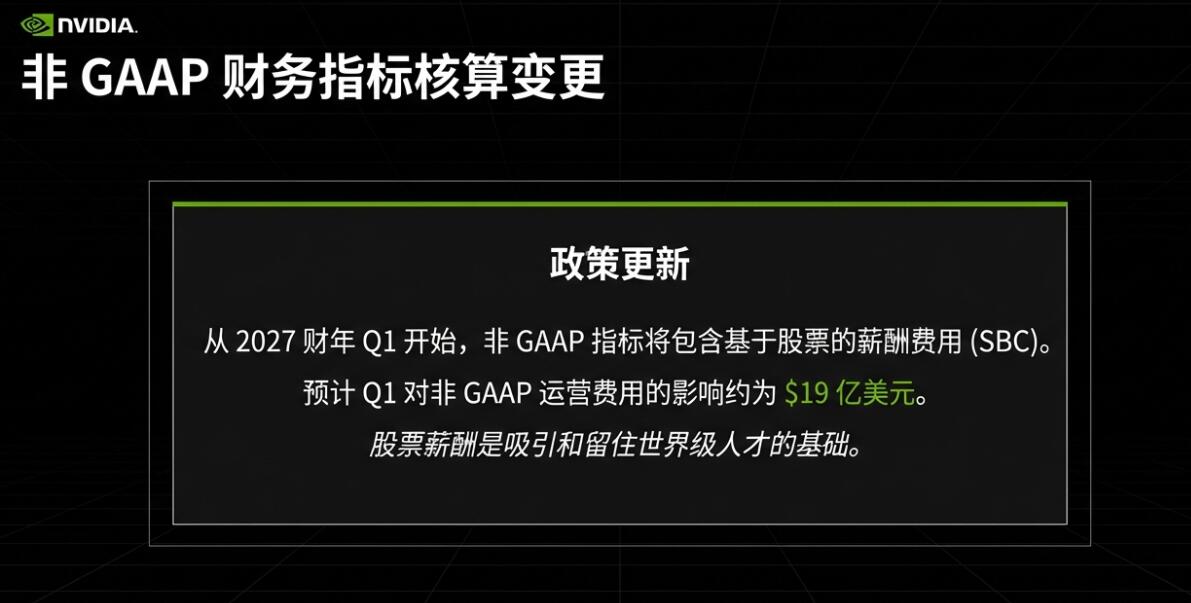

Inclusión de compensación basada en acciones (SBC) en métricas no GAAP a partir del Q1

Al publicar los resultados, NVIDIA también anunció que, a partir del primer trimestre, los indicadores financieros bajo métricas no GAAP ya no excluirán la compensación basada en acciones (SBC). Debido a este ajuste, NVIDIA estima que el impacto en los gastos operativos no GAAP del primer trimestre será de aproximadamente 1.9 mil millones de dólares.

Este cambio alterará directamente el "enfoque habitual" utilizado por el mercado durante mucho tiempo para comparar horizontalmente los márgenes de beneficio y los índices de gastos, y podría requerir un reajuste a corto plazo de los modelos de expectativas consistentes. También permitirá a los inversores ver más claramente el costo real en el que incurre NVIDIA para mantener el talento y el liderazgo en I+D.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush