El 3 de junio, el par USD/JPY alcanzó un máximo intradía de 160.44, el nivel más alto desde julio de 2024. Ese mismo día, el índice Nikkei 225 superó por primera vez los 68,000 puntos, alcanzando un máximo de 68,634.74 puntos. La combinación de estas dos cifras dio lugar inmediatamente a una narrativa familiar en el mercado: "El carry trade está a punto de colapsar, se repetirá agosto de 2024".

Esta narrativa es correcta solo a medias. La otra mitad cuenta una historia completamente opuesta según los datos.

Los vendedores en corto no se retiran, sino que aumentan sus apuestas

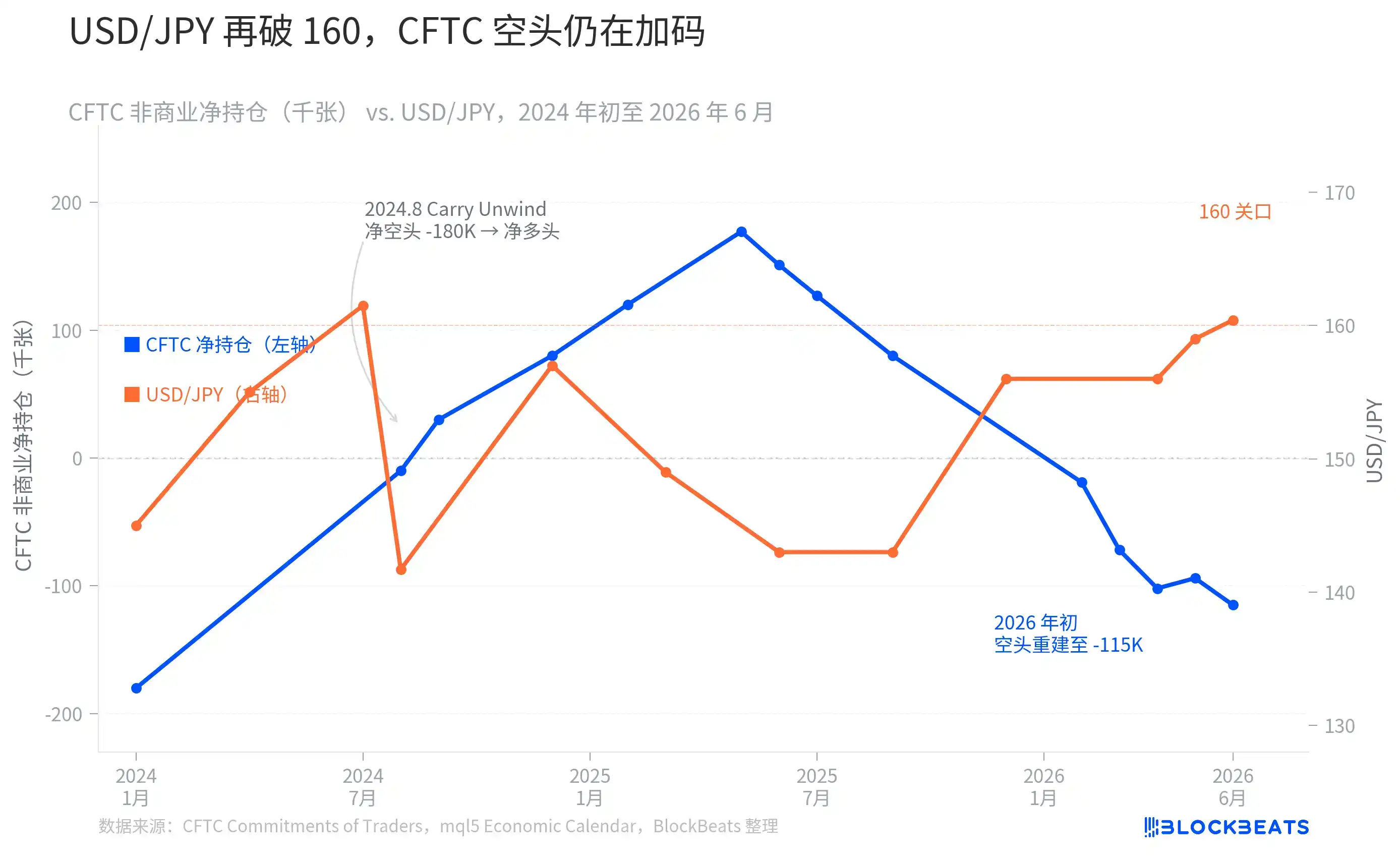

El indicador más directo para medir el grado de saturación de las operaciones de carry trade con el yen es el informe semanal de posiciones no comerciales publicado por la Comisión de Comercio de Futuros de Materias Primas de EE.UU. (CFTC). Registra las posiciones netas largas o cortas de los operadores especulativos en el mercado de futuros del yen.

Según el informe de posiciones de la CFTC, en la semana cerrada el 26 de mayo, las posiciones netas cortas en futuros del yen de las cuentas no comerciales alcanzaron las 114,667 contratos—112,993 contratos largos frente a 227,660 cortos. Esto representa un aumento de 27,152 contratos en las posiciones netas cortas respecto a la semana anterior.

El gráfico muestra una tendencia algo contraintuitiva. En julio de 2024, el USD/JPY tocó máximos cerca de 161, momento en que las posiciones netas cortas de la CFTC se encontraban en el rango extremo histórico de aproximadamente -180,000 contratos. Posteriormente, a principios de agosto, la inesperada subida de tipos del Banco de Japón (BOJ) combinada con datos de nóminas no agrícolas de EE.UU. muy por debajo de las expectativas, provocó que las posiciones cortas en yen se liquidaran forzosamente en solo unas semanas, pasando de unos -180,000 contratos netos cortos a más de +177,000 contratos netos largos en el segundo trimestre de 2025—efectivamente hubo una liquidación sistemática del carry trade en ese período.

Pero la evolución posterior fue completamente opuesta a la "narrativa de la liquidación forzosa". Desde finales de 2025, las posiciones netas cortas en yen comenzaron a acumularse nuevamente, volviendo a terreno negativo en febrero de 2026 y expandiéndose rápidamente a -102,000 contratos en abril. Para el 26 de mayo, las posiciones netas cortas ya alcanzaban los -114,667 contratos. Cuando el USD/JPY volvió a acercarse a 160, el capital especulativo global no estaba huyendo, sino que seguía duplicando su apuesta.

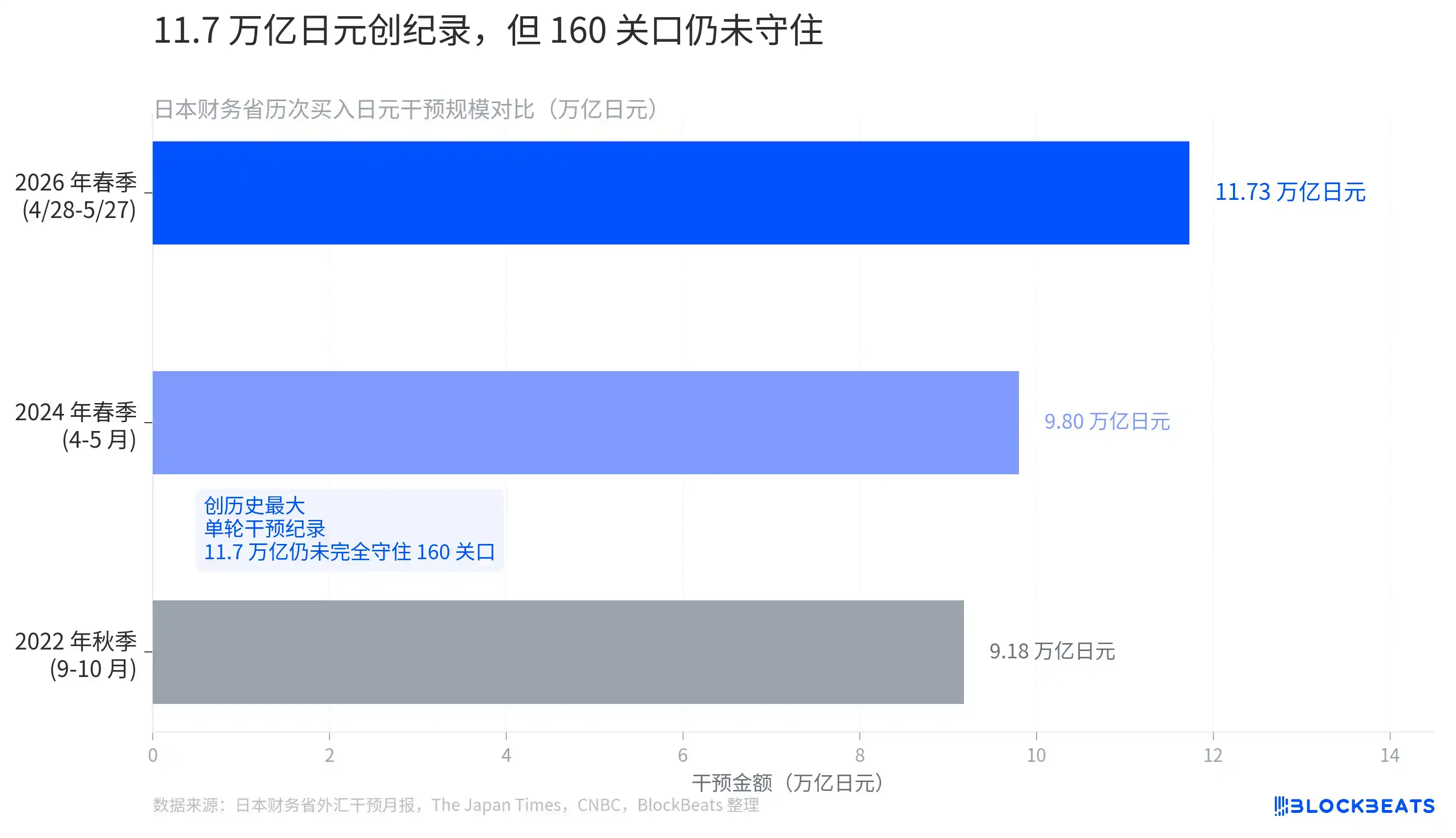

Esto significa que si el BOJ emite señales más hawkish en su reunión de julio, o si los datos económicos de EE.UU. vuelven a debilitarse más de lo esperado, estas posiciones netas cortas de -114,667 contratos enfrentarán una presión de liquidación pasiva muy similar a la de agosto de 2024. El Ministerio de Finanzas de Japón también es consciente de esto—entre el 28 de abril y el 27 de mayo, el ministerio utilizó un récord de 11.7349 billones de yenes para comprar yenes y vender divisas, intentando contener a los vendedores en corto.

La mayor intervención en una sola ronda no logró mantener el nivel de 160

La historia del Ministerio de Finanzas de Japón en materia de intervención cambiaria se remonta a 1998. En el otoño de 2022, cuando el yen cayó a niveles cercanos a 152, el ministerio utilizó por primera vez desde 1998 una operación de "compra de yenes": en septiembre gastó 2.84 billones y en octubre añadió otros 6.34 billones, sumando unos 9.18 billones de yenes. Esa ronda de intervención empujó brevemente el USD/JPY desde 152 hasta cerca de 127, pero el efecto solo duró unos meses.

En la primavera de 2024, cuando el USD/JPY se acercaba nuevamente a 160 y lo superó temporalmente, el ministerio intervino con aproximadamente 9.80 billones de yenes, la mayor operación en una sola ronda desde 2022 en ese momento, y también la "primera intervención de compra confirmada desde 2022".

Según los datos de intervención mensual publicados por el Ministerio de Finanzas de Japón el 29 de mayo de 2026, el tamaño de la operación entre el 28 de abril y el 27 de mayo fue de 11.7349 billones de yenes (aproximadamente 736 mil millones de dólares), la mayor intervención en una sola ronda registrada, superando el total de intervenciones de todo 2022 y siendo casi 2 billones de yenes mayor que la intervención de la primavera de 2024.

Sin embargo, menos de una semana después de que el ministerio revelara la cifra, el USD/JPY volvió a superar el nivel psicológico de 160. La intervención de mayor magnitud no logró defender completamente este umbral psicológico.

Los inversores extranjeros compran acciones japonesas persiguiendo la IA, no el capital refugio proveniente de la liquidación del carry trade

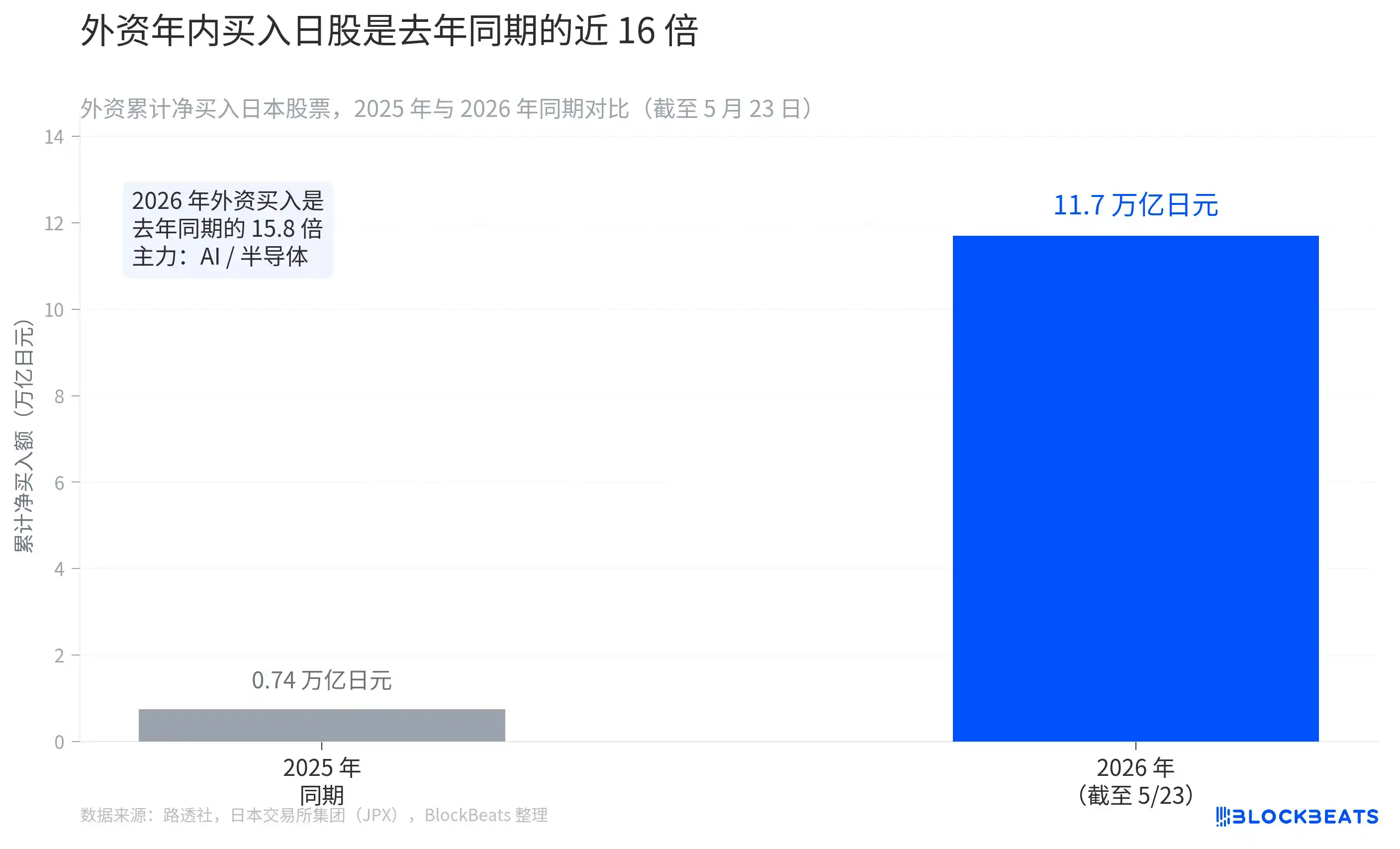

Si el carry trade sigue estando saturado, ¿por qué el Nikkei 225 sigue marcando nuevos máximos?

Según datos del Grupo de la Bolsa de Japón (JPX) citados por Reuters, en la semana cerrada el 23 de mayo, los inversores extranjeros compraron acciones japonesas netas por octava semana consecutiva, con una compra neta semanal de 1.08 billones de yenes. La compra neta acumulada en lo que va del año se acerca a los 11.7 billones de yenes.

En el mismo período de 2025, la compra neta acumulada por parte de extranjeros fue de solo 742,100 millones de yenes. La cifra de 2026 es 15.8 veces mayor.

La dirección de estos fondos está muy concentrada. Entre las acciones con mayor alza en el mismo período, SoftBank Group, la plataforma de inversión en IA, subió un 17.62% en una semana, y la empresa de diseño de chips Socionext subió un 12.26%. El reporte de Reuters explica directamente el impulso comprador: las perspectivas de resultados de Nvidia impulsaron las expectativas de demanda de IA y semiconductores, y los inversores extranjeros están utilizando el mercado japonés para perseguir esta tendencia.

Esto es completamente diferente a la lógica de "la liquidación del carry trade desencadena ventas" de agosto de 2024. En aquel entonces fue una reducción de posiciones forzada y ventas indiscriminadas, con fondos saliendo del mercado japonés. En cambio, la compra neta extranjera en 2026 es una elección activa de entrar al mercado japonés para perseguir el rally de reflación impulsado por la IA. Los mecanismos impulsores son diferentes, y las implicaciones para el índice Nikkei también lo son.

Las subidas de tipos no deprimen el mercado bursátil, pero esta relación se está volviendo más frágil

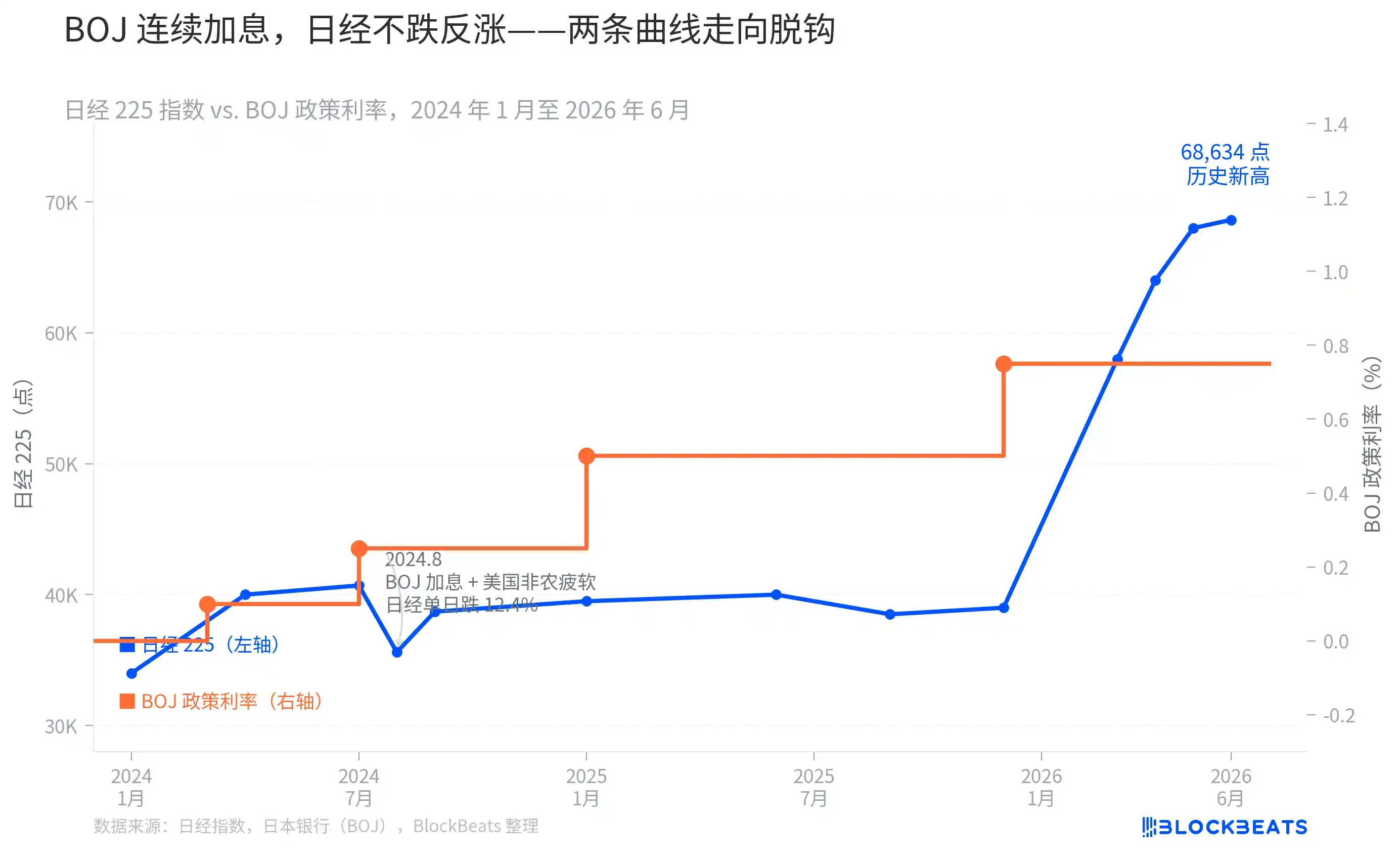

Otro aspecto contraintuitivo del Nikkei 225 es su continuo avance en el contexto de las sucesivas subidas de tipos del BOJ.

Según los anuncios de las decisiones de política del Banco de Japón (BOJ), la trayectoria de subidas de tipos de los últimos dos años es la siguiente: en marzo de 2024 finalizó la política de tipos de interés negativos, subiendo la tasa de política de -0.1% a 0.1%; en julio de 2024 volvió a subirla a 0.25%; en enero de 2025 la subió a 0.5%; en diciembre de 2025 la subió a 0.75%, el nivel más alto desde 1995. En la reunión de abril de 2026 mantuvo la tasa en 0.75%, pero la decisión se aprobó por 6 votos a favor y 3 en contra—tres miembros del comité (Hajime Takata, Naoki Tamura, Junko Nakagawa) abogaron explícitamente por subir la tasa al 1.0%.

El gráfico muestra claramente que la correlación entre los momentos de subida de tipos y el movimiento de las acciones japonesas es completamente diferente en distintas etapas. La subida de tipos de julio de 2024 desencadenó una caída histórica del Nikkei 225 del 12.4% en un solo día—esto se debió a que la subida del BOJ y los datos de nóminas no agrícolas de EE.UU. se superpusieron, desencadenando directamente la liquidación del carry trade. Pero las dos subidas de tipos de enero y diciembre de 2025 coincidieron con el ascenso del Nikkei 225 desde niveles cercanos a los 40,000 puntos hasta el nuevo máximo actual de 68,634 puntos.

La razón detrás de esto no es compleja: cuando la lógica de compra de los inversores extranjeros es perseguir la reflación de la IA, y no depender del bajo costo de financiación en yenes, las pequeñas subidas de tipos del BOJ tienen un impacto bastante limitado en esta parte del capital. Por supuesto, esta relación no es inmutable—si en la reunión de julio el BOJ realmente lleva la tasa al 1.0%, y simultáneamente el dólar se debilita por otros factores, aumentando drásticamente el costo de financiación del carry trade, entonces la dirección de las dos curvas podría volver a acoplarse.

Reuniendo los tres gráficos, obtenemos un marco cognitivo relativamente completo: las posiciones cortas en yen siguen saturadas, la mayor intervención histórica del Ministerio de Finanzas no logró mantener el nivel de 160, pero el nuevo máximo de las acciones japonesas está impulsado por el rally de la IA y el capital extranjero—estas tres cosas son ciertas simultáneamente, no se contradicen entre sí, y ninguna por sí sola puede predecir lo que sucederá a continuación.