El panorama de las inversiones en criptomonedas continúa expandiéndose. Cada año, cientos de nuevos tokens se lanzan al mercado, aumentan las acciones relacionadas con activos digitales, y la tecnología de tokenización está llevando gradualmente activos tradicionales como acciones y materias primas a la cadena de bloques. Sin embargo, a medida que las opciones de inversión se vuelven más diversas, el capital del mercado también se vuelve más exigente.

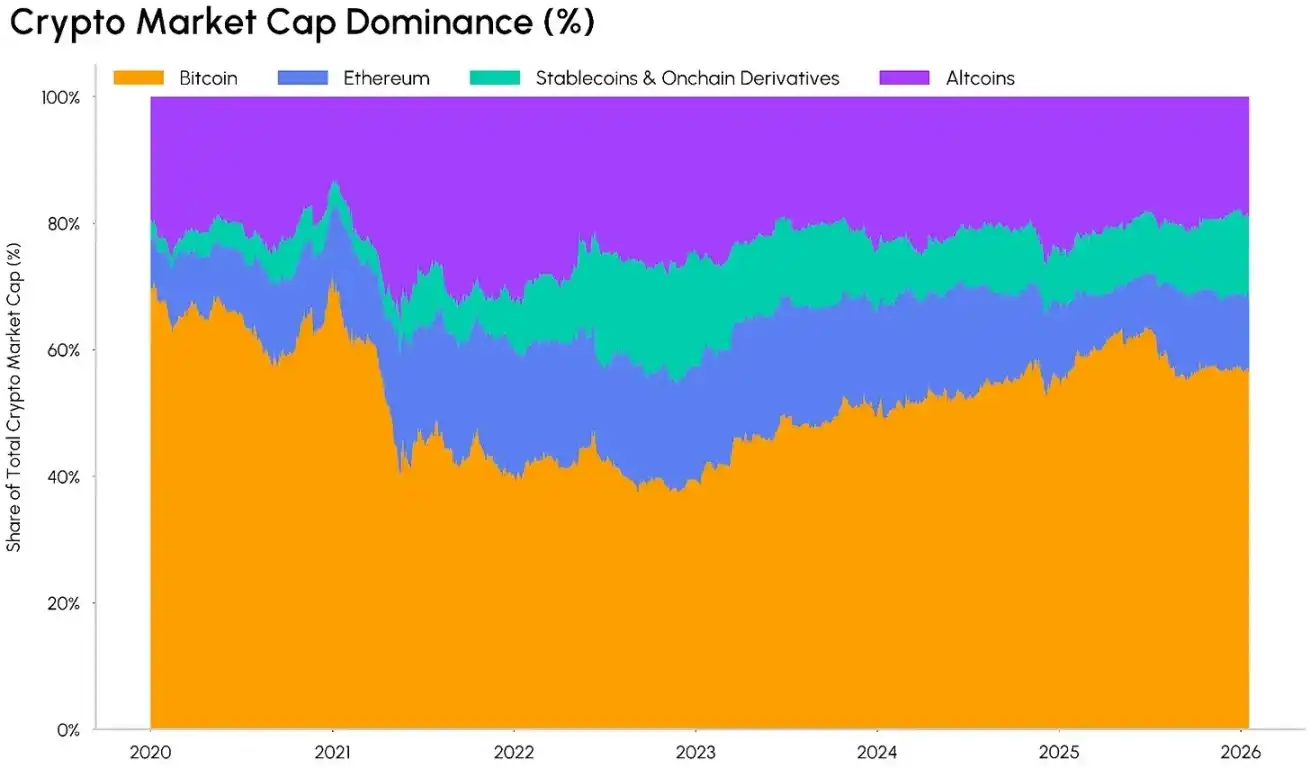

La dominancia de Bitcoin en el mercado ha vuelto a alcanzar alrededor del 65%, el nivel más alto desde principios de 2021; al mismo tiempo, las stablecoins y los derivados on-chain (como tokens wrapped, tokens de staking, tokens de puentes cross-chain, etc.) representan casi el 12,5% de la capitalización total del mercado de criptomonedas. Por lo tanto, los altcoins enfrentan una doble presión: aunque el número de tokens sigue creciendo, su participación total en el mercado se está reduciendo.

Este informe de "Estado del Mercado en Red" explorará si el mercado de criptomonedas está experimentando un cambio estructural hacia una mayor concentración de capital. Analizaremos las tendencias en la dominancia del mercado y el rendimiento de los activos en diferentes segmentos de capitalización y sectores, para investigar si el capital se está concentrando continuamente en tokens más grandes, más establecidos y en menor número, o si las oportunidades de inversión aún están ampliamente distribuidas.

Tendencias en la evolución de la dominancia por capitalización de mercado

En primer lugar, comenzamos nuestro análisis con la dominancia por capitalización de mercado. La dominancia de Bitcoin (es decir, la proporción de su capitalización de mercado respecto al total del mercado de criptomonedas) aumentó al 65% en 2025, alcanzando un nuevo máximo desde 2021. Es importante destacar que este crecimiento no fue un repunte a corto plazo, sino que mostró una tendencia alcista constante y prolongada desde que tocó fondo en 2022.

El lanzamiento de los ETF spot de Bitcoin impulsó una mayor institucionalización, atrayendo más de 150.000 millones de dólares en capital a largo plazo, lo que further impulsó el aumento continuo de su dominancia. Esta tendencia consolida el posicionamiento de Bitcoin como "activo refugio" en el mercado de criptomonedas y lo convierte en una entrada líquida y regulada para los inversores institucionales tradicionales. A diferencia de ciclos alcistas anteriores, donde la "altseason" diluía rápidamente la participación de Bitcoin, su dominio actual parece más persistente.

Dominancia de Bitcoin, Fuente: Coin Metrics

La estructura de otros activos en el mercado de criptomonedas también está cambiando. Las stablecoins, con una capitalización de mercado que supera los 300.000 millones de dólares, y los derivados on-chain están aumentando su participación en la capitalización total del mercado. Estos tokens cumplen diferentes funciones en el ecosistema: las stablecoins son el principal medio de intercambio en el mercado, mientras que los derivados on-chain ofrecen a los inversores derechos sobre los rendimientos de los activos subyacentes o formas de generar ingresos.

Distribución de la dominancia del mercado de criptomonedas, Fuente: Coin Metrics

Como resultado, el mercado de altcoins enfrenta un dilema. El universo de activos invertibles que quedan se está reduciendo, y el efecto de concentración en la cima es cada vez más evidente: el valor del mercado se sigue concentrando en activos más líquidos y maduros, que suelen tener casos de uso claros, caminos regulatorios definidos y pueden beneficiarse plenamente de las tendencias de las stablecoins, las finanzas descentralizadas (DeFi) y la tokenización de activos.

A diferencia de ciclos de mercado anteriores, la rotación de capital de las monedas principales (blue chips) hacia los altcoins se ha ralentizado significativamente, ya que los ETF y diversas herramientas de inversión institucional bloquean la liquidez del mercado en los activos principales. Sin embargo, esta estructura de mercado podría cambiar con la implementación de estándares universales de listado, la ampliación de los canales de inversión para más altcoins de gran capitalización a través de ETF multi-activos, y el avance de la legislación relacionada con la estructura del mercado.

La tendencia hacia el "gigantismo" dentro del sector de los altcoins

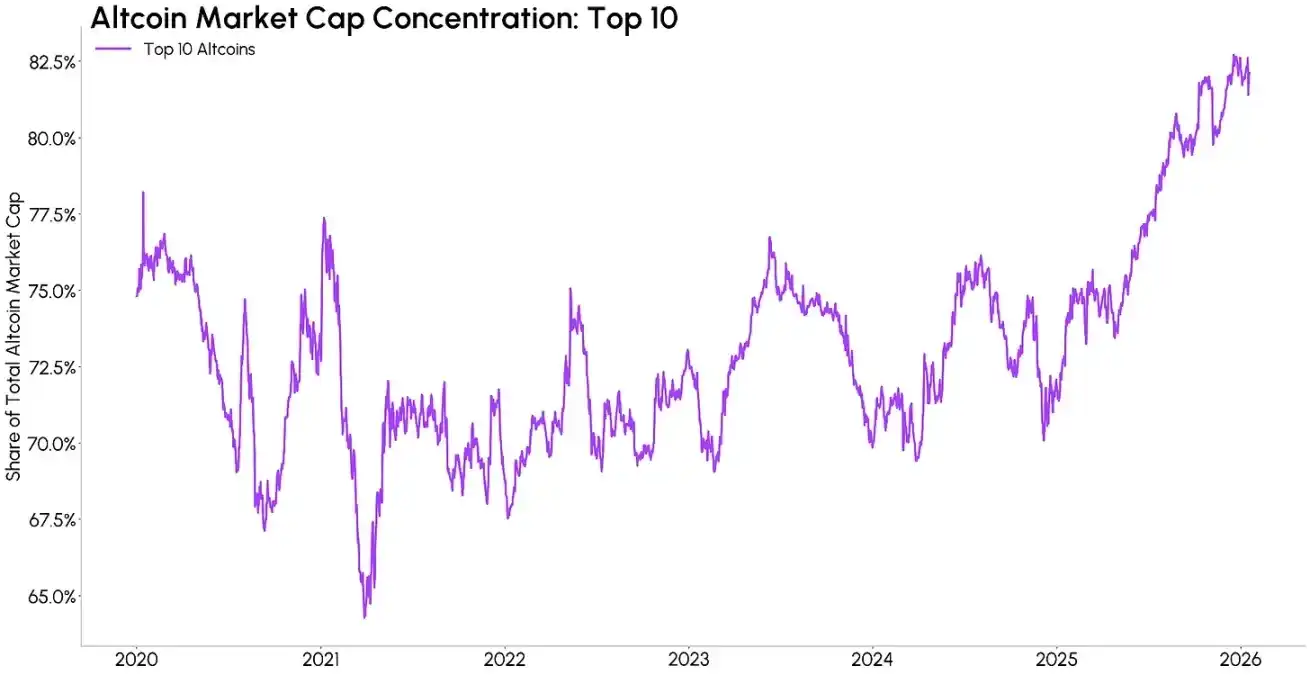

Incluso dentro del sector de los altcoins, la tendencia hacia la concentración de capital se está intensificando. Los diez principales altcoins por capitalización (excluyendo Bitcoin) representan actualmente alrededor del 82% de la capitalización total del sector, un aumento significativo respecto al 64% durante el mercado alcista de 2021. En el ciclo alcista anterior, multitud de altcoins de pequeña capitalización que crearon valor brevemente han ido desapareciendo del mercado, siendo reemplazados por una estructura sectorial con un efecto de concentración en los líderes más fuerte, y los ciclos de vida de las narrativas de mercado a corto plazo se acortan, dificultando el sostenimiento de la valoración de los activos.

Participación de mercado de los 10 principales altcoins, Fuente: Coin Metrics

También podemos observar esta tendencia de concentración mediante el número de tokens que superan umbrales específicos de capitalización de mercado. Aunque la capitalización total del mercado de criptomonedas ha alcanzado repetidamente nuevos máximos históricos, el número de altcoins con una capitalización superior a los 10.000 millones de dólares se ha reducido de aproximadamente 105 en el pico de 2021 a alrededor de 58 en la actualidad. Esto significa que, aunque el número total de activos en el mercado aumenta, los altcoins realmente "invertibles" están disminuyendo. Si bien no significa que el sector de los altcoins vaya a declinar, es probable que el foco de atención del capital de mercado se concentre aún más en objetivos con fundamentos sólidos y mayor resiliencia.

Número de altcoins con capitalización superior a 10.000 millones de dólares, Fuente: Coin Metrics

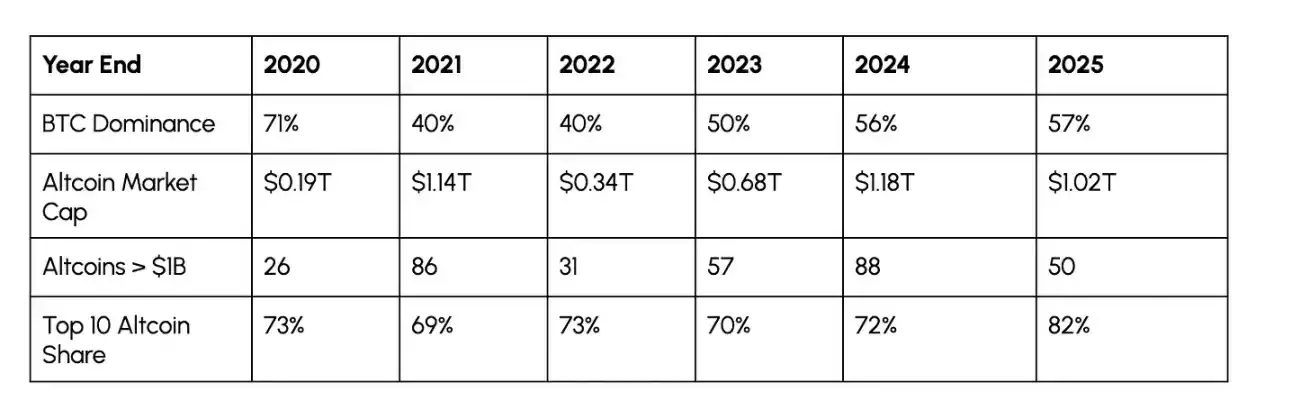

La siguiente tabla resume la evolución anual de las tendencias de mercado mencionadas. Algunos indicadores aún muestran características cíclicas, como la dominancia de Bitcoin que disminuye en los mercados alcistas y aumenta en los bajistas, pero la participación de mercado de los diez principales altcoins ha mostrado una tendencia diferente: entre 2020 y 2024, independientemente de las condiciones del mercado, esta proporción se mantuvo estable entre el 69% y el 73%, mientras que en 2025 aumentó significativamente al 82%. Este cambio indica un cambio estructural hacia activos líderes maduros, no un mero comportamiento a corto plazo de "perseguir activos de calidad".

Fuente: Coin Metrics

Flujos de capital hacia las monedas principales

Esta tendencia de concentración de capital también se refleja en el rendimiento de los activos. Desde 2023, las monedas de mediana capitalización (10.000 millones - 100.000 millones de dólares) y, especialmente, las de pequeña capitalización (menos de 10.000 millones de dólares) superaron en rendimiento a las de gran capitalización (más de 100.000 millones de dólares) en fases tempranas y tardías de 2024, pero esta tendencia se revirtió drásticamente en 2025, debido a la rápida desaparición del sentimiento en torno a las memecoins y otras rotaciones narrativas a corto plazo.

Calculado por igual ponderación, el rendimiento general de las criptomonedas de gran capitalización desde enero de 2023 es de aproximadamente un 365%, mientras que el de las de mediana y pequeña capitalización es de solo alrededor del 70% y 55% respectivamente, habiendo perdido la mayor parte de las ganancias anteriores. Esta divergencia en los rendimientos subraya que el desempeño del mercado se inclina cada vez más hacia activos maduros y líquidos, y que las subidas de los tokens de pequeña capitalización difícilmente replican la persistencia de ciclos anteriores.

Rendimiento de tokens por tamaño de capitalización, Fuente: Coin Metrics

El 10 de octubre de 2025, el mercado con alto apalancamiento y liquidez seca provocó un evento de liquidación a gran escala. Este evento podría reforzar aún más la tendencia del capital hacia activos defensivos, donde los inversores preferirán activos de alta liquidez en lugar de activos de pequeña capitalización con volatilidad significativamente mayor.

Conclusión

Los datos indican que el mercado de criptomonedas se encuentra en una fase de cambio de格局 (estructura), maduración gradual e integración. Aunque el número de activos en el mercado de criptomonedas continúa aumentando, y como infraestructura subyacente, los tipos de activos tradicionales que alberga son cada vez más diversos, la liquidez general total del mercado es limitada. Al mismo tiempo, en las carteras de inversión multi-activos, los activos cripto también deben competir por espacio con los temas de inversión populares en el mercado de valores y activos refugio tradicionales como el oro.

Actualmente, el capital continúa concentrándose en las criptomonedas de gran capitalización y en los sectores de infraestructura que sustentan el desarrollo de stablecoins, activos tokenizados y finanzas descentralizadas. La importancia de la liquidez y la escala es mayor que nunca, y el listón para que un altcoin atraiga capital a largo plazo también se ha elevado significativamente.

Por supuesto, si las reglas relacionadas con la estructura del mercado se aclaran further, los ETF de altcoins y multi-activos continúan popularizándose, y además mejora el entorno de liquidez del mercado, aún podría surgir una nueva "altseason". Sin embargo, es previsible que los beneficiarios de esta altseason estarán más concentrados, y la selección de capital será más exigente que en cualquier ciclo anterior.