Escrito por: Glassnode

Compilado por: AididiaoJP, Foresight News

Bitcoin sigue confinado en el rango de 60.000 a 70.000 dólares. El mercado spot muestra signos tempranos de absorción, mientras que el mercado de derivados ha completado su reajuste. La volatilidad se ha enfriado y la estructura de posiciones se ha equilibrado. Sin embargo, la falta de un catalizador claro priva al mercado de la confianza necesaria para un avance sostenido.

Resumen

- Bitcoin permanece atrapado en un amplio rango entre 60.000 y 70.000 dólares. Los datos de URPD muestran una acumulación significativa de oferta en el rango de 80.000 a 126.000 dólares. Digerir esta acumulación podría requerir un descuento de precio más profundo o un proceso de redistribución más prolongado.

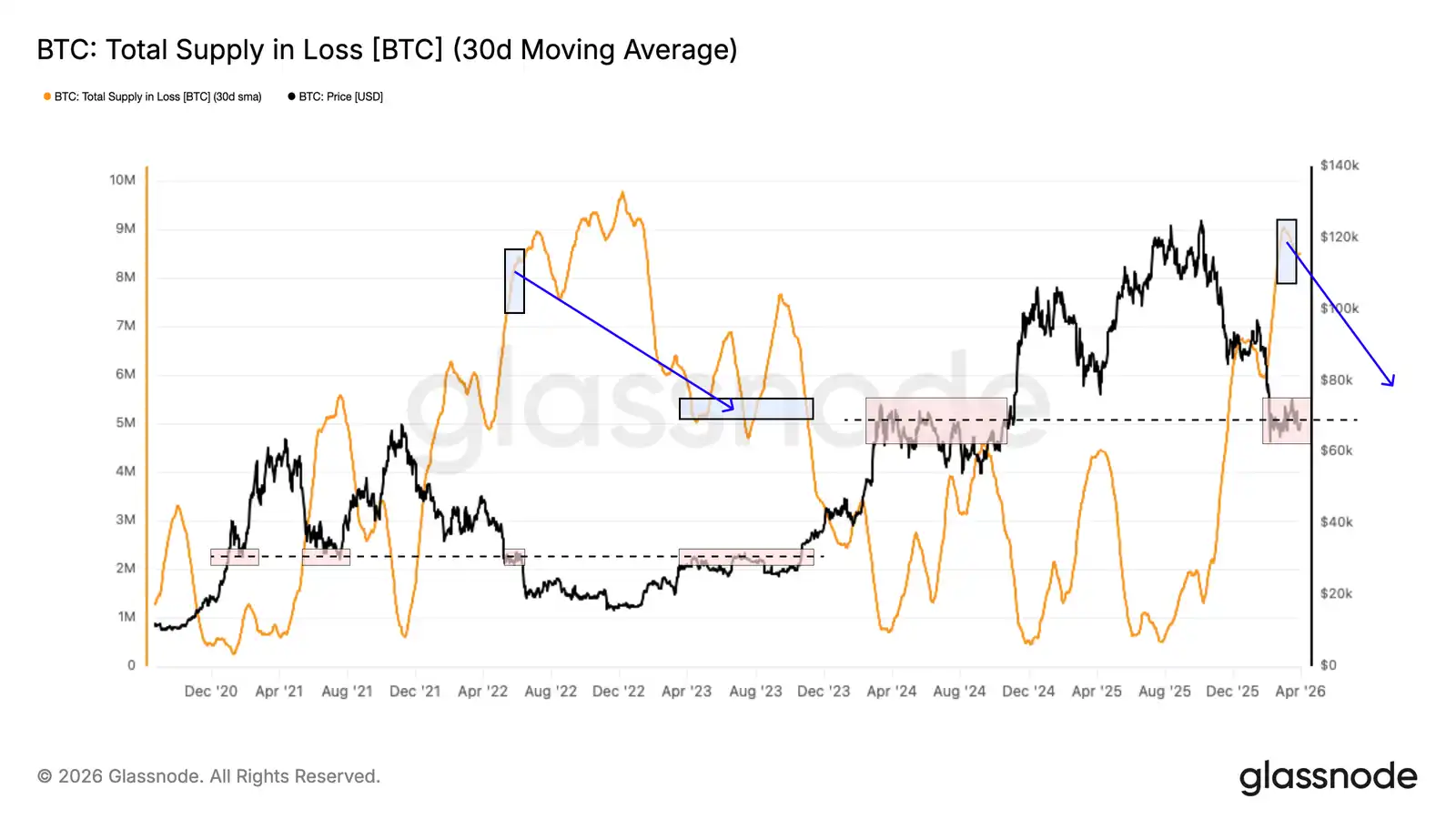

- El suministro total en pérdidas se acerca a los 8,4 millones de BTC, una estructura de mercado similar a la del segundo trimestre de 2022. Entonces, el mercado necesitó redistribuir aproximadamente 3 millones de BTC para volver a la línea media del ciclo.

- Las pérdidas realizadas por los tenedores a largo plazo han aumentado constantemente desde noviembre de 2025, alcanzando actualmente unos 200 millones de dólares diarios, lo que confirma una capitulación activa. Que este indicador se enfríe por debajo de los 25 millones de dólares diarios sería un umbral clave para un suelo de mercado.

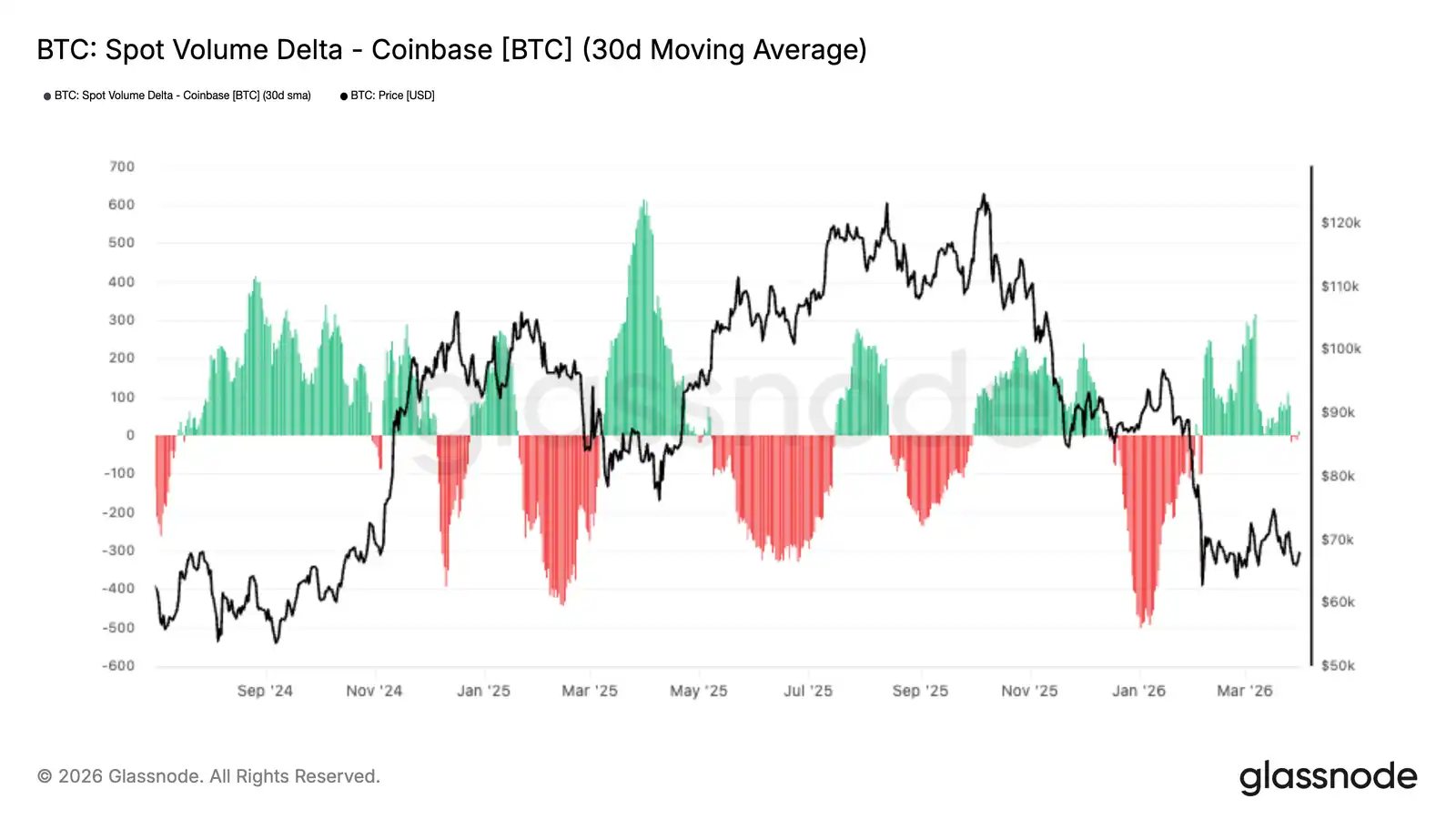

- El diferencial de volumen acumulado spot de Coinbase se ha vuelto ligeramente positivo, indicando que los compradores spot están empezando a absorber la presión vendedora. Sin embargo, el nivel de demanda actual sigue estando muy por debajo de lo típicamente visto en mínimos duraderos.

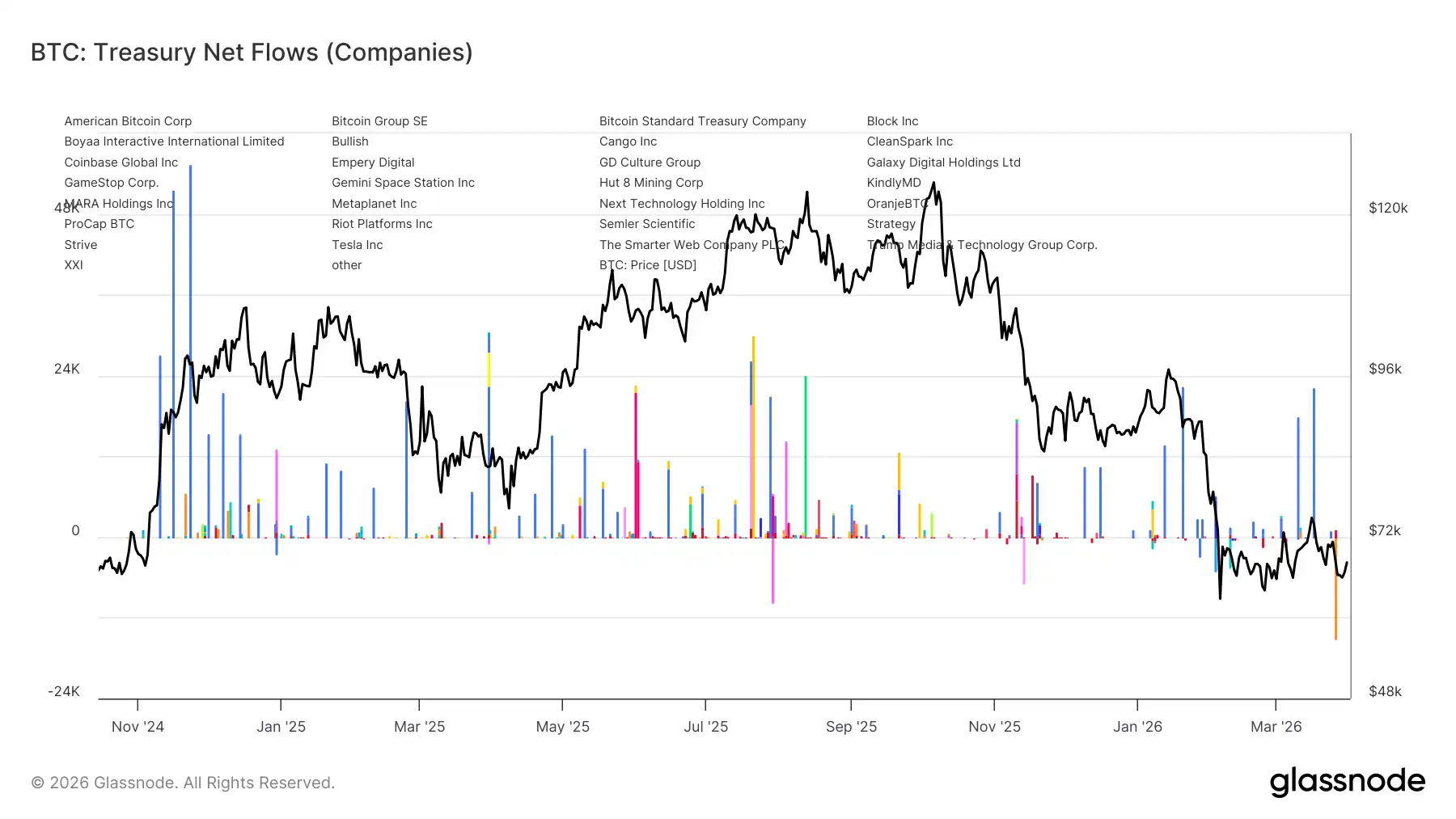

- Los flujos de tesorería se han vuelto más concentrados: Marathon ha distribuido unos 15.000 BTC, mientras que Strategy sigue siendo la única institución que realiza compras significativas de manera constante.

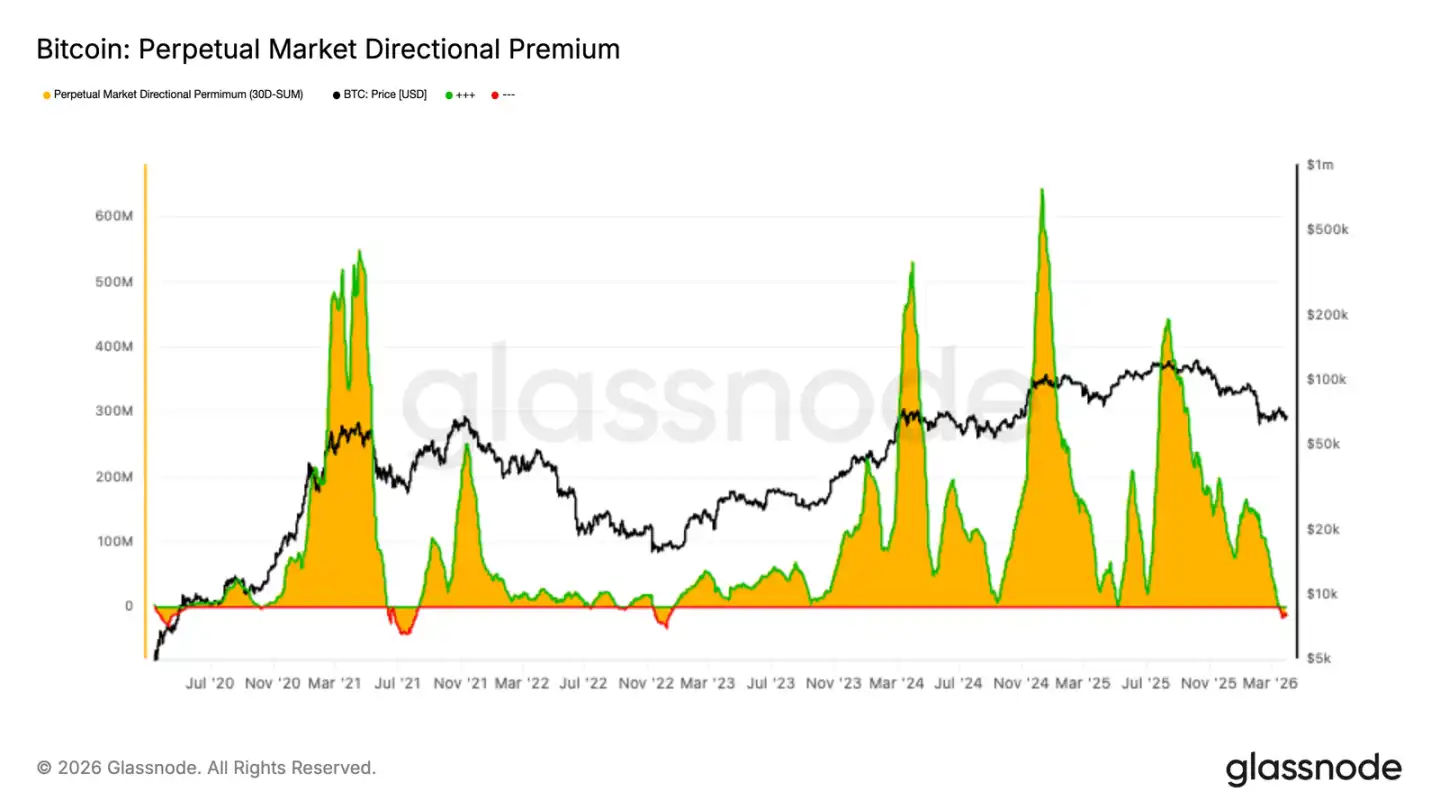

- La prima direccional en el mercado de perpetuals se ha comprimido cerca de niveles neutrales y ligeramente por debajo de cero, reflejando un reajuste del apalancamiento alcista y un enfriamiento del entusiasmo especulativo.

- El libro de perpetuals está lejos de estar impulsado por el momentum; se están cerrando exposiciones largas y está resurgiendo el interés bajista. Esto deja al mercado de futuros más equilibrado pero también más cauteloso.

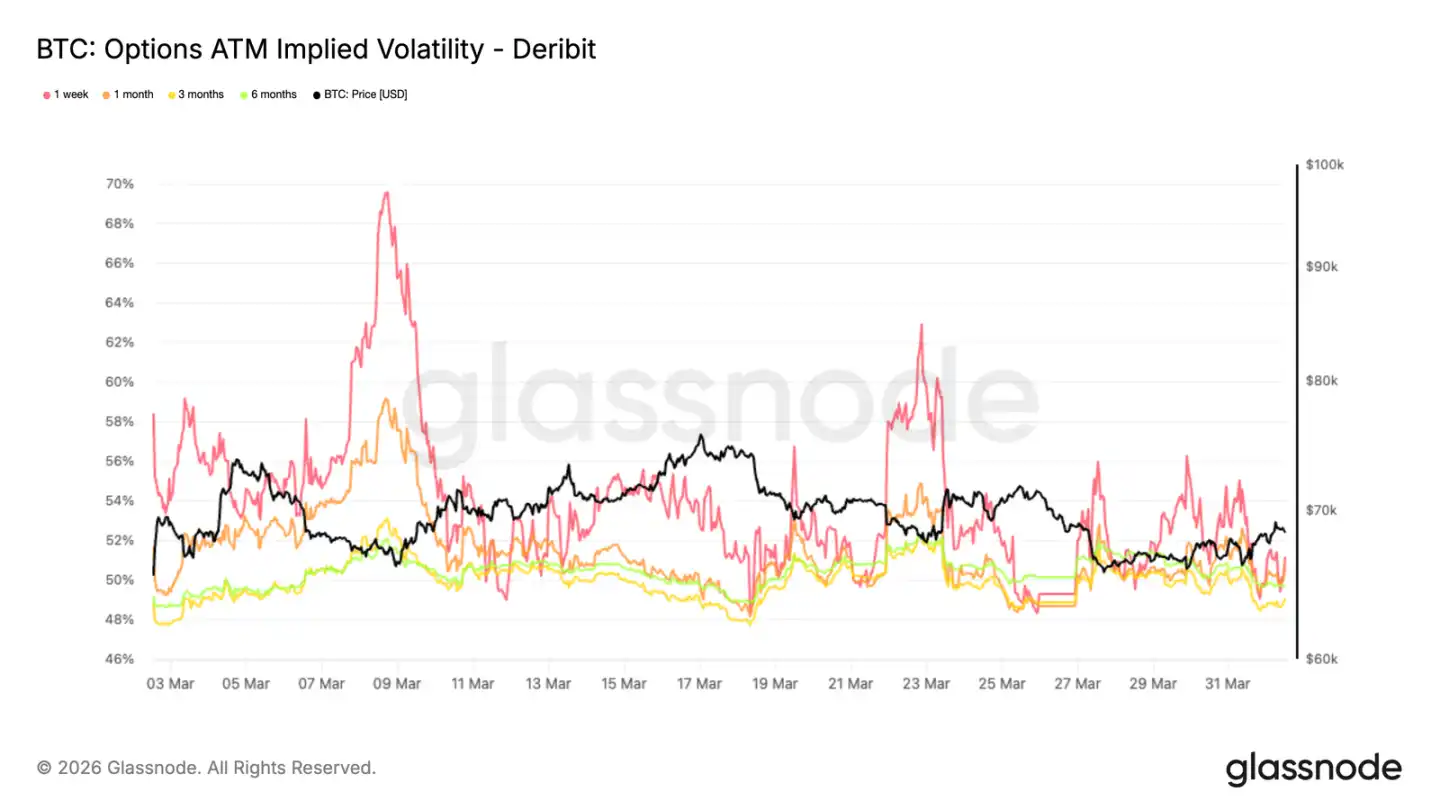

- La volatilidad implícita continúa debilitándose en toda la estructura temporal, indicando que el mercado de opciones está descontando un entorno más tranquilo a corto plazo y una menor demanda de exposición a la volatilidad.

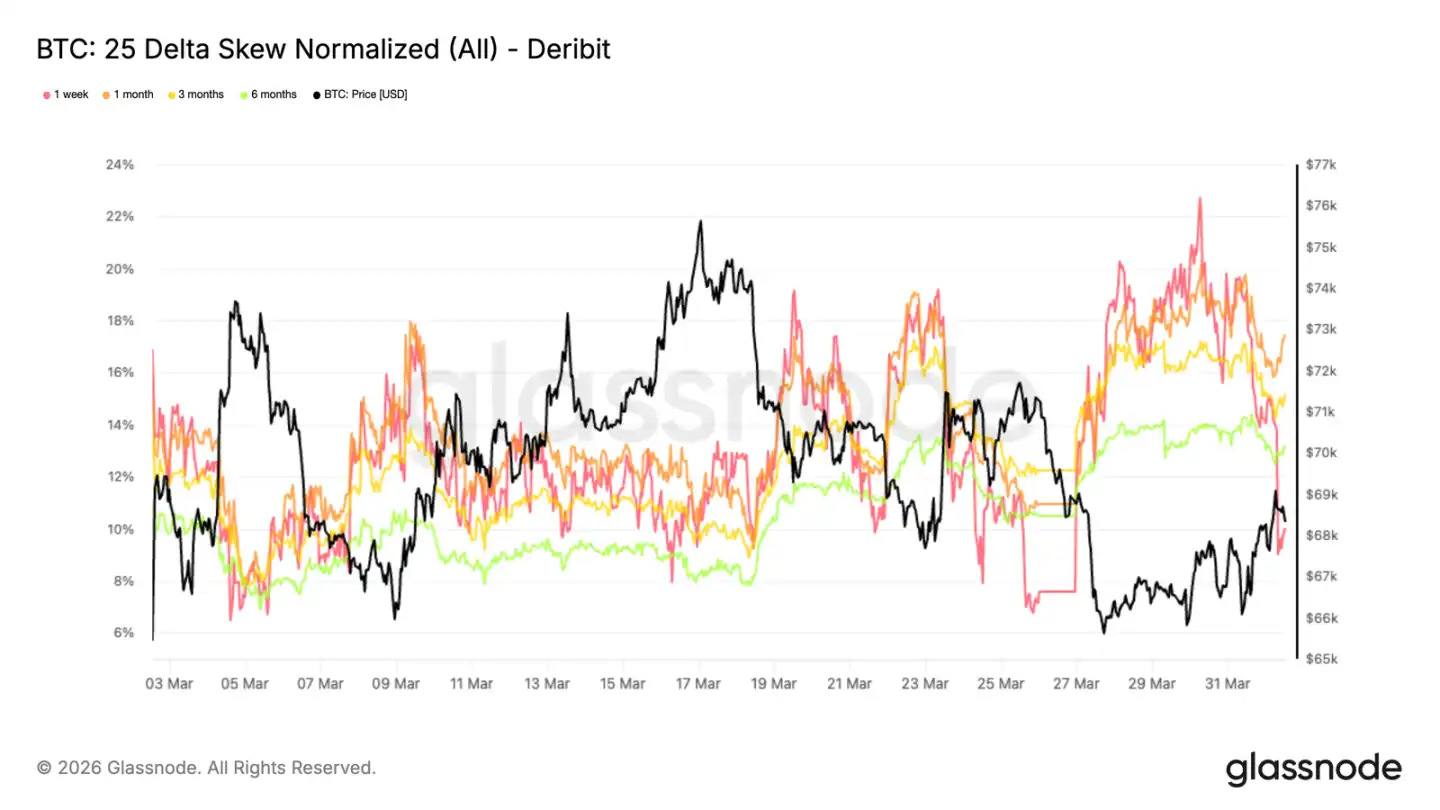

- Los indicadores de sesgo (skew) han comenzado a inclinarse de nuevo a la baja, mostrando un retorno de la colocación protectora, pero sus niveles siguen muy por debajo de los asociados típicamente con una fuerte demanda de cobertura.

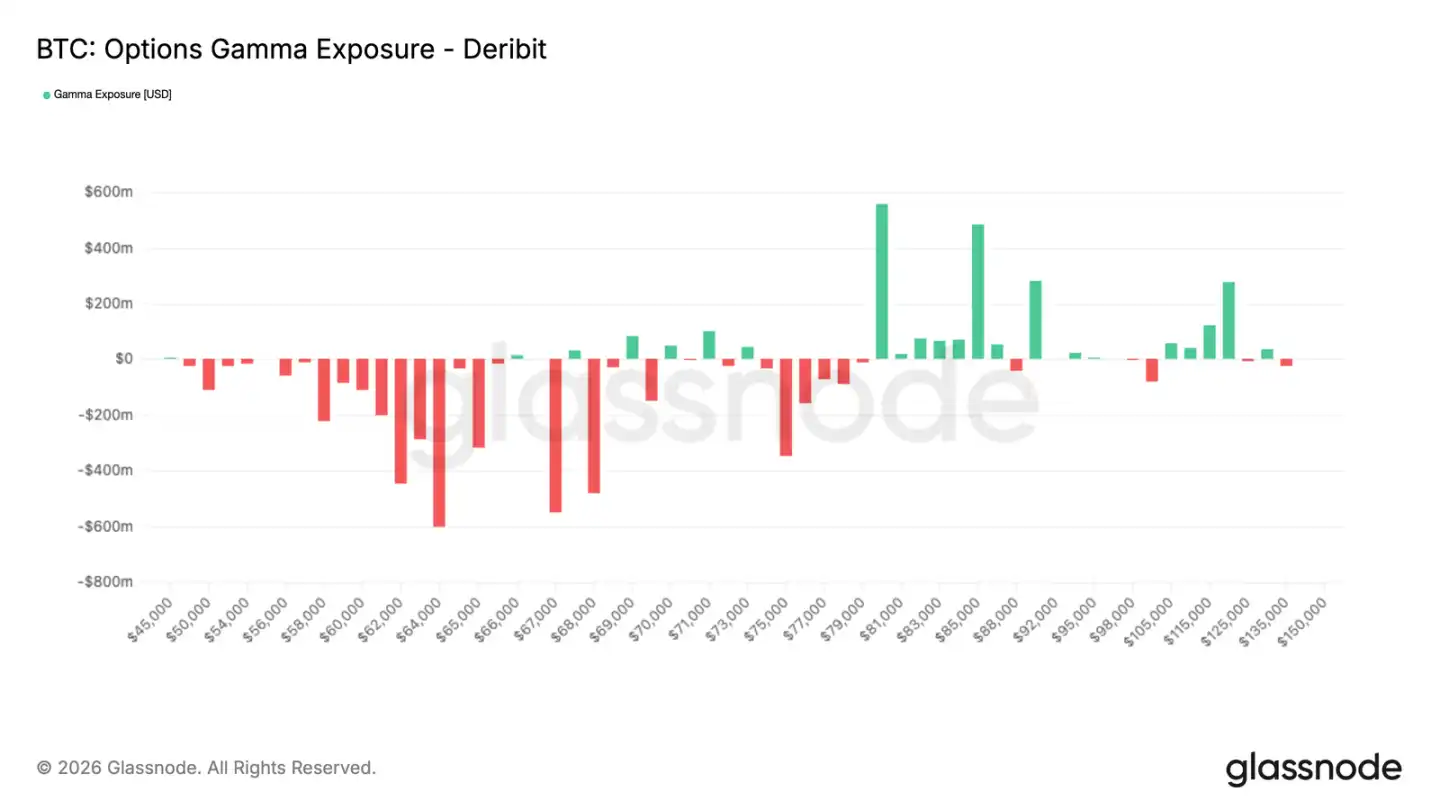

- La posición gamma ha vuelto a un estado de apoyo al mercado, reduciendo los efectos de convexidad en caídas e indicando una estabilización en la colocación a corto plazo de los market makers tras la reciente fase de gamma negativo.

Perspectiva On-Chain

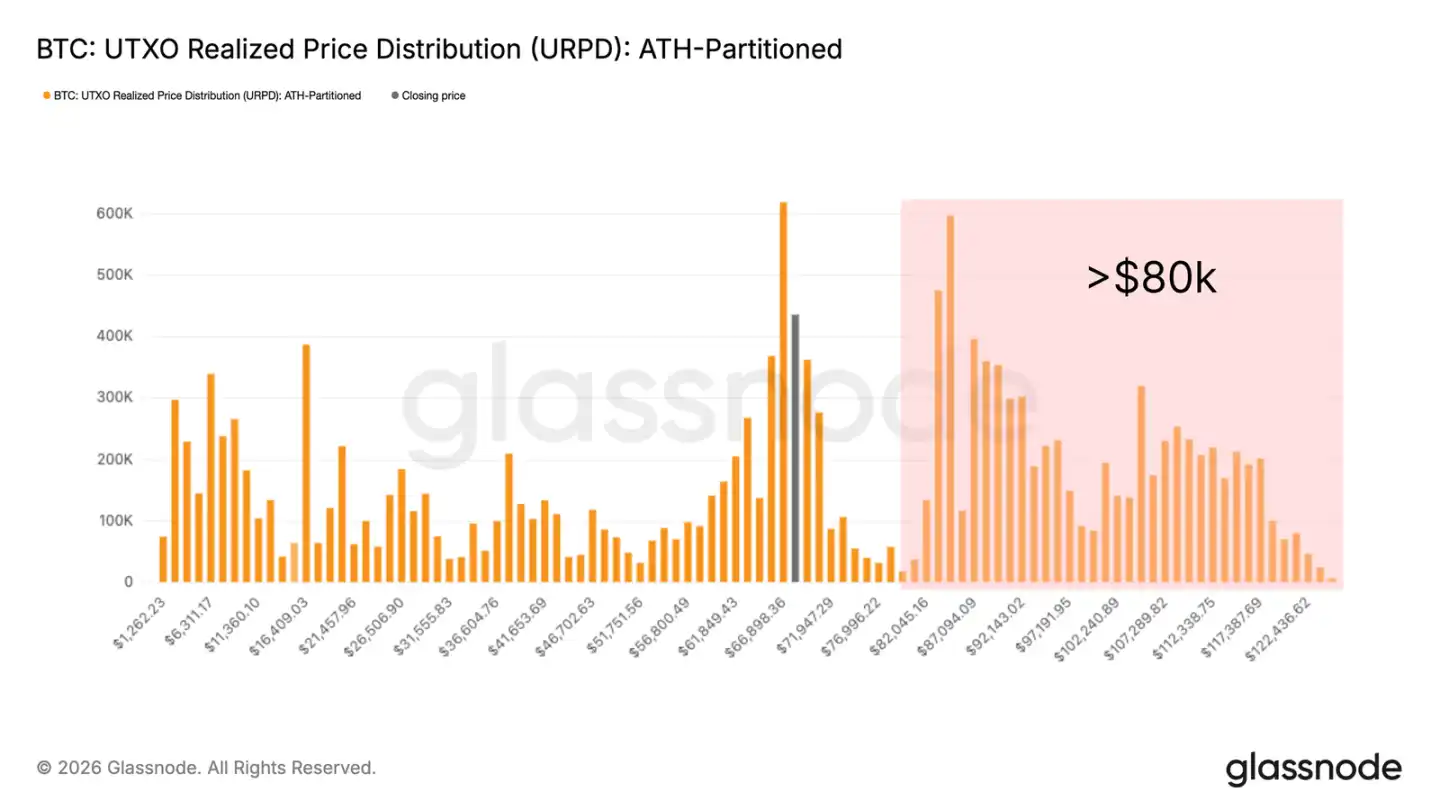

Volumen de Oferta con Pérdidas No Realizadas

Con el precio consolidándose en el rango de 60.000 a 70.000 dólares, este informe evaluará las fuerzas estructurales que dan forma al entorno actual, más allá de la dinámica de precios a corto plazo. Como se ha descrito en informes recientes, una de las resistencias más persistentes al impulso proviene del gran volumen de oferta adquirida por encima de 80.000 dólares, que ahora se encuentra en pérdidas no realizadas.

Este grupo ha soportado un entorno bajista durante más de seis meses, enfrentando una elección binaria de comportamiento: vender en cualquier repunte para limitar pérdidas adicionales, o capitular psicológicamente a medida que los retrocesos se profundizan.

El gráfico URPD ilustra esto claramente, mostrando un denso cúmulo de oferta entre 80.000 y 126.000 dólares, colgando firmemente por encima del precio de mercado. Resolver esta acumulación probablemente requerirá un descuento de precio significativo para atraer nuevos compradores, o un período prolongado para que estas monedas pasen de los tenedores con pérdidas realizadas a nuevos tenedores más convictos.

Suministro en Pérdidas

Para cuantificar la acumulación de oferta pendiente, podemos usar la métrica 'Suministro Total en Pérdidas'. Cuenta el número de bitcoins en circulación cuyo último precio de movimiento fue superior al precio spot actual. Suavizado con una media móvil simple de 30 días para eliminar el ruido a corto plazo, este indicador se sitúa actualmente en torno a los 8,4 millones de BTC, lo que significa que entre 8 y 9 millones de monedas han estado consistentemente en pérdidas durante el último mes.

La escala de este valor, junto con el precio spot negociándose cerca de la línea media del ciclo actual, sugiere similitudes con la estructura de mercado observada en el segundo trimestre de 2022. Históricamente, resolver una acumulación de oferta de esta escala ha requerido la redistribución de un volumen significativo de monedas desde tenedores con pérdidas hacia nuevos compradores que entraron a precios más bajos. El precedente del mercado bajista de 2022 es instructivo. Típicamente, el suministro total en pérdidas tuvo que comprimirse desde más de 8 millones de BTC a alrededor de 5 millones de BTC antes de que el mercado superara decisivamente la línea media del ciclo. Esto implica que aproximadamente 3 millones de monedas cambiaron de manos antes de que las condiciones del mercado se normalizaran.

Seguimiento de la Redistribución en Curso

Habiendo identificado la escala del suministro en pérdidas que necesita redistribución, el siguiente paso es monitorear la velocidad a la que avanza este proceso. La métrica 'Pérdidas Realizadas por Tenedores a Largo Plazo' mide el valor total de las pérdidas realizadas por inversores que mantuvieron sus monedas durante más de seis meses y ahora venden por debajo de su base de coste inicial. Esta métrica captura directamente el proceso de redistribución activa de la oferta pendiente mencionada.

Su media móvil de 30 días ha aumentado constantemente desde noviembre de 2025 y se encuentra en niveles elevados de unos 200 millones de dólares diarios. Esto confirma que los tenedores a largo plazo se están capitulando cada vez más ante el mercado actual. Si bien esta realización de pérdidas es un paso necesario y constructivo en el proceso de liquidación bajista, por sí sola no es suficiente para una inversión del mercado. Una desaceleración significativa de este indicador por debajo de los 25 millones de dólares diarios representaría una señal más convincente de agotamiento vendedor y un prerrequisito histórico para la formación de un suelo de mercado antes del inicio de un mercado alcista sostenible.

Perspectiva Off-Chain

Regreso de la Demanda Spot en Coinbase

El mercado spot muestra signos iniciales de estabilización. La media móvil de 30 días del diferencial de volumen spot de Coinbase se ha vuelto ligeramente positiva en los datos más recientes. Esto sigue a un período prolongado de valores negativos en enero y principios de febrero, cuando la presión vendedora persistente reflejaba una distribución continua.

El cambio reciente sugiere que, a medida que los precios se estabilizan, los compradores están comenzando a absorber la oferta disponible y proporcionando soporte. Sin embargo, la magnitud del diferencial positivo sigue siendo modesta, indicando que la demanda actual sigue siendo tentativa más que impulsada por una fuerte convicción.

Históricamente, recuperaciones de mercado más robustas han requerido flujos de efectivo spot sostenidamente positivos, mientras que episodios breves de compra a menudo han luchado por generar un seguimiento. En este punto, el repunte reciente es constructivo, pero una recuperación más duradera probablemente requeriría una expansión sostenida de la presión compradora.

Los Flujos de Tesorería se Vuelven Más Complicados

La base amplia de los flujos de tesorería corporativa se ha debilitado significativamente en los últimos meses. Los datos más recientes muestran un patrón de actividad más irregular y selectivo. En la fase temprana del ciclo, la acumulación corporativa estaba respaldada por una gama más amplia de asignadores. Sin embargo, los flujos recientes sugieren que el apoyo comprador se está volviendo cada vez más concentrado.

Lo más notable es que Marathon ha vendido aproximadamente 15.000 BTC, uno de los ejemplos más claros recientes de una reducción, en lugar de un aumento, de la exposición del tesoro corporativo. Por el contrario, Strategy parece seguir siendo el único comprador estructural constante; la empresa continúa comprando regularmente incluso cuando la participación de otras empresas se ha vuelto más esporádica.

Este cambio apunta a una evolución significativa en la estructura del mercado. La demanda corporativa ya no es una tendencia amplia de acumulación; ahora parece más estrecha y depende más de un único actor dominante. El resultado final es que, si bien la compra corporativa aún existe, su base es menos amplia y, por lo tanto, menos confiable como fuente de apoyo estructural en comparación con las fases iniciales del ciclo.

Reajuste de la Prima en Perpetuos

La prima direccional en el mercado de contratos perpetuos continúa comprimiéndose, con la suma de 30 días ahora cerca de niveles neutrales y ligeramente por debajo de cero. Esto marca un claro enfriamiento desde las condiciones alcistas que anteriormente alimentaban las subidas.

Este cambio sugiere que se están cerrando las posiciones especulativas alcistas, mientras que el interés bajista comienza a resurgir. La estructura actual no refleja una fuerte convicción del mercado, sino que apunta a un panorama de contratos perpetuos más cauteloso y equilibrado.

Históricamente, los reajustes de la prima direccional a menudo han coincidido con la consolidación o el agotamiento de la tendencia. Esto se debe a que el apalancamiento se revalúa después de una racha prolongada. En este sentido, la reciente caída de la prima indica que la voluntad especulativa se ha disipado, dejando al mercado de perpetuos completamente reajustado con un apalancamiento reducido.

Las Expectativas de Volatilidad Disminuyen

Tras el reajuste del posicionamiento en el mercado de opciones, la volatilidad implícita es una de las primeras áreas en mostrar cambios. La estructura temporal de la volatilidad de Bitcoin se ha desplazado a la baja en general en comparación con la semana pasada, liderada por los vencimientos a corto plazo. La volatilidad implícita ATM a 1 semana se sitúa actualmente en el 51%, y a 3 meses en el 49%. Los demás vencimientos se agrupan estrechamente entre ellos, con el vencimiento a 6 meses en el 49,8%, lo que apunta a una estructura temporal significativamente comprimida.

Esto refleja un mercado que está reduciendo sus expectativas de movimientos significativos a corto plazo, a pesar de que el panorama macroeconómico sigue siendo incierto. La volatilidad a más largo plazo recibe un apoyo relativamente más fuerte, sugiriendo que la incertidumbre no ha desaparecido, sino que se ha desplazado a horizontes temporales más lejanos. A corto plazo, la fijación de precios se está moviendo hacia un régimen de volatilidad más convergente, ya que el mercado carece de catalizadores inmediatos y la demanda de flexibilidad a través de opciones ha disminuido.

La Protección a la Baja Comienza a Reconstruirse

A medida que las expectativas de volatilidad se debilitan, los indicadores de sesgo (skew) revelan un cambio en el posicionamiento hacia una postura más cautelosa. El skew a 25 delta (calculado como puts menos calls) es más alto cuanto más favorece el mercado la fijación de precios de la protección a la baja. La semana pasada, el skew a 1 semana alcanzó un máximo mensual del 22,7% antes de retroceder, reflejando su sensibilidad a los movimientos de precios inmediatos. En contraste, los sesgos a más largo plazo continuaron subiendo y se mantuvieron elevados: 17,4% a 1 mes y 13,2% a 6 meses.

Esta divergencia entre vencimientos es reveladora. Si bien la estabilización reciente de los precios ha aliviado ligeramente la demanda de cobertura a corto plazo, las opciones protectoras a medio y largo plazo siguen teniendo una fuerte demanda de compra. El mercado no está fijando precios agresivos para movimientos bruscos, pero la estructura temporal en su conjunto sigue asignando consistentemente más peso al riesgo a la baja. Esto apunta a un sesgo defensivo persistente, más que a una simple reacción temporal a las fluctuaciones del mercado a corto plazo.

Gamma a Corto Plazo por Debajo del Nivel del Mercado

Esta estructura de posicionamiento más defensiva se vuelve más relevante cuando se traduce en la exposición gamma de los creadores de mercado. El gamma negativo se está acumulando actualmente por debajo de los niveles de precio actuales, extendiéndose desde 68.000 dólares hasta poco más de 50.000 dólares. Esto implica que el mercado está comprando puts por debajo del precio actual y no espera que el repunte reciente dure mucho, lo que obliga a los creadores de mercado a tomar la contraparte de estas operaciones.

Bajo esta mecánica, los creadores de mercado se verían obligados a vender en caso de debilidad de los precios, amplificando así la volatilidad a la baja. Dado que la liquidez general del mercado sigue siendo escasa después del vencimiento del 27 de marzo, la estructura general del mercado parece frágil. Si los precios entran en esta zona, podrían verse exacerbados por flujos de cobertura, desencadenando una venta acelerada que podría convertir lo que de otro modo podría ser un movimiento gradual en una repreciación más abrupta, potentially re-testing the 60,000 level—the low from the February 5th sell-off.

La Volatilidad Realizada en Calma Oculta la Vulnerabilidad

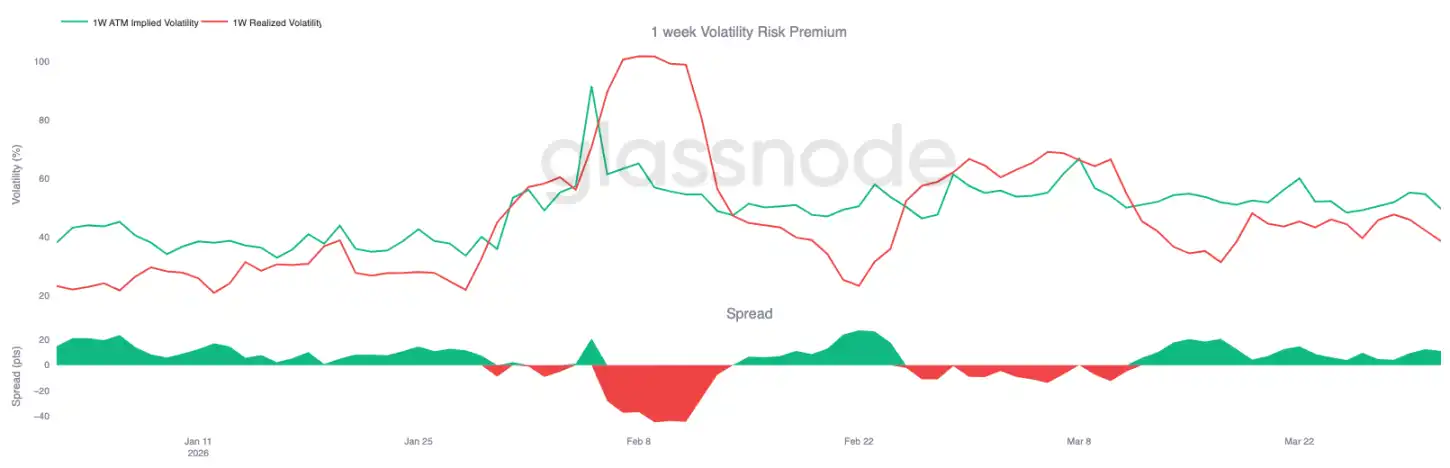

Un factor que hace que la situación actual sea más inestable es que la volatilidad implícita sigue siendo más alta que la volatilidad realizada. En los vencimientos a corto plazo, la volatilidad realizada a 1 semana es del 38%, mientras que la volatilidad implícita a 1 semana es del 49%, una diferencia de 11 puntos porcentuales. Esta brecha ha persistido durante más de tres semanas, indicando que las opciones se han estado valorando consistentemente por encima de los niveles reales de volatilidad del mercado.

A primera vista, esto refleja un mercado aparentemente estable, ya que la volatilidad realizada se mantiene contenida. Sin embargo, la prima persistente sugiere que, a pesar de la falta de un seguimiento direccional real de los precios, los participantes del mercado siguen valorando el riesgo, lo que apunta a un entorno de baja confianza en el mercado.

En un contexto de volatilidad valorada por encima de la realizada y con gamma negativo, solo se necesitaría una presión de venta relativamente pequeña para que los movimientos de precios se amplificaran. Esto se debe a que el mercado se ajustaría rápidamente desde una base de valoración comprimida, con una capacidad limitada de posicionamiento para absorber los flujos.

Conclusión

Bitcoin sigue confinado en el amplio rango de 60.000 a 70.000 dólares. El mercado muestra signos iniciales de estabilización, pero carece del impulso suficiente para un avance decisivo en cualquier dirección. Las condiciones on-chain aún reflejan un mercado en proceso de reparación: el suministro en pérdidas es elevado y la capitulación de los tenedores a largo plazo aún no se ha enfriado completamente. Mientras tanto, la demanda spot comienza a mostrar signos de mejora, indicando que los vendedores ya no controlan completamente el mercado.

En el mercado off-chain, la situación también parece equilibrada. La demanda de tesorería corporativa se ha estrechado significativamente, el apalancamiento en perpetuos se ha reajustado, la volatilidad implícita se ha suavizado y la estabilidad del posicionamiento de los creadores de mercado ha mejorado. Estas señales apuntan colectivamente a un entorno que ya no está bajo una presión evidente, pero que aún necesita encontrar una mayor convicción de mercado.

Por ahora, Bitcoin parece estar atravesando una fase de redistribución más que una tendencia clara. Hasta que la demanda spot se expanda de manera más significativa y la acumulación de oferta pendiente comience a disiparse, se espera que la negociación lateral siga siendo la característica principal del mercado.