Según un análisis exhaustivo de datos on-chain, mientras investigaba las 100 carteras con mayores tenencias de LINK, descubrí un patrón anómalo.

Múltiples carteras contenían cantidades casi idénticas de LINK, aproximadamente 2 millones de monedas cada una, y no poseían otros activos. Inicialmente identifiqué entre 8 y 9 carteras similares, pero una investigación más profunda reveló que solo eran la punta del iceberg.

Finalmente, encontré un total de 48 carteras con saldos de LINK casi idénticos y patrones de transacción altamente consistentes. Basándome en esta uniformidad, concluyo que están bajo un mismo control.

Es decir, entre agosto de 2025 y enero de 2026, una entidad acumuló aproximadamente 100 millones de LINK, lo que representa el 10% de su oferta total.

Está claro que esta entidad se esforzó enormemente por mantenerse en el anonimato. Su estrategia de acumulación fue meticulosamente diseñada para evitar llamar la atención o afectar el precio de mercado.

¿Por qué se concluye que estas carteras pertenecen a una misma entidad?

Existen varias pruebas clave que respaldan esto:

· Cada cartera contiene aproximadamente 2 millones de LINK.

· Todas las carteras fueron creadas entre agosto y noviembre de 2025.

· Todas las compras provinieron de la misma dirección de cartera caliente de Coinbase: 0xA9D1e08C7793af67e9d92fe308d5697FB81d3E43.

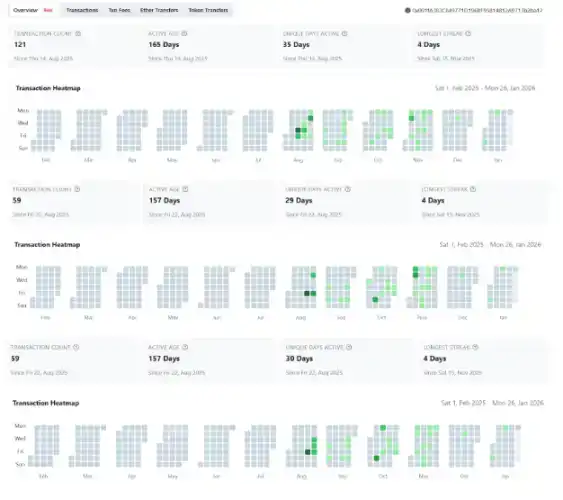

Lo más convincente es la comparación del mapa de calor de transacciones. Los mapas de calor de estas carteras son sorprendentemente similares, ejecutando transacciones de cantidades cercanas de LINK en las mismas fechas, siguiendo el mismo ritmo de acumulación.

Hubo ligeras diferencias temporales: las carteras creadas más tarde realizaron primeras compras más grandes, mientras que las más antiguas lo hicieron de forma más gradual. Pero una vez superada la fase inicial, todas las carteras comenzaron a comprar de manera constante en las mismas fechas cada mes.

Por ejemplo, observando las carteras 54, 55 y 56, los datos de agosto son ligeramente diferentes, pero el comportamiento transaccional de septiembre a enero es casi completamente sincronizado. Este patrón se repite en las 48 carteras, como si operaran bajo la misma programación.

¿Por qué el mercado no reaccionó ante la acumulación del 10% de la oferta?

La respuesta es simple: la entidad se esforzó al máximo por evitar alterar el mercado.

Utilizaron carteras anónimas sin asociación pública conocida y estructuraron las compras en lotes para evitar picos repentinos de demanda. El objetivo era claro: acumular LINK discretamente, sin desencadenar un efecto de manada en el mercado o especulación.

Para lograrlo, aprovecharon un evento raro del mercado.

La caída del mercado del 10 de octubre

Según Raoul Pal, en ese momento los market makers no podían acceder a las API, lo que causó un grave desequilibrio en el mercado de criptomonedas. Simultáneamente, los temores sobre aranceles desataron ventas de pánico, llenando los libros de órdenes con ofertas de venta. Al no haber suficientes compradores, el mercado cayó en picado.

Para evitar un colapso total, los exchanges se vieron obligados a intervenir, colocando grandes órdenes de compra para absorber la presión vendedora, acumulando así un gran inventario de activos crypto.

En las semanas posteriores a la caída, estos activos se liberaron gradualmente de vuelta al mercado durante octubre y noviembre, creando una presión vendedora constante y una liquidez anormalmente abundante.

Este fue el momento perfecto para una acumulación discreta.

La entidad detrás de estas carteras aprovechó esta ventana de liquidez para absorber grandes cantidades de LINK sin impulsar el precio al alza. Es notable que 39 de las 48 carteras se crearon precisamente en octubre y noviembre, el período de mayor liquidez.

Dos posibles motivaciones

La primera es una acumulación oportunista acelerada. La entidad vio la caída del mercado como una rara oportunidad para acelerar su proceso de acumulación, que de otro modo podría haber llevado muchos meses más.

La segunda es una reserva estratégica urgente. La entidad podría haber tenido una necesidad urgente de adquirir LINK y utilizó la liquidez provocada por la caída para completar su posición de forma discreta, evitando la volatilidad del precio. Si esta urgencia surgió de una necesidad estratégica o de una presión externa no está claro.

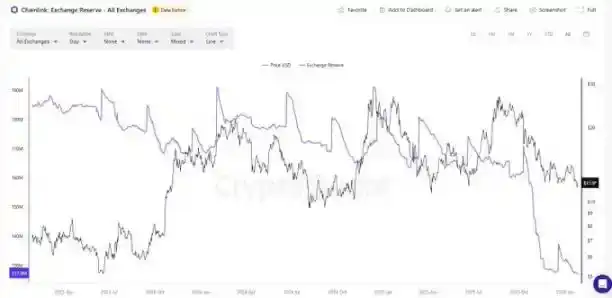

Impacto en los saldos de los exchanges

La oleada de compras de las nuevas carteras coincide notablemente con la fuerte caída en los saldos de LINK en los exchanges mostrada por los datos de CryptoQuant en octubre y noviembre.

Esta disminución se corresponde exactamente con la creación de 39 nuevas carteras, cada una acumulando alrededor de 2 millones de LINK durante este período.

¿Quién podría ser la entidad detrás de esto?

El rango de posibles actores capaces de acumular el 10% de la oferta de LINK se reduce considerablemente.

Chainlink Labs

Probabilidad baja. Chainlink posee oficialmente alrededor de 300 millones de LINK como oferta no circulante, la cual está etiquetada públicamente y contabilizada en su planificación. Además, Chainlink anunció públicamente recompras semanales de 1 millón de dólares en LINK; acumular en secreto casi 1000 millones de dólares en LINK simultáneamente sería contradictorio con su postura pública.

Sin embargo, el momento es notable: la acumulación comenzó el 11 de agosto de 2025, justo 4 días después del anuncio del mecanismo de reserva de Chainlink, lo que pudo haber sido una señal de confianza a largo plazo para el exterior.

BlackRock

Esta es una de las especulaciones más plausibles. BlackRock, con 14 billones de dólares en activos bajo gestión, ha declarado en múltiples ocasiones que la tokenización es el futuro de los mercados financieros. Su fondo BUIDL, de más de 3 mil millones de dólares, depende en gran medida de los servicios CCIP, Proof of Reserve y de datos de Chainlink.

Poseer 100 millones de LINK podría ayudarle a asegurar una posición estratégica en la infraestructura de tokenización. Relativo a su tamaño, esta asignación no es grande pero es significativa. La acumulación secreta también tendría sentido; anunciar públicamente una compra tan grande de antemano habría impulsado el precio significativamente.

JPMorgan

También es muy plausible. Este banco con billones en activos está expandiendo rápidamente su división blockchain (Kinexys, anteriormente Onyx) y se ha convertido en una de las instituciones tradicionales más activas en el espacio de activos tokenizados y finanzas cross-chain.

Su mercado monetario tokenizado, proyectos de flujos de fondos y sus múltiples liquidaciones en cadenas públicas en 2025 dependen de los flujos de datos de CCIP, el entorno de ejecución y los oráculos de Chainlink. Poseer 100 millones de LINK podría ayudar a asegurar una posición estratégica en la interoperabilidad y la infraestructura de oráculos entre sus cadenas privadas y las públicas, garantizando acceso prioritario, rendimiento por staking y reduciendo el riesgo de dependencia.

Curiosamente, las acciones de JPMorgan alrededor de la caída del 10 de octubre son intrigantes. Unos días antes del colapso, el banco publicó un informe bajista, advirtiendo sobre la vulnerabilidad de las acciones relacionadas con crypto ante riesgos geopolíticos. Aunque la caída fue provocada principalmente por factores externos, la combinación del informe pesimista y el vacío de liquedad que siguió hace especular que una gran institución pudo haber aprovechado para acumular discretamente.

Instituciones de Infraestructura Financiera (ej. DTCC, SWIFT)

Probabilidad baja. Este tipo de instituciones normalmente no mantienen reservas estratégicas de tokens. Más importante aún, si Chainlink se convirtiera en una parte central de su infraestructura futura, es poco probable que el DTCC o SWIFT toleraran que una entidad desconocida controle el 10% de la oferta de LINK, lo que representaría un riesgo sistémico inaceptable.

Hay otro detalle que merece atención:

Las 48 carteras fueron creadas entre agosto y noviembre de 2025, la última el 20 de noviembre, a solo dos días de que SWIFT habilitara su nuevo estándar ISO 20022, un proyecto en el que Chainlink participa.

La coincidencia temporal, aunque no es evidencia causal, es difícil de ignorar. Si LINK va a desempeñar un papel importante en futuras infraestructuras de comunicación financiera, liquidación o interoperabilidad, establecer una reserva estratégica de antemano es sin duda una jugada de planificación a largo plazo sensata.

Para una institución que busca una integración a largo plazo y no una especulación a corto plazo, bloquear el suministro de antemano reduce el riesgo de ejecución, mitiga el impacto en el precio y disminuye la dependencia de la liquidez futura del mercado.

Individuos de alto patrimonio neto

Probabilidad muy baja. 100 millones de LINK valen más de 1000 millones de dólares. Muy pocas personas pueden movilizar ese nivel de capital, y es aún más raro concentrarlo en un solo activo crypto sin un uso estratégico claro.

Mi opinión

Creo que esto casi con certeza es obra de una gran institución. Sin un conocimiento profundo del mercado y una capacidad de ejecución a nivel institucional, sería imposible acumular el 10% de la oferta sin mover el precio.

El aumento de las compras durante el período de alta liquidez posterior a la caída del 10 de octubre apunta especialmente a un comportamiento institucional. Sabían que la alta liquidez permitía compras frecuentes sin elevar el precio. Este nivel de coordinación está mucho más allá de las capacidades de un inversor minorista común.

También es notable que la cantidad acumulada sea exactamente 100 millones de LINK, justo una décima parte del total. Esto muestra que la escala fue establecida intencionalmente, no acumulada al azar, reflejando una intención estratégica a largo plazo hacia el proyecto.

Es poco probable que la acumulación de 100 millones de LINK sea solo con fines especulativos. Esto sugiere que el token puede tener casos de uso práctico en el futuro. La entidad parece estar preparándose para un futuro en el que Chainlink sustente infraestructuras financieras críticas y, en consecuencia, está construyendo una reserva.

Hasta que la identidad de la entidad se revele, la incertidumbre permanece. Pero el hecho de que una sola entidad pueda estar acumulando el 10% de la oferta de LINK para su uso futuro es, en sí mismo, muy alcista.

¿Qué pasará después?

Si el comprador es una gran institución, las implicaciones posteriores podrían ser muy positivas. Otras compañías de gestión de activos y proveedores de infraestructura podrían competir por establecer sus propias reservas de LINK, pero replicar este proceso lento y discreto de acumulación será casi imposible. Los recién llegados podrían verse obligados a comprar a precios más altos, impulsando significativamente el precio.

Al mismo tiempo, el riesgo de concentración no puede ignorarse. Controlar el 10% de la oferta confiere una influencia enorme, y con las intenciones de la entidad aún desconocidas, sus movimientos futuros siguen siendo una variable clave.

Estos puntos están claros:

· Esta acumulación es real.

· Su estrategia fue altamente sofisticada.

· La escala involucrada es extraordinaria.

Ya sea el movimiento temprano de una gran institución, o cualquier otra cosa, este es uno de los patrones on-chain más notables en la historia de LINK.