La verdadera ventaja informativa solo tiene un uso: apostar antes de que los demás pongan precio.

En los últimos dos años, todos han estado ansiosos, intentando encontrar la respuesta a la misma pregunta: ¿qué subirá en el siguiente sector de la IA?

Almacenamiento, módulos ópticos, acciones de capacidad de cálculo, acciones energéticas, etc., cada pocos meses cambia la narrativa. Cada vez hay alguien que se queda fuera, cada vez hay alguien que dice que la próxima vez sí.

Pocos se preguntan por otra cuestión: ¿en qué están apostando los que mejor entienden la IA?

El valor neto combinado de este grupo de personas que salió de OpenAI ya se acerca al billón de dólares. Y sus emprendimientos e inversiones están en el inicio de la próxima era de la IA.

Dario Amodei fundó Anthropic, valoración potencial de 900.000 millones. Ilya Sutskever, con su SSI sin producto, valoración de 32.000 millones. Aravind Srinivas creó Perplexity, valoración de 21.200 millones. Mira Murati con Thinking Machines Lab, valoración de 12.000 millones.

Así que, quizás la exportación más importante de OpenAI en estos años no sea GPT-4, sino estos empleados que dejaron la empresa y se integraron en la sociedad.

Y entre ellos, Leopold Aschenbrenner, el más joven despedido por OpenAI, se ha convertido en uno de los nombres más citados en el mercado de capitales en los últimos dos años.

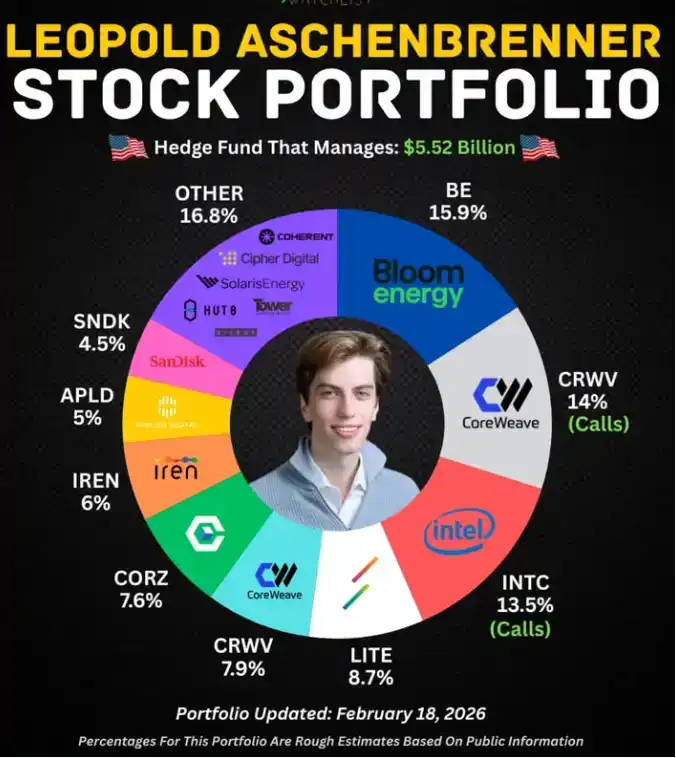

Su récord legendario ha sido masticado una y otra vez por los medios: despedido de OpenAI a los 23 años, escribió un informe de 165 páginas titulado "Situational Awareness" (Conciencia Situacional), y en un año hizo crecer un fondo de cobertura de 225 millones a 5.500 millones de dólares, apostando fuerte por energía nuclear y pilas de combustible, acertando en todas.

La historia es demasiado completa, el contraste demasiado fuerte, el resultado demasiado exitoso. Hoy en día, al hablar de la lógica de inversión en la era de la IA, él es prácticamente inevitable.

Pero Leopold es solo el primero de este grupo en ser visto.

Los que salieron de OpenAI han seguido, en general, dos caminos.

Uno es el de Ilya, Mira, Aravind: emprender, recaudar capital masivo, correr tras el próximo producto disruptivo, igual que con cada éxodo de genios de Silicon Valley.

El otro es mucho más silencioso: un grupo ha elegido apostar, delegar la ejecución a otros, y especializarse ellos mismos en el juicio.

Leopold tomó la forma extrema del segundo camino.

Fue al mercado público y, con la perspectiva de un operador de la industria de la IA, encontró activos mal valorados dentro de las acciones energéticas tradicionales, y luego compró con fuerza. No entiende de energía, pero sabe cuánta electricidad va a consumir la IA. Con eso bastaba. Este tipo de conocimiento no se puede replicar leyendo informes o yendo a conferencias del sector; solo se acumula estando en esa posición.

Además de este camino, hay otro grupo haciendo algo de la misma lógica pero con forma diferente: fondos más pequeños, diligencia debida en horas en lugar de meses, listas de rechazo más valiosas que las de inversión. Constituyen la capa más fácilmente pasada por alto, y la más digna de ser profundizada, dentro de esta gran fuga.

La mayoría, al salir de una empresa, se lleva el currículum. Los que salen de OpenAI se llevan un conjunto de respuestas que los demás aún no saben que necesitan.

I. No hay un segundo Leopold

Lo que Leopold apostó fuerte fue la empresa nuclear Vistra y la empresa de pilas de combustible Bloom Energy.

Tras acertar en ambas, a finales de 2025 fue ajustando posiciones, liquidando Vistra y concentrando aún más el capital en Bloom Energy y en infraestructura de centros de datos.

Un analista energético tradicional que mirara estas dos acciones analizaría planes de expansión de red, compararía políticas de impuestos al carbono, construiría modelos de crecimiento de la demanda. El camino de Leopold es completamente distinto.

Vio en OpenAI la escala de las salas de servidores, las facturas de electricidad para entrenar un modelo insignia, los debates de los ingenieros sobre por qué la próxima generación de centros de datos debe ubicarse al lado de centrales nucleares. Estos detalles no están en ningún informe financiero, ni en ningún análisis de analista, pero juntos forman una conclusión sobre la demanda energética más real que cualquier modelo.

Esta táctica en el mundo de la inversión se llama "arbitraje de conocimiento interindustrial": traducir información interna de un sector en activos infravalorados en otro.

Antes, esto era patente de los mejores fondos macro de cobertura, basados en una visión global de la economía mundial.

Leopold hizo algo más preciso: usó la perspectiva de un operador de la industria de la IA para encontrar brechas de valoración retrasada en el mercado público de energía tradicional.

Este camino es difícil de replicar.

II. Zero Shot: Lo más valioso es la lista de rechazo

El fundador del fondo Zero Shot, Evan Morikawa, también salió de OpenAI, con una sólida base técnica similar. Él se dedicó al capital riesgo (VC).

Alumni también, pero el camino es completamente distinto.

La capacidad de juicio de Leopold proviene de su experiencia concreta en los puestos centrales de la IA, de su percepción de primera mano sobre costes de entrenamiento de modelos, planificación de centros de datos, demanda energética; algo que se acumula solo estando en esa posición, sin botón de avance rápido. Dentro de los puestos clave de OpenAI, los realmente calificados para abordar este tema son muy pocos.

En abril de este año, se reveló discretamente un nuevo fondo de 100 millones de dólares llamado Zero Shot.

Es un término del entrenamiento de IA, que se refiere a cuando un modelo responde directamente sin haber visto ningún ejemplo.

Los tres cofundadores son de OpenAI: Evan Morikawa, exjefe de ingeniería de aplicaciones de DALL-E y ChatGPT; Andrew Mayne, uno de los primeros ingenieros de prompts de OpenAI; y Shawn Jain, exinvestigador e ingeniero.

Ya han invertido en tres: Worktrace, una empresa de flujos de trabajo empresarial con IA; Foundry Robotics, una empresa de robots industriales potenciados por IA; y otro proyecto aún en secreto.

100 millones de dólares, hoy en día entre los fondos de IA que fácilmente manejan decenas de miles de millones, es una cifra pequeña.

Pero al decir en qué sectores rechazan invertir, queda más claro.

Mayne ha declarado públicamente que es bajista en la mayoría de las herramientas de "programación de ambiente", esa clase de productos que te ayudan a escribir código con lenguaje natural.

La razón es bastante directa: sabe lo que OpenAI ha acumulado internamente en dirección de programación, sabe cuán rápido el modelo base puede disolver la ventaja competitiva de este tipo de herramientas. Morikawa, por su parte, mantiene distancia con muchas "empresas de datos de video centradas en humanos" en el sector de robótica. Aquellas empresas que recopilan datos de movimientos humanos para entrenar robots, en su opinión, esa ruta tecnológica chocará contra un muro.

Estos dos juicios, un VC común no podría darlos.

No han estado en la fuente de la información, no han visto esas discusiones internas, así que no pueden juzgar qué camino es un callejón sin salida.

La ventaja de Zero Shot está oculta en su lista de rechazo. En un mercado donde todos claman por emprender en IA, saber dónde están las trampas vale más que saber en quién apostar. Quienes ya han estado en la mina, un informe de errores vale más que un mapa del tesoro.

Mantienen deliberadamente el tamaño en 100 millones, por una razón concreta.

Saben en qué etapa su ventaja es más valiosa: en las fases tempranas, cuando la ruta tecnológica aún no se ha consolidado. En esa etapa, quien entiende el contexto interno puede distinguir de un vistazo qué camino es viable.

Cuando el proyecto llega a las rondas C o D, los datos financieros y la información pública cubrirán la ventaja informativa, y esa carta se habrá jugado.

A mayor tamaño, más se necesita perseguir "sectores grandes y seguros", más se está luchando con las tácticas de otros.

100 millones es su juicio honesto sobre los límites de su ventaja.

III. Ser ángel es otro negocio

Tanto Mira Murati como el fondo Zero Shot invirtieron en Worktrace, la empresa de Angela Jiang, excolega de OpenAI, que usa IA para optimizar flujos de trabajo empresariales.

Pero la lógica de inversión es más sólida que el "somos buenos amigos".

Mira ha visto la forma en que Angela tomaba decisiones bajo la alta presión de OpenAI, su juicio sobre los límites de los productos de IA, su capacidad de ejecución bajo restricciones reales. Estas cosas no se pueden fingir en una presentación de dos horas del fundador, ni se pueden recrear con la diligencia debida más cuidadosa.

Angela no necesita convencer a Mira de que crea en ella, porque Mira ya ha formado su juicio. El costo de información de una inversión ángel tiende a cero, pero la calidad de la información supera con creces la media del mercado.

El volante más grande está en Sam Altman.

Según informes, Altman decide en cuestión de horas si invertir o no después de enterarse de que un ex empleado emprende, sumando luego el capital del OpenAI Startup Fund y grandes recursos de API.

Él personalmente no tiene acciones de OpenAI, pero cada éxito de un alumni amplía la entrada de datos, los canales de distribución y la influencia política de OpenAI. Está usando capital para mantener un ecosistema que no le pertenece, pero que continuamente le reporta beneficios. Es una especie de acción invisible, pero que se capitaliza de forma tangible.

Este ecosistema hace que muchos lo confundan con un simple apoyo mutuo entre excompañeros.

Al compararlo con la Mafia de PayPal, la diferencia es clara.

La cohesión de la Mafia de PayPal venía de un sufrimiento común: luchar juntos en las guerras de pagos, vivir juntos la adquisición por eBay, formar una camaradería de trinchera en esos años en los que casi se mueren. Esa confianza es real, pero sus juicios sobre el futuro eran individuales. Thiel se dedicó al capital riesgo, Musk a los cohetes, Hoffman a las redes sociales; el camino se dispersó.

Lo que une a los alumni de OpenAI es una apuesta común sobre el futuro: llegará la AGI (IA General), el período de oportunidad es limitado, el presente es una ocasión única en mil años para posicionarse. La fuerza impulsora de la fe es más duradera que la camaradería, porque se conecta directamente con el interés; la dirección de la apuesta de cada uno, una vez acertada, beneficiará a toda la red.

Esto también hace que el umbral de entrada a este círculo sea sutil.

Si el producto es lo suficientemente bueno, conseguir dinero de este grupo no es un problema. Pero si eres escéptico sobre el futuro de la IA, o si tu lógica emprendedora se basa en la premisa de que "la AGI está aún lejos", incluso si tu producto es excelente, será difícil que consigas un cheque de este grupo.

La divergencia de visión del mundo terminará la conversación antes del apretón de manos.

IV. De Constructores a Inversores

Las direcciones de los alumni de OpenAI se pueden agrupar en tres tipos.

Ilya, Aravind, Mira eligieron emprender.

Pero aunque emprendan, hacen cosas completamente distintas. Aravind está en un negocio de consumo ferozmente competitivo, Mira en una plataforma de herramientas, Ilya con su SSI ni siquiera tiene producto, consiguió una valoración de 32.000 millones apostando por la palabra "seguridad" en sí misma.

Leopold y Zero Shot eligieron invertir.

Leopold se fue al mercado público, Zero Shot hace VC temprano; ambas son formas de externalizar el juicio en capital, en lugar de ejecutar personalmente. Esto es una minoría entre los alumni de OpenAI, pero esta minoría merece una mirada aparte: que una persona prefiera apostar y no hacerlo personalmente, normalmente significa que su juicio sobre el resultado ya es suficientemente claro como para no necesitar explorarlo con la acción.

Generalmente se piensa que la máxima expresión del genio es la creación. Pero este grupo da otra respuesta: cuando el juicio es suficientemente claro, distribuir ese conocimiento apostando en múltiples direcciones, y dejar que personas con capacidad de ejecución construyan, es una opción más eficiente.

El informe de Leopold se titula "Conciencia Situacional", término militar que se refiere a la capacidad del piloto para percibir en tiempo real el panorama global del campo de batalla.

La conciencia situacional del piloto determina su operación dos segundos después; perderla significa la muerte. Lo que este grupo se llevó de OpenAI es precisamente la conciencia situacional de este campo de batalla de la IA. Saben hacia dónde va el conflicto, saben dónde están las alturas, saben qué trinchera conduce a un callejón sin salida.

Lo que hacen ahora es desplegarse en consecuencia.

Que las personas más inteligentes de la época empiecen a elegir ir ALL IN (jugar todas las cartas) significa que para ellos la respuesta ya es suficientemente clara, clara hasta el punto de no necesitar verificarla con sus propias manos.