Autor | @Dune

Compilado por | Odaily Planet Daily (@OdailyChina)

Traductor | DingDang (@XiaMiPP)

Nota del editor: Mientras el mercado aún se acostumbra a usar la "oferta total" para resumir el mundo de las stablecoins, un conjunto de datos más granular está revelando otra realidad. La oferta única solo responde a "cuánto hay", pero no puede explicar "quién lo posee", "cómo fluye" y "por qué permanece". Y cuando observamos la escala de oferta, la concentración de tenencias, la velocidad de circulación en cadena y las actividades específicas en el mismo mapa, lo que vemos ya no es un stock estático, sino la estructura dinámica de cómo el capital migra, se sedimenta, se apalanca y se revaloriza en la cadena.

Esta perspectiva es importante porque puede corregir nuestro juicio intuitivo del año pasado. La tendencia a la baja del mercado de criptomonedas y el fuerte desempeño del mercado de valores estadounidense forman un marcado contraste. El pánico amplificado por la venta de ballenas y el retroceso de los precios fácilmente hace pensar que el capital se está retirando del mundo cripto. Pero los datos en cadena presentados en este artículo, así como las señales liberadas en el informe financiero de Circle en los últimos días, cuentan que el capital puede no haber desaparecido, sino que puede haberse retirado temporalmente de los activos de alto riesgo y alta volatilidad. Al menos, los datos en cadena prueban que entran en actividades incentivadas, no en demanda de transacciones.

Todos citan esa cifra de oferta. Aparece en cada informe, cada conferencia telefónica de resultados, cada audiencia política. Pero, aparte de que "el volumen en circulación supera los 300.000 millones de dólares", ¿cuánto sabemos realmente sobre las stablecoins?

¿Quién las posee? ¿Qué tan concentradas están las tenencias? ¿Qué tan rápido circulan y en qué cadenas están principalmente activas? ¿Para qué se usan realmente: como liquidez DeFi, herramienta de pago o simplemente "equivalentes de efectivo" donde el capital está estacionado?

Meta acaba de anunciar planes para integrar pagos con stablecoins de terceros en su plataforma; la OCC (Oficina del Contralor de la Moneda) aprobó la licencia bancaria nacional de confianza para Stablecoin; Payoneer anunció que proporcionará funciones de stablecoin a 2 millones de empresas; Anchorage Digital lanzó servicios de stablecoin regulados para bancos no estadounidenses. Las instituciones y los reguladores están acelerando su entrada, y las respuestas que necesitan claramente no son solo una cifra de oferta.

Utilizamos el último conjunto de datos de stablecoins publicado por Dune, desarrollado en colaboración con Steakhouse Financial, para responder algunas de estas preguntas. Estos son los resultados revelados por los datos.

Panorama de la oferta

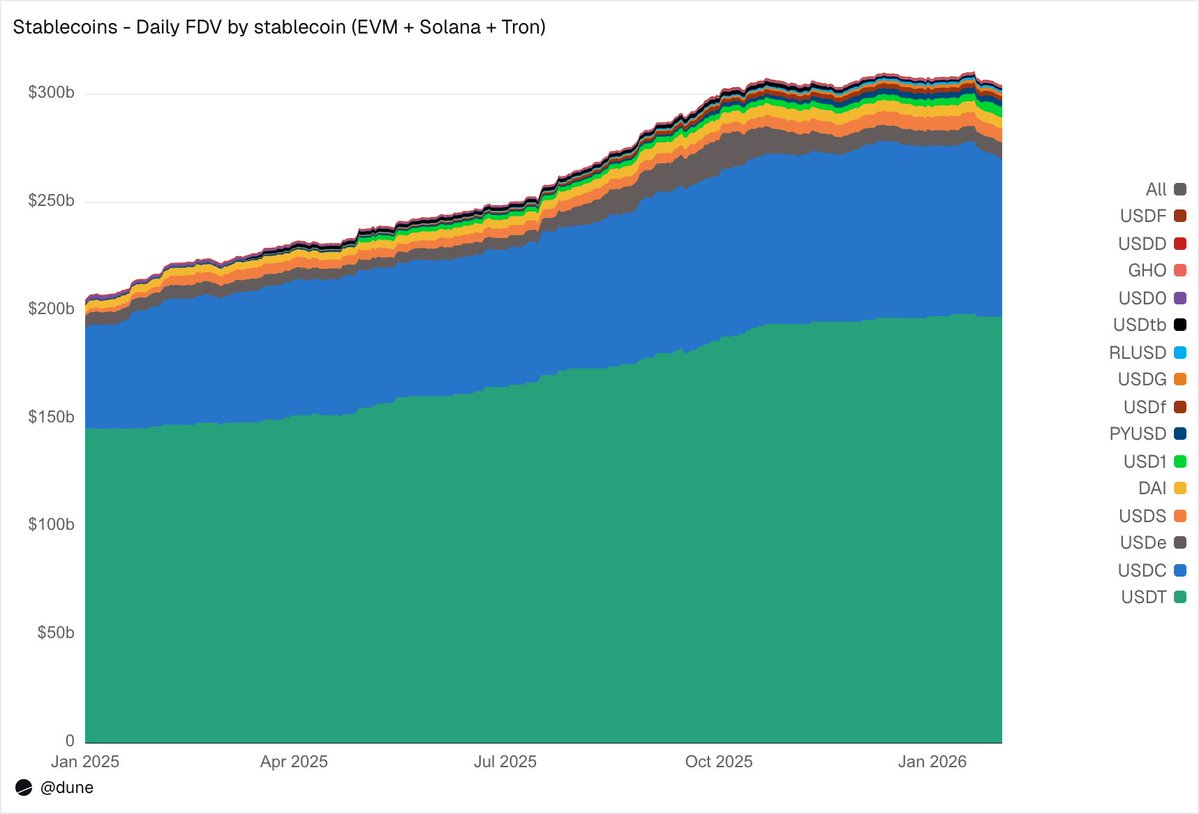

Hasta enero de 2026, las 15 stablecoins más grandes en EVM, Solana y Tron alcanzaron una oferta totalmente diluida de 304.000 millones de dólares, un aumento interanual del 49%. USDT de Tether (1.970 billones de dólares) y USDC de Circle (730.000 millones de dólares) aún ocupan el 89% de la cuota de mercado.

Desde la distribución por cadenas, Ethereum soporta 1,76 billones de dólares (58%), Tron 840.000 millones (28%), Solana 150.000 millones (5%), BNB Chain 130.000 millones (4%). Aunque la oferta total casi se duplicó, esta estructura de distribución en cadena no ha cambiado significativamente en el último año.

Pero debajo de las dos principales stablecoins, 2025 fue un año de auge para los retadores. USDS (Sky/MakerDAO) creció un 376% hasta 6.300 millones de dólares; PYUSD (PayPal) creció un 753% hasta 2.800 millones de dólares; RLUSD (Ripple) saltó de 58 millones a 1.100 millones de dólares, un aumento del 1803%; USDG se expandió 52 veces; USD1 creció desde cero hasta 5.100 millones de dólares.

Por supuesto, no todos los retadores siguieron la misma dirección. USD0 cayó un 66%; USDe de Ethena casi se triplicó en su pico de octubre, terminando el año con un aumento del 23%. Aun así, la capa competitiva debajo de USDT y USDC está aumentando significativamente en número de competidores.

¿Quién las posee?

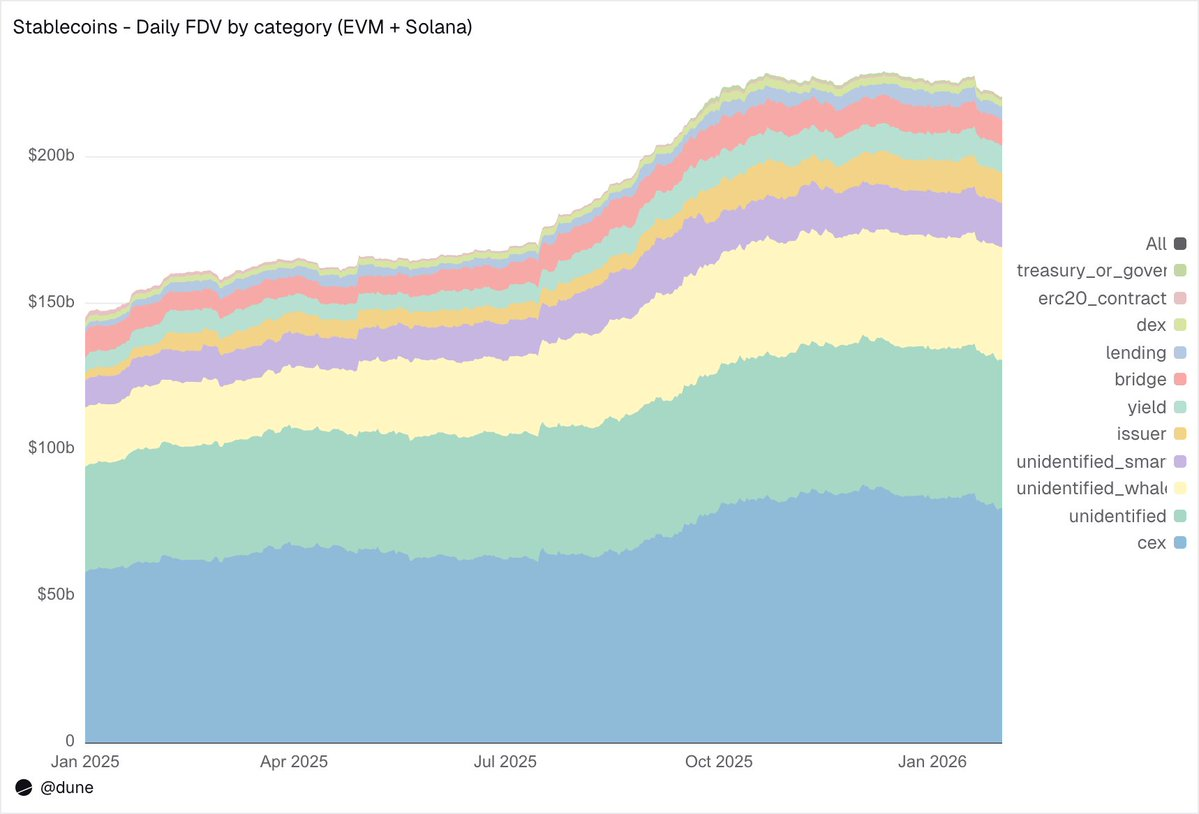

La mayoría de los conjuntos de datos de stablecoins solo pueden decirte la oferta total. Y dado que nuestro conjunto de datos rastrea los saldos a nivel de billetera y combina etiquetas de direcciones, podemos responder una pregunta más crucial: ¿quién posee estas stablecoins?

En los ecosistemas EVM y Solana, los exchanges centralizados son actualmente la categoría identificada más grande, con una tenencia de 80.000 millones de dólares, superior a los 58.000 millones del año anterior. Las stablecoins son, ante todo, la infraestructura básica para la negociación y liquidación en exchanges.

Las billeteras de ballenas poseen 39.000 millones de dólares; las tenencias de protocolos de rendimiento casi se duplicaron hasta 9.300 millones de dólares, reflejando el crecimiento de las estrategias de rendimiento en cadena; las direcciones del emisor, incluyendo tesorería y contratos de acuñación/quema, saltaron de 2.200 millones a 10.200 millones de dólares, un crecimiento de 4,6 veces, lo que refleja directamente la escala de la nueva oferta que entra al mercado.

Sobre la calidad de las etiquetas: solo el 23% de la oferta está en direcciones completamente no identificadas. Para los datos en cadena, esta es una tasa de identificación bastante alta, y es crucial para comprender dónde se distribuye realmente el riesgo de las stablecoins.

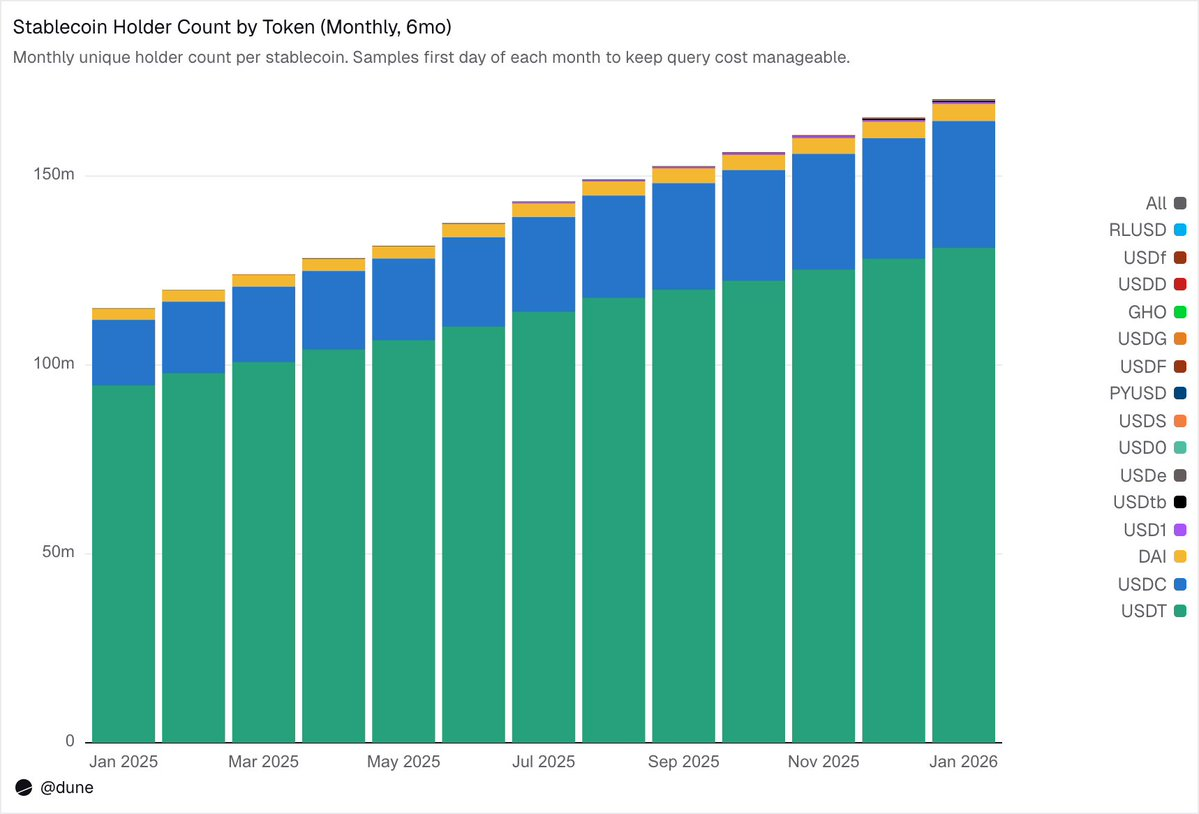

172 millones de titulares, pero con una concentración extremadamente alta

Hasta febrero de 2026, hay 172 millones de direcciones independientes que poseen al menos una de estas 15 stablecoins. USDT representa 136 millones, USDC 36 millones, DAI 4,7 millones. La distribución de estas tres stablecoins es muy amplia: las 10 billeteras más grandes poseen solo del 23% al 26% de la oferta, y su índice HHI (Índice Herfindahl-Hirschman, donde 0 representa dispersión completa y 1 un solo titular) está por debajo de 0,03.

Mientras que otras stablecoins presentan una imagen completamente diferente. Las 10 billeteras más grandes suelen controlar del 60% al 99% de la oferta. Tomemos USDS como ejemplo: aunque su tamaño en circulación es de 6.900 millones de dólares, el 90% está concentrado en 10 billeteras (HHI de 0,48). USDF tiene una concentración aún mayor, las 10 direcciones principales poseen el 99% de la oferta (HHI de 0,54). En cuanto a USD0, es casi extremo: también el 99% concentrado en las 10 billeteras principales, pero el HHI es tan alto como 0,84, lo que significa que incluso dentro de estos primeros diez, la oferta está dominada principalmente por una o dos direcciones.

Esto no significa que estas stablecoins sean inherentemente defectuosas: algunos proyectos son relativamente nuevos, otros están diseñados desde el principio para clientes institucionales. Pero sí significa que sus cifras de "oferta" no pueden interpretarse de la misma manera que USDT o USDC. La concentración de tenencias afecta directamente el riesgo de desanclaje, la profundidad de liquidez y si la "escala de oferta" representa una demanda orgánica real o simplemente refleja el comportamiento de asignación de unos pocos grandes titulares. Solo cuando se tienen los datos de saldo de cada titular, y no solo la oferta agregada derivada de eventos de acuñación/quema, se puede realizar este tipo de análisis.

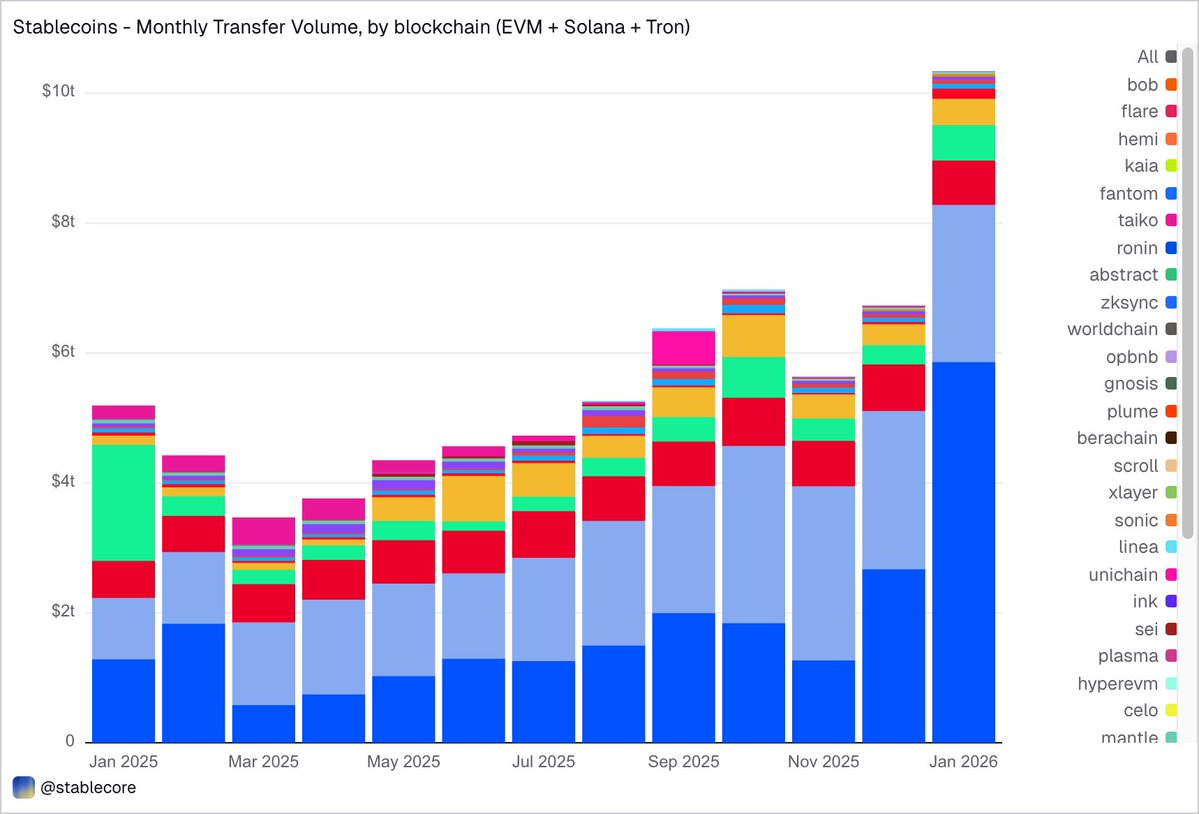

Enero 2026: Volumen de transferencias de 10,3 billones de dólares

En enero de 2026, el volumen total de transferencias de stablecoins dentro de los ecosistemas EVM, Solana y TRON alcanzó los 10,3 billones de dólares, más del doble que en enero de 2025.

La distribución en cadena contrasta con la estructura de oferta: Base lidera con 5,9 billones de dólares, aunque su oferta es de solo 44.000 millones; Ethereum con 2,4 billones; Tron con 682.000 millones; Solana con 544.000 millones; BNB Chain con 406.000 millones.

Por moneda, USDC domina con 8,3 billones de dólares, casi 5 veces más que USDT (1,7 billones), aunque su oferta es solo aproximadamente 1/2,7 de la última. USDC claramente circula más rápido y con más frecuencia. DAI con 138.000 millones, USDS con 92.000 millones, USD1 con 43.000 millones.

Es importante enfatizar que estos datos se mantienen deliberadamente objetivos y neutrales. Este conjunto de datos no filtra previamente la actividad económica "real" según un estándar fijo, por lo que el total puede incluir flujos generados por comportamientos automatizados como arbitraje, bots, enrutamiento interno, etc. No codificamos juicios en los datos, sino que proporcionamos una perspectiva objetiva, permitiendo a los usuarios elegir sus propios métodos de filtrado, ya sea eliminar transacciones de bots, identificar uso orgánico o definir estándares de medición de actividad transaccional más acordes con la realidad.

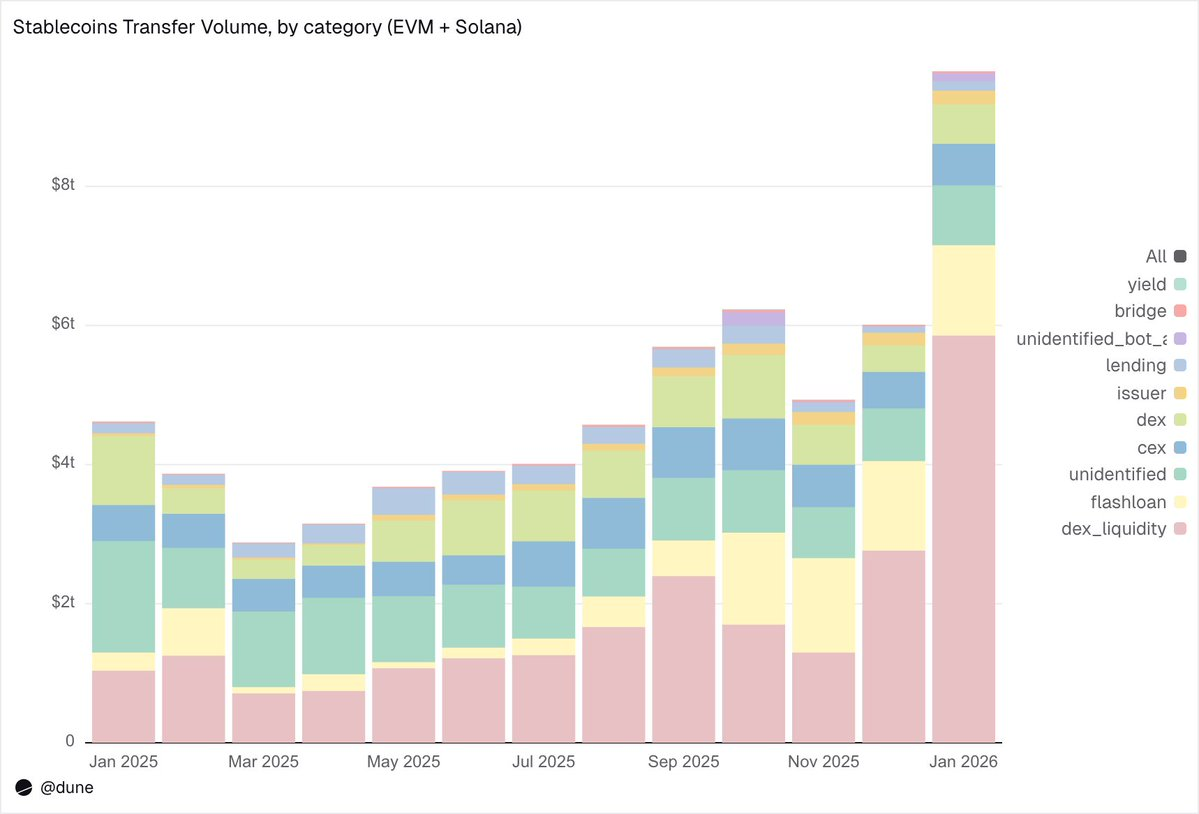

¿Qué están haciendo realmente las stablecoins?

Aquí es donde realmente brilla la ventaja granular de este conjunto de datos. Las transferencias no se etiquetan simplemente como "monto", sino que se clasifican en diferentes tipos de actividad según el mecanismo desencadenante en cadena. Esto significa que no solo sabemos que "10 billones de dólares se movieron", sino también "por qué se movieron".

1. Infraestructura de mercado (Negociación en DEX y liquidez)

- Provisión y extracción de liquidez en DEX: 5,9 billones de dólares. El mayor caso de uso, reflejando el papel de las stablecoins como activo base para market makers en cadena.

- Intercambio en DEX: 3.760 millones de dólares. Actividad transaccional directa en creadores de mercado automatizados.

Juntos indican que las stablecoins son, ante todo, garantía transaccional e infraestructura de liquidez. Curiosamente, el volumen se concentra más en actividades de minería de liquidez impulsadas por incentivos y optimización activa de capital, que en pura demanda transaccional.

2. Apalancamiento y eficiencia de capital (Préstamos + Flash loans)

- Flash loans (tomar prestado y devolver): 1,3 billones de dólares. Ciclos automatizados de arbitraje y liquidación.

- Actividad crediticia (depósitos, préstamos, reembolsos, extracciones): 137.000 millones de dólares. Representa la capa de eficiencia de capital a corto plazo y crédito estructurado en cadena.

3. Canales de entrada/salida (CEX y puentes cross-chain)

- Flujo CEX: Depósitos (224.000 millones), retiros (224.000 millones), transferencias internas (151.000 millones). Total 599.000 millones de dólares.

- Acceso a puentes cross-chain: 280.000 millones de dólares. Muestra la función de las stablecoins como canal de liquidación entre plataformas cross-chain y centralizadas.

4. Capa de emisión (Operaciones monetarias)

- Operaciones del emisor: Acuñación (280.000 millones), quema (200.000 millones), reequilibrio de garantía (230.000 millones) y otras operaciones. Total 1.060 millones de dólares, casi 5 veces los 420.000 millones de hace un año.

5. Protocolos de rendimiento

- Actividad de protocolos de rendimiento: 27.000 millones de dólares. Escala pequeña, pero significativa en estrategias estructuradas y gestión de activos en cadena.

En general, el 90% del volumen de transferencias fluye a través de categorías de actividad identificadas, proporcionándonos una vista granular a través de todas las capas de la pila en cadena.

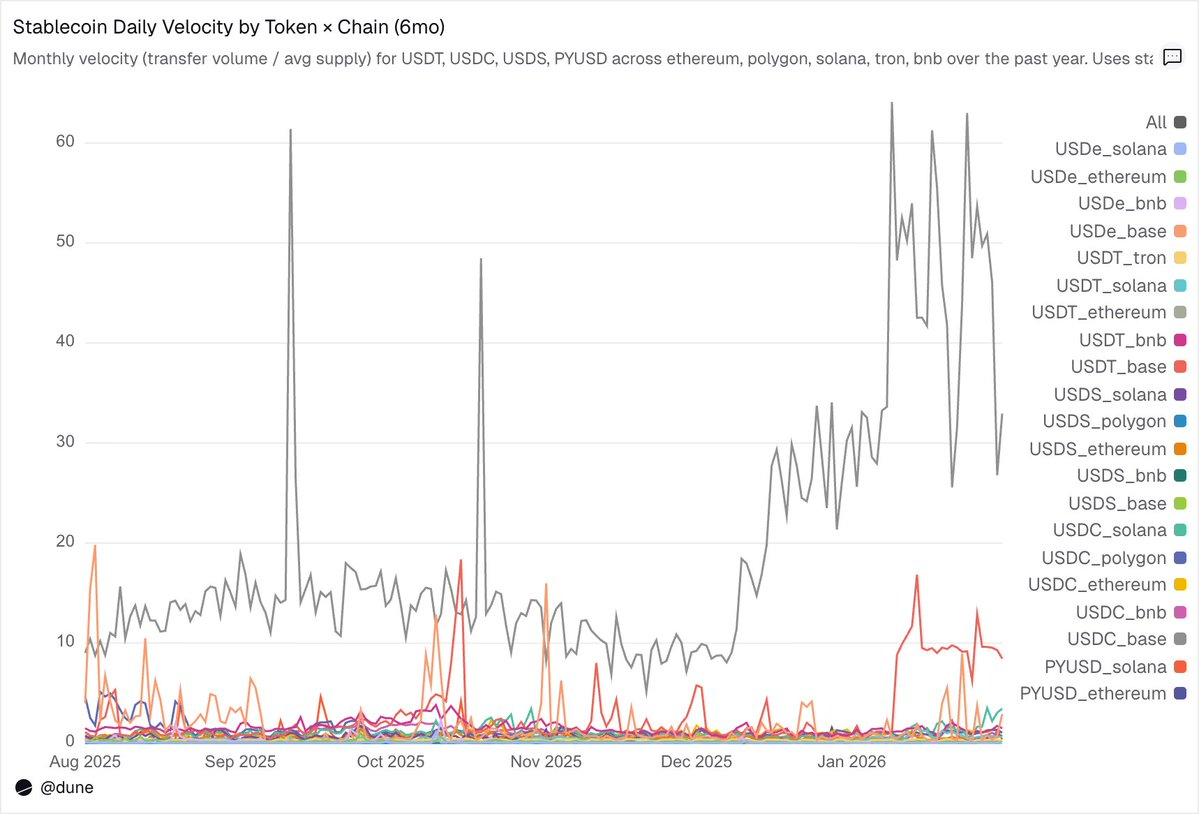

Velocidad de circulación: La misma moneda, mundos diferentes

La velocidad de circulación diaria (volumen de transacciones dividido por la oferta) es quizás el indicador más pasado por alto en el análisis de stablecoins. Revela si una stablecoin se usa activamente como medio de intercambio o simplemente se mantiene en tenencia.

Entre las monedas analizadas, USDC y USDT vuelven a destacar, pero muestran características diferentes.

USDC circula más rápido en L2 y Solana. En Base, la velocidad de circulación diaria promedio de USDC alcanza 14 veces, una cifra asombrosa impulsada por actividad DeFi de alta frecuencia; en Solana y Polygon es de aproximadamente 1 vez; en Ethereum también alcanza 0,9 veces, casi toda la oferta se mueve diariamente.

USDT es más rápida en BNB Chain y Tron. En BNB Chain alcanza 1,4 veces, reflejando negociación activa; en Tron es 0,3 veces, el volumen es bajo pero excepcionalmente estable, consistente con su papel como canal principal para pagos transfronterizos. Mientras que en Ethereum, USDT es solo 0,2 veces, más de 1 billón de dólares en oferta permanece mayormente inactiva.

USDe y USDS son más lentas, pero por diseño. USDe en Ethereum tiene una velocidad de circulación diaria de solo 0,09 veces; USDS 0,5 veces. Ambas son stablecoins de rendimiento: USDe suele stakearse como sUSDe para capturar el rendimiento de la estrategia delta neutral de Ethena; USDS se deposita en el mecanismo de tasa de ahorro de Sky para obtener rendimientos subsidiados por el protocolo. Por lo tanto, una gran parte de la oferta permanece en contratos de ahorro, mercados crediticios como Aave o ciclos de rendimiento estructurados. La baja velocidad aquí no es un defecto, sino una característica: estos activos están diseñados para acumular rendimiento, no para circular frecuentemente.

Las diferencias entre cadenas suelen ser más importantes que la moneda. La misma PYUSD tiene una velocidad de circulación diaria de 0,6 veces en Solana, cuatro veces la de Ethereum (0,1 veces). La misma moneda muestra patrones de uso completamente diferentes en distintos ecosistemas.

La oferta y el volumen de transferencias cuentan cada una parte de la historia, y la velocidad de circulación las conecta: revela si una stablecoin en una cadena es una infraestructura activa o capital dormido.