Este artículo proviene de: Pine Analytics

Compilado | Odaily Planet Daily (@OdailyChina); Traductor | Ethan (@ethanzhang_web 3)

Nota del editor: En los últimos años, el mercado de criptomonedas creyó en su momento que los ingresos por comisiones de las cadenas de bloques de capa 1 (L1) eran el flujo de caja central que respaldaba la valoración de los tokens. Sin embargo, esta investigación utiliza datos on-chain para revelar un hecho diferente: ya sea durante los períodos de congestión de Bitcoin, el auge de DeFi y NFT de Ethereum, o la fiebre de los memecoins en Solana, todos los auges de comisiones terminan siendo comprimidos por la innovación. La explosión de demanda trae picos de ingresos, los picos estimulan la aparición de alternativas, y los beneficios son exprimidos sistémicamente. La compresión de la captura de valor de L1 no es un fenómeno cíclico, sino el resultado estructural de una red abierta.

El mercado de 2026 ya no valora las L1 basándose únicamente en la "captura de comisiones". Los impulsores del precio de ETH y SOL están migrando de la lógica de las comisiones de L1 hacia los rendimientos de staking, los flujos de capital de los ETF, la narrativa de RWA, las expectativas de actualizaciones de protocolo y el entorno de liquidez macroeconómica. La tendencia de compresión continúa, pero los anclajes de valoración ya se han desplazado. Lo que realmente vale la pena pensar no es solo si las comisiones seguirán bajando, sino: cuando el mercado ya no valore las L1 en función de las "ganancias on-chain", sino que utilice "narrativas de activos" y "flujos de capital estructurales" para valorarlas, ¿es esta nueva lógica igualmente frágil?; y, cuando la narrativa se retire, ¿a qué soporte fundamental regresarán los precios?

Para las blockchains de capa 1 (L1) en su etapa de desarrollo de escalamiento, es difícil obtener ingresos por comisiones de manera sostenida y estable. Cada fuente principal de ingresos que encontraron—desde las comisiones por transacciones hasta el MEV—finalmente fue erosionada gradualmente por los usuarios a los que sirven, a través de varios métodos de arbitraje. Esto no se debe a que una cadena en particular lo haya hecho mal, sino que es una característica inherente de las redes abiertas y sin permiso: siempre que una L1 gane suficiente dinero con las comisiones, las partes relacionadas con las transacciones idearán nuevas formas de comprimir esos ingresos o llevarlos directamente a cero.

Bitcoin, Ethereum y Solana se encuentran entre las redes más exitosas en el espacio de las criptomonedas. Sin embargo, es interesante que, a pesar de procesar diariamente flujos de valor por miles de millones de dólares, las tres han seguido prácticamente el mismo camino: los ingresos por comisiones se disparan repentinamente a corto plazo, atrayendo toda la atención, pero en poco tiempo, son superados por las L2 (redes de segunda capa), el flujo de órdenes privado, las herramientas de enrutamiento conscientes del MEV o nuevas formas de jugar en la capa de aplicación, que se llevan parte de los ingresos. Este escenario se ha repetido en cada modelo de comisiones, cada ola de MEV y cada solución de escalamiento en la industria, sin signos de desaceleración.

Este artículo argumenta que la compresión de las comisiones de L1 es un fenómeno de larga data y que se está acelerando. Este artículo repasa las innovaciones específicas que comprimen las ganancias en diferentes etapas y explora lo que esto significa para aquellos tokens L1 que aún incorporan la "capacidad de generar ingresos sostenibles por comisiones" en su valoración.

Bitcoin

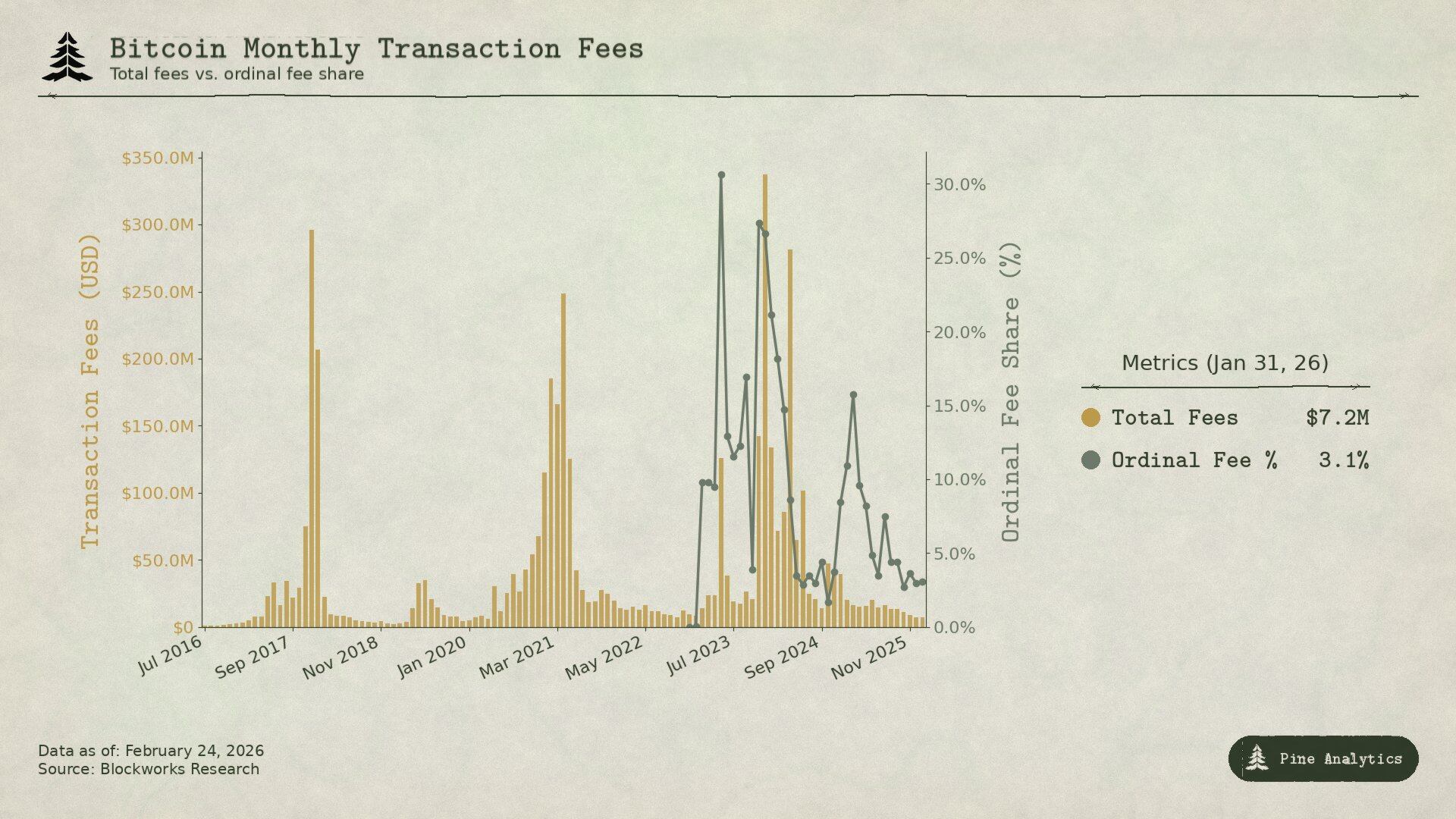

Las comisiones de Bitcoin dependen casi por completo de la congestión en las transferencias on-chain de BTC: cuando todos compiten por transferir fondos, las comisiones naturalmente aumentan. Además, como Bitcoin no tiene contratos inteligentes, prácticamente no existe el MEV en la red. La cuestión clave es: cada vez que el precio de BTC sube y provoca un aumento en las comisiones, el aumento porcentual de las comisiones en comparación con la escala de actividad económica en ese momento ha sido más débil que en el ciclo anterior.

En 2017, el BTC pasó de 4000 dólares a 20000 dólares. La comisión promedio también aumentó de menos de 0.40 dólares a más de 50 dólares. En el pico del 22 de diciembre, las comisiones representaron el 78% de las recompensas del bloque de los mineros: solo en comisiones hubo aproximadamente 7268 BTC, casi cuatro veces el subsidio del bloque. Pero en solo tres meses, las comisiones cayeron un 97%, volviendo a su estado original.

El mercado reaccionó muy rápido y pronto surgieron contramedidas. A principios de 2018, las transacciones SegWit representaban solo el 9%, pero a mediados de año aumentaron al 36%; aunque este tipo de transacciones representaban más de un tercio del volumen total, solo contribuían con el 16% de las comisiones. Los exchanges también comenzaron a utilizar el procesamiento por lotes, combinando cientos de retiros en una sola transacción, ahorrando muchas comisiones. Estos factores, combinados, redujeron las comisiones en un 98% en seis meses. Además, Lightning Network se lanzó oficialmente a principios de 2018, específicamente para resolver el problema de las comisiones en transacciones pequeñas; los Wrapped BTC en otras cadenas también permitían a los usuarios mantener exposición al BTC sin tener que operar necesariamente en la cadena principal de Bitcoin.

En el máximo de precio de BTC de 2021, aunque el precio alcanzó los 64000 dólares, los ingresos mensuales por comisiones fueron incluso más bajos que en 2017. En ese entonces, había menos transacciones on-chain, pero el volumen de transferencias en términos de dólares era 2.6 veces mayor que en 2017—en resumen, la red transfirió más valor, pero los ingresos por comisiones no siguieron el ritmo, e incluso disminuyeron.

El ciclo actual ilustra aún mejor esta tendencia imparable. El BTC pasó de 25000 dólares a más de 100000 dólares, un aumento de aproximadamente 3 veces (el original decía 4 veces, ajustado ligeramente según el rango de precios real, sin cambiar el significado), pero las comisiones estándar por transferencia nunca se dispararon como en ciclos anteriores. A finales de 2025, las comisiones diarias por transacciones rondaban solo los 300,000 dólares, menos del 1% de los ingresos totales de los mineros. En 2024, las comisiones anuales de Bitcoin fueron de 922 millones de dólares, pero la mayor parte provino de la popularidad temporal de Ordinals y Runes, no de ingresos estables provenientes de transferencias tradicionales de BTC. Para mediados de 2025, los ETF de Bitcoin spot ya poseían más de 1.29 millones de BTC, aproximadamente el 6% de la oferta total, proporcionando una demanda de exposición al BTC a gran escala sin generar comisiones on-chain. La interacción on-chain necesaria para adquirir el activo Bitcoin ha sido en gran medida eliminada mediante ingeniería.

Ordinals y Runes llegaron a representar el 50% de los ingresos de los mineros en abril de 2024, pero a medida que las herramientas relacionadas maduraron, para mediados de 2025, esta proporción volvi a caer por debajo del 1%. Estos picos a corto plazo se asemejan más a ganancias ocasionales impulsadas por MEV, no a ingresos estables generados por congestión, y se derivan más de un ecosistema de herramientas inmaduro en torno a nuevos activos que de una demanda real de liquidación en BTC.

El patrón es bastante claro: siempre que Bitcoin gane suficiente dinero con las comisiones, lo suficientemente notable, surgirán alternativas más baratas en el ecosistema. La L1 solo puede obtener un pico de comisiones a corto plazo de cada tipo de demanda, después de lo cual esas ganancias serán erosionadas gradualmente por la innovación continua.

Ethereum

La historia de las comisiones de Ethereum es aún más dramática. Porque esta cadena realmente capturó un valor enorme y luego fue testigo de cómo era desmantelado sistémicamente.

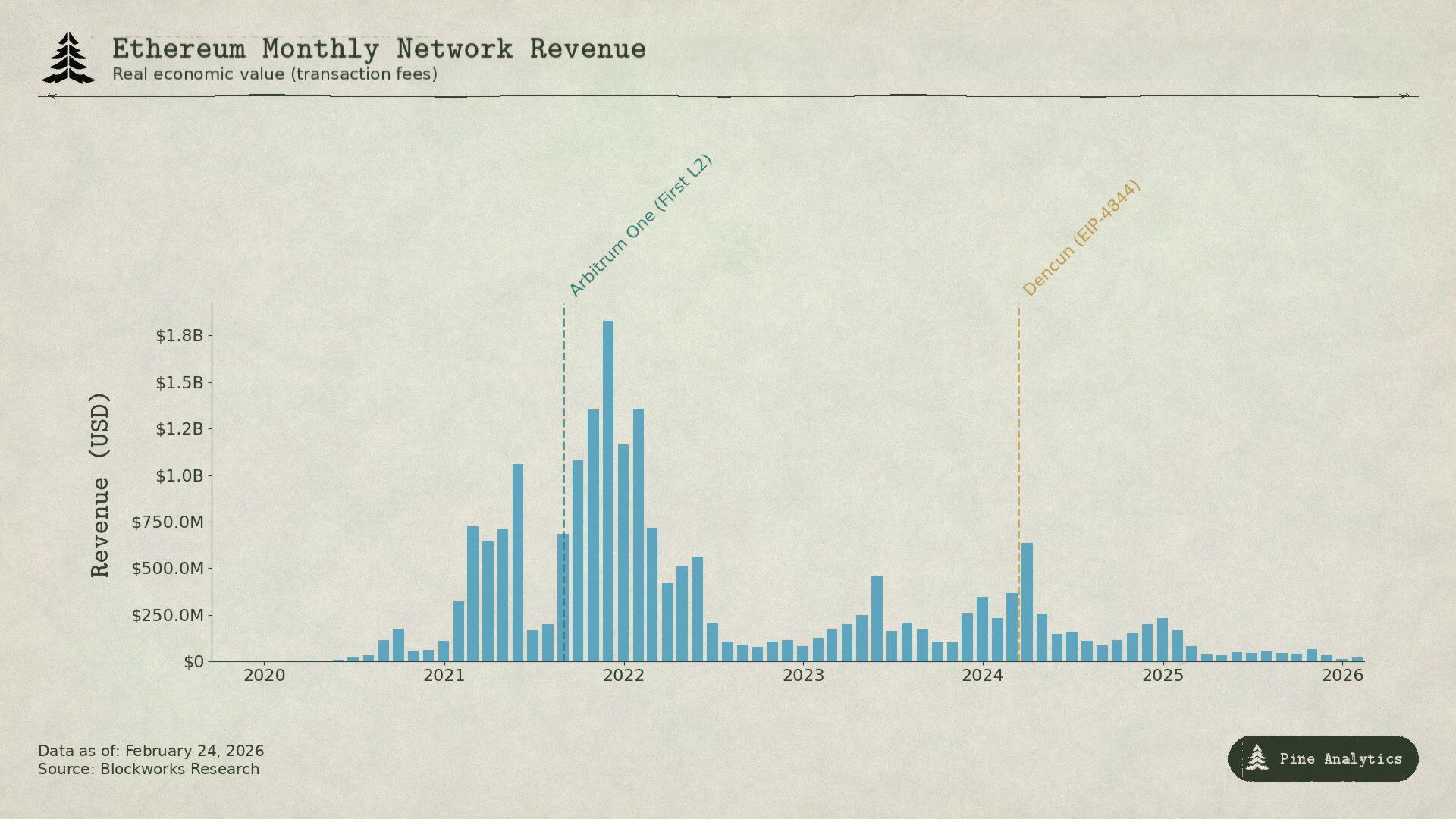

A mediados de 2020, el "DeFi Summer" convirtió a Ethereum en el centro de un nuevo sistema financiero. El volumen mensual de transacciones de Uniswap se disparó de 169 millones de dólares en abril a 15 mil millones de dólares en septiembre. El TVL creció de menos de mil millones de dólares a 15 mil millones a finales de año. En septiembre de 2020, los ingresos por comisiones de los mineros de Ethereum alcanzaron un récord de 166 millones de dólares, seis veces más que los de los mineros de Bitcoin. Esta fue la primera vez que una plataforma de contratos inteligentes obtuvo ingresos sostenibles y sustanciales de actividades económicas reales.

En 2021, los NFT se sumaron a DeFi. La comisión promedio por transacción alcanzó los 53 dólares en los picos. Los ingresos trimestrales por comisiones crecieron desde 231 millones de dólares en el cuarto trimestre de 2020 hasta 4300 millones de dólares en el cuarto trimestre de 2021, un aumento del 1,777%. La implementación de EIP-1559 en agosto de 2021 introdujo un mecanismo de quema de la tarifa base, eliminando permanentemente una parte de las comisiones del mercado. En ese momento, parecía que Ethereum realmente había resuelto el problema central de que las L1 no ganaran dinero.

Pero en realidad, estas comisiones eran esencialmente "tarifas de congestión": los usuarios pagaban de 20 a 50 dólares no porque la transacción valiera eso, sino porque todos competían por usar la cadena, superando la capacidad de procesamiento de Ethereum de aproximadamente 15 transacciones por segundo (15 TPS). Esta limitación inherente también dejó mucho espacio para alternativas más baratas.

Otras L1 como Solana, Avalanche y BNB Chain ofrecían transacciones por unos pocos centavos; los L2 Rollup de Ethereum, como Arbitrum y Optimism, se llevaron aún más negocio—procesaban transacciones en sus propias redes y luego enviaban lotes de transacciones comprimidas de vuelta a la red principal de Ethereum para su liquidación, siendo más rápidos y baratos.

Posteriormente, Ethereum llevó a cabo un "auto-debilitamiento". La actualización Dencun del 13 de marzo de 2024 introdujo las transacciones Blob (EIP-4844), proporcionando una ruta más económica para la publicación de datos para las L2. Antes de esto, las L2 usaban calldata, con un costo de aproximadamente 1000 dólares por megabyte. Después de la actualización, la comisión por transacción de Arbitrum cayó de 0.37 dólares a 0.012 dólares; Optimism pasó de 0.32 dólares a 0.009 dólares. La tarifa mediana de Blob cayó casi a cero. Ethereum intentaba así retener usuarios, pero en cambio debilitó su última fuente importante de ingresos por comisiones.

Los datos son aún más ilustrativos. En 2024, las L2 generaron 277 millones de dólares en ingresos, pero solo pagaron 113 millones a Ethereum. Para 2025, los ingresos de las L2 cayeron a 129 millones de dólares, mientras que el flujo de regreso a Ethereum fue de solo unos 10 millones de dólares, menos del 10% de los ingresos de las L2, una disminución interanual de más del 90%. Los ingresos mensuales por comisiones de L1, que alguna vez superaron los 100 millones de dólares, para el cuarto trimestre de 2025 habían caído por debajo de los 15 millones. La cadena que una vez generó 4300 millones de dólares en un solo trimestre, solo cuatro años después, había visto su escala de ingresos reducida en aproximadamente un 95%.

Los ingresos de Bitcoin se comprimieron porque la gente podía obtener BTC sin usar la cadena; los ingresos de Ethereum se comprimieron en dos oleadas: la primera fueron otras redes alternativas que absorbieron a los usuarios que no querían pagar altas tarifas de congestión; la segunda fue el propio plan de escalamiento de Ethereum, que redujo el costo de transmitir datos para las L2 a casi cero, impidiéndole ganar dinero con la liquidación. En cualquier caso, la L1 misma construyó, o permitió, las herramientas que le quitaron sus ingresos.

Solana

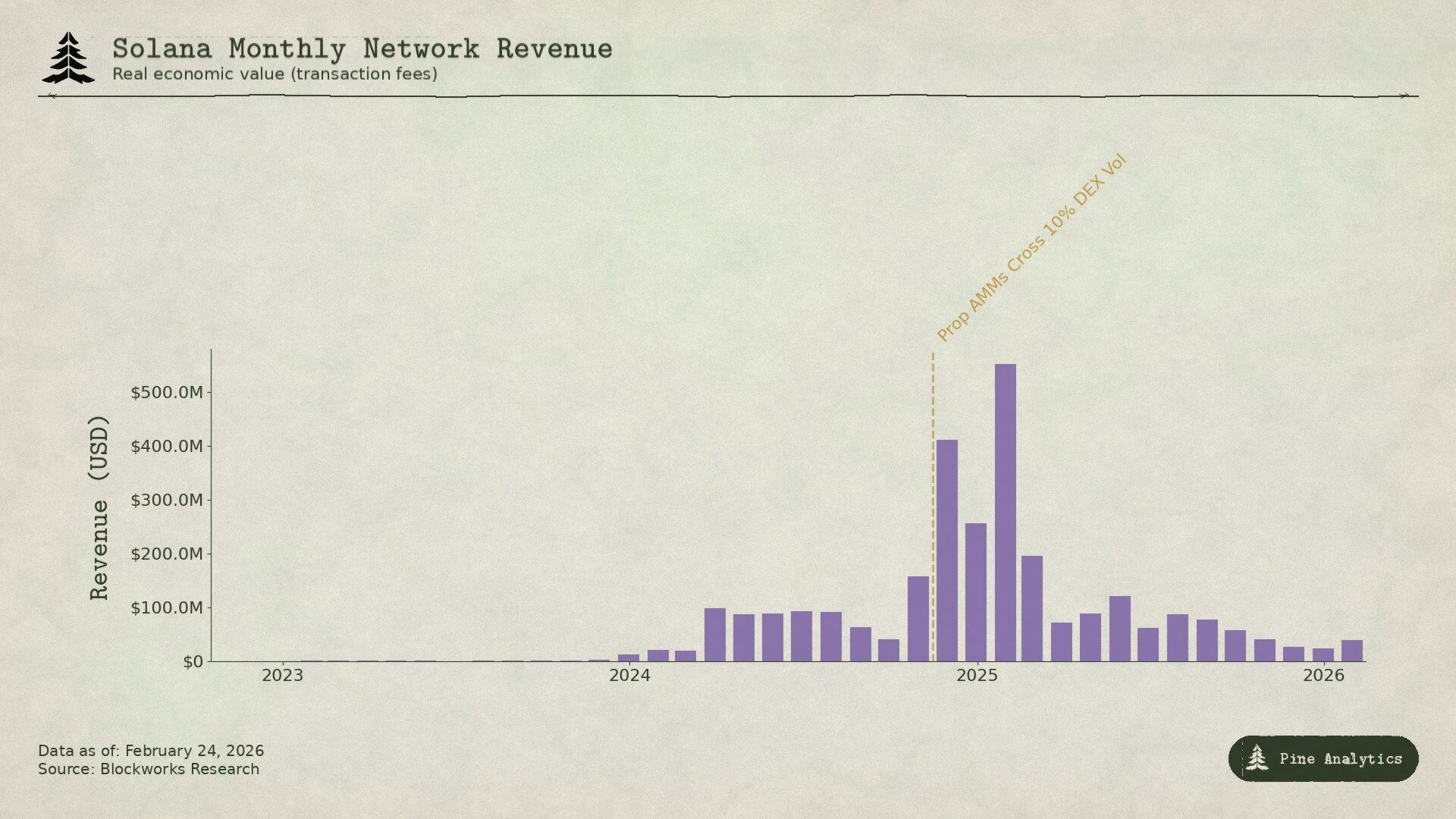

La lógica de ganancias de Solana es completamente diferente a la de Bitcoin y Ethereum—casi no depende de la congestión para obtener comisiones. La tarifa base está fijada en 0.000005 SOL por firma, tan barata que es casi insignificante. Aproximadamente el 95% de los ingresos por comisiones provienen de las tarifas prioritarias y las propinas MEV pagadas a través del motor de bloques Jito. En el primer trimestre de 2025, el "valor económico real" (REV) de Solana alcanzó los 816 millones de dólares, de los cuales el 55% provino de propinas MEV. En 2024, los validadores ganaron aproximadamente 1200 millones de dólares, mientras que los costos operativos fueron de solo unos 70 millones, por lo que el margen de beneficio era realmente grande.

La clave del auge de las comisiones de Solana fueron las transacciones de memecoins. Pump.fun, lanzado en enero de 2024, generó más de 600 millones de dólares en ingresos para el protocolo en menos de 18 meses, llegando a contribuir con hasta el 99% de la emisión de memecoins en su punto máximo. El volumen diario de transacciones en DEX llegó a los 38 mil millones de dólares. En enero de 2025, el lanzamiento del token TRUMP hizo que las tarifas prioritarias diarias se dispararan a 122,000 SOL y las propinas MEV a 98,120 SOL. En 2024, el 1% principal de los traders de memecoins contribuyó con 1358 millones de dólares en comisiones, casi el 80% del total de comisiones por memecoins. Casi todo impulsado por MEV.

Hoy, dos tipos de innovación están comprimiendo estos ingresos.

El primer tipo son los AMM propietarios. Protocolos como HumidiFi, SolFi, Tessera, ZeroFi y GoonFi utilizan vaults privados gestionados por market makers profesionales, que cotizan internamente y actualizan los precios varias veces por segundo. Al no ser pública la liquidez, los bots de MEV no pueden realizar sandwich trading. Más crucialmente, los AMM propietarios enrutan órdenes a través de agregadores como Jupiter, eligiendo activamente la contraparte, en lugar de exponerse pasivamente a cualquier participante dispuesto a pagar propinas MEV, como en los pools públicos. Al mantener los precios privados y actualizarlos continuamente, eliminan el problema de las "cotizaciones obsoletas"—que es la fuente de una gran parte de los ingresos por MEV de Solana. HumidiFi procesó casi 100 mil millones de dólares en volumen de transacciones en sus primeros cinco meses. Hoy, los AMM propietarios ya representan más del 50% del volumen de transacciones en DEX de Solana, con una participación aún mayor en pares de alta liquidez como SOL/USDC.

El segundo tipo es Hyperliquid, que migra la actividad de trading spot más rentable directamente fuera de Solana. Desarrolló su propia tecnología HyperCore, creando un conjunto de herramientas de puente nativo que permiten que los tokens en Solana se depositen en Hyperliquid, se retiren y se negocien en su libro de órdenes spot. Cuando Pump.fun lanzó el token PUMP en julio de 2025, el precio se estableció en Hyperliquid, no en los DEX de Solana, a través del puente cross-chain HyperCore. Antes de esto, Hyperliquid ya había probado este modelo con el propio SOL y tokens como FARTCOIN—la fase inicial de formación de precios, donde los diferenciales son más amplios, la volatilidad es mayor y el MEV es más fácil de capturar, se ha ido trasladando gradualmente fuera de Solana.

Estos dos enfoques comprimen los ingresos de Solana desde dos direcciones: los AMM propietarios reducen las transacciones MEV que permanecen en Solana, mientras que Hyperliquid migra las transacciones spot más valiosas en términos de MEV directamente fuera de la cadena. Para el segundo trimestre de 2025, el REV de Solana había disminuido un 54% respecto al trimestre anterior, quedando en 272 millones de dólares; las propinas MEV diarias cayeron más del 90% desde el pico de enero, a menos de 10000 SOL por día.

El patrón es el mismo que en las dos cadenas anteriores, solo que la forma de ganar dinero es diferente: Las comisiones de Solana son, en esencia, ganancias a corto plazo provenientes del MEV durante la fase inicial y caótica de nuevas formas de trading. Una vez que los AMM propietarios optimizan la eficiencia de las transacciones e Hyperliquid absorbe las órdenes de alto valor, estas ganancias se reducen rápidamente. La L1 puede ganar una gran suma durante la euforia del mercado, pero el mercado siempre ideará nuevas formas de evitar que estas ganancias a corto plazo persistan.

Impacto en el precio de los tokens

El patrón presentado por estas tres cadenas no es solo una descripción a posteriori, en cierto modo también es predictivo. Cada mecanismo de comisiones de L1 sigue la misma trayectoria: nueva demanda trae picos de ingresos, los picos atraen innovación, la innovación comprime las ganancias, y esta compresión, una vez que ocurre, es difícil de revertir. Siguiendo esta línea de pensamiento, podemos tener una idea general del futuro de cuatro tokens.

Ethereum: "Colapso" continuo de las comisiones

Para las comisiones de Ethereum, aún no se ve un fondo claro. En 2024, las L2 pagaron 113 millones de dólares a la red principal de Ethereum; para 2025, se redujeron drásticamente a unos 10 millones de dólares, una caída de más del 90%. Cada nueva L2 adicional reduce la demanda de espacio de bloque en la red principal de Ethereum, y el propio plan de escalamiento de Ethereum continúa reduciendo el costo de transmitir datos. EIP-4844 no fue una repreciación única, sino el punto de partida de un cambio estructural—Ethereum subsidia activamente las herramientas de infraestructura que enrutan la actividad fuera de su mercado de comisiones. Actualmente, los ingresos mensuales por comisiones de L1 han caído por debajo de los 15 millones de dólares, y las fuerzas impulsoras de la caída siguen fortaleciéndose. Si Ethereum no puede crear nuevas fuentes de demanda nativa para L1, el precio del token continuará reflejando esta tendencia de compresión. ETH se parece cada vez más a un activo de infraestructura de bajo rendimiento, en lugar de la plataforma de contratos inteligentes de alto crecimiento que alguna vez fue.

Solana: Actividad en máximos históricos, precio no necesariamente

Es casi seguro que Solana alcanzará nuevos máximos de actividad on-chain en el próximo ciclo—su ecosistema es lo suficientemente profundo, tiene suficientes desarrolladores y su infraestructura es lo suficientemente madura, pero es posible que los ingresos por comisiones no sigan el mismo aumento. La fiebre de los memecoins de finales de 2024 a principios de 2025 fue para Solana lo que el "momento SegWit" para Bitcoin: un pico de comisiones sostenido por una nueva demanda, que luego fue rápidamente comprimido por la innovación.

Actualmente, los AMM propietarios ya procesan más del 50% del volumen de transacciones de DEX, debilitando significativamente el MEV. La tecnología HyperCore de Hyperliquid continúa trasladando la fase de fijación de precios más rentable fuera de la cadena. Incluso si la actividad on-chain es 2 o 3 veces mayor que en enero de 2025, su sistema de comisiones ya está lo suficientemente maduro como para que sea difícil convertir esa actividad en ingresos correspondientes para los validadores. Las propinas MEV diarias actuales han disminuido más del 90% desde el pico, pero la actividad on-chain sigue siendo saludable. Sin suficientes ingresos por comisiones para respaldar la valoración, incluso si la tasa de uso de Solana alcanza nuevos máximos, es poco probable que SOL supere su máximo histórico en el próximo ciclo.

Hyperliquid: La primera y la segunda parte del ciclo de auge y compresión

Hyperliquid es el caso más digno de atención, porque representa la siguiente fase de este ciclo de "ganar dinero-ser comprimido", y el mercado aún no es consciente de cómo se desarrollará la segunda parte de este ciclo.

Hyperliquid es ahora un exchange descentralizado líder (DEX) para contratos perpetuos (perps) de activos financieros tradicionales. Durante el reciente pico de volatilidad de la plata, el mercado implementado mediante HIP-3 capturó aproximadamente el 2% del volumen global de trading de plata, con un diferencial medio para operaciones de tamaño minorista incluso mejor que el de COMEX. En algunos momentos, los instrumentos financieros tradicionales representaron alrededor del 30% del volumen de la plataforma, con un volumen nominal diario superior a los 5 mil millones de dólares. Los ingresos de la plataforma en 2025 fueron de unos 600 millones de dólares, de los cuales el 97% se destinó a la recompra y quema de HYPE.

Prevemos que Hyperliquid continuará dominando el trading de contratos perpetuos de activos TradFi. Su producto tiene ventajas reales: las materias primas y las acciones se pueden operar 24/7, incluso cuando los mercados tradicionales están cerrados; a través de la propuesta HIP-3, puede agregar nuevos mercados sin necesidad de aprobación; en activos donde CME requiere un margen inicial del 18%, puede ofrecer un apalancamiento de hasta 20x. En el próximo mercado alcista, si el volumen de operaciones y las comisiones continúan aumentando, es posible que el token HYPE se revalorice, similar a como Solana se recuperó desde los mínimos del mercado bajista. Si el volumen de operaciones de activos financieros tradicionales continúa expandiéndose, HYPE probablemente seguirá un camino similar. Es probable que los inversores proyecten ingresos futuros sostenidos basándose en los altos ingresos de un trimestre en particular.

Pero el modelo de tarifas de Hyperliquid ya contiene las semillas de la compresión. La plataforma cobra una comisión del 4.5 puntos básicos (bps) del valor nominal a los takers, y ofrece descuentos de hasta el 40% según el volumen operado y el staking. Esto es radicalmente diferente a la lógica de precios de los derivados financieros tradicionales. En CME, la tarifa de exchange para un contrato E-mini S&P 500 es de aproximadamente 1.33 dólares por lado, independiente del valor nominal del contrato, que supera los 275,000 dólares, lo que equivale a menos de 0.001 bps. Para una posición nominal de 10 millones de dólares: la tarifa de CME es de unos 2.5 dólares, mientras que Hyperliquid cobra 4500 dólares, una diferencia de aproximadamente 1800 veces.

Este diferencial existe porque los usuarios actuales de Hyperliquid son principalmente minoristas y nativos de las criptomonedas. Pero los productos perpetuos TradFi traerán expectativas TradFi. Cuando el volumen de operaciones se expanda y entren participantes institucionales, la presión para converger hacia un modelo económico similar al de CME se intensificará significativamente. La propia estructura de tarifas de Hyperliquid ya indica la dirección: el modo de crecimiento HIP-3 reduce las tarifas de takers para nuevos mercados en más del 90%, hasta un mínimo de 0.0045%; los traders de primer nivel incluso pagan menos del 0.0015%. El protocolo está impulsando activamente la compresión de comisiones. Los DEX de perpetuos competitivos, y futuros venues tradicionales que ofrezcan productos on-chain, acelerarán aún más este proceso. Finalmente, solo hay dos resultados posibles: o Hyperliquid pierde volumen debido a sus altas comisiones, o cambia su estructura de tarifas a un modelo de tarifa fija similar al de CME. En cualquier caso, es difícil que se materialicen los altos ingresos a largo plazo que los inversores prevén actualmente, y el precio del token HYPE podría ajustarse rápidamente a la baja.

Bitcoin: El precio debe crecer antes que las comisiones

Entre estos cuatro activos, Bitcoin es el más singular, porque la relación lógica entre sus comisiones y el precio de su token es inversa. Para Ethereum, Solana e Hyperliquid, la lógica es: las comisiones generan ingresos, los ingresos sostienen la valoración, las comisiones se comprimen y el precio del token cae; pero Bitcoin es diferente. La lógica es inversa. Los mineros dependen de que el precio de la moneda continúe subiendo para sobrevivir después de cada reducción a la mitad (halving) de la recompensa del bloque—porque se ha demostrado que los ingresos por comisiones no pueden llenar el vacío dejado por la reducción del subsidio del bloque.

El halving de 2024 redujo la recompensa del bloque de 6.25 BTC a 3.125 BTC, y la emisión diaria de 900 BTC a 450 BTC. A finales de 2025, las comisiones diarias por transacciones rondaban los 300,000 dólares, menos del 1% de los ingresos totales de los mineros. Aunque los ingresos anuales por comisiones de Bitcoin en 2024 alcanzaron los 922 millones de dólares, la mayor parte provino de picos temporales de Ordinals y Runes, no de una demanda sostenible de comisiones naturales. La contribución actual de las comisiones es casi insignificante, los ingresos de los mineros dependen casi por completo del subsidio del bloque, y este subsidio se reduce a la mitad cada cuatro años, y se cotiza en BTC. La única forma en que los mineros pueden mantenerse rentables durante los ciclos de halving es que el precio en dólares de Bitcoin se duplique aproximadamente en el mismo período, compensando así la reducción del 50% en los ingresos denominados en BTC. Históricamente, esta condición se ha cumplido. Pero esta base es extremadamente frágil. El presupuesto de seguridad de la cadena no está financiado por el uso, sino por el aumento continuo del precio del activo. Si en algún halving el precio no sube, la minería se volverá no rentable, el hashrate caerá, la seguridad de la red se verá afectada y podría caer en un ciclo vicioso de "caída del precio → caída del hashrate → peor seguridad → nueva caída del precio".

Esto también hace que la "sostenibilidad" de Bitcoin sea más frágil de lo que parece. Que el precio pueda mantener la seguridad de la red con comisiones casi inexistentes es un mecanismo que otras cadenas difícilmente pueden replicar, porque Bitcoin es primero un activo monetario, no una plataforma de contratos inteligentes.

La gente compra BTC para mantenerlo, no para usar su espacio de bloque. Esto le da a Bitcoin una ventaja que las otras tres cadenas no tienen: la demanda monetaria impulsa el aumento del precio, lo que permite mantener la seguridad de la red incluso con comisiones muy bajas.

Pero esto también significa que la seguridad a largo plazo de Bitcoin depende completamente de una suposición—que el precio siga subiendo, y eso nadie puede garantizarlo. Que esta cadena pueda seguir siendo una capa de liquidación segura no depende de si puede crear aplicaciones que generen comisiones, sino de si puede mantener la narrativa y el entorno de mercado que hacen que la gente quiera comprar BTC. Hasta ahora, este modelo sigue funcionando, pero cuando el subsidio del bloque baje de 3.125 BTC a 1.5625 BTC, luego a 0.78125 BTC, si podrá seguir dependiendo del aumento de precio para llenar el vacío en los próximos tres o cuatro halvings, será una de las incógnitas más críticas en el espacio de las criptomonedas.