Autor original:Eric, Foresight News

En la noche del 30 de junio, hora de Beijing, la aparición de una nueva stablecoin volvió a agitar el panorama de las criptomonedas estables.

Una empresa llamada Open Standard anunció que lanzará la stablecoin Open USD (OUSD), con características como acuñación y reembolso gratuitos, reparto de ingresos de los activos de reserva y gobernanza conjunta con socios. Estos diseños abiertos apuntan directamente a los puntos débiles de las stablecoins en su distribución, lo que parece muy atractivo.

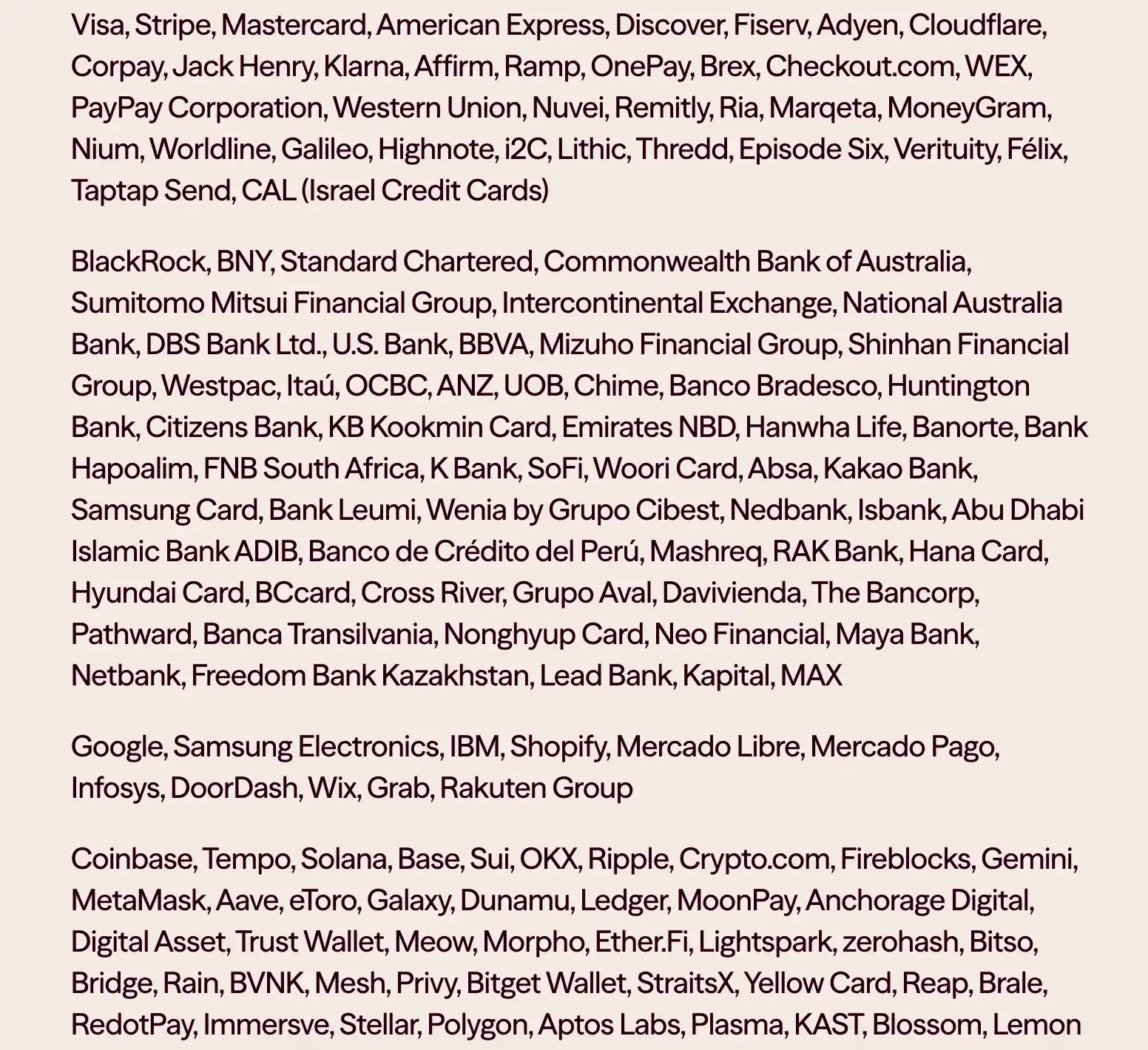

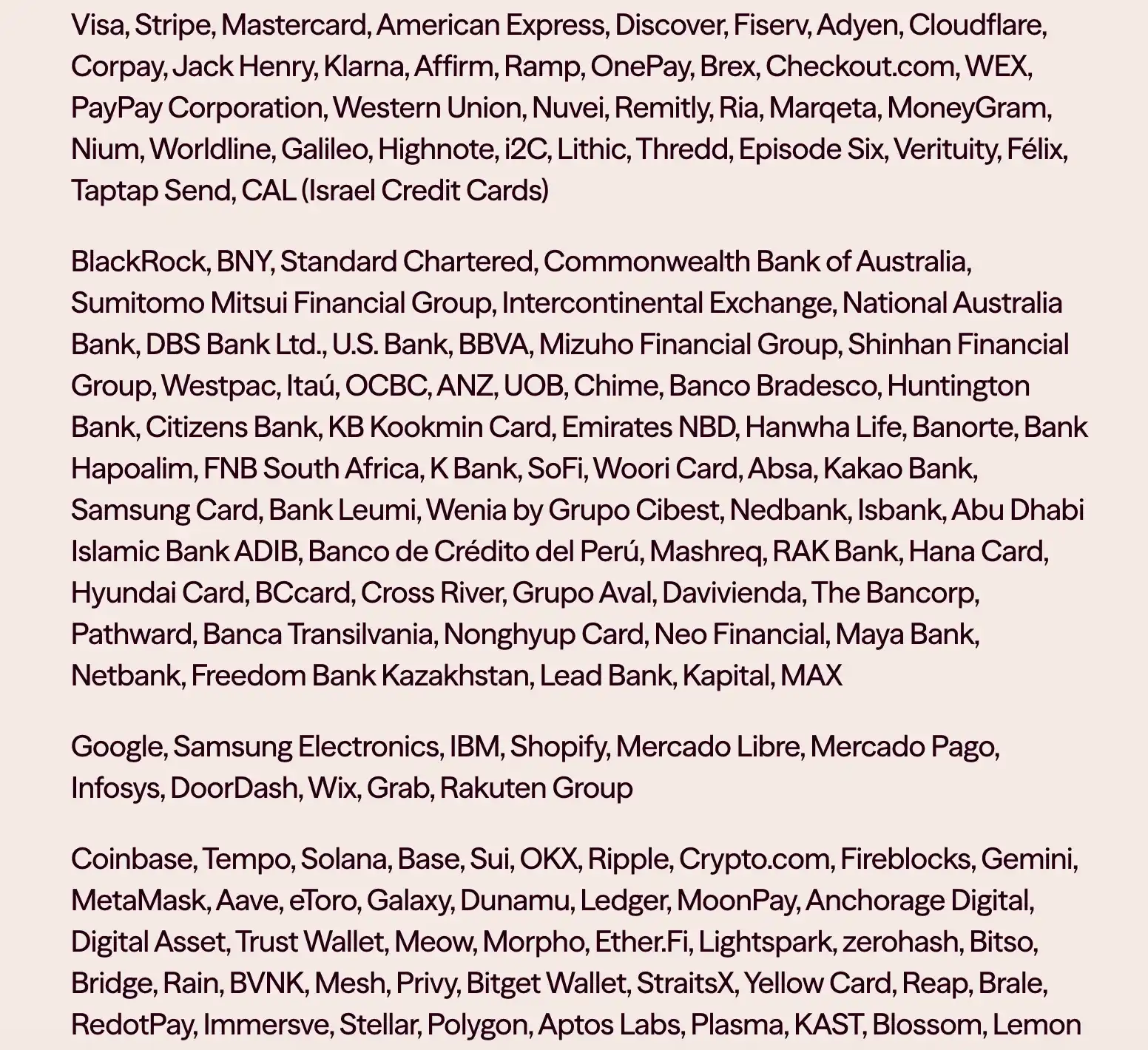

Lo que más sorprendió al mercado fue que Open Standard ya había «negociado» con más de 140 socios antes del lanzamiento de la stablecoin.

Esta lista incluye empresas que ya han emitido sus propias stablecoins, como Western Union, Ripple, MetaMask, Aave, entre otras. Poder reunir las firmas de tantos gigantes tanto en Web3 como en las finanzas tradicionales antes del lanzamiento generó asombro y expectación sobre el futuro desarrollo de Open USD. La manifestación más clara de esta expectativa fue que el precio de las acciones de Circle, la primera empresa de stablecoins en cotizar en bolsa, cayó un 17.55% ese mismo día, situándose a menos de un 20% de su mínimo histórico.

Pero rápidamente, este impresionante anuncio recibió una respuesta contraria.

El 3 de julio, según informó el diario Chosun Ilbo, empresas como Samsung Electronics, Dunamu (matriz de Upbit), Shinhan Financial Group, K Bank, entre otras, declararon que nunca habían mantenido negociaciones sobre Open USD (OUSD). Un portavoz de Samsung Electronics afirmó: "No hemos tenido negociaciones formales y no sabemos qué papel desempeñaríamos (en la alianza)". Shinhan Financial Holdings, Dunamu y K Bank también indicaron que Open Standard les había preguntado sobre su interés en participar en OUSD, y ellos solo respondieron que "lo considerarían brevemente", pero sus nombres aparecieron en la lista de miembros de la alianza.

Tony Chung, director de BD del medio coreano de Web3 Blockmedia, añadió que un representante de una de las empresas coreanas mencionó que se enteró de que su nombre estaba en la lista a través de los medios coreanos y que se sintió muy confundido, ya que en su momento solo respondieron informalmente: "Si es factible, lo consideraremos".

Gabor Gurbacs, fundador y CEO de OpenAssets, retuiteó el mensaje de Tony Chung y señaló que no solo las empresas coreanas habían sido engañadas. Al contactar con algunos de los clientes de OpenAssets en la lista, Gabor Gurbacs recibió respuestas como: "Indicaron que nunca firmaron ni acordaron nada. O los medios han distorsionado gravemente los hechos, o la lista de participantes es engañosa".

Así pues, parece que la "lista de cien personas" de Open Standard podría incluir empresas con las que simplemente se contactó. En el anuncio original, Open Standard escribió: "Businesses across industries have signed up to use Open USD". Quizás, desde la perspectiva de Open Standard, no rechazar explícitamente equivale a "aceptar" usar Open USD, pero aceptar usar no significa "obligatoriamente usarlo".

Se trata de una típica táctica de marketing que intercambia controversia por atención, y ciertamente ha tenido cierto efecto, aunque con un sabor a fricción contra la ética comercial.

Frente a esta ofensiva agresiva y a un rival "poco honorable", Jeremy Allaire, cofundador y CEO de Circle, publicó un extenso hilo en X cuestionando las "tres características principales" de Open USD:

Acuñación y destrucción gratuitas: Atractivas a corto plazo, pero posiblemente insostenibles a gran escala, lo que podría llevar a falta de fondos para mantener relaciones bancarias, licencias regulatorias e infraestructura técnica. Circle ya ofrece condiciones preferenciales por contrato a grandes socios, en lugar de ser completamente gratuito para todos.

Reparto de casi todos los ingresos a los socios: Podría "matar de hambre" la infraestructura, causando una inversión sistémica insuficiente y limitando la escala de la plataforma. Circle ya comparte la mayor parte de sus ingresos con sus socios distribuidores.

Gobernanza de alianza / múltiples empresas: Circle formó en el pasado el Centre Consortium junto con Coinbase, que luego se integró para que Circle emitiera por separado. Cree que el historial de escalar productos con múltiples empresas es "muy malo" (coordinación lenta, decisiones difíciles).

Jeremy también expresó su actitud de dar la bienvenida a OUSD a la "familia de las stablecoins", pero entre líneas su mensaje expresa una idea: las stablecoins son un negocio que, con el tiempo, forma un panorama de "el ganador se lo lleva todo", y no basta con modificar algunos mecanismos para "sentarse a la mesa".

Aparte de estas controversias negativas, algunas empresas de la lista han expresado explícitamente su apoyo al desarrollo de Open USD. Stripe declaró que establecerá OUSD como la stablecoin predeterminada para empresas que usen stablecoins en su plataforma; Coinbase también dijo que integrará OUSD en Base y otras cadenas, planeando su lanzamiento para finales de 2026. Esto se utilizará para expandir escenarios como transacciones on-chain, pagos y DeFi.

Gigantes de redes de pago como Visa y Mastercard, instituciones financieras como BlackRock y Bank of New York Mellon, así como proyectos nativos de crypto como Aave, Solana y Ripple, también han expresado su apoyo, aunque por el momento no han especificado formas concretas de colaboración.

Según el anuncio, el CEO fundador de Open Standard es el CEO de Bridge. Este Bridge es el proveedor de soluciones de entrada/salida de fondos fiduciarios que, en la disputa por los derechos de emisión de la stablecoin nativa USDH de Hyperliquid, colaboró con varios competidores, pero cuya adquisición por parte de Stripe (que está desarrollando la cadena de stablecoins Tempo) generó controversia. Y Stripe fue el primero en aclarar su relación de colaboración tras el anuncio de Open Standard, por lo que probablemente exista un vínculo bastante estrecho entre ambos.

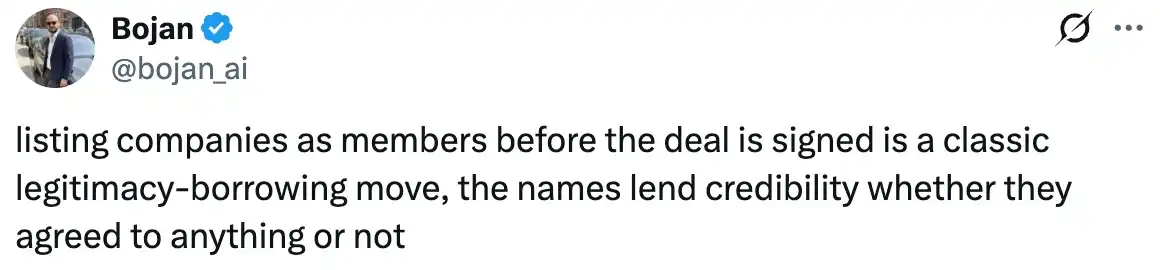

Un usuario de X llamado Bojan señaló que la promoción de Open Standard es un comportamiento típico de "legitimacy-borrowing", es decir, pedir prestada la reputación o el respaldo de otras entidades conocidas y confiables para aumentar rápidamente su propia legitimidad y credibilidad, sin haber obtenido realmente un reconocimiento profundo o una autorización formal de ellas. Para el sector de las stablecoins, que necesita la confianza como base, OUSD parece haber dejado una primera impresión negativa incluso antes de su lanzamiento. Redacción:Eric, Foresight News

En la noche del 30 de junio, hora de Beijing, la aparición de una nueva stablecoin volvió a agitar el panorama de las criptomonedas estables.

Una empresa llamada Open Standard anunció que lanzará la stablecoin Open USD (OUSD), con características como acuñación y reembolso gratuitos, reparto de ingresos de los activos de reserva y gobernanza conjunta con socios. Estos diseños abiertos apuntan directamente a los puntos débiles de las stablecoins en su distribución, lo que parece muy atractivo.

Lo que más sorprendió al mercado fue que Open Standard ya había «negociado» con más de 140 socios antes del lanzamiento de la stablecoin.

Esta lista incluye empresas que ya han emitido sus propias stablecoins, como Western Union, Ripple, MetaMask, Aave, entre otras. Poder reunir las firmas de tantos gigantes tanto en Web3 como en las finanzas tradicionales antes del lanzamiento generó asombro y expectación sobre el futuro desarrollo de Open USD. La manifestación más clara de esta expectativa fue que el precio de las acciones de Circle, la primera empresa de stablecoins en cotizar en bolsa, cayó un 17.55% ese mismo día, situándose a menos de un 20% de su mínimo histórico.

Pero rápidamente, este impresionante anuncio recibió una respuesta contraria.

El 3 de julio, según informó el diario Chosun Ilbo, empresas como Samsung Electronics, Dunamu (matriz de Upbit), Shinhan Financial Group, K Bank, entre otras, declararon que nunca habían mantenido negociaciones sobre Open USD (OUSD). Un portavoz de Samsung Electronics afirmó: "No hemos tenido negociaciones formales y no sabemos qué papel desempeñaríamos (en la alianza)". Shinhan Financial Holdings, Dunamu y K Bank también indicaron que Open Standard les había preguntado sobre su interés en participar en OUSD, y ellos solo respondieron que "lo considerarían brevemente", pero sus nombres aparecieron en la lista de miembros de la alianza.

Tony Chung, director de BD del medio coreano de Web3 Blockmedia, añadió que un representante de una de las empresas coreanas mencionó que se enteró de que su nombre estaba en la lista a través de los medios coreanos y que se sintió muy confundido, ya que en su momento solo respondieron informalmente: "Si es factible, lo consideraremos".

Gabor Gurbacs, fundador y CEO de OpenAssets, retuiteó el mensaje de Tony Chung y señaló que no solo las empresas coreanas habían sido engañadas. Al contactar con algunos de los clientes de OpenAssets en la lista, Gabor Gurbacs recibió respuestas como: "Indicaron que nunca firmaron ni acordaron nada. O los medios han distorsionado gravemente los hechos, o la lista de participantes es engañosa".

Así pues, parece que la "lista de cien personas" de Open Standard podría incluir empresas con las que simplemente se contactó. En el anuncio original, Open Standard escribió: "Businesses across industries have signed up to use Open USD". Quizás, desde la perspectiva de Open Standard, no rechazar explícitamente equivale a "aceptar" usar Open USD, pero aceptar usar no significa "obligatoriamente usarlo".

Se trata de una típica táctica de marketing que intercambia controversia por atención, y ciertamente ha tenido cierto efecto, aunque con un sabor a fricción contra la ética comercial.

Frente a esta ofensiva agresiva y a un rival "poco honorable", Jeremy Allaire, cofundador y CEO de Circle, publicó un extenso hilo en X cuestionando las "tres características principales" de Open USD:

Acuñación y destrucción gratuitas: Atractivas a corto plazo, pero posiblemente insostenibles a gran escala, lo que podría llevar a falta de fondos para mantener relaciones bancarias, licencias regulatorias e infraestructura técnica. Circle ya ofrece condiciones preferenciales por contrato a grandes socios, en lugar de ser completamente gratuito para todos.

Reparto de casi todos los ingresos a los socios: Podría "matar de hambre" la infraestructura, causando una inversión sistémica insuficiente y limitando la escala de la plataforma. Circle ya comparte la mayor parte de sus ingresos con sus socios distribuidores.

Gobernanza de alianza / múltiples empresas: Circle formó en el pasado el Centre Consortium junto con Coinbase, que luego se integró para que Circle emitiera por separado. Cree que el historial de escalar productos con múltiples empresas es "muy malo" (coordinación lenta, decisiones difíciles).

Jeremy también expresó su actitud de dar la bienvenida a OUSD a la "familia de las stablecoins", pero entre líneas su mensaje expresa una idea: las stablecoins son un negocio que, con el tiempo, forma un panorama de "el ganador se lo lleva todo", y no basta con modificar algunos mecanismos para "sentarse a la mesa".

Aparte de estas controversias negativas, algunas empresas de la lista han expresado explícitamente su apoyo al desarrollo de Open USD. Stripe declaró que establecerá OUSD como la stablecoin predeterminada para empresas que usen stablecoins en su plataforma; Coinbase también dijo que integrará OUSD en Base y otras cadenas, planeando su lanzamiento para finales de 2026. Esto se utilizará para expandir escenarios como transacciones on-chain, pagos y DeFi.

Gigantes de redes de pago como Visa y Mastercard, instituciones financieras como BlackRock y Bank of New York Mellon, así como proyectos nativos de crypto como Aave, Solana y Ripple, también han expresado su apoyo, aunque por el momento no han especificado formas concretas de colaboración.

Según el anuncio, el CEO fundador de Open Standard es el CEO de Bridge. Este Bridge es el proveedor de soluciones de entrada/salida de fondos fiduciarios que, en la disputa por los derechos de emisión de la stablecoin nativa USDH de Hyperliquid, colaboró con varios competidores, pero cuya adquisición por parte de Stripe (que está desarrollando la cadena de stablecoins Tempo) generó controversia. Y Stripe fue el primero en aclarar su relación de colaboración tras el anuncio de Open Standard, por lo que probablemente exista un vínculo bastante estrecho entre ambos.

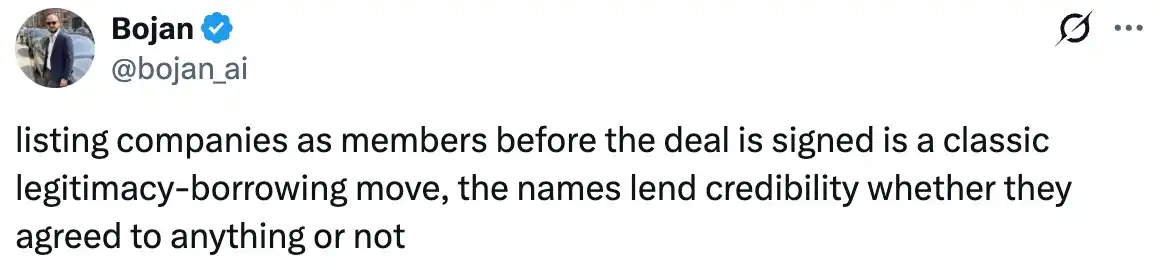

Un usuario de X llamado Bojan señaló que la promoción de Open Standard es un comportamiento típico de "legitimacy-borrowing", es decir, pedir prestada la reputación o el respaldo de otras entidades conocidas y confiables para aumentar rápidamente su propia legitimidad y credibilidad, sin haber obtenido realmente un reconocimiento profundo o una autorización formal de ellas. Para el sector de las stablecoins, que necesita la confianza como base, OUSD parece haber dejado una primera impresión negativa incluso antes de su lanzamiento.