Autor original:Raoul Pal, CEO de Real Vision y GMI

Compilado por:CryptoLeo(@LeoAndCrypto)

Esta mañana, Raoul Pal, CEO de Real Vision y GMI (la biblia de inversiones de Raoul Pal), publicó un artículo titulado "Narrativas falsas... y otros pensamientos", en el que, mediante comparaciones de datos y análisis macroeconómico, explicó la reciente recesión y la crisis que enfrenta la industria de las criptomonedas, y señaló que el invierno de la industria pasará pronto, por lo que debemos ser pacientes y no perder la confianza en el sector. Odaily Planet Daily lo tradujo de la siguiente manera:

Estas son las ideas que escribí para GMI durante el fin de semana, esperando brindarles algo de confianza. Normalmente guardaría estos contenidos para GMI y Pro Macro, pero sé que todos los necesitan para relajar los nervios tensos.

Narrativa principal: ¿Se acabaron las criptomonedas?

La opinión predominante es que Bitcoin y las criptomonedas se han desplomado, este ciclo ha terminado, todo está perdido y ya no puede ser como antes. Las criptomonedas se han desconectado de otros activos, esto es culpa de CZ, culpa de BlackRock, etc. Sin duda, es una trampa narrativa muy atractiva, especialmente cuando los precios de las monedas principales caen a diario.

Pero ayer, un cliente de fondos de cobertura de GMI me envió un mensaje preguntando si debería comprar acciones de SaaS en la caída, o si, como se dice actualmente, Claude Code ya ha matado a la industria de SaaS.

Así que comencé a investigar SaaS, y en el proceso descubrí que las conclusiones obtenidas refutaban tanto la narrativa principal de Bitcoin como la de la industria de SaaS. ¿Los gráficos de SaaS y BTC son exactamente iguales?

Índice UBS SaaS vs. rendimiento de Bitcoin

Indica que hay otro factor que todos han pasado por alto y que está influyendo en esta tendencia.

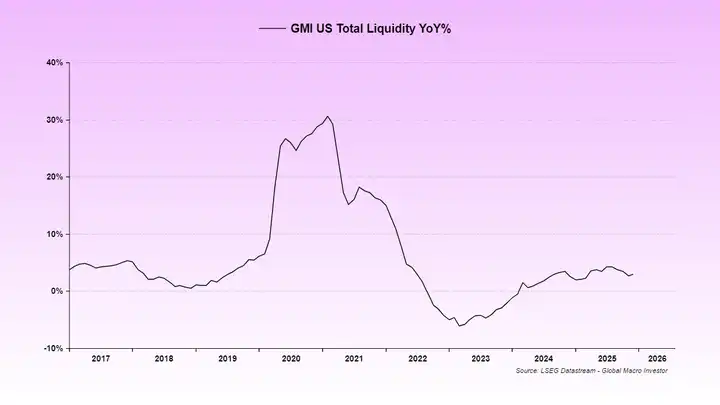

Este factor es: Debido a dos cierres y problemas en el sistema financiero subyacente de EE. UU. (el mecanismo de recompra inversa en realidad no se completó por completo hasta 2024), la liquidez en EE. UU. se ha visto suprimida. Por lo tanto, la reconstrucción del TGA (Cuenta del Tesoro) en julio y agosto no tuvo medidas monetarias compensatorias correspondientes, lo que resultó en una reducción de la liquidez.

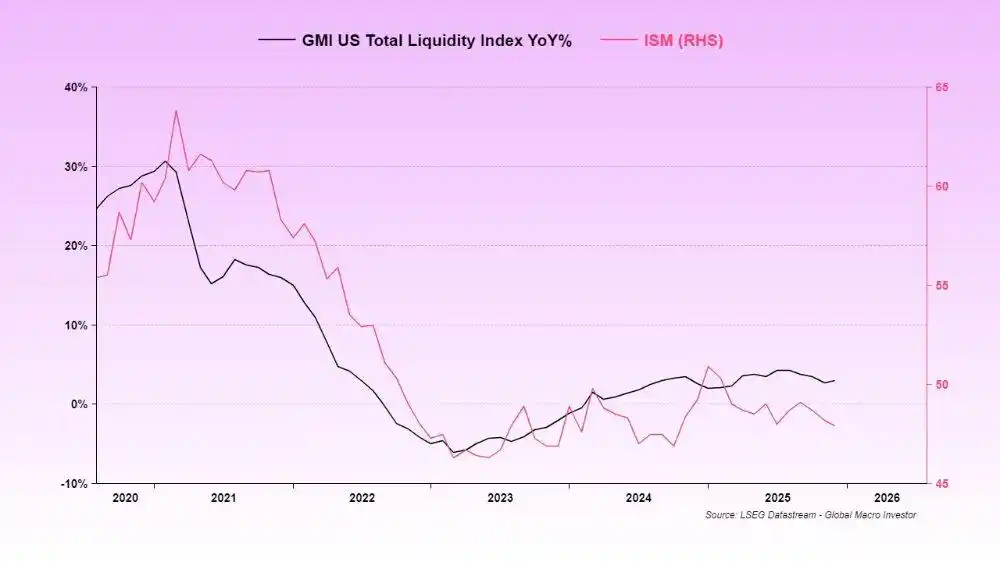

Hasta la fecha, la baja liquidez es la razón por la cual el índice de manufactura ISM se ha mantenido bajo.

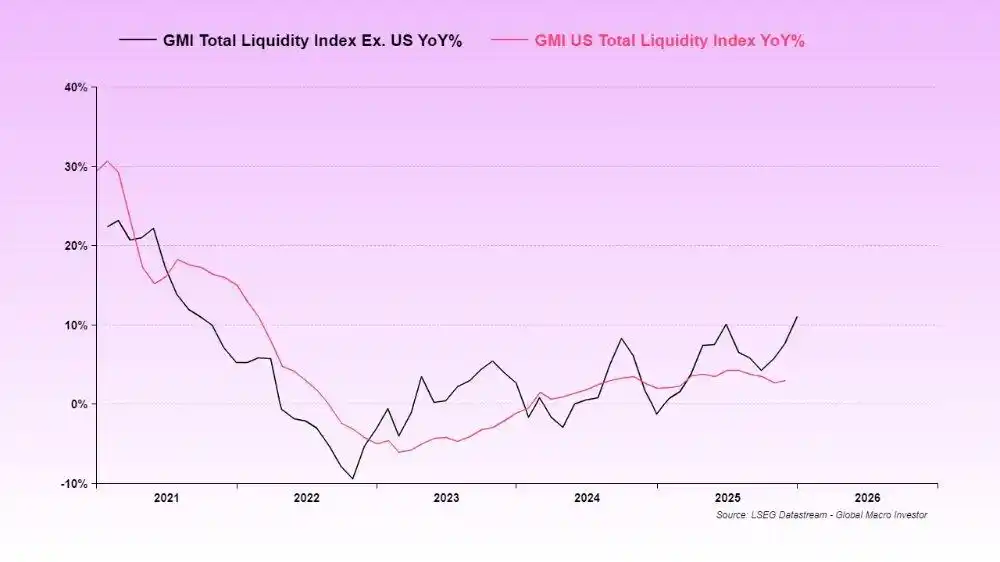

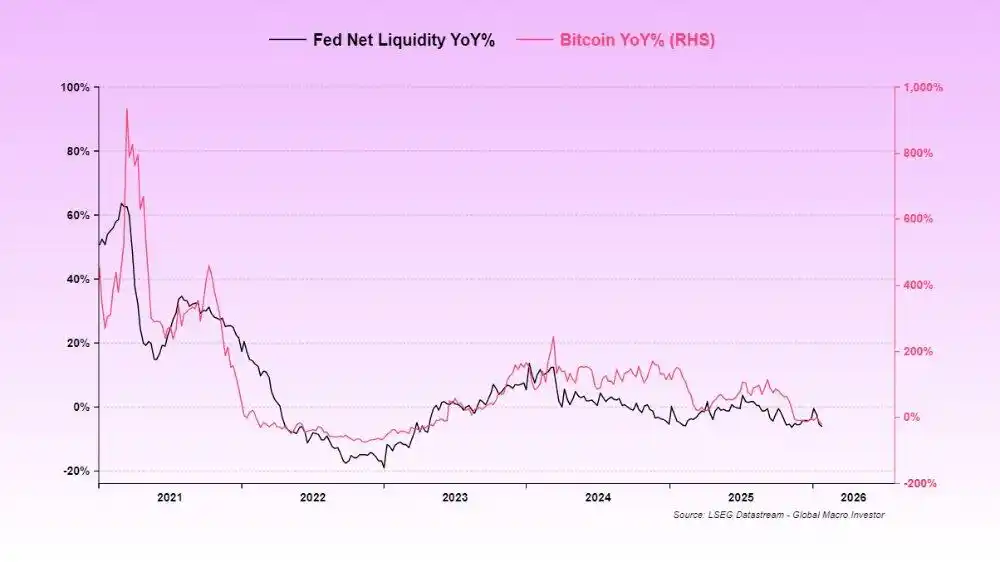

Normalmente utilizamos el indicador de liquidez global total porque tiene la correlación más alta a largo plazo con BTC y el Nasdaq, pero en esta etapa la liquidez total de EE. UU. parece ser más importante, ya que EE. UU. es el principal proveedor de liquidez global.

En este ciclo, el Índice de Liquidez Global Total de GMI lidera el Índice de Liquidez Total de EE. UU. y está a punto de recuperarse (y por lo tanto también impulsará el índice ISM).

Este es exactamente el factor que afecta a SaaS y BTC. Ambos activos son los de mayor duración existente y ambos han caído debido a una retirada temporal de liquidez.

Básicamente, el aumento del oro ha absorbido la liquidez marginal que de otro modo podría haber fluido hacia los mercados de Bitcoin y SaaS. No hay suficiente liquidez para respaldar estos activos, por lo que los activos de alto riesgo se ven afectados y caen. Realmente no hay remedio.

Ahora, el gobierno de EE. UU. ha cerrado nuevamente, y el Tesoro ha tomado medidas preventivas: después del último cierre gubernamental, no utilizó ningún fondo del TGA, sino que aumentó el tamaño de los activos (es decir, hubo una mayor fuga de liquidez). Esta es la crisis que enfrentamos actualmente, que ha causado una volatilidad de precios extrema, y nuestras amadas criptomonedas aún carecen de liquidez.

Sin embargo, todas las señales indican que este cierre gubernamental se resolverá esta semana, eliminando así el último obstáculo de liquidez.

Nota de Odaily: El presidente de la Cámara de Representantes de EE. UU., Johnson, dijo el domingo en una entrevista con el programa "Meet the Press" de NBC News que cree que tiene el apoyo de los republicanos para garantizar el fin del cierre de algunas agencias gubernamentales antes del martes.

Ya he mencionado varias veces el riesgo de este cierre gubernamental, pero pronto pasará y podremos continuar abordando la inyección de liquidez entrante, que incluye medidas como eSLR, parte del reflujo del TGA, estímulos fiscales, recortes de tasas, todo ello relacionado con las elecciones de medio término.

Nota de Odaily: Proyecto de ley de los reguladores estadounidenses para relajar los requisitos de ratio de apalancamiento, con el fin de aliviar la presión de capital de varios grandes bancos como Bank of America (BAC.US).

En un ciclo comercial completo, el tiempo suele ser más importante que el precio. El precio puede verse muy afectado, pero con el tiempo y la evolución del ciclo, todo se resuelve y finalmente se establece.

Por eso siempre he enfatizado que todos deben tener "paciencia", los eventos necesitan desarrollarse. Obsesionarse con la relación riesgo-recompensa solo afecta tu salud mental, no tu cartera de inversiones.

La narrativa falsa de la Fed

Sobre el tema de los recortes de tasas, también existe la narrativa falsa de que Kevin Warsh es halcón. Esto es completamente absurdo, estos comentarios son principalmente de hace 18 años.

El trabajo y la tarea de Warsh es ejecutar la estrategia de la era de Greenspan. Trump y Besant han dicho (no entraré en detalles aquí, pero la dirección principal es recortar tasas), mantener la economía caliente y asumir que el aumento de la productividad impulsado por la IA suprimirá el aumento del IPC núcleo (como en la era de 1995 a 2000).

Nota de Odaily: Greenspan es uno de los presidentes de la Fed con más años de servicio en la historia. Su política monetaria (controlar la inflación + promover el máximo empleo) era muy flexible, pero en realidad priorizaba la lucha contra la inflación, al tiempo que inyectaba liquidez activamente en tiempos de crisis.

No le gusta el balance, pero el sistema está restringido por las reservas, por lo que es probable que no cambie su enfoque actual, de lo contrario destruiría el mercado crediticio.

Warsh recortará las tasas y no hará nada más. No interferirá con las acciones de Trump y Besant para gestionar la liquidez a través de los bancos. Es probable que el gobernador de la Fed, Milan, impulse una reducción completa de eSLR para acelerar este proceso.

Si no me crees a mí, créele a Druck ↓

Arriba está el contenido del "gurú de las inversiones" Stanley Druckenmiller sobre la filosofía de política monetaria de Warsh y su acuerdo con Besant tras asumir la presidencia de la Fed.

Sé lo difícil que es escuchar narrativas optimistas cuando el panorama de las criptomonedas parece tan oscuro. Mi tenencia de SUI es terrible, no sabemos en qué o en quién creer. Primero, hemos pasado por esto muchas veces antes. Cuando BTC cae un 30%, las altcoins incluso caen un 70%. Pero si son altcoins de alta calidad, su recuperación también será más rápida.

Mea Culpa (Mi error)

El error de GMI fue no considerar la liquidez de EE. UU. como el factor impulsor actual; normalmente, la liquidez global total es la dominante en todo el ciclo. Pero ahora la situación está clara, todo es posible.

Los dos no están desconectados. Simplemente no pudimos predecir la combinación de una serie de eventos (agotamiento de la liquidez de recompra inversa > reconstrucción del TGA > cierre gubernamental > subida del oro > otro cierre), o no anticipamos su impacto.

Finalmente está llegando a su fin, y pronto podremos volver al trabajo normal.

No podemos garantizar que cada paso sea perfecto (ahora tenemos una comprensión más profunda), y seguimos siendo muy optimistas sobre las perspectivas para 2026 porque entendemos la estrategia de Trump/Besant/Warsh. Estos tres nos lo han dicho repetidamente: solo necesitamos escuchar y ser pacientes, en la inversión de ciclo completo, el tiempo es más importante que el precio.

Si no eres un inversor de ciclos y no tienes tanta tolerancia al riesgo, está perfectamente bien. Cada uno tiene su propio estilo, pero Julien (director de investigación macro de GMI) y yo no somos buenos en el trading de swing (no nos preocupan las subidas y bajadas dentro del ciclo), pero estamos probados y tenemos un historial comprobado en inversiones de ciclo completo, liderando la industria durante los últimos 21 años. (Advertencia: también cometemos errores, como en 2009). Ahora no es el momento de rendirse. Buena suerte y obtengamos mayores resultados en 2026.

¡La liquidez de rescate está en camino!