Original | Odaily Planet Daily(@OdailyChina)

Autor|Azuma(@azuma_eth)、Mandy(@mandywangETH)

Durante mucho tiempo, Binance siempre ha sido conocido como el "exchange más grande del universo" en el mundo cripto, pero últimamente, he comenzado a dudar cada vez más de esta etiqueta que ha estado arraigada en la mente de los pequeños inversores.

Por supuesto, con su vasta matriz compuesta por su cadena pública, ecosistema, billetera y panorama de capital de riesgo, Binance sigue siendo la superplataforma con la mayor cobertura de influencia en la industria Crypto actual; esto es indiscutible.

Lo que realmente merece una revisión es otro problema más central: en el campo de batalla más esencial e importante de un exchange: la negociación en sí, especialmente en el mercado de futuros, que tiene un gran volumen, altas comisiones y determina el centro de precios, ¿ocupa Binance de manera estable el primer lugar en la industria? ¿Todavía tiene una ventaja absoluta inamovible sobre otros competidores? Y en la innovación y liderazgo en otros campos, ¿existe alguien que supere a Binance?

La razón para plantear esta pregunta no se debe a un cambio de datos a corto plazo, sino a varios pequeños incidentes que han ocurrido recientemente; individualmente pueden parecer insignificantes, pero juntos, están socavando continuamente mi percepción existente sobre la posición de mercado de Binance.

El volumen de transacciones de futuros enfrenta desafíos

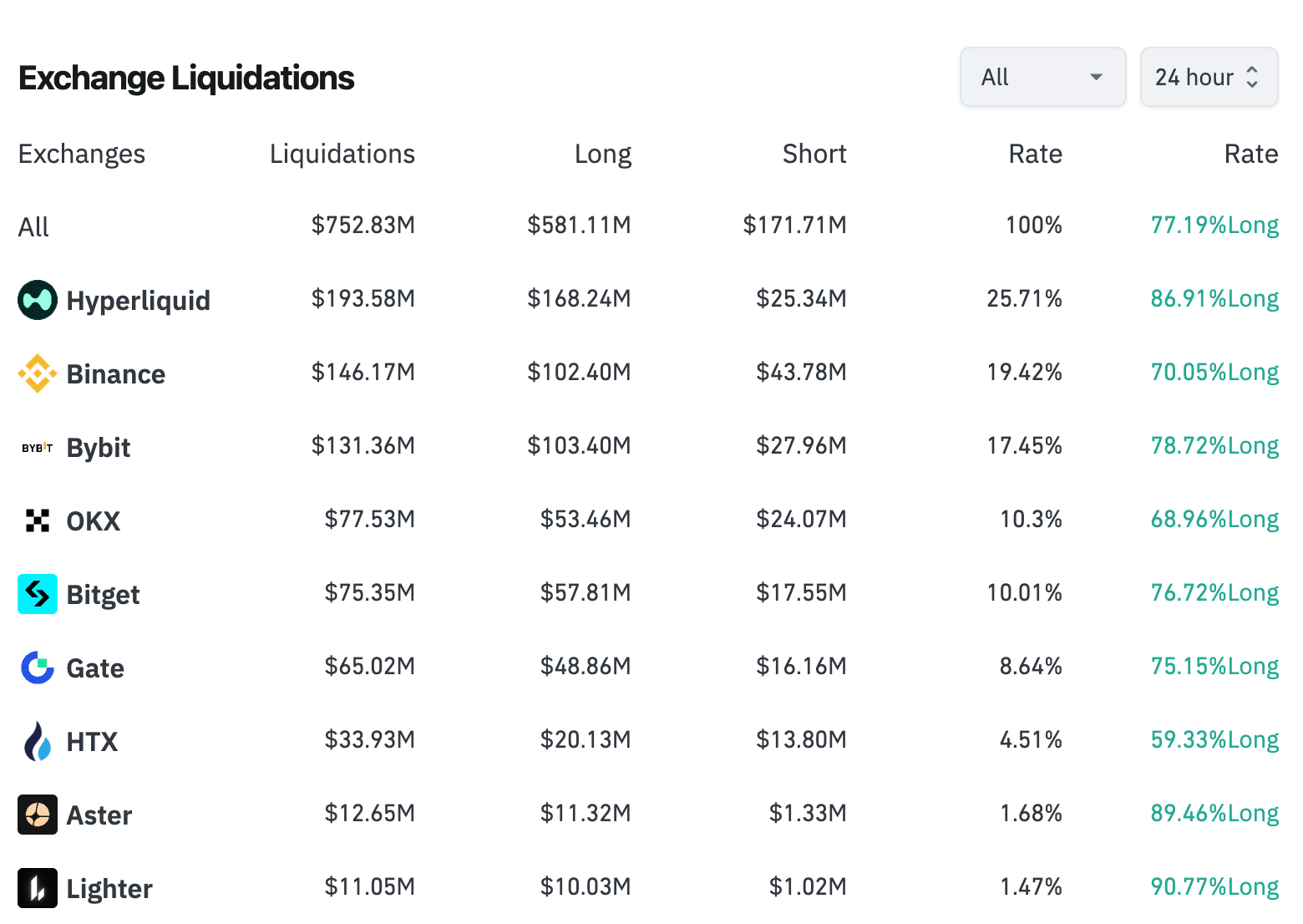

Primero, en la reciente volatilidad del mercado, los datos de liquidación de Hyperliquid ya han superado a los de Binance. Como se muestra en la siguiente imagen, en las últimas 24 horas, el monto de liquidación en Hyperliquid fue de aproximadamente 193 millones de dólares, mientras que en Binance fue de 146 millones de dólares.

Nota de Odaily: Los datos fueron tomados de Coinglass, al 2 de febrero a las 14:00

Un punto de duda aquí es que la frecuencia de envío de datos de liquidación de Binance tiene un límite de una vez por segundo como máximo, por lo que plataformas de datos como Coinglass pueden tener cierta demora al capturarlos.

Pero a partir de lo que hemos observado, efectivamente cada vez más grandes cuentas están eligiendo abrir órdenes en Hyperliquid. Ejemplos típicos son los Ocho Guardianes: el hermano Machi, la "ballena con información privilegiada 1011", James Wynn, AguilaTrades, "la contraparte de CZ", "la ballena con 14 victorias consecutivas", Gambler@qwatio, Low-Stack Degen... Se les puede criticar por ser apostadores, pero donde están los apostadores, está el volumen, y el volumen es el sustento de un exchange.

La razón por la que esto ocurre es que, en comparación con la inevitable sospecha de "caja negra" de los CEX, todas las órdenes, transacciones, liquidaciones y settlements de Hyperliquid se ejecutan en la cadena, lo que le confiere ventajas naturales de transparencia y equidad. En la primera mitad del año pasado, un conocido fundador que había creado varios proyectos famosos a lo largo de los años (no diremos el nombre) sufrió una liquidación dirigida en un CEX (aclaremos que no fue Binance), perdiendo cientos de millones de dólares, y la plataforma nunca hizo públicos los detalles internos de matching de órdenes y liquidación.

La liquidez de las monedas principales es superada localmente

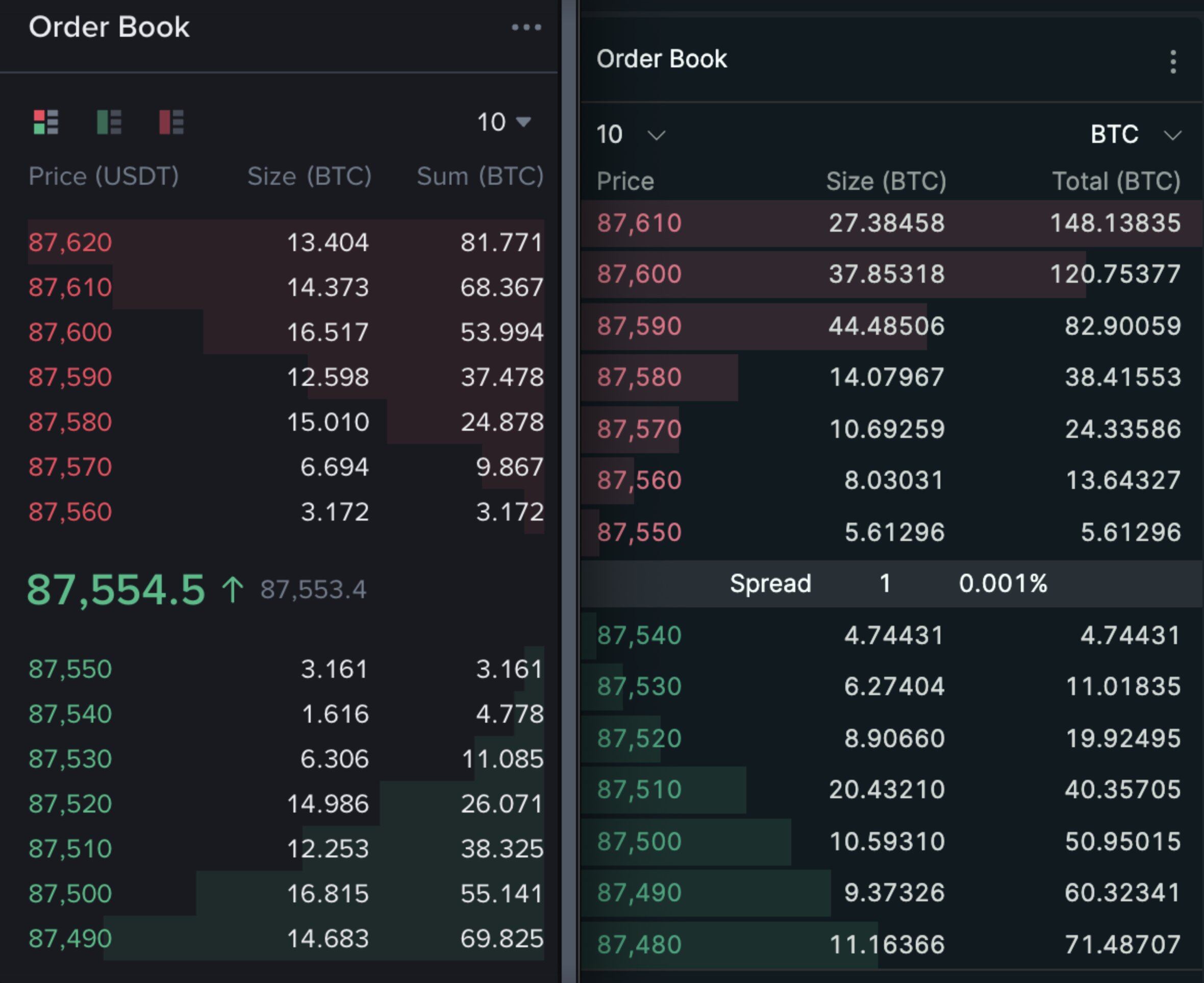

El segundo incidente es que la semana pasada, Jeff, el fundador de Hyperliquid, publicó en X una comparación del libro de órdenes de futuros de BTC en su plataforma (lado derecho de la imagen) y en Binance (lado izquierdo de la imagen). El gráfico mostraba que el spread de compra-venta de BTC en Hyperliquid era más estrecho y la profundidad de las órdenes en libro era mayor.

Jeff declaró en tono triunfal: "Hyperliquid se ha convertido en la plataforma global de descubrimiento de precios de criptomonedas con la mejor liquidez".

Esto no es un caso aislado; al observar en tiempo real el estado del libro de órdenes de otras monedas principales como ETH y SOL en Hyperliquid y Binance, se puede ver que el desempeño de la liquidez de la primera ya no es inferior al de la segunda.

El progreso en la expansión de nuevos activos es lento

En el último año, en comparación con muchos exchanges de segunda línea, Binance ha apretado claramente el ritmo en cuanto a "listados formales", dejando la ventana de experimentación de alta frecuencia más en manos de Binance Alpha, pero el desempeño posterior al listado de muchos ha sido decepcionante. Y con el auge de los Memes en chino, el enfoque de Alpha se ha inclinado aún más hacia el ecosistema de BSC. Después del incidente del 10.11, las controversias en torno a Binance continuaron fermentándose, lo que también hizo que la industria cuestionara la ruta de listado de Binance.

Hace unos días, el cofundador de Solana, Anatoly Yakovenko (toly), criticó a Binance en X y fue dejado de seguir por CZ. En realidad, incluso antes de esto, ya había surgido una voz en el mercado: la salida de los proyectos del ecosistema Solana se estaba trasladando a Bybit. Siguiendo este cambio, es posible que Binance no sea tan dominante como antes en cuanto a los listados iniciales y el poder de fijación de precios de los proyectos futuros.

Lo más importante es que, en el contexto actual de la continua debilidad de los activos cripto nativos, la industria ya ve los tokens de acciones, metales preciosos y otras clases de activos provenientes de las finanzas tradicionales como una nueva vía de突破口. Pero en este camino, el progreso de Binance, ya sea en comparación con Hyperliquid o con otros CEX muy activos (Bitget, Gate, Bybit, etc.), es un poco lento.

El lunes pasado, Binance listó oficialmente su primer contrato de acciones, TSLA (Tesla), y hoy siguió con INTC (Intel) y HOOD (Robinhood). Pero al mismo tiempo, los perseguidores de Binance como Gate y Bitget están expandiendo de manera más agresiva las clases de activos tradicionales, desde tokens de acciones hasta metales preciosos, desde índices hasta materias primas; la competencia ya ha iniciado la batalla por la captación de usuarios potenciales.

Y en el lado más centralizado, Hyperliquid, gracias a la arquitectura abierta de HIP-3, ya ha listado de manera más flexible, mediante mercados personalizados, docenas de activos tradicionales, incluyendo acciones Pre-IPO como OpenAI y Anthropic, y ya ha acumulado un volumen de negociación considerable en torno a estos activos: los activos tradicionales llegaron a ocupar recientemente la mitad de la clasificación de volumen de negociación de Hyperliquid.

¿Qué ha cambiado?

Al juntar la evidencia actual, es difícil llegar a la conclusión de que "Binance ha perdido su trono". Binance sigue siendo el centro de liquidez más importante. Pero lo que realmente merece alerta no es que la cuota de Binance sea superada a corto plazo por un exchange de segunda línea específico, sino que Binance está enfrentando continuamente desafíos estructurales en su campo de negociación más central.

Lo que Binance está perdiendo no es cuota de mercado, sino el poder de decidir "qué es un exchange".

Durante mucho tiempo, la razón por la que Binance era el "exchange más grande del universo", además de tener la mayor liquidez, era porque —el descubrimiento de precios ocurría allí, el capital principal se negociaba allí, y la respuesta por defecto de la industria sobre en qué exchange probar primero un nuevo activo era Binance.

Pero cuando cada vez más cuentas de alto valor neto priorizan la "verificabilidad, equidad y trazabilidad" por encima de las comisiones y la marca, cuando el descubrimiento de precios comienza a reorganizarse on-chain, y cuando el campo de experimentación de nuevos activos migra gradualmente desde los sistemas internos del exchange hacia mecanismos de mercado verificables, Binance, en su campo más especializado y central, no se enfrenta al desafío de un competidor similar del pasado, sino a un oponente que podría traer un cambio de paradigma en la industria.

Aunque el artículo habla de categorías específicas, el problema de fondo es el valor central de la especie exchange en sí: dónde se generan los precios, y quién avala la confianza.

Quizás Binance debería pensar qué tan profundo es aún su foso defensivo.