Las esperanzas de una temporada de altcoins en 2026 comienzan a crecer, con los inversores empezando a mirar más allá de Bitcoin.

Dicho esto, aún puede ser demasiado pronto para afirmarlo. Si bien las expectativas están aumentando, las condiciones necesarias para un rally completo de altcoins aún no están firmemente establecidas.

¿Altseason a la vista?

El último PMI Manufacturero del ISM se situó en 52,6%, su lectura más alta en casi 40 meses. Esto devolvió a la manufactura estadounidense a territorio de expansión.

Los rallies anteriores de altcoins tendieron a seguir períodos en los que el ISM se movió decisivamente al alza. Tanto en 2017 como en 2021, las altseasons tomaron forma solo después de que las lecturas del PMI superaron la marca de 55.

Si bien los niveles actuales permanecen por debajo de ese umbral, parece que un punto de inflexión potencial puede estar en camino.

Pero eso no es todo…

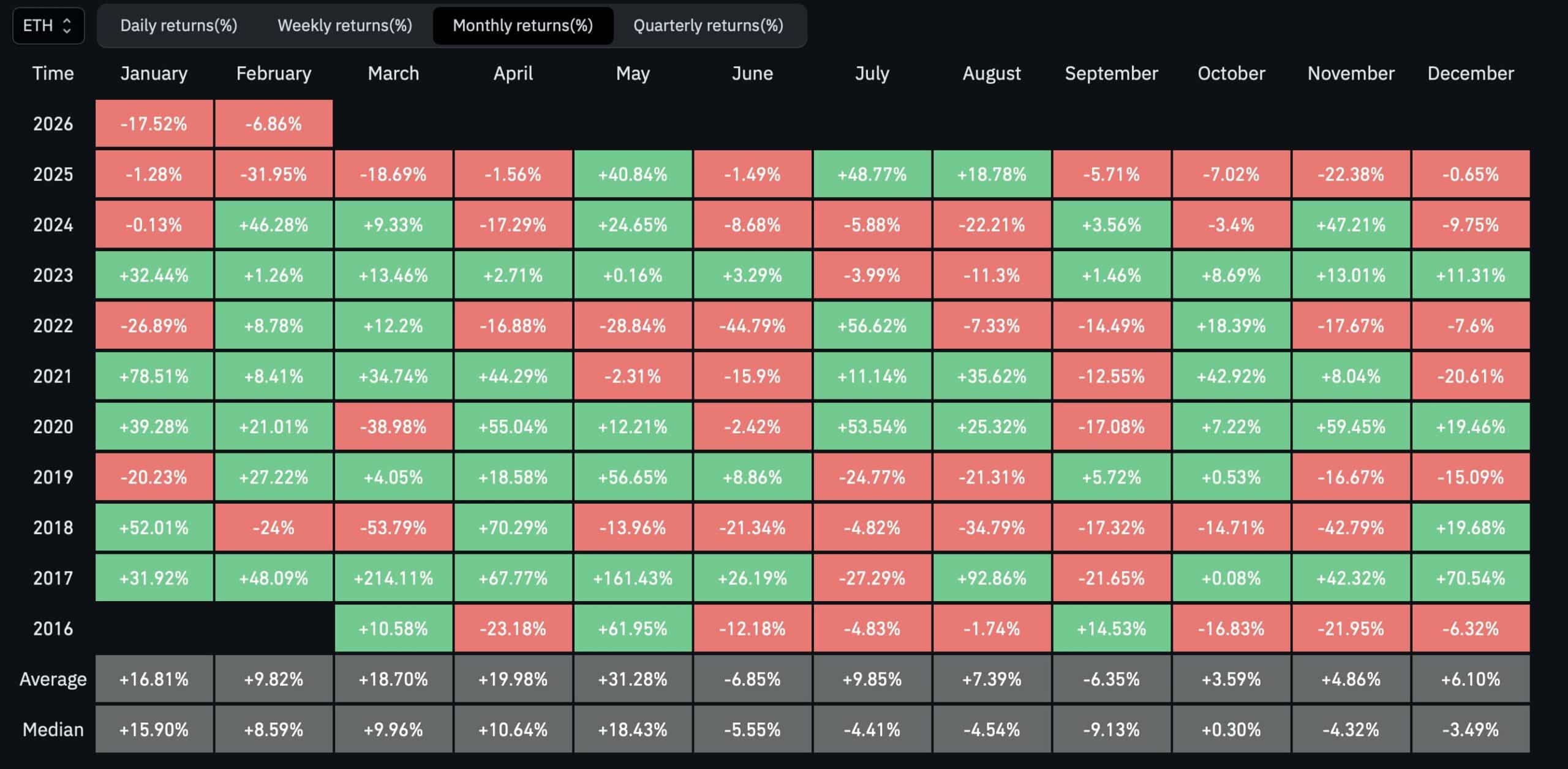

Ethereum [ETH] – conocido famosamente como un presagio de la altseason – ha cerrado en rojo en 12 de los últimos 15 meses con un prolongado período de debilidad.

El gráfico de rendimientos mensuales hace obvia esta desaceleración, mostrando ganancias irregulares con frecuentes retrocesos durante 2024 y hasta principios de 2026. Incluso durante breves regresos, el seguimiento ha sido limitado.

Esto es importante. Las altseasons sostenidas casi siempre han seguido una tendencia alcista clara y consistente en Ethereum.

Las señales de las altcoins parecen débiles

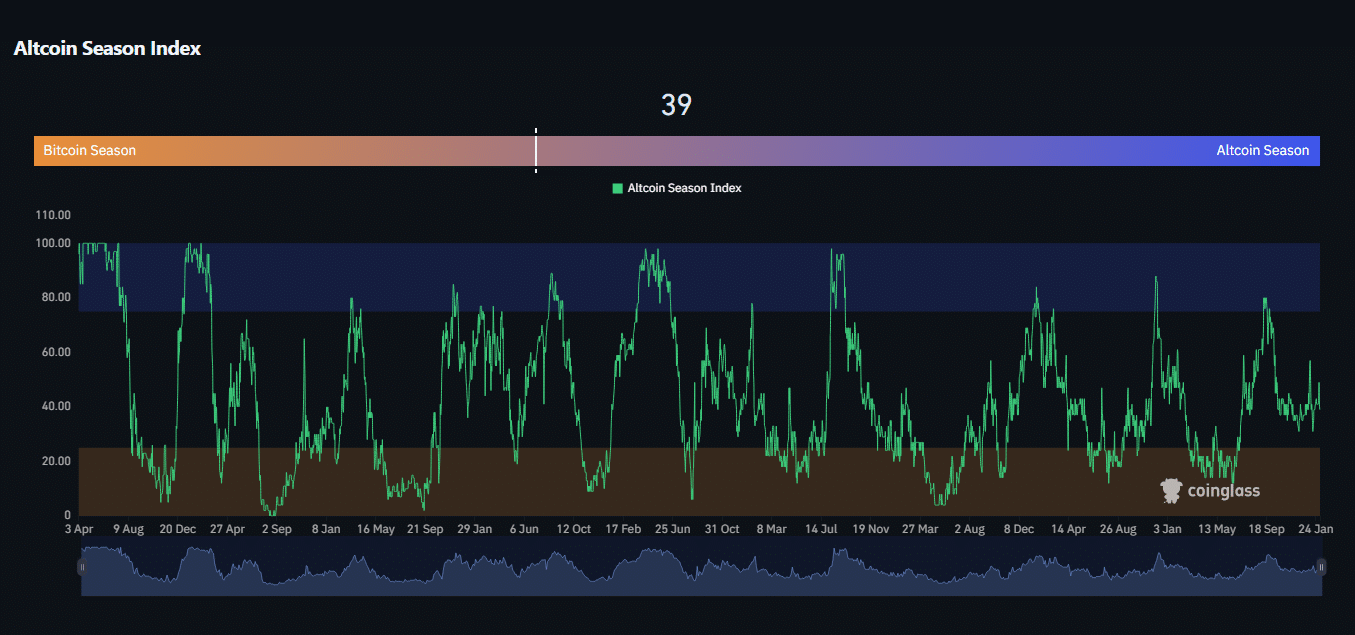

El Índice de Temporada de Altcoins de CoinGlass estaba en 39 al momento de escribir, por debajo del nivel que usualmente indica una rotación lejos de Bitcoin [BTC]. A pesar del creciente optimismo macro, el capital aún no ha fluido hacia las altcoins a mayor escala.

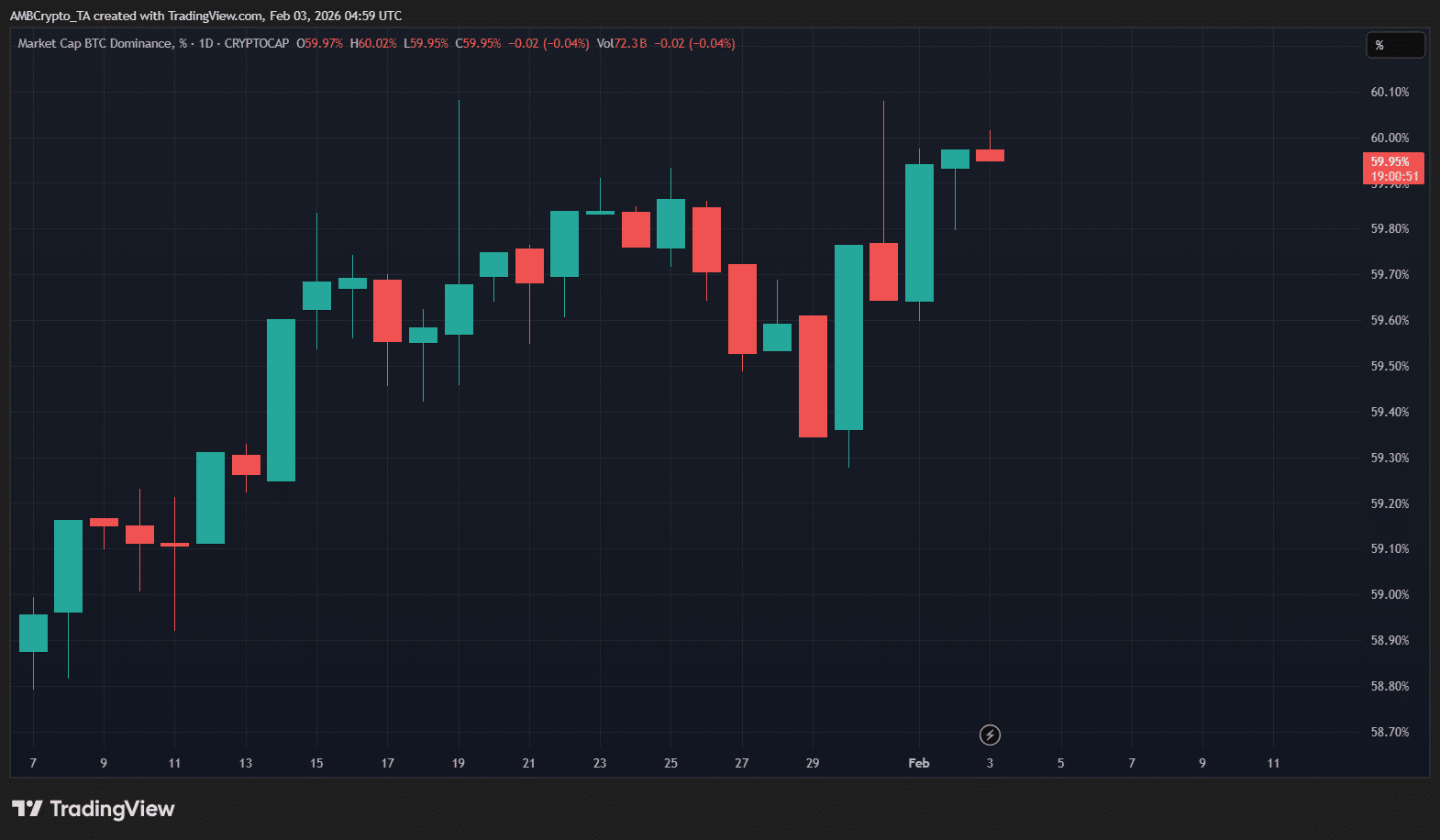

Al mismo tiempo, BTC.D estaba cerca del 60% en el gráfico diario.

Las altseasons usualmente comenzaron con un claro declive en la dominancia de BTC, con inversores moviéndose hacia abajo en la curva de riesgo. Por ahora, ese cambio aún no ha sucedido.

En general, si bien las expectativas de altseason comienzan a encenderse, bien pueden ser prematuras. Solo el tiempo lo dirá.

Reflexiones finales

- Las primeras señales macro están mejorando, pero al mercado le falta un detonante para una verdadera altseason.

- Con el índice de temporada de altcoins en 39, el capital todavía está firmemente en Bitcoin.

Siguiente: Las conversaciones de la Casa Blanca exponen las recompensas de las stablecoins como línea de falla en la legislación de cripto de EE. UU.