Título original:Prediction Markets: They Grow Up So Fast, Autor: Alex Immerman(@aleximm)

Compilado|Odaily Planet Daily(@OdailyChina); Traductor|Asher(@Asher_ 0210)

Nota del editor: A finales de marzo de este año, los mercados de predicción, un campo que alguna vez fue considerado marginal, alcanzaron un momento crucial. Kalshi Research, la institución de investigación de Kalshi, celebró su primera conferencia de investigación en Nueva York, reuniendo a académicos, ejecutivos de Wall Street, ex políticos y traders de primera línea. La composición de los asistentes envió una señal clara: los mercados de predicción están pasando de ser un nicho a convertirse en algo mainstream.

La conferencia comenzó con una conversación entre los cofundadores de Kalshi, Tarek Mansour y Luana Lopes Lara, moderada por la periodista de Bloomberg Katherine Doherty. Este artículo selecciona y organiza los puntos de vista clave de esta conferencia.

Los mercados de predicción no son solo elecciones y deportes

Durante mucho tiempo, los mercados de predicción han sido definidos por ciertos "momentos destacados": las elecciones presidenciales de EE.UU., el Super Bowl, March Madness. Estos eventos dominan el ciclo de noticias y, naturalmente, absorben la mayor parte del volumen de operaciones, haciendo creer erróneamente que el valor de los mercados de predicción se limita a esto.

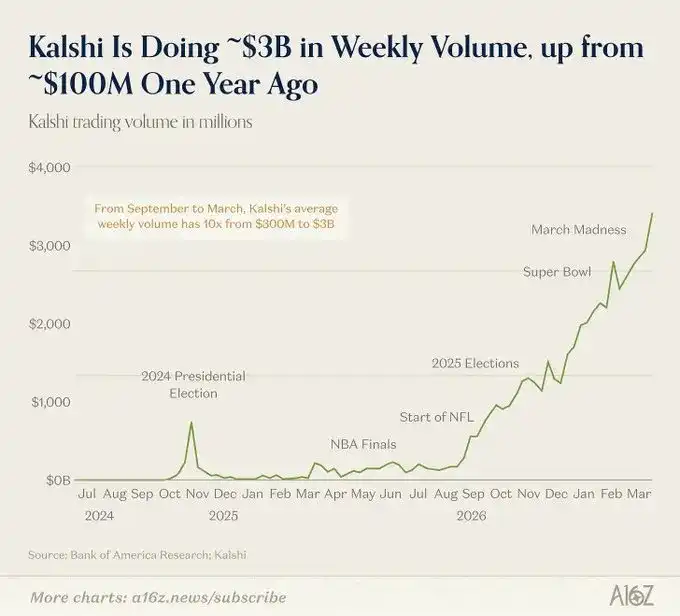

Pero esta impresión se está rompiendo. Justo cuando se celebraba la conferencia, el volumen semanal de operaciones de predicciones deportivas acababa de acercarse a los 3 mil millones de dólares, representando aproximadamente el 80% del volumen total de Kalshi. Aparentemente dominante, pero detrás se esconde una tendencia más crucial: el porcentaje de los deportes está en realidad en su punto más bajo histórico.

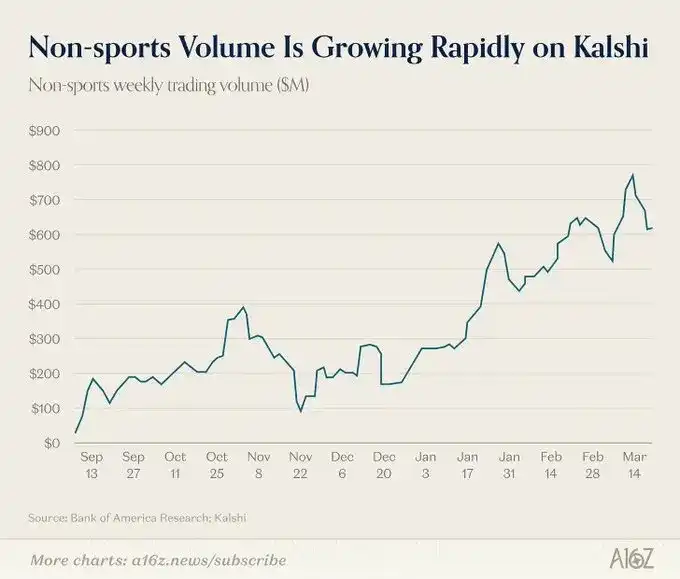

En otras palabras, todas las demás categorías están creciendo más rápido. Entretenimiento, cripto, política, cultura y otras áreas están generando un mayor crecimiento de usuarios y una retención más estable. Los deportes son más un producto de entrada: son intuitivos, impulsados por la emoción, de ritmo claro, ideales para atraer la participación masiva. Mientras tanto, los mercados de cola larga, que representan más del 20% del volumen total, están creciendo rápidamente; estos mercados desempeñarán un papel importante en la cobertura institucional y la fijación de precios de información en el futuro.

Y esto también ha sido confirmado por el lado institucional. Cyril Goddeeris, copresidente global de operaciones de acciones de Goldman Sachs, dijo que las predicciones relacionadas con eventos macro y el IPC son la categoría que más interesa actualmente a Wall Street; Sally Shin, directora de la plataforma de crecimiento de CNBC, mencionó que ya utiliza mercados de predicción relacionados con el presidente de la Fed y datos de empleo no agrícola como herramientas narrativas; Troy Dixon, copresidente de mercados globales de Tradeweb, describió un futuro donde los grandes bancos de inversión establecerán departamentos de trading especializados en mercados de predicción, con contratos financieros como productos centrales.

Los mercados de predicción están pasando de ser "operaciones de entretenimiento" a "herramientas de información y riesgo".

Por qué Kalshi atrae la atención de Wall Street

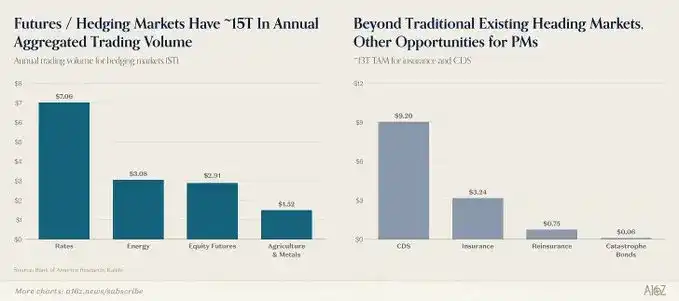

Los mercados financieros tradicionales pueden funcionar de manera eficiente en gran medida porque varios activos tienen referencias reconocidas: el S&P 500 representa el rendimiento promedio de 500 acciones, el petróleo crudo tiene el precio de referencia ICE. Pero para eventos políticos y económicos (como quién ganará una elección, si se aprobará un arancel determinado, el resultado de un caso de la Corte Suprema), prácticamente no existía una "referencia" ampliamente reconocida y actualizada dinámicamente.

Los mercados de predicción cambiaron esto. Hoy, casi cualquier evento futuro puede tener una referencia de precio en tiempo real y líquida. Cuando el mercado puede dar un precio creíble a la "probabilidad de que se apruebe un arancel del 30%", las instituciones pueden operar en torno a este precio o cubrir otros riesgos en sus carteras. Esto convierte al evento mismo en un objeto directamente negociable.

Como dijo Troy Dixon de Tradeweb: "Si volvemos a cuando Trump fue elegido por primera vez, mucha gente cubría en el mercado de valores, por ejemplo, vendiendo en corto el S&P, porque se pensaba que su elección haría caer el mercado. Pero esta fue una operación errónea. La pregunta es, ¿cómo se debería fijar el precio para estos eventos? ¿Dónde está la referencia?"

Tarek también mencionó que una de sus motivaciones para fundar Kalshi surgió de su trabajo anterior en Goldman Sachs, dando recomendaciones de trading en torno a las elecciones de 2024 y el Brexit. Sin mercados de predicción, cuando las instituciones cubren eventos políticos o macro mediante activos relacionados, en realidad tienen que asumir dos juicios simultáneos: juzgar el resultado del evento mismo y juzgar la relación entre ese evento y el activo con el que operan, y este último conlleva un riesgo de fallo independiente.

Cuando el evento en sí tiene una referencia de precio directa, los dos riesgos originalmente separados se combinan en un solo juicio. Como dijo Tarek, el mercado ya ha comenzado a fijar precios para diversos eventos.

Las tres fases hacia la adopción institucional

Todavía es pronto para afirmar que las instituciones de Wall Street ya participan masivamente en las operaciones de Kalshi. Actualmente, la forma de uso de la mayoría de las instituciones sigue siendo principalmente como referencia de datos, más que como operaciones reales.

Sin embargo, Luana señaló que la ruta de adopción institucional ya es bastante clara y se puede dividir en tres fases:

- La primera fase es la integración de datos: hacer que los precios del mercado de predicciones entren en el flujo de trabajo diario de las instituciones, por ejemplo, que los gestores de inversiones de Goldman Sachs consulten las probabilidades de Kalshi como consultan el índice VIX. Esta fase ya se ha logrado en cierta medida. Jonathan Wright, profesor de la Universidad Johns Hopkins y ex funcionario de la Fed, dijo que, en decisiones de la Fed, desempleo y PIB, Kalshi es casi la única fuente de referencia;

- La segunda fase es la integración sistémica: incluye aprobación de cumplimiento, confirmación legal, integración técnica y educación interna, es decir, incorporar los mercados de predicción al sistema de herramientas financieras utilizables;

- La tercera fase son las operaciones reales: las instituciones comienzan a realizar coberturas de riesgo en la plataforma, el volumen de operaciones y la liquidez se acumulan gradualmente, formando una retroalimentación positiva. Más coberturistas atraen a más especuladores, spreads más ajustados atraen a más coberturistas, el precio de referencia se fortalece constantemente.

Actualmente, la mayoría de las instituciones aún se encuentran en la primera fase, algunas han entrado en la segunda, y solo unas pocas han llegado a la tercera.

Una razón importante que impide que las instituciones entren en la tercera fase es que, actualmente, operar en mercados de predicciones requiere un margen completo: una posición de 100 dólares requiere depositar 100 dólares. Esto es aceptable para los minoristas, pero para los fondos de cobertura o bancos que dependen del apalancamiento y la eficiencia de capital, es una limitación evidente. Como dijo Tarek, si quieres hacer una cobertura de 100 dólares, debes invertir 100 dólares, esto es demasiado costoso para las instituciones; instituciones como Citadel o Millennium no adoptarían este método. Kalshi ya ha obtenido el permiso de la National Futures Association de EE.UU. y está colaborando con la Commodity Futures Trading Commission para introducir un mecanismo de trading con margen.

¿Qué pasará después?

Michael McDonough, director de innovación de mercados de Bloomberg, dio un juicio muy directo: el signo del éxito es que estas cosas se vuelvan aburridas. Comparó los mercados de predicción con los mercados de opciones de la década de 1970, que también tenían controversias sobre manipulación e incertidumbre regulatoria, pero estos problemas finalmente se digirieron y evolucionaron hasta convertirse en una infraestructura básica sobre la que casi no hace falta pensar.

Toby Moskowitz, socio de AQR, dijo que está dispuesto a apostar por el desarrollo de los mercados de predicción. En cinco años, o incluso menos, se convertirá en una herramienta viable a nivel institucional.

Garrett Herren de Vote Hub describió la forma final: la pregunta ya no es si usar los mercados de predicción, sino cómo usarlos. Una vez que la discusión gira en torno a este nivel, significa que ya son indispensables. De hecho, aunque los mercados de predicción son todavía pequeños, el mercado de cobertura en sí es extremadamente grande.

La normalización de los mercados de predicción ya está ocurriendo.

En la discusión sobre temas políticos, el ex congresista Mondaire Jones mencionó que altos cargos de ambos partidos, incluidos Trump, el líder de la minoría de la Cámara de Representantes Jeffries y el líder de la minoría del Senado Schumer, ya han comenzado a citar públicamente las probabilidades de Kalshi. Scott Tranter de DDHQ también confirmó que los datos de los mercados de predicción se han convertido ahora en una entrada importante para las decisiones internas del partido. Al mismo tiempo, Vote Hub anunció que ha integrado directamente los datos de Kalshi en su modelo de predicción para las elecciones de medio término.

Y todo esto, hace dos años, prácticamente no existía. En ese entonces, los traders más exitosos en Kalshi aún eran considerados aficionados. Pero ahora, la situación ha cambiado, e incluso es difícil definirlos con esa palabra.

En la mesa redonda, cuatro traders contaron sus trayectorias: uno pasó once años estudiando las listas de Billboard, otro participa en mercados de predicción desde 2006, cuando aún era un campo de interés sin fondos y de aire geek. No provenían del sector financiero, sino de diferentes ámbitos como la música, la política y el póker. Pero coincidieron en que lo que esta plataforma realmente premia es el conocimiento profundo de un campo, no el currículum.

Resumen

Los mercados de predicción han recorrido un largo camino. Fueron vistos como un experimento académico, luego como un tema candente temporal durante los ciclos electorales, y también como una extensión de las apuestas deportivas.

Y el mensaje transmitido por esta conferencia ya es muy claro: los mercados de predicción están evolucionando gradualmente hacia una infraestructura que pone precio a la incertidumbre, sirviendo a una amplia gama de participantes, desde minoristas hasta grandes instituciones, y a diversos escenarios de aplicación.