Fuente: BlockRearch

Título original: Hyperliquid crossroads: Robinhood or Nasdaq economics

Compilación y organización: BitpushNews

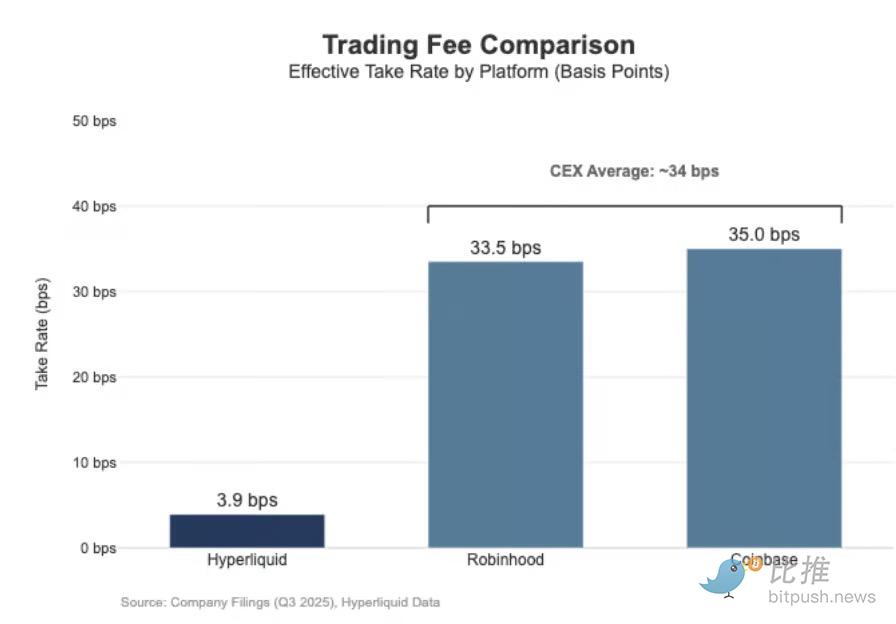

Hyperliquid se encuentra actualmente en la fase de liquidar volúmenes de contratos perpetuos (Perp) de nivel Nasdaq, pero genera ganancias mínimas. En los últimos 30 días, liquidó un valor nominal de 205.6 mil millones de dólares en contratos perpetuos (tasa anualizada trimestral de 617 mil millones de dólares), pero solo generó 80.3 millones de dólares en tarifas, con una tasa de monetización de solo aproximadamente 3.9 puntos básicos.

Su modelo de monetización se asemeja más a un centro de ejecución mayorista.

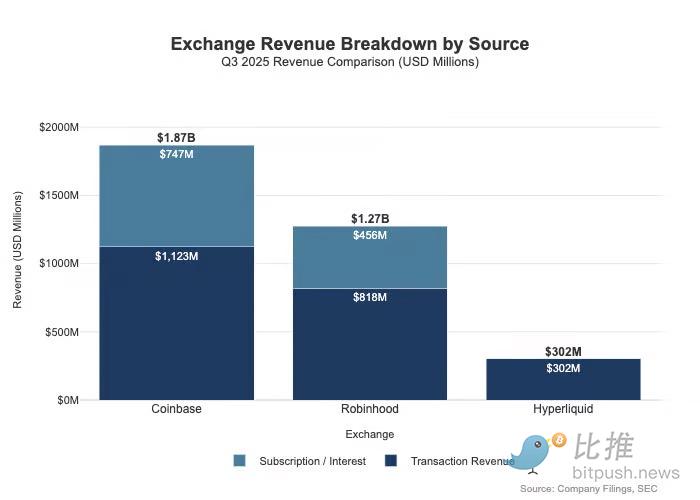

En comparación, Coinbase reportó un volumen de transacciones de 295 mil millones de dólares en el tercer trimestre de 2025, con ingresos por transacciones de 1.046 mil millones de dólares, lo que implica una Tasa de Captación (Take Rate) de 35.5 puntos básicos.

Robinhood mostró características de monetización minorista similares en el ámbito de las criptomonedas: sus 80 mil millones de dólares en volumen nominal de criptomonedas generaron 268 millones de dólares en ingresos por transacciones, con una tasa de captación implícita de 33.5 puntos básicos; mientras tanto, el valor nominal de sus transacciones de acciones en el tercer trimestre de 2025 fue de 647 mil millones de dólares.

La brecha es aún mayor de lo que indican las tarifas, ya que las plataformas minoristas tienen múltiples vías de monetización. En el tercer trimestre de 2025, Robinhood generó 730 millones de dólares en ingresos relacionados con transacciones, más 456 millones de dólares en ingresos netos por intereses y 88 millones de dólares en otros ingresos (impulsados principalmente por el servicio de suscripción Gold).

Por el contrario, Hyperliquid depende en gran medida de las comisiones por transacciones, y estas tarifas están estructuralmente limitadas a un nivel de un solo dígito de puntos básicos en la capa del protocolo.

Diferencia de posicionamiento: Distribuidor vs. Capa de mercado

La mejor explicación para esta diferencia es el posicionamiento: Coinbase y Robinhood pertenecen al negocio de corretaje/distribución, monetizando a través de balances y servicios de suscripción; mientras que Hyperliquid se acerca más a la capa de exchange (capa de mercado). En la estructura de mercado tradicional, los grupos de beneficio son repartidos entre estos dos niveles.

La división central en las finanzas tradicionales (TradFi) radica entre "distribución" y "mercado":

-

Capa de distribución (como Robinhood y Coinbase): Poseen las relaciones con los clientes y ocupan el eslabón de alto margen.

-

Capa de mercado (como Nasdaq): Existen como exchanges, su poder de fijación de precios está estructuralmente suprimido, y el negocio de ejecución tiende hacia una economía "commoditizada" debido a la competencia.

1. Corredor = Distribución + Balance del cliente

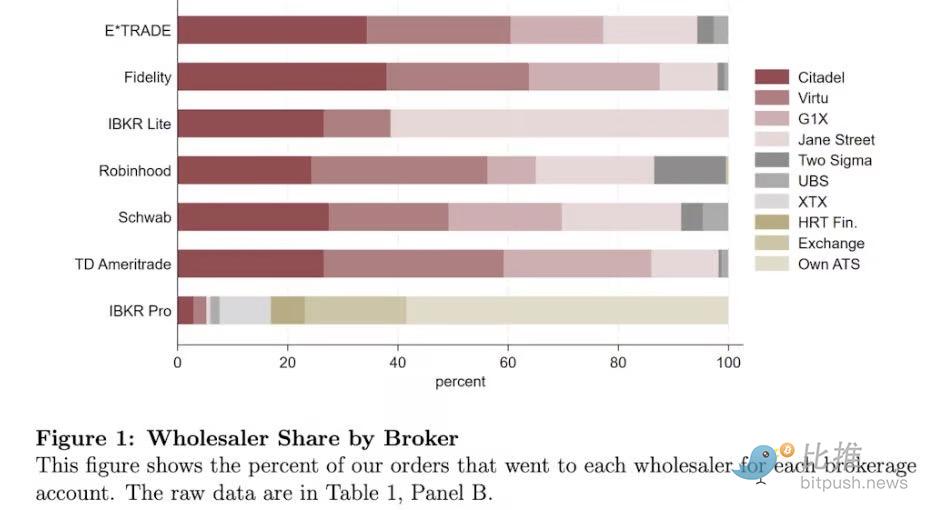

Los corredores poseen la relación con el cliente. La mayoría de los usuarios no acceden directamente a Nasdaq, sino que ingresan al mercado a través de un corredor. Los corredores manejan depósitos, custodia, gestión de margen/riesgo, servicio al cliente y documentación fiscal, y luego enrutan las órdenes a varios centros de negociación. Esta propiedad de la relación crea capacidad de monetización más allá de las transacciones:

-

Saldos: Margen de barrido de efectivo (Cash sweep spread), préstamos de valores, préstamo de valores.

-

Embalaje: Servicios de suscripción, paquetes, tarjetas co-branded / servicios de asesoría.

-

Economía de enrutamiento: Los corredores controlan el flujo, pudiendo incrustar mecanismos de pago o participación de ingresos en la cadena de enrutamiento.

Es por eso que la rentabilidad de los corredores a menudo supera la de los centros de negociación: los grupos de beneficio se concentran donde están la distribución y los saldos.

2. Exchange = Emparejamiento + Libro de reglas + Infraestructura (Tasa de Captación limitada)

Los exchanges son responsables de operar el lugar: emparejamiento, establecimiento de reglas de mercado, ejecución determinista y conectividad. Sus formas de monetización incluyen:

-

Comisiones por transacciones: Comprimidas a la baja por la competencia en productos de alta liquidez.

-

Programas de reembolso/liquidez: A menudo tienen que devolver la mayor parte de las tarifas nominales a los creadores de mercado (Maker) para competir por la liquidez.

-

Datos de mercado, servicios de conexión/colocación.

-

Tarifas de listado y licencias de índices.

La lógica de enrutamiento de Robinhood muestra claramente esta arquitectura: el corredor (Robinhood Securities) posee a los usuarios y enruta las órdenes a centros de mercado de terceros, compartiendo los ingresos por enrutamiento en toda la cadena. La distribución es la capa de alto margen: controla la adquisición de clientes y las áreas de monetización alrededor de la ejecución (pago por flujo de órdenes, margen, préstamo de valores, suscripciones).

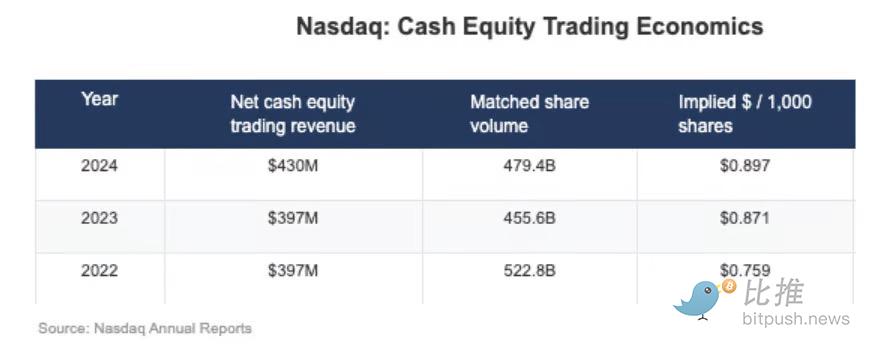

Nasdaq es la capa de bajo margen. Su producto es la capacidad de ejecución commoditizada y el acceso a la cola, y su poder de fijación de precios está mecánicamente suprimido porque los centros de negociación necesitan pagar reembolsos a los creadores para ganar liquidez, la regulación impone límites a las tarifas de acceso y el enrutamiento es extremadamente flexible. En las divulgaciones de Nasdaq, esto se refleja en una captura neta de efectivo por acción de solo unas milésimas de centavo.

Las consecuencias estratégicas de este bajo margen son evidentes en la combinación de ingresos de Nasdaq. En 2024, sus ingresos por Servicios de Mercado (Market Services) fueron de 1.02 mil millones de dólares, solo el 22% de los ingresos totales de 4.649 mil millones de dólares; esta proporción fue del 39.4% en 2014 y del 35% en 2019. Esto es consistente con su estrategia de transición desde un negocio de ejecución sensible al mercado hacia un negocio de software/datos más sostenible.

La "Ruta Nasdaq" de Hyperliquid

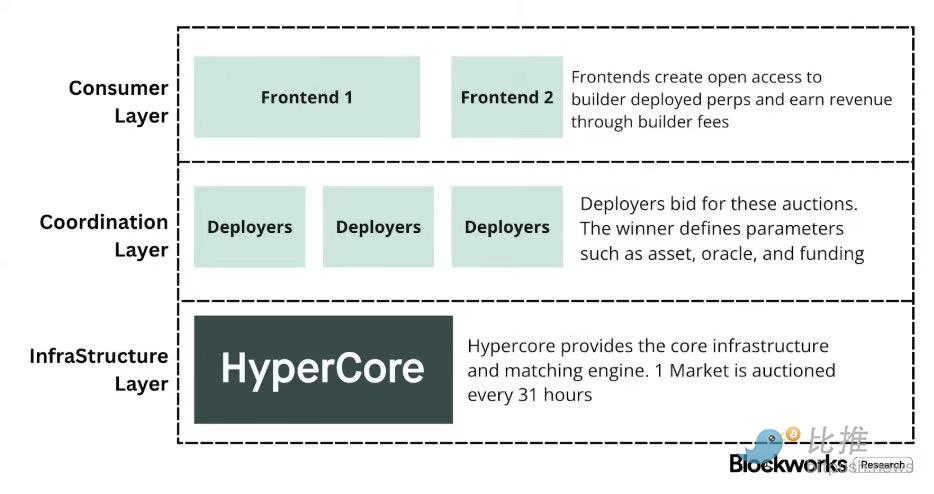

La tasa de captación efectiva de aproximadamente 4 puntos básicos de Hyperliquid coincide con su postura de profundizar en la "capa de mercado". Está construyendo un simulador de Nasdaq en cadena: una arquitectura con alto rendimiento, gestión de margen y pila de liquidación (HyperCore), que adopta precios Maker/Taker y reembolsos a creadores, diseñada para optimizar la calidad de ejecución y compartir liquidez, en lugar de la simple monetización minorista.

Esto se manifiesta en dos diseños de separación similares a las finanzas tradicionales que la mayoría de los entornos de criptomonedas no tienen:

A) Capa de distribución/divulgación con permisos (Builder Codes)

Los "Códigos de Constructores" (Builder Codes) permiten que interfaces de terceros se implementen sobre el centro de negociación principal y cobren sus propios ingresos económicos. El límite superior de las tarifas del constructor se establece en 0.1% (10 bps) para perpetuos y 1% para spot, y se puede configurar por nivel de orden. Esto crea un mercado competitivo de distribución, en lugar de un monopolio de una sola aplicación.

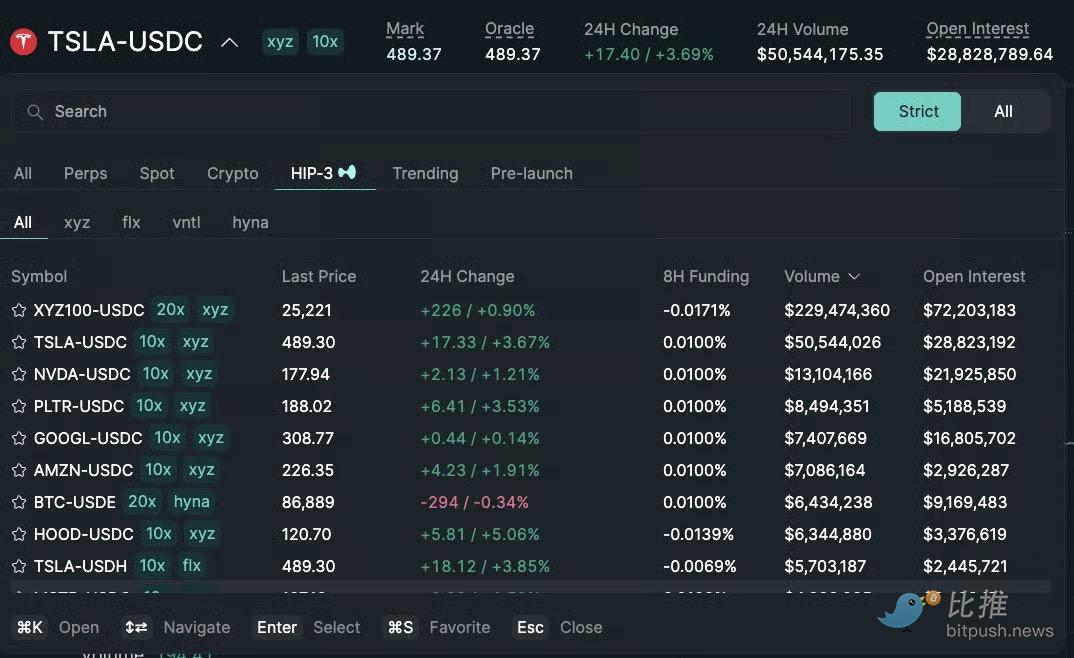

B) Capa de listado/producto con permisos (HIP-3)

En las finanzas tradicionales, el exchange controla el listado y la creación de productos. El protocolo HIP-3 externaliza esta función: los constructores pueden implementar contratos perpetuos que heredan la pila y API de HyperCore, y el implementador es responsable de definir y operar el mercado. Económicamente, HIP-3 formaliza el reparto de ingresos entre el lugar y el producto: los implementadores de spot y perpetuos HIP-3 pueden retener hasta el 50% de las tarifas de transacción de los activos implementados.

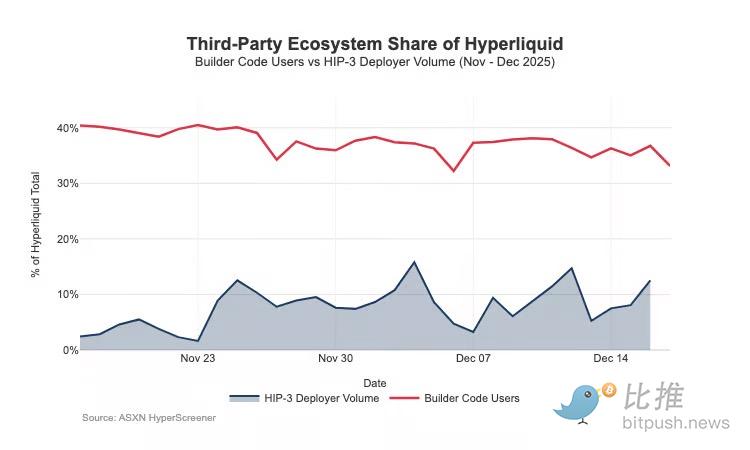

Builder Codes ya ha tenido éxito en la distribución; para mediados de diciembre, aproximadamente un tercio de los usuarios operaban a través de frontends de terceros en lugar de la interfaz de usuario (UI) nativa.

Presión estructural y defensa

El problema es: esta estructura que promueve el crecimiento de la distribución también, previsiblemente,压低 (comprime) los ingresos del centro de negociación:

-

Compresión de precios: Múltiples frontends venden la misma liquidez backend, lo que lleva la competencia hacia el costo total más bajo; Las tarifas del Constructor se pueden ajustar por orden, lo que lleva los precios hacia el límite inferior.

-

Fuga de áreas de monetización: El frontend posee los depósitos, paquetes, suscripciones y flujos de trabajo; Capturan el margen de la capa de corretaje, mientras que Hyperliquid solo puede retener los ingresos débiles del centro de negociación.

-

Riesgo de enrutamiento estratégico: Si el frontend se convierte en un enrutador truly cross-platform, Hyperliquid se verá forzado a una carrera de velocidad de ejecución mayorista, solo pudiendo retener el flujo reduciendo tarifas o aumentando reembolsos.

Hyperliquid eligió deliberadamente la capa de mercado de bajo margen (a través de HIP-3 y Builder Codes), al mismo tiempo que permitía que surgiera una capa de corretaje de alto margen por encima de ella. Si los frontends de terceros continúan expandiéndose, determinarán cada vez más la economía orientada al usuario, controlarán las áreas de retención y obtendrán leverage de enrutamiento, comprimiendo estructuralmente la tasa de captación de Hyperliquid a largo plazo.

La commoditización es claramente el mayor riesgo. Si los frontends de terceros pueden mantener precios consistentemente más bajos que la UI nativa y eventualmente lograr el enrutamiento entre plataformas, Hyperliquid podría terminar como un canal mayorista de liquidación de márgenes extremadamente delgados.

Giro estratégico: Defender la distribución y ampliar los ingresos

Las opciones de diseño recientes indican que Hyperliquid está tratando de prevenir el resultado anterior mientras amplía sus fuentes de ingresos.

-

Defensa de la distribución: Mantener la competitividad económica de la UI nativa

Una propuesta de descuento por staking anterior habría permitido a los constructores obtener descuentos de hasta el 40% al hacer staking de HYPE, lo que habría hecho que los frontends externos fueran estructuralmente más baratos que la interfaz propia de Hyperliquid. La retirada de esta propuesta eliminó el subsidio de precios directo para los frontends externos.同时, los mercados HIP-3, inicialmente posicionados para ser distribuidos por constructores, ahora están siendo incluidos en una "lista estricta" del frontend nativo de Hyperliquid. La señal es clara: Hyperliquid mantiene la apertura en el nivel del constructor, pero no está dispuesto a comprometer el control central de la distribución.

-

USDH: Transición de la monetización por transacciones a la monetización por float

El lanzamiento de USDH apunta a recuperar los ingresos por reservas de stablecoins que de otro modo fluirían hacia actores externos. Su estructura es una división 50/50 de los ingresos por reservas: 50% para Hyperliquid, 50% para el crecimiento del ecosistema USDH. Los descuentos en las tarifas para los pares de trading con USDH confirman aún más esto: Hyperliquid está dispuesto a comprimir los ingresos por transacción individual para obtener un grupo de beneficios de saldo de activos más grande y sticky. En efecto, agrega un flujo de ingresos similar a una anualidad, que escala con la base monetaria (no solo con el volumen de transacciones).

-

Margen de Cartera (Portfolio Margin): Introducción de la economía de financiación tipo Prime Broker

El Margen de Cartera unifica el margen para spot y perpetuos, permitiendo la compensación de riesgos e introduciendo ciclos de préstamo nativos. Hyperliquid retiene el 10% de los intereses pagados por el prestatario. Esto hace que la economía del protocolo dependa cada vez más de la utilización del apalancamiento y las tasas de interés, acercándose más al modelo económico de corredor/prime broker que al modelo puro de exchange.

Conclusión: Avanzando hacia 2026

Hyperliquid ya ha alcanzado el nivel de centros de negociación de primer nivel en términos de escala de rendimiento, pero en monetización aún se parece a una capa de mercado: un volumen masivo de valor transaccional acompañado de una tasa de captación efectiva de un solo dígito de puntos básicos. Su brecha con Coinbase o Robinhood es estructural. Las plataformas minoristas ocupan la capa de corretaje, poseen las relaciones con los usuarios y los saldos de activos, y se benefician de múltiples grupos de beneficio (financiación, efectivo inactivo, suscripciones). Los centros de negociación puros venden "ejecución", y la ejecución, debido a la competencia por liquidez y enrutamiento, es inherentemente commoditizada. Nasdaq es la encarnación de esta restricción en las finanzas tradicionales.

Hyperliquid inicialmente se inclinó por el prototipo de "centro de negociación puro". Al separar la distribución y la creación de productos, aceleró el crecimiento del ecosistema. El costo fue que esta arquitectura podría conducir a una fuga de ganancias.

Sin embargo, las iniciativas recientes pueden interpretarse como un giro deliberado para defender la distribución y enriquecer la combinación de ingresos más allá de las comisiones por transacciones. El protocolo se ha vuelto menos dispuesto a subsidiar frontends externos para que sean más baratos que la UI nativa, comenzó a mostrar HIP-3 de manera más nativa e incorporó grupos de beneficio impulsados por el balance. USDH es un ejemplo clásico de recuperar los ingresos por reservas, y el Margen de Cartera introdujo una economía de financiación a través de una comisión del 10% sobre los intereses de los préstamos.

Hyperliquid está evolucionando hacia un modelo híbrido: un riel de ejecución como base, con defensas de distribución y grupos de beneficio impulsados por saldos superpuestos. Esto reduce el riesgo de quedar atrapado en el eslabón mayorista de bajo margen, acercándolo a una combinación de ingresos similar a la de un corredor sin renunciar a las ventajas centrales de ejecución y liquidación unificadas.

Mirando hacia 2026, el suspenso central es: ¿Podrá Hyperliquid realizar con éxito la transición hacia un modelo de ganancias tipo corredor sin romper su modo "amigable con la externalización"?

USDH (el stablecoin nativo de Hyperliquid) es la prueba más clara: una oferta actual de alrededor de 100 millones de dólares sugiere que cuando un protocolo no controla directamente los canales de distribución, este tipo de emisión externalizada crece lentamente. Una alternativa obvia podría haber sido establecer opciones predeterminadas a nivel de interfaz de usuario (UI), por ejemplo, convertir automáticamente las reservas de aproximadamente 4 mil millones de USDC dentro del protocolo en el stablecoin nativo (similar a cómo Binance convirtió automáticamente los activos de los usuarios en BUSD en su momento).

Si Hyperliquid quiere acceder a grupos de beneficio de nivel de corredor, quizás deba comportarse como un corredor: mayor control, integración más estrecha de productos nativos y límites más claros con los equipos del ecosistema que compiten en el mismo nivel de distribución y saldo de activos.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush

Preguntas relacionadas

Q¿Qué tasa de captación efectiva tiene Hyperliquid en comparación con Coinbase y Robinhood?![]()

AHyperliquid tiene una tasa de captación efectiva de aproximadamente 3.9 puntos básicos, mientras que Coinbase reporta una tasa implícita del 35.5 puntos básicos y Robinhood del 33.5 puntos básicos en criptomonedas.

Q¿Cuál es la diferencia fundamental entre el modelo de negocio de Hyperliquid y el de plataformas como Coinbase o Robinhood?![]()

AHyperliquid opera principalmente en la capa de mercado (como un exchange puro), enfocándose en la ejecución y liquidación con tasas bajas, mientras que Coinbase y Robinhood son capas de distribución/broker que controlan la relación con el cliente y monetizan a través de múltiples flujos de ingresos como balances de activos, suscripciones y financiamiento.

Q¿Qué son los 'Builder Codes' en Hyperliquid y qué papel juegan en su ecosistema?![]()

ALos 'Builder Codes' permiten a interfaces de terceros operar sobre la infraestructura central de Hyperliquid, cobrando sus propias tarifas (hasta 0.1% para perpetuales y 1% para spot). Esto crea un mercado competitivo de distribución, aunque también ejerce presión a la baja sobre las tarifas del protocolo.

Q¿Cómo intenta Hyperliquid defenderse de la commoditización y ampliar sus fuentes de ingresos?![]()

AHyperliquid está implementando estrategias como USDH (establecimiento nativo para capturar rendimientos de reservas), margen de cartera (con un 10% de comisión sobre intereses de préstamos) y un mayor control sobre la distribución nativa para evitar que los frontends externos compitan agresivamente en precios.

Q¿Qué riesgo estructural enfrenta Hyperliquid debido a su arquitectura abierta a frontends de terceros?![]()

AEl riesgo principal es la commoditización: si los frontends de terceros se consolidan como routers multiplataforma y compiten en precios bajos, Hyperliquid podría quedar atrapado como un canal de liquidación mayorista con márgenes muy delgados, sin acceso a los pools de ganancias de la capa de broker.