Los contratos de acciones, como producto innovador que conecta los mercados financieros tradicionales con el sistema de derivados criptográficos, están remodelando el panorama de las transacciones on-chain a una velocidad asombrosa. Profundizaremos en la esencia del producto, la lógica de crecimiento, la arquitectura técnica y el ecosistema de mercado de este sector emergente, y realizaremos un análisis sistemático de los desafíos regulatorios que enfrenta y sus perspectivas futuras. La investigación encuentra que los contratos perpetuos de acciones no son una mera innovación conceptual, sino una oportunidad estructural construida sobre una base de capitalización de mercado de más de 160 billones de dólares del mercado bursátil global, combinada con el paradigma de trading maduro de los contratos perpetuos. Actualmente, los principales Perp DEX, representados por Hyperliquid, Aster y Lighter, han tomado la delantera en la construcción de una matriz completa de productos perpetuos de acciones, formando una ventaja significativa en profundidad de trading, experiencia de usuario y cobertura de activos. Sin embargo, la incertidumbre regulatoria sigue siendo el mayor factor limitante para este sector, y la exploración de vías de cumplimiento normativo para los productos afectará directamente su espacio de desarrollo a largo plazo. En cuanto a las tendencias, se espera que los perpetuos de acciones impulsen la evolución del mercado de derivados on-chain desde activos criptonativos hacia la "perpetuización de todos los activos", convirtiéndose en un potencial polo de crecimiento de escala billonaria.

I. Esencia del Producto: Fusión Estructural de Activos Tradicionales y Derivados On-Chain

La esencia de un contrato perpetuo de acciones es un derivado sintético on-chain anclado a las fluctuaciones de precios de acciones tradicionales. Los usuarios, depositando garantía en stablecoins, pueden obtener exposición alcista o bajista a los movimientos de precios de valores como Apple, Tesla o Nvidia, sin poseer realmente las acciones ni disfrutar de derechos accionarios como dividendos o votación. Este diseño de producto combina hábilmente la base de activos de los mercados financieros tradicionales con el mecanismo maduro de contratos perpetuos del mercado cripto, creando un nuevo instrumento financiero que conserva las características de riesgo de precio de las acciones y a la vez posee la flexibilidad de las transacciones on-chain.

Desde el posicionamiento del producto, es crucial distinguir claramente la diferencia esencial entre un contrato perpetuo de acciones y una acción tokenizada (RWA Stock Tokens). Las acciones tokenizadas normalmente implican que una institución custodial posee físicamente las acciones correspondientes y emite en la cadena un token que representa la propiedad real de las acciones, cuyo atributo legal y marco regulatorio es altamente consistente con los valores tradicionales. Por el contrario, los contratos perpetuos de acciones no involucran ninguna relación de propiedad accionarial; simplemente rastrean el precio de la acción a través de un oráculo y construyen un mercado puro de trading de riesgo de precio on-chain basado en mecanismos de funding rate, garantía y liquidación. Esta diferencia sitúa a ambos en sectores completamente distintos: el primero es una solución de custodia y transferencia de activos on-chain, el segundo es una innovación de derivados para el trading de riesgo.

El auge de los contratos perpetuos de acciones no es accidental, sino el resultado de múltiples factores actuando conjuntamente. Desde el lado de la demanda, existe una necesidad largamente insatisfecha entre los usuarios globales de operar con acciones estadounidenses: los procesos de apertura de cuentas en brókers tradicionales son engorrosos, los flujos transfronterizos de capital están restringidos, los horarios de trading son fijos, lo que contrasta marcadamente con los hábitos de trading de los usuarios de cripto: "24/7, liquidación en stablecoins, flexibilidad de alto apalancamiento". Los contratos perpetuos de acciones ofrecen a los usuarios un camino alternativo para eludir el sistema financiero tradicional y participar directamente en las fluctuaciones de precios de las acciones estadounidenses. Desde el lado de la oferta, la madurez de la tecnología de oráculos en 2025, la普及ación de infraestructuras de cadena de alto rendimiento y la feroz competencia entre Perp DEX han proporcionado la base técnica y el impulso de mercado para la materialización del producto de perpetuos de acciones. Más importante aún, los perpetuos de acciones se sitúan justo en la intersección de las dos narrativas principales: "RWA (Real World Assets)" y "derivados on-chain", teniendo tanto la vasta base de capital de los activos tradicionales como el alto potencial de crecimiento de los derivados cripto, convirtiéndose naturalmente en el foco de atención del mercado.

II. Mecanismos Subyacentes: El Triple Desafío del Precio, la Liquidación y el Apalancamiento

El funcionamiento estable de un contrato perpetuo de acciones depende de un conjunto de mecanismos subyacentes meticulosamente diseñados, que abarcan múltiples dimensiones como el descubrimiento de precios, la síntesis de activos, el control de riesgos y la gestión del apalancamiento. Entre ellos, la fuente de precios (oráculo) es la piedra angular de todo el sistema. Dado que los protocolos on-chain no pueden conectarse directamente a las cotizaciones en tiempo real de Nasdaq o NYSE, deben confiar en oráculos descentralizados para transmitir de manera confiable los datos de precios del mercado tradicional a la blockchain. Las soluciones principales actuales incluyen Pyth Network, Switchboard, Chainlink y algunos sistemas de oráculos desarrollados internamente por protocolos. Pyth, colaborando directamente con market makers y exchanges, obtiene cotizaciones de primera mano, enfatizando actualizaciones de alta frecuencia y resistencia a la manipulación; Switchboard ofrece soluciones altamente personalizables de agregación de fuentes de precios, permitiendo a los protocolos cambiar estrategias de actualización según diferentes horarios; Chainlink, confiando en una red de nodos descentralizados, proporciona feeds de precios robustos, continuos y verificables. Algunos protocolos líderes como Hyperliquid utilizan oráculos propios, logrando un mayor grado de autonomía en la fijación de precios mediante la agregación de múltiples fuentes de mercado, la construcción de índices internos y la verificación de control de riesgos off-chain.

Los problemas centrales que el oráculo debe resolver van mucho más allá de la transmisión de datos. El mercado de valores estadounidense tiene estructuras únicas como restricciones de horario de trading (no 24/7), fluctuaciones en pre y post mercado, mecanismos de suspensión de cotización, lo que requiere que el oráculo maneje inteligentemente los cambios de estado del mercado. Las soluciones principales introducen mecanismos como marcadores de apertura/cierre del mercado, algoritmos de suavizado TWAP, filtrado de valores atípicos, para asegurar que durante el cierre del mercado estadounidense el precio on-chain no se desvíe del ancla real, evitando al mismo tiempo el riesgo de manipulación de precios debido a la baja liquidez. Por ejemplo, después del cierre del mercado estadounidense, el oráculo puede cambiar automáticamente a un modo de actualización de baja frecuencia, o generar un precio de referencia interno basado en el último precio válido combinado con la oferta y demanda on-chain, manteniendo así la continuidad del trading y controlando el riesgo de cola.

En el nivel de construcción de activos sintéticos, los contratos perpetuos de acciones no acuñan tokens que representen acciones reales, sino que crean, a través de smart contracts, posiciones virtuales vinculadas al precio de la acción subyacente. Los usuarios depositan stablecoins como USDC como garantía para abrir posiciones largas o cortas, cuyas ganancias o pérdidas están completamente determinadas por el precio del contrato y las reglas de liquidación. El protocolo regula el equilibrio entre compradores y vendedores mediante el mecanismo de funding rate: cuando las posiciones en una dirección están excesivamente concentradas, el funding rate incentiva a los usuarios a abrir posiciones en la dirección opuesta, manteniendo una exposición al riesgo relativamente neutral para el sistema. En comparación con los perpetuos cripto, el funding rate de los perpetuos de acciones también debe considerar costos overnight inherentes al mercado de valores, el ritmo de trading del mercado real, entre otros factores adicionales, mostrando características cíclicas más complejas.

El mecanismo de liquidación es el eslabón central del sistema de control de riesgos de los perpetuos de acciones, y su desafío radica en enfrentar simultáneamente la volatilidad de dos mercados no sincronizados: el mercado de valores estadounidense opera sólo en horarios específicos, mientras que el mercado cripto funciona 24/7. Cuando el mercado de valores cierra y el mercado cripto experimenta alta volatilidad, el valor colateral del usuario puede depreciarse rápidamente, poniendo en riesgo de liquidación la posición del perpetuo de acciones. Para ello, los protocolos principales han introducido motores de riesgo cross-asset y mecanismos de ajuste dinámico de parámetros. Durante el cierre del mercado estadounidense, el sistema aumenta automáticamente el mantenimiento del margen (maintenance margin rate), reduce el límite máximo de apalancamiento y adelanta el umbral de liquidación, para hacer frente al riesgo de gap (salto de precio) derivado de la discontinuidad de información. Una vez que el mercado de valores abre, los parámetros de control de riesgo vuelven gradualmente a la normalidad. Este diseño mantiene la continuidad del trading on-chain y, a través del control dinámico de riesgos, reduce el riesgo sistémico proveniente del desajuste entre mercados.

El diseño del apalancamiento también refleja la diferencia entre activos tradicionales y productos cripto. En los contratos perpetuos de activos cripto, algunas plataformas ofrecen apalancamientos de cientos de veces o incluso más, pero en el ámbito de los perpetuos de acciones, los protocolos principales generalmente limitan el apalancamiento máximo entre 5x y 25x. Detrás de esto hay múltiples consideraciones: primero, el precio de las acciones está influenciado por factores fundamentales como resultados trimestrales, eventos macro, políticas sectoriales, y su estructura de volatilidad difiere de los activos cripto; segundo, el mercado de valores estadounidense tiene escenarios especiales como aperturas con gap, trading after-hours, donde el alto apalancamiento puede fácilmente desencadenar liquidaciones en cadena; finalmente, a nivel regulatorio, siempre se mantiene una actitud cautelosa hacia los derivados relacionados con acciones, y la moderación en el apalancamiento ayuda a reducir el riesgo regulatorio. Incluso si la interfaz de la plataforma muestra un apalancamiento máximo de 20x, el apalancamiento real disponible a menudo se ajusta dinámicamente según el estado del mercado, la liquidez del subyacente, la concentración de posiciones de los usuarios, formando un sistema de control de riesgos "flexible en superficie, estricto en el fondo".

III. Panorama del Mercado: Competencia Diferenciada de los Perp DEX y Evolución del Ecosistema

El mercado actual de contratos perpetuos de acciones ha formado un panorama competitivo con Perp DEX líderes representados por Hyperliquid, Aster, Lighter y ApeX, mostrando cada uno una clara diferenciación en arquitectura técnica, diseño de producto y estrategia de liquidez.

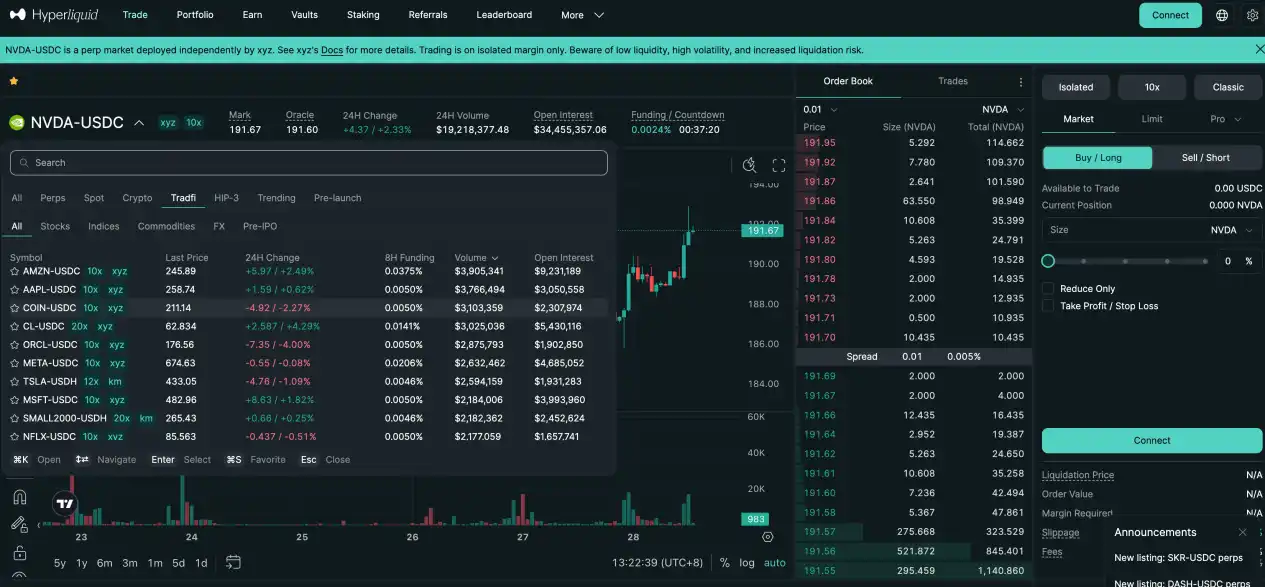

Hyperliquid, aprovechando su cadena de alto rendimiento desarrollada internamente y su marco HIP-3 para construcción de terceros, ha incursionado rápidamente en el sector de perpetuos de acciones a través de proyectos como Trade.xyz. Su ventaja central radica en su order book profundo y liquidez de nivel institucional: el contrato sintético XYZ100 (índice Nasdaq 100) puede alcanzar volúmenes diarios en el nivel de los 300 millones de dólares, y los subyacentes de materias primas como SILVER, GOLD mantienen open interest estable en decenas de millones de dólares. Hyperliquid utiliza un mecanismo de precios de mediana de múltiples fuentes, combinando el precio del oráculo externo, un valor suavizado EMA interno y el precio de mercado del order book, para generar un precio de marca (mark price) robusto utilizado para liquidaciones y cálculo de margen. Este diseño de "emparejamiento profesional + precios sintéticos" en doble canal logra un buen equilibrio entre trading de alta frecuencia y control de riesgos.

Aster innovó al lanzar una arquitectura paralela dual de modos Simple y Pro, cubriendo grupos de usuarios con diferentes apetitos de riesgo. El modo Simple utiliza un mecanismo de pool de liquidez AMM, los usuarios abren y cierran posiciones con un clic, trading sin slippage, adecuado para operaciones de alta frecuencia, pequeño volumen y corto plazo, con un límite de apalancamiento para perpetuos de acciones de 25x. El modo Pro se basa en un order book on-chain, soporta tipos de órdenes avanzadas como limit orders, hidden orders, proporcionando liquidez más profunda y una ejecución de estrategias más refinada, con un límite de apalancamiento para perpetuos de acciones de 10x. Según el rendimiento de los datos, el contrato de NVDA y otras acciones tecnológicas en el modo Pro mantiene un volumen diario de trading en el nivel de millones de dólares, y el open interest crece constantemente, mostrando la participación continua de traders profesionales. Aster, a través de este diseño de doble capa "punto de entrada de flujo + mercado profundo", logra una estratificación efectiva de la estructura de usuarios y una expansión del ecosistema.

Lighter tiene como principal atractivo su sistema de emparejamiento probable (provable matching) mediante zk-rollup, donde todo el proceso de trading y liquidación puede ser verificado on-chain a través de zero-knowledge proofs, enfatizando transparencia y equidad. Sus perpetuos de acciones actualmente soportan 10 subyacentes estadounidenses, con un apalancamiento uniforme establecido en 10x, mostrando una orientación de control de riesgo relativamente稳健. La estructura de liquidez muestra una clara característica de concentración en los principales: COIN (Coinbase) frecuentemente supera los diez millones de dólares en volumen diario, mientras que subyacentes como NVDA, aunque tienen un volumen medio, tienen un open interest alto, reflejando la permanencia de capital de estrategias a medio y largo plazo. Lighter logra un equilibrio ingenioso en la experiencia de usuario: la interacción front-end es extremadamente simple, adecuada para que los principiantes comiencen rápidamente; el backend sigue siendo un order book profesional, satisfaciendo las necesidades de ejecución institucional.

Vale la pena destacar que los puntos de entrada de flujo para los perpetuos de acciones se están expandiendo desde un sitio web único hacia un ecosistema多元. Based.one, agregando el motor de contratos de Hyperliquid, proporciona una interfaz de trading más orientada al consumo; Base.app integra a Lighter como un módulo de trading incorporado, permitiendo a los usuarios abrir posiciones sin salir de su wallet; super aplicaciones como UXUY simplifican aún más la ruta de operación, empaquetando los perpetuos de acciones en una experiencia cercana a los productos Web2. Esta colaboración y división del trabajo entre "protocolos subyacentes + puntos de entrada a nivel de aplicación" está reduciendo la barrera de entrada para los usuarios, impulsando la evolución de los perpetuos de acciones desde una herramienta profesional de nicho hacia un producto de trading masivo.

IV. Desafíos Regulatorios: Encontrar el Equilibrio entre Innovación y Cumplimiento

La mayor incertidumbre para los contratos perpetuos de acciones proviene del ámbito regulatorio. Aunque globalmente aún no existe una legislación específica para este tipo de productos, los organismos reguladores ya mantienen una alta atención sobre sus riesgos potenciales. La cuestión central radica en la definición de su naturaleza legal: ¿Constituyen los contratos perpetuos de acciones derivados de valores no registrados?

Según la práctica regulatoria, la SEC de EE. UU.一贯 aplica un principio de sustancia sobre forma a los derivados basados en precios de valores. Siempre que la sustancia económica del producto esté altamente relacionada con valores regulados, independientemente de su envoltorio técnico, puede quedar bajo la jurisdicción de la ley de valores. La ESMA europea también ha强调多次, bajo el marco MiCA, que los derivados on-chain anclados a activos financieros tradicionales aún deben cumplir con las regulaciones financieras existentes. Esto significa que, aunque los perpetuos de acciones no involucren custodia de propiedad real, su estrecha关联 con los precios de las acciones estadounidenses podría hacer que se clasifiquen como derivados de valores o contratos por diferencia (CFDs), desencadenando así una serie de requisitos de cumplimiento como licencias, divulgación, protección al inversor.

El foco regulatorio actual aún se concentra en productos que mapean directamente activos reales, como las acciones tokenizadas, pero para exposiciones sintéticas al riesgo como los perpetuos de acciones, la actitud regulatoria se encuentra aún en una fase de observación. Las posibles vías regulatorias futuras incluyen: fortalecer la responsabilidad de cumplimiento de los sujetos operativos front-end (como proveedores de interfaces de trading, facilitadores de liquidez); requerir que los índices de precios y las fuentes de datos del oráculo sean transparentes; limitar el alto apalancamiento, fortalecer el KYC y el acceso geográfico; incluir explícitamente los productos en los marcos regulatorios de derivados existentes.

Para los protocolos, las estrategias para reducir el riesgo regulatorio incluyen: distinguir claramente entre "seguimiento de precios" y "token de acciones", enfatizando la naturaleza sintética del producto y su atributo de cobertura de riesgo; utilizar oráculos descentralizados de múltiples fuentes, evitando sospechas de manipulación de precios; establecer límites de apalancamiento y parámetros de riesgo razonables, evitando la especulación excesiva; divulgar plenamente los riesgos del producto y las exenciones de responsabilidad legal en los acuerdos de usuario. A largo plazo, el desarrollo regulatorio de los perpetuos de acciones podría requerir explorar vías como la colaboración con instituciones autorizadas, servicios en jurisdicciones restringidas, o pilotos de innovación basados en sandboxes regulatorios.

Además del riesgo regulatorio, los perpetuos de acciones enfrentan una serie de riesgos de mercado y técnicos. Una falla o manipulación maliciosa del oráculo podría causar liquidaciones erróneas; la desincronización de la volatilidad entre mercados podría amplificar el riesgo de cola; la falta de liquidez podría provocar slippage extremo y dificultad para cerrar posiciones; las vulnerabilidades en los smart contracts podrían ser explotadas causando pérdidas de fondos. Estos riesgos requieren que los protocolos establezcan sistemas de control de riesgos de múltiples niveles, incluyendo, entre otros: redundancia de múltiples oráculos y detección de anomalías, ajuste dinámico de márgenes, fondos de seguro como amortiguación, auditorías de seguridad de contratos y programas de recompensas por bugs.

V. Perspectivas Futuras: De la Innovación de Nicho a la Infraestructura Financiera Mainstream

Desde el tamaño del mercado, el espacio potencial para los contratos perpetuos de acciones es extremadamente amplio. La capitalización de mercado total de las empresas cotizadas globales se acerca a los 160 billones de dólares, de los cuales los mercados no estadounidenses representan más de la mitad, formando un vasto grupo de activos de alrededor de 80 billones de dólares. Incluso si sólo una pequeña fracción de este capital participa a través de la forma de contratos perpetuos, su tamaño absoluto podría fácilmente alcanzar niveles de cientos de miles de millones de dólares. Tomando como referencia la característica estructural del mercado cripto, donde el volumen de trading de contratos perpetuos ya supera 3 veces el volumen spot, se espera que los perpetuos de acciones repliquen una tendencia similar de derivativización en el ámbito de activos tradicionales.

En la evolución del producto, los perpetuos de acciones podrían ser sólo el punto de partida de la ola de "perpetuización de todos los activos". A medida que maduren los mecanismos de fijación de precios, los sistemas de liquidación y la infraestructura de liquidez, activos macro como materias primas (oro, petróleo), índices bursátiles (S&P, Nasdaq), divisas (euro, yen) e incluso tipos de interés podrían ser introducidos en el marco de los contratos perpetuos. Los Perp DEX evolucionarán gradualmente desde plataformas de trading criptonativas hacia mercados de derivados integrales que cubren múltiples clases de activos, convirtiéndose en una interfaz clave que conecta las finanzas tradicionales con el ecosistema on-chain.

El entorno regulatorio pasará gradualmente de la ambigüedad a la claridad. Se espera que en los próximos 2-3 años, las principales jurisdicciones emitan directrices de clasificación y marcos regulatorios para derivados on-chain, y los límites de cumplimiento para los perpetuos de acciones se aclararán en consecuencia. Esto podría traer dolor a corto plazo, pero a largo plazo beneficiará la depuración y el desarrollo规范 de la industria. Aquellas plataformas que puedan planificar con antelación capacidades de cumplimiento, establecer sistemas de gestión de riesgos y mantener comunicación con los reguladores, obtendrán una ventaja competitiva bajo las nuevas reglas.

En resumen, los contratos perpetuos de acciones se encuentran en un período crítico de突破 de cero a uno. Son tanto una elección inevitable para que los Perp DEX busquen nuevas narrativas de crecimiento, como un campo de pruebas para la fusión entre activos tradicionales y finanzas cripto. Aunque el camino por delante aún está lleno de desafíos técnicos e incertidumbre regulatoria, la enorme demanda de mercado y el tamaño de los activos subyacentes determinan que este es un sector que no puede ser ignorado. En el futuro, los perpetuos de acciones no sólo podrían convertirse en un pilar del mercado de derivados on-chain, sino que también podrían重构 la forma en que los minoristas globales participan en el trading de acciones estadounidenses e incluso de activos globales, realizando verdaderamente mercados financieros sin fronteras, 24/7 y democratizados. En este proceso, los protocolos que puedan equilibrar innovación, riesgo y cumplimiento serán los más likely de convertirse en los constructores de la infraestructura financiera de la nueva era.