El punto de inflexión del mercado cripto en 2025 no estuvo en el precio, sino en la estructura: el lado de los fondos pasó de estar dominado por minoristas a estar liderado por instituciones, el lado de los activos evolucionó de las "narrativas nativas de las cripto" a un sistema de dólares on-chain centrado en stablecoins y RWA, y el marco regulatorio pasó de la ambigüedad a una regulación global normalizada. El capital institucional se convirtió en el comprador marginal a través de cances regulados como los ETF spot, lo que redujo la volatilidad del mercado pero aumentó su sensibilidad a las tasas de interés macroeconómicas; el volumen anual de transacciones de stablecoins se disparó, convirtiéndose en una infraestructura global de liquidación, mientras que los fallos de las stablecoins algorítmicas y con rendimiento expusieron vulnerabilidades sistémicas; la tokenización de activos reales (RWA, especialmente los bonos del Tesoro estadounidense on-chain) se implementó a escala, impulsando la fusión de la curva de rendimiento on-chain con las finanzas tradicionales. La clarificación regulatoria redujo aún más las barreras de entrada para las instituciones, impulsando a las criptomonedas desde un ciclo especulativo hacia una fase de infraestructura modelable, asignable y auditable. Mirando hacia 2026, las variables centrales serán el costo del capital regulado, la calidad del dólar on-chain y la sostenibilidad del rendimiento real.

一、 Las instituciones se convierten en compradores marginales: disminución de la volatilidad, aumento de la sensibilidad a las tasas de interés

En las primeras etapas del desarrollo del mercado cripto, el comportamiento de los precios y el ritmo del mercado estaban casi completamente dominados por traders minoristas, capital especulativo a corto plazo y el sentimiento comunitario. El mercado mostraba una alta sensibilidad al calor de las redes sociales, los cambios de narrativa y los indicadores de actividad on-chain. Este mecanismo de fijación de precios impulsado centralmente por la emoción y la narrativa a menudo se resumía como "beta social". En este marco, el aumento del precio de los activos a menudo no se debía a una mejora fundamental o a la asignación de capital a largo plazo, sino que era impulsado por una rápida acumulación de sentimiento FOMO; por el contrario, una vez que las expectativas se invertían, las ventas de pánico se amplificaban rápidamente en ausencia de capital a largo plazo que las absorbiera. Esta estructura hacía que activos centrales como Bitcoin y Ethereum exhibieran durante mucho tiempo características de volatilidad de precios altamente no lineales: fases alcistas empinadas y fases bajistas violentas, con ciclos de mercado dirigidos por la emoción más que por restricciones de capital. Los minoristas eran tanto los principales participantes como transmisores clave de la amplificación de la volatilidad, y su comportamiento comercial se inclinaba más hacia los cambios de precios a corto plazo que hacia el rendimiento ajustado al riesgo, manteniendo así al mercado cripto en un estado de alta volatilidad, alta correlación y baja estabilidad.

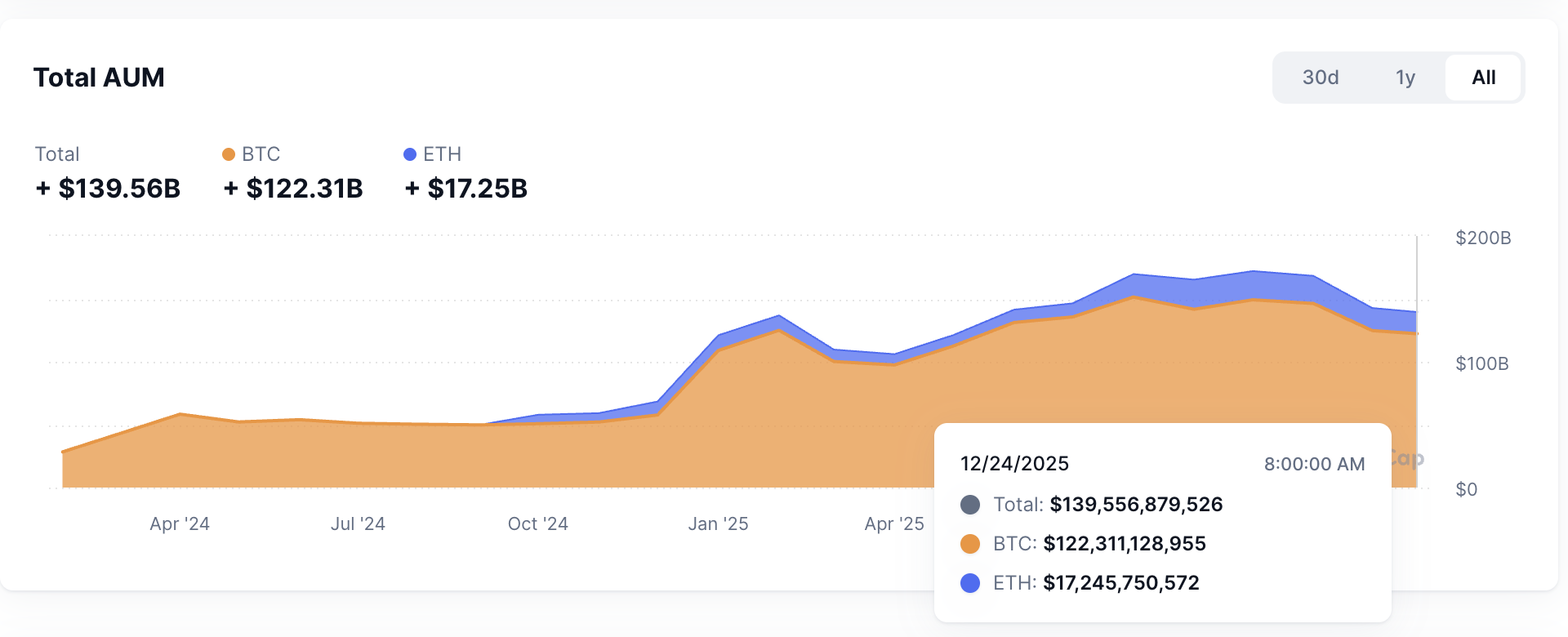

Sin embargo, entre 2024 y 2025, esta estructura de mercado de larga data experimentó un cambio fundamental, como muestran claramente los datos de AUM de los ETF. Con la aprobación y operación exitosa de los ETF spot de Bitcoin en EE.UU., los activos cripto obtuvieron por primera vez un canal regulatorio para ser asignados sistemáticamente por capital institucional a gran escala. A diferencia de las "vías subóptimas" anteriores, como los trusts, futuros o custodia on-chain, los ETF, con su estructura estandarizada, transparente y regulada, redujeron significativamente los costos operativos y de cumplimiento para que las instituciones ingresaran al mercado cripto. Para 2025, el capital institucional ya no solo "probaba" los activos cripto cíclicamente, sino que absorbía posiciones de manera constante a través de ETF, soluciones de custodia reguladas y productos de gestión de activos, evolucionando gradualmente hasta convertirse en el comprador marginal del mercado. La clave de este cambio no radica en la escala del capital en sí, sino en el cambio en su naturaleza: la fuente de la nueva demanda del mercado pasó de los minoristas impulsados por la emoción a los inversores institucionales cuya lógica central es la asignación de activos y el presupuesto de riesgo. Cuando el comprador marginal cambia, el mecanismo de fijación de precios del mercado también se remodela. La característica principal del capital institucional es una frecuencia de trading más baja y un horizonte de tenencia más largo. A diferencia del comportamiento minorista de entrar y salir frecuentemente basado en fluctuaciones de precios a corto plazo y señales de opinión, las decisiones de fondos de pensiones, fondos soberanos, family offices y grandes hedge funds generalmente se basan en el rendimiento de la cartera a medio y largo plazo, y su proceso de asignación debe pasar por la discusión del comité de inversiones, la revisión de riesgos y la evaluación de cumplimiento. Este mecanismo de decisión inhibe naturalmente el trading impulsivo y hace que los ajustes de posición se manifiesten más como rebalanceos graduales que como compras o ventas emocionales impulsadas por el mercado. En el contexto de una participación creciente del capital institucional, el peso del trading de alta frecuencia y corto plazo en la estructura de volumen del mercado disminuye, y el movimiento de los precios comienza a reflejar más la dirección de la asignación de capital que los cambios emocionales inmediatos. Este cambio se refleja directamente en la estructura de la volatilidad: aunque los precios aún se ajustan ante eventos macro o sistémicos, las amplitudes extremas provocadas por las emociones a corto plazo convergen notablemente, especialmente en activos centrales con mayor liquidez como Bitcoin y Ethereum. El mercado en general comenzó a mostrar una "sensación de orden estático" más cercana a los activos tradicionales; el movimiento de precios ya no dependía completamente de saltos narrativos, sino que gradualmente volvía a estar sujeto a restricciones de capital.

Al mismo tiempo, la segunda característica notable del capital institucional es su alta sensibilidad a las variables macroeconómicas. El objetivo central de la inversión institucional no es maximizar el rendimiento absoluto, sino optimizar el rendimiento ajustado al riesgo, lo que determina que su comportamiento de asignación de activos esté inevitablemente influenciado profundamente por el entorno macroeconómico. En el sistema financiero tradicional, los niveles de tasas de interés, la holgura de la liquidez, los cambios en la aversión al riesgo y las condiciones de arbitraje entre activos constituyen las variables de entrada centrales para que las instituciones ajusten sus posiciones. Cuando esta lógica se introduce en el mercado cripto, el comportamiento de los precios de los activos cripto comienza a tener una correlación más fuerte con las señales macro. La práctica del mercado en 2025 mostró claramente que el impacto de los cambios en las expectativas de tasas de interés sobre Bitcoin y el conjunto de activos cripto aumentó significativamente. Cuando los principales bancos centrales, especialmente la Fed, ajustan la trayectoria de las tasas de política monetaria, las decisiones de asignación de las instituciones en activos cripto también se reevalúan en consecuencia, y la lógica subyacente no es un cambio de confianza en la narrativa cripto, sino un nuevo cálculo del costo de oportunidad y el riesgo de la cartera.

En resumen, el proceso por el cual las instituciones se convirtieron en los compradores marginales del mercado cripto en 2025 marcó la transición de los activos cripto de una fase "impulsada por la narrativa y con precios basados en emociones" a una nueva fase "impulsada por la liquidez y con precios basados en factores macro". La disminución de la volatilidad no significa que el riesgo desaparezca, sino que la fuente del riesgo migró: de los shocks emocionales internos a una alta sensibilidad a las tasas de interés macro, la liquidez y la aversión al riesgo. Para la investigación en 2026, este cambio tiene implicaciones metodológicas. El marco de análisis debe pasar de centrarse únicamente en los indicadores on-chain y los cambios narrativos a estudiar sistemáticamente la estructura del capital, las restricciones del comportamiento institucional y las vías de transmisión macro. El mercado cripto se está incorporando al sistema global de asignación de activos, y sus precios ya no solo responden a "qué historia cuenta el mercado", sino que reflejan cada vez más "cómo el capital asigna el riesgo". Esta transformación es uno de los cambios estructurales de mayor alcance en 2025.

二、 Maduración del sistema del dólar on-chain: Las stablecoins se convierten en infraestructura, los RWA trasladan la curva de rendimiento on-chain

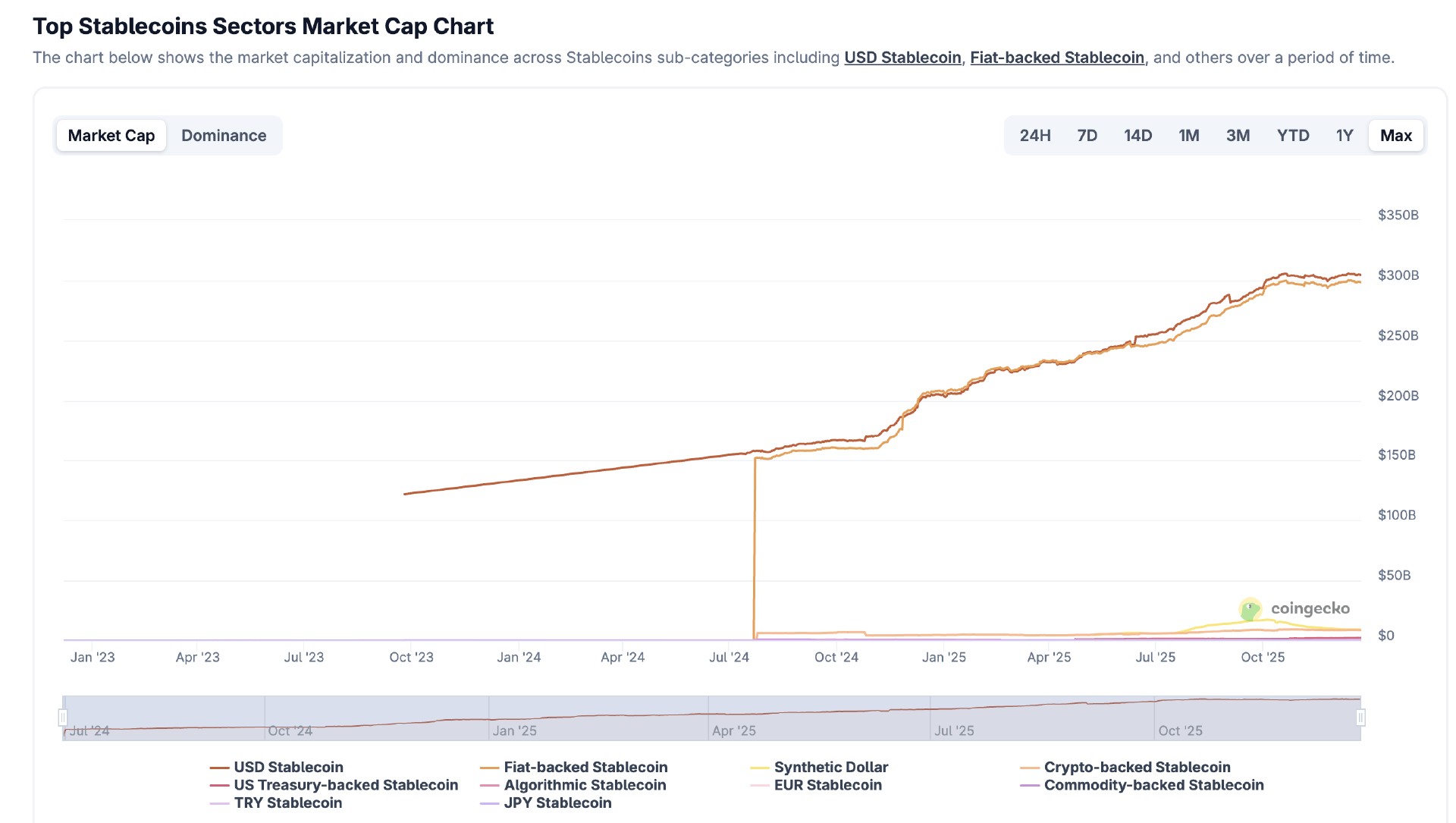

Si la entrada a gran escala de capital institucional en 2025 respondió a la pregunta de "quién compra activos cripto", entonces la maduración de las stablecoins y la tokenización de activos reales (RWA) respondió further a la pregunta más fundamental de "qué comprar, con qué liquidar y de dónde viene el rendimiento". Fue en este nivel que el mercado cripto completó en 2025 la transición clave de "experimento financiero nativo de las cripto" a "sistema financiero del dólar on-chain". Las stablecoins ya no son solo un medio de intercambio o una herramienta de refugio, sino que evolucionaron hasta convertirse en la base de liquidación y valoración de todo el sistema económico on-chain; al mismo tiempo, los RWA, representados por los bonos del Tesoro estadounidense on-chain, comenzaron a implementarse a escala, dando por primera vez al entorno on-chain un ancla de rendimiento de bajo riesgo, sostenible y auditable, cambiando fundamentalmente la estructura de rendimiento y la lógica de precios de riesgo de DeFi.

Desde un nivel funcional, las stablecoins en 2025 se convirtieron indiscutiblemente en la infraestructura central de las finanzas on-chain. Su papel superó con creces el de "token de transacción de precio estable" y asumió múltiples funciones, como liquidación transfronteriza, valoración de pares de trading, centro de liquidez de DeFi y canal de entrada y salida de capital institucional. Ya sea en exchanges centralizados, protocolos de trading descentralizados o en escenarios de RWA, derivados y pagos, las stablecoins constituyeron la vía subyacente del flujo de capitales. Los datos de volumen de transacciones on-chain muestran claramente que las stablecoins se han convertido en una extensión importante del sistema global del dólar, con un volumen anualizado de transacciones on-chain que alcanza billones de dólares, superando con creces los sistemas de pago de la gran mayoría de países individuales. Este hecho significa que blockchain en 2025 asumió por primera vez el papel de "red funcional de dólares", y ya no solo un sistema auxiliar para el trading de activos de alto riesgo. Más importante aún, la adopción generalizada de stablecoins cambió la estructura de riesgo de las finanzas on-chain. Una vez que las stablecoins se convirtieron en la unidad de cuenta predeterminada, los participantes del mercado pudieron realizar transacciones, préstamos y asignación de activos sin exponerse directamente a la volatilidad de los precios de los activos cripto, reduciendo significativamente así las barreras de entrada. Esto es particularmente crucial para el capital institucional. Las instituciones no buscan inherentemente el alto rendimiento volátil de los activos cripto, sino que valoran más los flujos de efectivo predecibles y las fuentes de rendimiento con riesgo controlado. La madurez de las stablecoins permitió a las instituciones obtener exposición "denominada en dólares" on-chain sin asumir el riesgo de precio cripto tradicional, sentando las bases para la posterior expansión de los RWA y los productos con rendimiento.

En este contexto, la implementación a escala de los RWA, especialmente los bonos del Tesoro estadounidense on-chain, se convirtió en uno de los avances más significativos estructuralmente en 2025. A diferencia de los intentos anteriores centrados en "activos sintéticos" o "mapeo de rendimientos", los proyectos de RWA en 2025 comenzaron a introducir activos del mundo real de bajo riesgo directamente on-chain de una manera más cercana a la emisión de activos financieros tradicionales. Los bonos del Tesoro on-chain ya no eran solo una narrativa conceptual, sino que existían de una manera auditable, rastreable y combinable, con fuentes de flujo de efectivo claras, estructuras de plazo definidas y vinculadas directamente a la curva de tasas de interés libre de riesgo del sistema financiero tradicional.

Sin embargo, fue precisamente durante la rápida expansión de las stablecoins y los RWA que 2025 también expuso concentradamente la otra faceta del sistema del dólar on-chain, es decir, su potencial vulnerabilidad sistémica. Especialmente en el ámbito de las stablecoins algorítmicas y con rendimiento, múltiples eventos de desanclaje y colapso sirvieron como una llamada de atención para el mercado. Estos casos de fracaso no fueron accidentes aislados, sino que reflejaron colectivamente el mismo tipo de problemas estructurales: el apalancamiento implícito de la reestaca recursiva, la opacidad de la estructura de garantía y la alta concentración de riesgo en pocos protocolos y estrategias. Cuando las stablecoins ya no están respaldadas únicamente por bonos del Tesoro a corto plazo o equivalentes de efectivo, sino que buscan mayores rendimientos a través de complejas estrategias DeFi, su estabilidad ya no proviene del activo en sí, sino de una suposición implícita de prosperidad continua del mercado. Una vez que esta suposición se rompe, el desanclaje ya no es una fluctuación técnica, sino que puede convertirse en un shock sistémico. Múltiples eventos en 2025 mostraron que el riesgo de las stablecoins no radica en "si son estables", sino en "si la fuente de su estabilidad puede identificarse y auditarse claramente". Las stablecoins con rendimiento ciertamente pueden proporcionar retornos significativamente más altos que la tasa libre de riesgo a corto plazo, pero estos retornos a menudo se basan en apalancamiento叠加 y descalce de liquidez, y su riesgo no estaba suficientemente valorado. Cuando los participantes del mercado ven estos productos como equivalentes "similares al efectivo", el riesgo se amplifica sistémicamente. Este fenómeno obligó al mercado a reconsiderar el papel de las stablecoins: ¿son una herramienta de pago y liquidación, o un producto financiero integrado en estrategias de alto riesgo? Esta pregunta se planteó por primera vez en 2025 de una manera con costos reales.

Por lo tanto, mirando hacia 2026, el foco de la investigación ya no es "si las stablecoins y los RWA continuarán creciendo". En términos de tendencia, la expansión del sistema del dólar on-chain es casi irreversible. La verdadera cuestión clave es la "segmentación por calidad". Las diferencias entre las distintas stablecoins en cuanto a transparencia de los activos colaterales, estructura de plazo, aislamiento de riesgos y cumplimiento regulatorio se reflejarán directamente en su costo de capital y sus casos de uso. Del mismo modo, las diferencias entre los distintos productos RWA en cuanto a estructura legal, mecanismos de liquidación y estabilidad de rendimientos determinarán si pueden formar parte de la asignación de activos a nivel institucional. Es previsible que el sistema del dólar on-chain deje de ser un mercado homogéneo y forme una estructura jerárquica clara: los productos con alta transparencia, bajo riesgo y fuerte cumplimiento obtendrán costos de capital más bajos y una adopción más amplia; mientras que los productos que dependen de estrategias complejas y apalancamiento implícito pueden ser marginados o incluso eliminados gradualmente. Desde una perspectiva más macro, la maduración de las stablecoins y los RWA hizo que el mercado cripto se integrara por primera vez realmente en el sistema financiero global del dólar. El entorno on-chain ya no es solo un campo de experimentación para la transferencia de valor, sino una extensión de la liquidez del dólar, la curva de rendimiento y la lógica de asignación de activos. Esta transformación, reforzada mutuamente por la entrada de capital institucional y la normalización del entorno regulatorio, impulsa conjuntamente a la industria cripto a pasar de la especulación cíclica al desarrollo de infraestructuras.

三、 Normalización regulatoria: El cumplimiento se convierte en un foso, remodelando la valoración y la organización industrial

En 2025, la regulación global de las cripto entró en una fase de normalización. Este cambio no se manifestó en una ley o evento regulatorio específico, sino en una transformación fundamental de la "suposición de existencia" general de la industria. Durante muchos años anteriores, el mercado cripto siempre operó en un entorno institucional altamente incierto; la cuestión central no era el crecimiento o la eficiencia, sino "si se permite que exista esta industria". La incertidumbre regulatoria se consideraba parte del riesgo sistémico, y el capital, al entrar, a menudo necesitaba reservar una prima de riesgo adicional por posibles impactos de cumplimiento, riesgos de ejecución y reversiones políticas. Al llegar a 2025, esta cuestión pendiente de larga data se resolvió por etapas por primera vez. A medida que las principales jurisdicciones de EE.UU., Europa, Asia-Pacífico formaron gradualmente marcos regulatorios relativamente claros y ejecutables, el foco de atención del mercado pasó de "si puede existir" a "cómo expandir la escala bajo premisas de cumplimiento". Este cambio tuvo un profundo impacto en el comportamiento del capital, los modelos de negocio y la lógica de valoración de activos.

La clarificación regulatoria primero redujo significativamente el umbral institucional para que las instituciones ingresaran al mercado cripto. Para el capital institucional, la incertidumbre en sí misma es un costo, y la ambigüedad regulatoria a menudo implica riesgos de cola no cuantificables. En 2025, a medida que los stablecoins, ETF, custodia y plataformas de trading se incorporaron gradualmente a un ámbito regulatorio claro, las instituciones finalmente pudieron evaluar el riesgo y el rendimiento de los activos cripto dentro de sus marcos existentes de cumplimiento y gestión de riesgos. Este cambio no significó que la regulación se volviera más laxa, sino que se volvió predecible. La previsibilidad en sí misma es un requisito previo para la entrada de capital a escala. Una vez que se definieron los límites regulatorios, las instituciones pudieron absorber estas restricciones a través de procesos internos, estructuras legales y modelos de riesgo, sin tener que considerarlas "variables incontrolables". Como resultado, más capital a largo plazo comenzó a entrar en el mercado de manera sistemática, la profundidad de participación y la escala de asignación aumentaron simultáneamente, y los activos cripto se incorporaron gradualmente a un sistema de asignación de activos más amplio. Más importante aún, la normalización regulatoria cambió la lógica de competencia a nivel de empresas y protocolos.

El impacto profundo de la normalización regulatoria radica en su remodelación de la forma de organización industrial. A medida que los requisitos de cumplimiento se implementaron gradualmente en los eslabones de emisión, trading, custodia y liquidación, la industria cripto comenzó a mostrar una tendencia más fuerte hacia la centralización y la plataformización. Más productos optaron por completar su emisión y distribución en plataformas reguladas, y la actividad comercial también se concentró en lugares con licencias e infraestructura de cumplimiento. Esta tendencia no significó la desaparición de la idea de descentralización, sino que significó que la "entrada" de formación y flujo de capital se estaba reorganizando. La emisión de tokens pasó gradualmente de ventas punto a punto desordenadas a operaciones más procesadas y estandarizadas, cercanas a los mercados de capitales tradicionales, formando una nueva forma de "mercado de capitales internetizado". En este sistema, la emisión, divulgación, periodos de bloqueo, distribución y liquidez del mercado secundario se integraron más estrechamente, y las expectativas de riesgo y rendimiento de los participantes del mercado también se volvieron más estables. Este cambio en la organización industrial se reflejó directamente en el ajuste de los métodos de valoración de activos. En ciclos anteriores, la valoración de activos cripto dependía en gran medida de la intensidad narrativa, el crecimiento de usuarios y métricas como el TVL, mientras que la consideración de factores institucionales y legales era relativamente limitada. Al entrar en 2026, a medida que la regulación se convirtió en una restricción cuantificable, los modelos de valoración comenzaron a introducir nuevas dimensiones. La absorción de capital regulatorio, los costos de cumplimiento, la estabilidad de la estructura legal, la transparencia de las reservas y la accesibilidad de los canales de distribución regulados se convirtieron gradualmente en variables importantes que afectan el precio de los activos. En otras palabras, el mercado comenzó a aplicar una "prima institucional" o un "descuento institucional" a diferentes proyectos y plataformas. aquellos sujetos que pudieron operar eficientemente dentro del marco regulatorio e internalizar los requisitos regulatorios como una ventaja operativa, a menudo pudieron obtener apoyo financiero con un costo de capital más bajo; mientras que los modelos que dependían del arbitraje regulatorio o la ambigüedad institucional enfrentaron el riesgo de compresión de valoración o incluso marginación.

四、 Conclusión

El punto de inflexión del mercado cripto en 2025 fue esencialmente que ocurrieron tres cosas simultáneamente: la migración de fondos de minoristas a instituciones, la formación de activos desde la narrativa hacia el sistema del dólar on-chain (stablecoins + RWA), y la implementación de reglas desde la ambigüedad hacia una regulación normalizada. Estos tres factores juntos impulsaron a las cripto de "productos especulativos de alta volatilidad" a una "infraestructura financiera modelable". Mirando hacia 2026, la investigación y la inversión deberían centrarse en tres tipos de variables centrales: la intensidad de la transmisión de las tasas de interés macro y la liquidez hacia las cripto, la segmentación por calidad del dólar on-chain y la sostenibilidad del rendimiento real, y el foso institucional constituido por el costo de cumplimiento y la capacidad de distribución. Bajo este nuevo paradigma, los ganadores no serán los proyectos que mejor cuenten historias, sino las infraestructuras y activos que puedan expandirse continuamente bajo las tres restricciones de capital, rendimiento y regulación.