Escrito por: Thejaswini M A

Compilado por: Chopper, Foresight News

Cualquier opción predeterminada, eventualmente se convierte en la elección de la mayoría. En economía conductual, esto se conoce como el «efecto predeterminado».

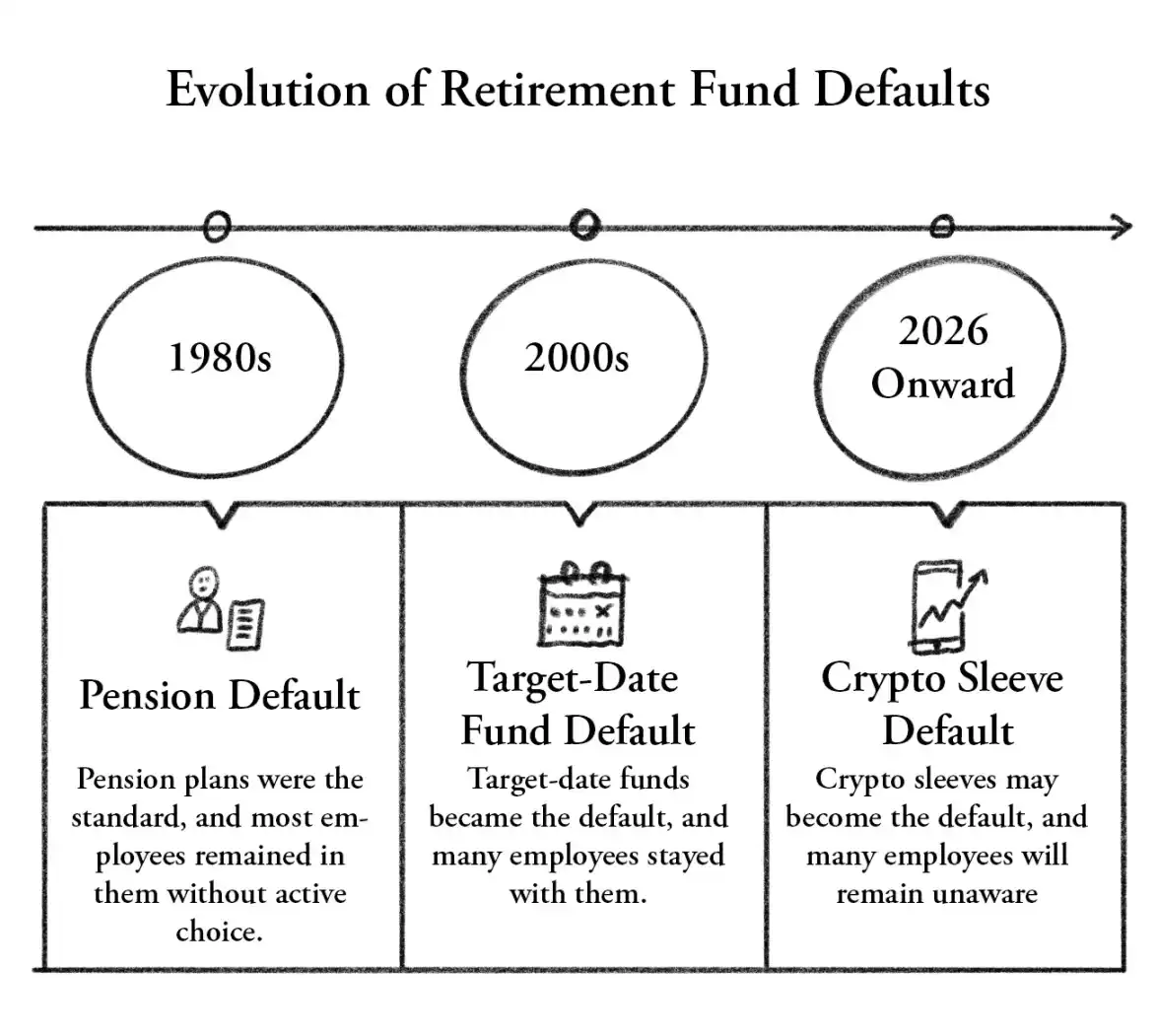

La historia del sistema de pensiones estadounidense es una historia sobre opciones predeterminadas. En la década de 1980, la opción predeterminada pasó de las pensiones tradicionales a los planes 401(k), y la mayoría de los empleados los aceptaron sin entender completamente lo que estaban renunciando. A principios del siglo XXI, los fondos de fecha objetivo se convirtieron en la opción predeterminada para la gran mayoría de los planes de pensiones, y decenas de millones de personas terminaron manteniéndolos sin haberlo elegido activamente nunca.

Cada cambio en la opción predeterminada ha implicado la transferencia de enormes sumas de dinero y, en última instancia, ha cambiado la forma en que una generación se jubila. La mayoría de las personas afectadas no se dieron cuenta hasta que revisaron sus estados de cuenta más tarde.

En los próximos años, nacerá una nueva opción predeterminada. Ahora mismo no parece una opción predeterminada, sino más bien un borrador de regla propuesto por el Departamento de Trabajo, que actualmente está en un período de comentarios públicos de 60 días. Está redactado con cuidado, enfatizando la responsabilidad fiduciaria y el cumplimiento de la Ley de Seguridad de Ingresos de Jubilación de Empleados (ERISA). A menudo aparecen como opciones, se popularizan gradualmente y finalmente se convierten en la opción predeterminada para las personas.

El 30 de marzo, el Departamento de Trabajo de EE. UU. publicó una regla que, por primera vez, abre la puerta a las criptomonedas para el mercado de planes de pensiones 401(k) de EE. UU., valorado en 12 billones de dólares. Indiana ya legisló en marzo, exigiendo que los planes de pensiones estatales ofrezcan al menos una opción de inversión en criptomonedas antes de julio de 2027; el sistema de pensiones de Wisconsin ya posee 321 millones de dólares en ETF de Bitcoin; Michigan ha asignado 45 millones de dólares en ETF de Bitcoin y Ethereum. Florida y Nueva Jersey también están avanzando con políticas similares.

Primero, veamos cómo se mantuvieron fuera las criptomonedas antes.

El muro frente a las criptomonedas

Antes de esta regla, las criptomonedas no estaban explícitamente prohibidas por ley en los planes 401(k). El verdadero obstáculo era más efectivo que una prohibición.

Según la Ley de Seguridad de Ingresos de Jubilación de Empleados (ERISA), que regula los planes de pensiones, los fiduciarios son personalmente responsables de las decisiones de inversión que resulten en pérdidas. No se demanda a la empresa o al fondo, sino a la persona que tomó la decisión.

Desde 2016, ha habido más de 500 demandas alegando violaciones de ERISA; desde 2020, los acuerdos relacionados superan los mil millones de dólares. Los administradores de planes de pensiones han visto de primera mano cómo sus colegas son demandados por tarifas excesivas, selección inadecuada de fondos indexados o problemas con las clases de acciones de fondos mutuos. Este tipo de demandas son abundantes, con ángulos ingeniosos, y se dirigen directamente contra individuos.

Piensa en el incentivo que esto crea: administras un plan de pensiones, compras Bitcoin, y luego Bitcoin cae un 50%. Un abogado demandante te envía una carta, y pasas tres años defendiéndote personalmente en el proceso de descubrimiento de pruebas.

Por el contrario, si no incluyes Bitcoin, incluso si Bitcoin sube a 200,000 dólares, nadie te demandará por ello.

La elección racional siempre fue: mantente alejado de las criptomonedas. Y casi todos lo hicieron.

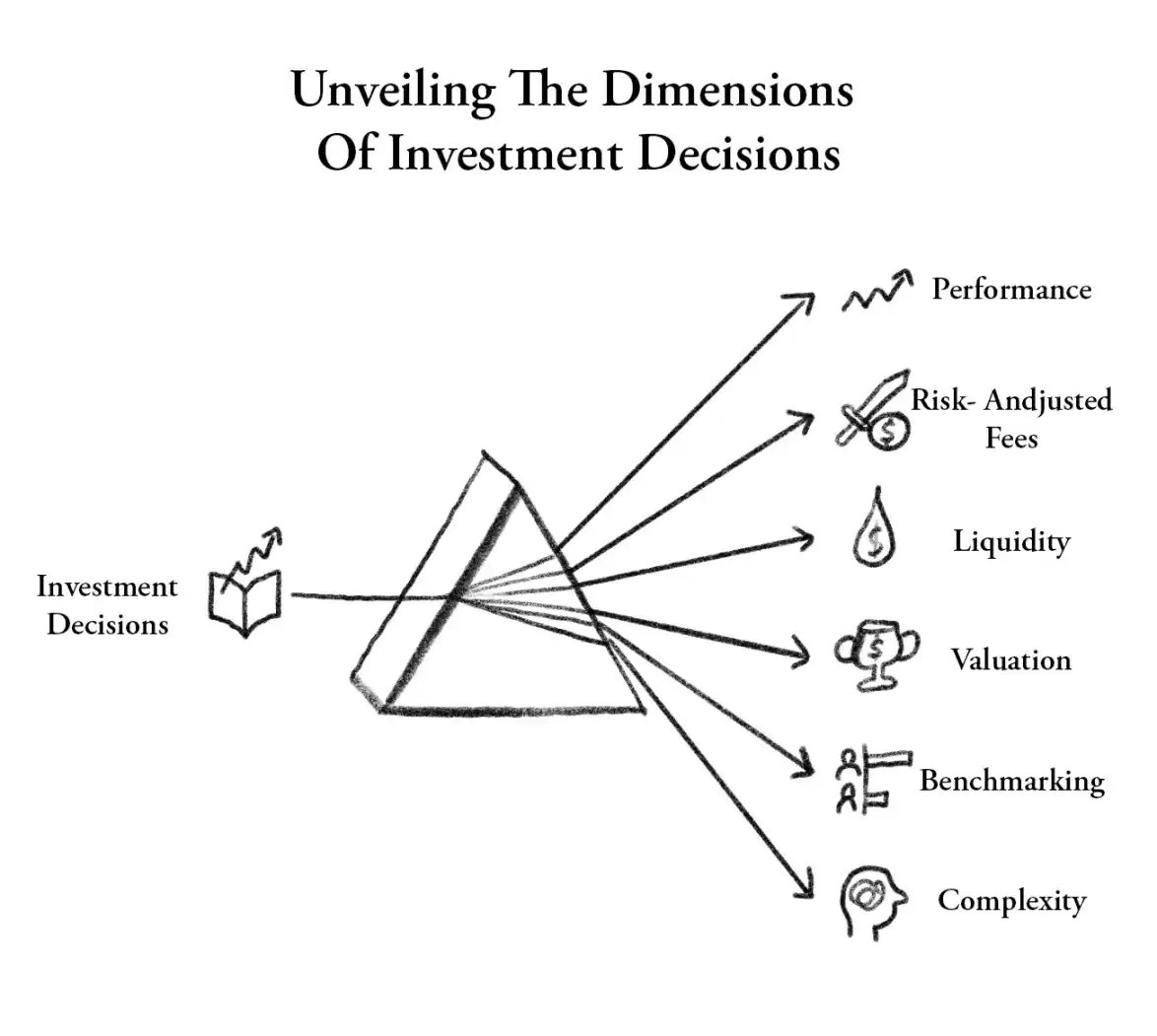

El Departamento de Trabajo durante el gobierno de Biden fue aún más lejos en 2022, afirmando claramente que los fiduciarios debían ejercer «extrema cautela» antes de tocar activos digitales. Ahora, esa guía ha sido revocada y reemplazada por una regla de puerto seguro de seis elementos: siempre que un fiduciario complete una revisión por escrito que cubra rendimiento, tarifas, liquidez, valoración, benchmark y complejidad, se considerará que ha cumplido con su deber de prudencia según ERISA. Siempre que el proceso sea conforme, incluso si el precio del activo cae, estará protegido de demandas personales.

No confundas el cambio de reglas con un cambio en los fundamentos del mercado. Para el inversor promedio, la volatilidad de los activos cripto sigue siendo la misma. Esta regla realmente protege a los administradores de fondos. Corrige el desequilibrio en el riesgo legal que marginó a las criptomonedas durante una década, permitiendo que los fiduciarios finalmente puedan decir que sí con tranquilidad.

Mecanismo de transmisión: Fondos de fecha objetivo

El propio Departamento de Trabajo anticipa que el principal medio de acceso serán los fondos de fecha objetivo. Esto es crucial para el impacto práctico en los ahorradores comunes.

La mayoría de las personas, al ser contratadas, eligen por defecto un fondo de fecha objetivo. Solo eliges un fondo cuyo año se acerque más a tu jubilación prevista, como el Fondo 2045, que ajusta automáticamente la asignación entre acciones y bonos a medida que envejeces, volviéndose más conservador cuanto más se acerca la fecha de vencimiento. La gran mayoría de quienes tienen estos fondos nunca vuelven a mirarlos.

Si los activos cripto se asignan a través de fondos de fecha objetivo, los inversores no comprarán Bitcoin activamente. Su cartera de jubilación asignará automáticamente un 1%–3% a Bitcoin, gestionado por instituciones profesionales y con rebalanceo automático.

Al igual que muchas personas tienen oro en su 401(k) sin saberlo. Así entró el oro en el sistema de pensiones, el mismo vehículo, la misma lógica, sin preguntar nunca al verdadero dueño del dinero.

Fidelity actuó primero en 2022, incluso antes de que la administración Biden emitiera su orientación, ofreciendo a los patrocinadores de planes de pensiones la opción de incluir activos digitales en sus carteras de inversión. En ese momento, Fidelity permitía a los patrocinadores incluir inversiones en activos digitales en sus carteras, y los participantes podían invertir hasta el 20% del saldo de su cuenta en Bitcoin. Históricamente, los patrocinadores de planes carecían de la protección legal correspondiente que les permitiera asignar Bitcoin con confianza sin asumir responsabilidad personal. Actualmente, se está elaborando dicha protección legal.

12 billones de dólares

El tamaño del plan 401(k) estadounidense es de aproximadamente 12 billones de dólares. Incluso una asignación del apenas 1% significaría alrededor de 120,000 millones de dólares fluyendo hacia activos digitales, superando el valor total bloqueado (TVL) de todo DeFi. Incluso si fuera solo el 0.1%, serían 12,000 millones de dólares, un tamaño equivalente al de los cinco mayores ETF de Bitcoin.

Anteriormente, cada ola de adopción institucional de cripto provenía de decisiones activas: los compradores de ETF compraban activamente, MicroStrategy mantenía activamente, los bancos construían productos de custodia activamente. Todas estas decisiones podían revertirse: un CFO podía vender las tenencias del tesoro, los inversores en ETF podían rescatar.

El canal 401(k) es estructuralmente completamente diferente; es el que la industria ha estado esperando desde el lanzamiento de los ETF spot. El dinero de las pensiones es dinero pasivo, que se mantendrá durante hasta 30 años. No venderá en pánico durante una caída, no se verá afectado por el índice de miedo y codicia, y no le importará cómo fluctuó el precio del petróleo la semana pasada.

Amy Oldenburg de Morgan Stanley señala que actualmente, el 80% de las operaciones con ETF de cripto provienen de inversores autodirigidos, no de asignaciones recomendadas por asesores. El mercado 401(k) está casi completamente impulsado por asesores profesionales. La nueva regulación del Departamento de Trabajo de EE. UU. abre un canal que anteriormente era inaccesible por razones estructurales, porque quienes controlaban el canal asumían una responsabilidad personal excesiva para abrir la puerta con seguridad.

Este también es un punto que las criptomonedas han enfatizado durante años: la verdadera ola de adopción masiva no vendrá de traders o early adopters tecnológicos, sino cuando la infraestructura del sistema de ahorro de la persona común se voltee automáticamente hacia las criptomonedas. Los fondos de fecha objetivo son esa infraestructura.

Riesgos y preocupaciones

Que una cuenta de trading caiga un 50% puede ser simplemente un trimestre malo. Que la cuenta de jubilación de un maestro de 55 años caiga un 50% es una naturaleza completamente diferente.

Bitcoin ha tenido drawdowns de más del 80% en mercados bajistas anteriores, alrededor del 50% en este ciclo, lo que algunos interpretan como «madurez». Pero perder la mitad de los ahorros de jubilación no duele menos por ser llamado «progreso».

Jaret Seiberg de TD Cowen escribe que aún sospecha que los fiduciarios no actuarán fácilmente hasta que los tribunales confirmen que las cláusulas de puerto seguro realmente protegen contra demandas. ERISA es una ley basada en procesos, pero la interpretación final corresponde a los tribunales.

El puerto seguro podría sostenerse sobre el papel, pero si un fondo de fecha objetivo con activos cripto cae un 40% en un mercado bajista, desencadenando la primera ronda de demandas, es una incógnita si podrá resistir.

El período de comentarios públicos finaliza el 1 de junio. El Departamento de Trabajo puede modificar la regla, retirarla o avanzar directamente con su implementación. Incluso si la versión final no cambia, desde la regla propuesta hasta que realmente llegue a las cuentas de pensiones, hay que pasar por equipos de cumplimiento, comités de inversión, integración de sistemas de proveedores de servicios de registro, revisiones fiduciarias, lo que lleva meses, y más probablemente años.

La fecha límite de julio de 2027 de Indiana es un mandato duro, mientras que la regla federal es solo un permiso blando, por lo que su ritmo de implementación será muy diferente.

En la década de 1980, las acciones entraron en las cuentas de pensiones a través de fondos mutuos; a principios del siglo XXI, las acciones internacionales entraron a través de fondos de fecha objetivo; luego siguieron los REITs, los bonos protegidos contra la inflación, las materias primas. Su llegada nunca fue porque los ahorradores para la jubilación lo pidieran activamente.

Las criptomonedas están ahora en este punto de inflexión. Los ETF spot son el producto, la nueva regulación del Departamento de Trabajo es el marco regulatorio, Fidelity, Charles Schwab, Morgan Stanley son los canales de distribución, la Ley CLARITY escribe la clasificación de los activos cripto en la ley estatutaria, proporcionando la base legal para la revisión prudente de los fiduciarios.

Todas las piezas del rompecabezas están en su lugar, solo falta la última.

Si algún día en el futuro, un administrador de un plan de pensiones agrega Bitcoin a un fondo de fecha objetivo. Bitcoin se hunde un 60%, un jubilado pierde grandes ahorros, un abogado presenta una demanda.

En ese momento, la única pregunta importante será: ¿el juez acepta que el puerto seguro protegió a la persona que tomó esa decisión?

Actualmente, nadie sabe la respuesta. El Departamento de Trabajo cree que sí, TD Cowen cree que podrían pasar años antes de que se resuelva.

Hasta que se litigue y se resuelva el primer caso, se les pide a todos los administradores de planes de pensiones de EE. UU. que confíen en un papel que nunca ha sido probado en un tribunal.