Original | Odaily Planet Daily (@OdailyChina)

Autor | Ding Dang (@XiaMiPP)

El 24 de febrero, Armani Ferrante, CEO de Backpack, anunció un plan de canje de staking por acciones, mediante el cual los usuarios que hagan staking del token nativo de la plataforma Backpack durante al menos 1 año tendrán la oportunidad de canjear estos tokens por acciones reales de la empresa a una proporción fija. La empresa ha reservado el 20% de las acciones para este plan.

En esta breve declaración, la cantidad de información liberada supera con creces la narrativa convencional de TGE.

Porque, en la narrativa tradicional de TGE, los usuarios son considerados titulares de tokens de la comunidad o tráfico; pero en este diseño, Backpack intenta que los usuarios pasen de ser usuarios del producto a ser propietarios legales de la empresa.

La pregunta es: ¿realmente puede establecerse? ¿Es esto una innovación financiera o un experimento de alto riesgo que baila al borde de la regulación? ¿Cambia la estructura de poder o es solo una forma más avanzada de gestión de fichas? Para entender esto, debemos volver a la trayectoria histórica de Backpack.

Backpack: Una empresa que surgió de las ruinas

Backpack es una plataforma integrada de "cartera + exchange" centrada en el ecosistema de Solana, fundada por Armani Ferrante, exmiembro de FTX y Alameda Research. Se estableció después del colapso de FTX y hace hincapié en el cumplimiento normativo y la custodia de usuarios.

Sin embargo, a diferencia de la ruta de desarrollo "primero trading, luego ecosistema" de exchanges centralizados como Binance, la ruta de Backpack es inversa. Comenzó con la cartera y los NFT, acumulando gradualmente usuarios, comunidad y base tecnológica, para finalmente lanzar el exchange.

Repasando la historia de Backpack. En 2022, el colapso de FTX no solo desgarró la estructura crediticia de toda la industria cripto, sino que también golpeó directamente a los proyectos asociados. Backpack había completado justo antes del colapso de FTX una ronda de financiación de 20 millones de dólares liderada por FTX Ventures y Jump Crypto. Pero con la caída del imperio, aproximadamente el 80% del capital operativo de Backpack también se evaporó. En ese entonces, Backpack se posicionó como un "sistema operativo de cartera + xNFT", con el objetivo de proporcionar una entrada más segura e integrada para los usuarios de Solana, evitando depender de plataformas centralizadas.

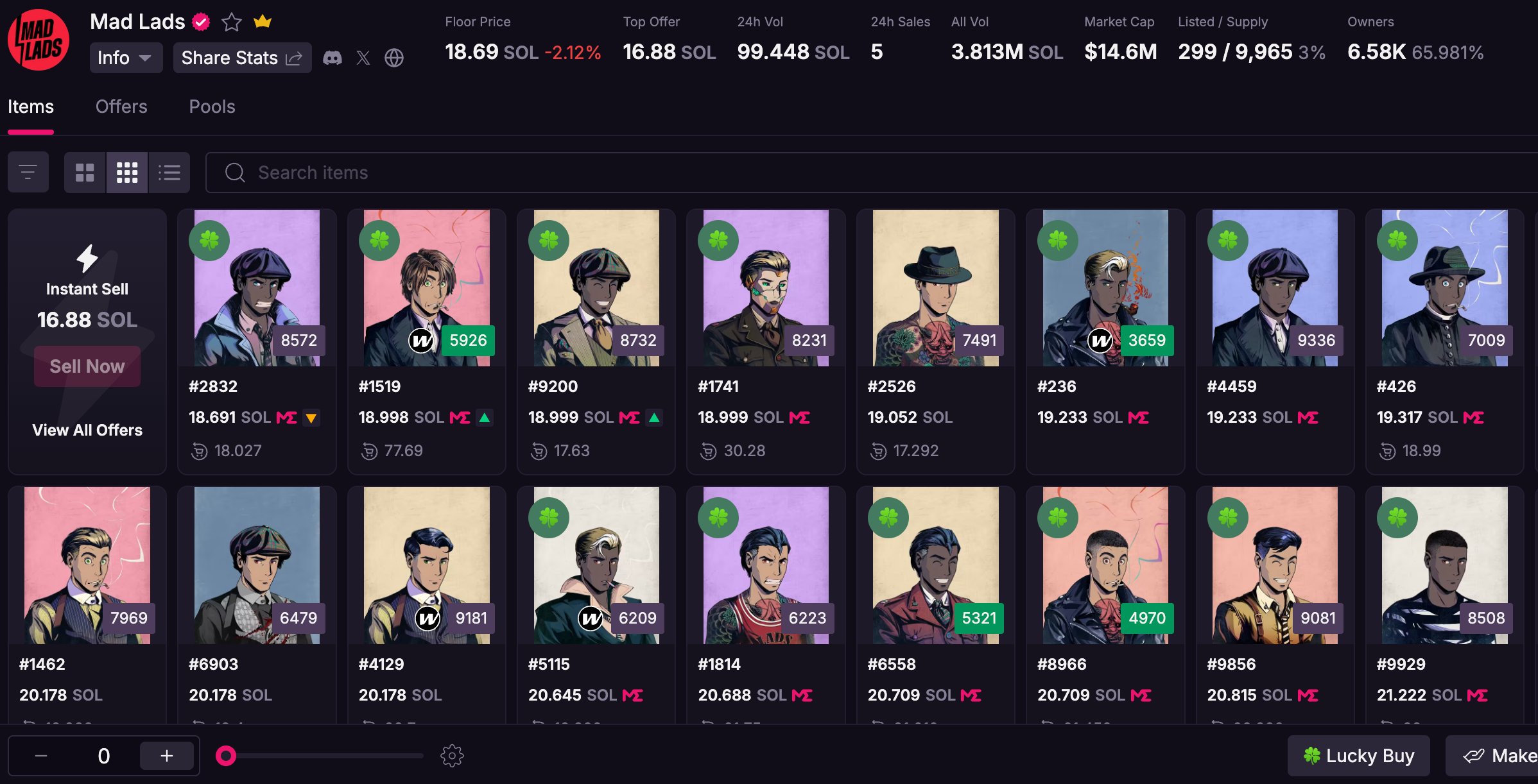

En abril de 2023, en la depresión del mercado bajista, Backpack lanzó discretamente la serie Mad Lads NFT, con un precio de acuñación de 6.9 SOL, que llegó a ser una de las principales comunidades NFT en Solana ese año, con un precio de piso máximo que alcanzó los 229.4 SOL. En la actualidad, cuando el auge de los NFT ha pasado, el precio de piso de Mad Lads se mantiene en 18.8 SOL, más del doble del precio de acuñación original.

En noviembre del mismo año, Backpack obtuvo la licencia de VARA en Dubái y lanzó Backpack Exchange (exchange), pero entonces solo era una prueba a pequeña escala. En ese momento, ya había acumulado la confianza de los usuarios a través de la cartera y los NFT, para luego monetizar el tráfico mediante el exchange. En febrero de 2024, Backpack completó una ronda de financiación Serie A de 17 millones de dólares, con una valoración de 120 millones de dólares. En enero de 2025, adquirió los activos de FTX Europe por 32.7 millones de dólares, obteniendo la licencia europea MiFID II, fortaleciendo aún más su base de cumplimiento y comprometiéndose a gestionar las reclamaciones de los clientes de FTX EU.

Backpack nació con una cuchara de oro, pero también se reconstruyó desde las ruinas. Después de casi 3 años, Backpack ha acumulado un volumen de trading de más de 400.000 millones de dólares y activos de usuarios que superan los 350 millones de dólares.

Ahora, está a punto de realizar una transición aún mayor.

Plan de emisión de tokens y vinculación con acciones

El 17 de febrero, Backpack anunció el inicio de la verificación de identidad previa al TGE, el primer paso para que los usuarios reclamen tokens.

En el modelo económico de tokens publicado por Backpack, el suministro total de tokens es de 1.000 millones. El suministro total previo a la OPI es de 625 millones (62.5%), liberado en tres etapas:

- Primera etapa (TGE): Libera el 25% del suministro total, es decir, 250 millones de tokens. De estos, 240 millones (24%) se asignan a los holders de puntos, y 10 millones (1%) a los holders de Mad Lads. Esta etapa se asigna 100% a los usuarios, sin participación del equipo interno.

- Segunda etapa (previo a la OPI): Representa el 37.5%, es decir, 375 millones de tokens, como "desbloqueo por activación de crecimiento", liberado gradualmente según hitos clave (como aprobaciones regulatorias, lanzamiento de nuevos productos y expansión geográfica).

- Tercera etapa (post OPI): También representa el 37.5%, es decir, 375 millones de tokens, depositados en el inventario de la empresa, con un período de bloqueo de un año después de la OPI, destinados al equipo e inversores.

En su plan de distribución de tokens, ya vemos que la emisión de tokens está estrechamente vinculada a la OPI. Backpack está negociando los términos de una nueva ronda de financiación de 50 millones de dólares, con una valoración de 1.000 millones de dólares. Si calculamos según esta valoración, el 20% de las acciones tiene un valor de 200 millones de dólares.

En la breve historia de la industria de las criptomonedas, la emisión de tokens ha evolucionado discretamente de ser una herramienta de financiación opcional a convertirse en la "elección por defecto" y la vía predeterminada para casi todos los proyectos. Como usuarios, estamos familiarizados con esta forma, pero también va más allá de lo que conocemos.

Visto desde toda la industria, este玩法 (mecánica de juego) llena un vacío. Coinbase tuvo éxito en su OPI en 2021, pero nunca emitió un token nativo; proyectos DeFi como Uniswap emitieron tokens de gobernanza, pero no siguieron el camino de la cotización en bolsa. Backpack, en cambio, prueba un "sistema de doble vía", donde los tokens se utilizan para incentivos comunitarios y las acciones para la propiedad a largo plazo, pero esto no tiene precedentes en la industria cripto.

¿Es viable emitir tokens + OPI?

Aunque este plan es audaz e innovador, enfrenta desafíos regulatorios.

En el contexto regulatorio estadounidense, la mayoría de los tokens podrían ser considerados valores por la SEC. De ser así, las empresas deben cumplir con las normas de registro, divulgación y anti-fraude. Si en el futuro se avanza hacia una OPI, la SEC revisará el historial de emisión de tokens, el diseño estructural y los posibles registros de infracciones.

Es más complejo aún, la coexistencia de acciones y tokens podría provocar un "conflicto de propiedad": los inversores de la OPI temen la dilución de derechos (como derechos de voto, dividendos), mientras que los holders de tokens esperan la captura de valor, lo que podría verse como "doble financiación" o conducta engañosa. Especialmente durante la era Gensler 2022-2024, con una aplicación más estricta, muchos proyectos abandonaron directamente la OPI.

En resumen, emitir tokens toma la vía rápida de "financiación descentralizada/en cadena", la OPI toma la vía lenta de "financiación de capital compatible/regulada". Backpack intenta conducir dos vehículos simultáneamente, lo que requiere una gran capacidad de diseño estructural y comunicación regulatoria, de lo contrario podría enfrentar retrasos en la cotización o multas regulatorias.

La industria cripto, aunque no tiene precedentes completos, no carece de ellos. Coinbase, también como exchange centralizado, aunque completó su OPI en 2021, en realidad también consideró emitir tokens. Can Sun, cofundador de Backpack, reveló en un podcast hace dos años que participó en el trabajo de cotización de Coinbase, ayudándoles a diseñar un modelo económico de tokens. Aunque Coinbase finalmente optó por una cotización pura de acciones, esta experiencia proporcionó una referencia valiosa para Backpack. Y en ese entonces, ya planeaba realizar este deseo incumplido en Backpack.

¿Puede cambiar la industria?

Hoy, la realidad de la industria cripto es que una gran cantidad de tokens se deprecian más del 80% un año después de su lanzamiento, "el lanzamiento del token es la cima" casi se ha convertido en una maldición. Backpack parece estar buscando otro camino: dar a los tokens la posibilidad de convertirse en acciones, impulsando un cambio en la forma de incentivos.

En el pasado, el modo que conocíamos era "ganar tokens con el producto", es decir, el equipo del proyecto primero crea un buen producto, los usuarios ganan recompensas en tokens usándolo, como participación en tarifas, minería de liquidez, airdrops, etc. El valor del token proviene del rendimiento real del producto. La forma de Backpack se parece más a utilizar la expectativa del token para alimentar la valoración de la empresa, es decir, la vinculación con acciones, la narrativa de la OPI, utilizando el valor esperado del token para reunir rápidamente capital, comunidad y atención, elevando así la valoración de la empresa, acelerando la financiación y la iteración del producto. El token ya no es solo una herramienta de recompensa, sino un motor de valoración.

Por supuesto, esta transformación está llena de incertidumbre. ¿Cómo lo界定 (delimitará/definirá) la regulación? ¿Cómo se equilibrarán los derechos entre acciones y tokens? ¿Realmente el mercado comprará esta narrativa de futuros accionistas? Estas preguntas no tienen respuestas preparadas. Pero en un momento pesimista para la industria cripto, Backpack al menos intenta ofrecer una nueva tensión.

Backpack se reconstruyó una vez sobre las ruinas, esta vez, intenta tender un puente en la grieta del sistema.