Autor: Santiago Roel Santos

Compilado por: Luffy, Foresight News

Título original: ¿Las criptomonedas sin interés compuesto no pueden superar a las acciones?

Al escribir este artículo, el mercado de criptomonedas está experimentando una caída brutal. Bitcoin tocó el nivel de $60,000, SOL cayó al precio de la liquidación de activos de la quiebra de FTX, y Ethereum también cayó a $1,800. No voy a profundizar en los argumentos bajistas a largo plazo.

Este artículo quiere explorar un problema más fundamental: por qué los tokens no pueden lograr un crecimiento compuesto.

Durante los últimos meses, he mantenido un punto de vista: desde una perspectiva fundamental, los activos cripto están severamente sobrevalorados, la Ley de Metcalfe no puede respaldar las valoraciones actuales, y la desconexión entre las aplicaciones prácticas de la industria y el precio de los activos podría persistir durante años.

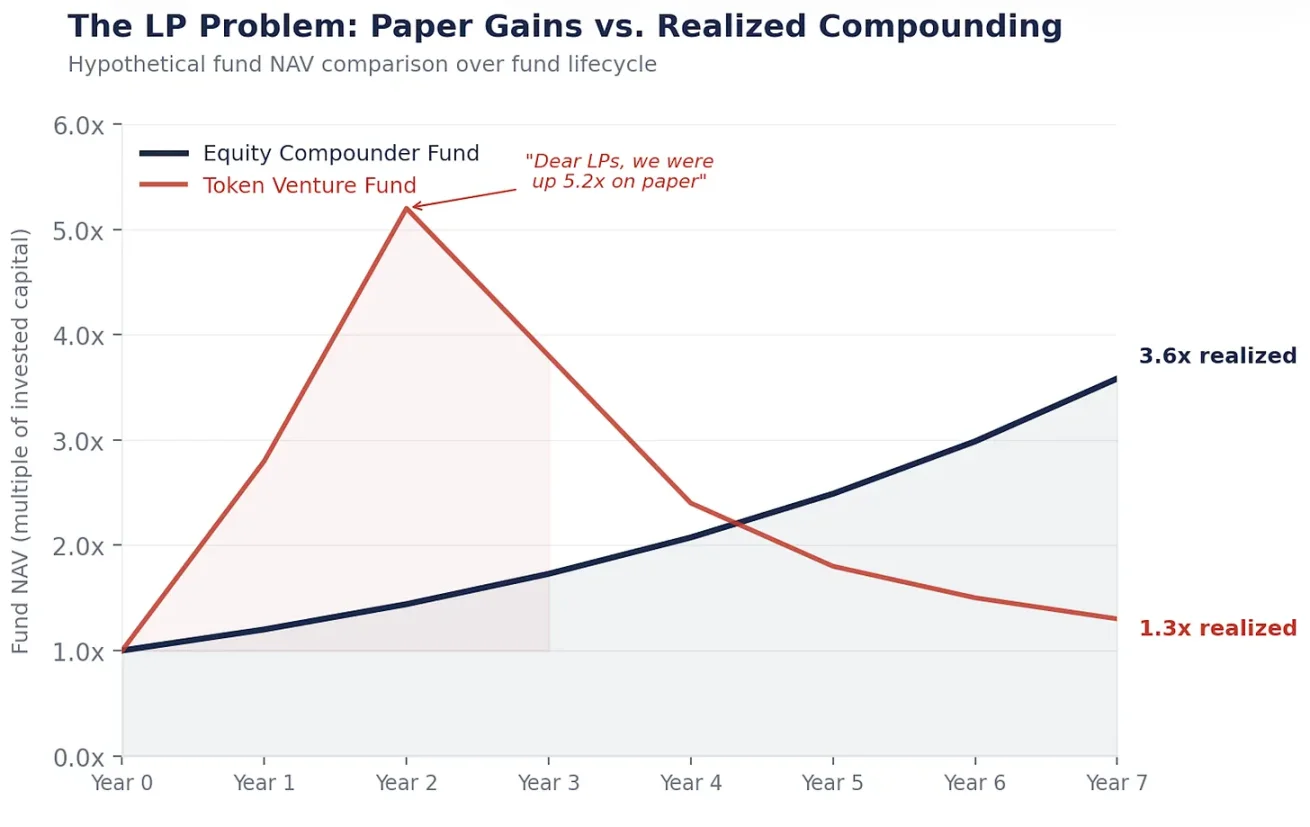

Imaginen esta escena: «Estimados proveedores de liquidez, el volumen de transacciones de stablecoins ha crecido 100 veces, pero los rendimientos que les hemos traído son solo de 1.3 veces. Gracias por su confianza y paciencia.»

¿Cuál es la objeción más fuerte a todo esto? «Eres demasiado pesimista, no entiendes el valor inherente de los tokens, este es un nuevo paradigma.»

Precisamente entiendo muy bien el valor inherente de los tokens, y ese es el meollo del problema.

El motor del interés compuesto

La capitalización de mercado de Berkshire Hathaway es ahora de aproximadamente $1.1 billones, no porque el timing de Buffett sea perfecto, sino porque esta empresa tiene la capacidad de crecer de manera compuesta.

Cada año, Berkshire reinvierte sus ganancias en nuevos negocios, expande los márgenes de beneficio, adquiere competidores, aumentando así el valor intrínseco por acción, y el precio de la acción sube consecuentemente. Este es un resultado inevitable, porque el motor económico subyacente se está fortaleciendo constantemente.

Este es el valor central de una acción. Representa la propiedad de un motor que reinvierte ganancias. La gerencia obtiene ganancias, luego asigna capital, planifica el crecimiento, reduce costos, recompra acciones; cada decisión correcta se convierte en un peldaño para el próximo crecimiento, formando el interés compuesto.

1 dólar creciendo a un interés compuesto del 15% durante 20 años se convierte en $16.37; 1 dólar almacenado a una tasa de interés del 0% durante 20 años, sigue siendo solo 1 dólar.

Las acciones pueden transformar 1 dólar de ganancia en 16 dólares de valor; mientras que los tokens, solo pueden convertir 1 dólar de tarifa en 1 dólar de tarifa, sin apreciación alguna.

Por favor, muestra tu motor de crecimiento

Veamos qué pasa cuando un fondo de capital privado adquiere una empresa con un flujo de caja libre anual de $5 millones:

Año 1: Logra $5 millones de flujo de caja libre, la gerencia lo reinvierte, invierte en I+D, construye canales de custodia de fondos para stablecoins, paga deudas. Estas son tres decisiones clave de asignación de capital.

Año 2: Cada decisión genera retornos, el flujo de caja libre aumenta a $5.75 millones.

Año 3: Los beneficios de las etapas anteriores continúan componiéndose, apoyando la implementación de una nueva ronda de decisiones, el flujo de caja libre alcanza los $6.6 millones.

Este es un negocio con un crecimiento compuesto del 15%. $5 millones aumentan a $6.6 millones, no porque el sentimiento del mercado sea alto, sino porque cada decisión de asignación de capital tomada por las personas se empodera mutuamente y avanza capa por capa. Persistiendo así durante 20 años, $5 millones eventualmente se convertirán en $82 millones.

Ahora veamos el desarrollo de un protocolo cripto con ingresos por tarifas anuales de $5 millones:

Año 1: Gana $5 millones en tarifas, se distribuyen en su totalidad a los que hacen staking de tokens, el capital sale completamente del sistema.

Año 2: Quizás gane otros $5 millones en tarifas, suponiendo que los usuarios estén dispuestos a regresar, y luego se distribuye nuevamente en su totalidad, el capital sale nuevamente.

Año 3: Cuánto se gana depende completamente de cuántos usuarios participen aún en este «casino».

No hay interés compuesto alguno, porque no hubo reinversión en el primer año, naturalmente no habrá una rueda de crecimiento en el tercer año. Los planes de subsidios por sí solos están lejos de ser suficientes.

El diseño del token es así por naturaleza

Esto no es accidental, es una estrategia a nivel legal.

Mirando hacia atrás en 2017-2019, la SEC (Comisión de Bolsa y Valores de EE. UU.) investigó rigurosamente todos los activos que parecían valores. En ese entonces, todos los abogados que asesoraban a los equipos de protocolos cripto dieron el mismo consejo: bajo ninguna circunstancia el token debe parecer una acción. No se le puede dar a los tenedores de tokens derecho a reclamar flujos de caja, no se le puede dar al token derecho de gobierno sobre la entidad central de desarrollo, no se pueden retener ganancias, hay que definirlo como un activo de utilidad, no como un producto de inversión.

Así, toda la industria cripto, al diseñar tokens, deliberadamente los distanció de las acciones. Sin derecho a reclamar flujos de caja, para evitar parecer dividendos; sin derecho de gobierno sobre la entidad central de desarrollo, para evitar parecer derechos de accionistas; sin retención de ganancias, para evitar parecer una tesorería corporativa; las recompensas por staking se definen como retorno por participación en la red, no como ganancia de inversión.

Esta estrategia funcionó. La gran mayoría de los tokens evitaron con éxito ser clasificados como valores, pero al mismo tiempo, perdieron toda posibilidad de lograr un crecimiento compuesto.

Esta clase de activo, desde su nacimiento, fue deliberadamente diseñada para no poder realizar la acción central que crea riqueza a largo plazo: el interés compuesto.

Los desarrolladores poseen las acciones, tú solo tienes el «cupón»

Cada protocolo cripto principal tiene detrás una entidad central de desarrollo con fines de lucro. Estas entidades son responsables de desarrollar el software, controlar la interfaz frontal, poseer la propiedad de la marca, conectar recursos de cooperación empresarial. ¿Y los tenedores de tokens? Solo obtienen derechos de voto de gobierno y un derecho fluctuante a reclamar los ingresos por tarifas.

Este modelo está en todas partes en la industria. La entidad central de investigación y desarrollo posee el talento, la propiedad intelectual, la marca, los contratos de cooperación empresarial y el derecho a elegir la estrategia; los tenedores de tokens solo obtienen un «cupón» fluctuante vinculado al volumen de uso de la red, y el «privilegio» de votar sobre propuestas que la entidad de desarrollo ignora cada vez más.

Esto también explica por qué, cuando Circle adquiere un protocolo como Axelar, el comprador adquiere las acciones de la entidad central de desarrollo, no los tokens. Porque las acciones pueden generar interés compuesto, los tokens no.

La falta de una intención clara por parte de los reguladores ha generado este resultado distorsionado en la industria.

Qué es lo que realmente posees

Dejando de lado todas las narrativas del mercado, ignorando la volatilidad de los precios, mira lo que los tenedores de tokens realmente obtienen.

Haciendo staking de Ethereum, puedes obtener un rendimiento de aproximadamente 3%-4%, y este rendimiento está determinado por el mecanismo de inflación de la red y se ajusta dinámicamente según la tasa de staking: cuantos más stakers, menor el rendimiento; cuantos menos stakers, mayor el rendimiento.

Esto es esencialmente un cupón de tasa flotante vinculado al mecanismo establecido del protocolo, no es una acción en absoluto, es un bono.

Ciertamente, el precio de Ethereum podría subir de $3000 a $10000, pero el precio de un bono basura también podría duplicarse si el diferencial de tasas se reduce, eso no lo convierte en una acción.

La pregunta clave es: ¿mediante qué mecanismo crece tu flujo de caja?

Crecimiento del flujo de caja de las acciones: La gerencia reinvierte las ganancias, logrando un crecimiento compuesto, la magnitud del crecimiento = retorno sobre el capital × tasa de reinversión. Tú, como tenedor, participas en un motor económico en constante expansión.

Flujo de caja de los tokens: Depende completamente del volumen de uso de la red × tasa de tarifa × participación en el staking, lo que obtienes es solo un cupón que fluctúa con la demanda de espacio de bloques. En todo el sistema, no hay mecanismo de reinversión, ni motor de crecimiento compuesto.

La alta volatilidad de los precios hace que la gente crea erróneamente que posee acciones, pero desde la estructura económica, la gente en realidad posee productos de renta fija, además con una volatilidad anualizada del 60%-80%. Esto es literalmente lo peor de ambos mundos.

La gran mayoría de los tokens, después de deducir la dilución por inflación, tienen un rendimiento real de solo 1%-3%. Ningún inversor de renta fija en el mundo aceptaría esta relación riesgo/retorno, pero la alta volatilidad de este tipo de activos siempre logra atraer oleadas de compradores, esta es la verdadera encarnación de la «teoría del tonto mayor».

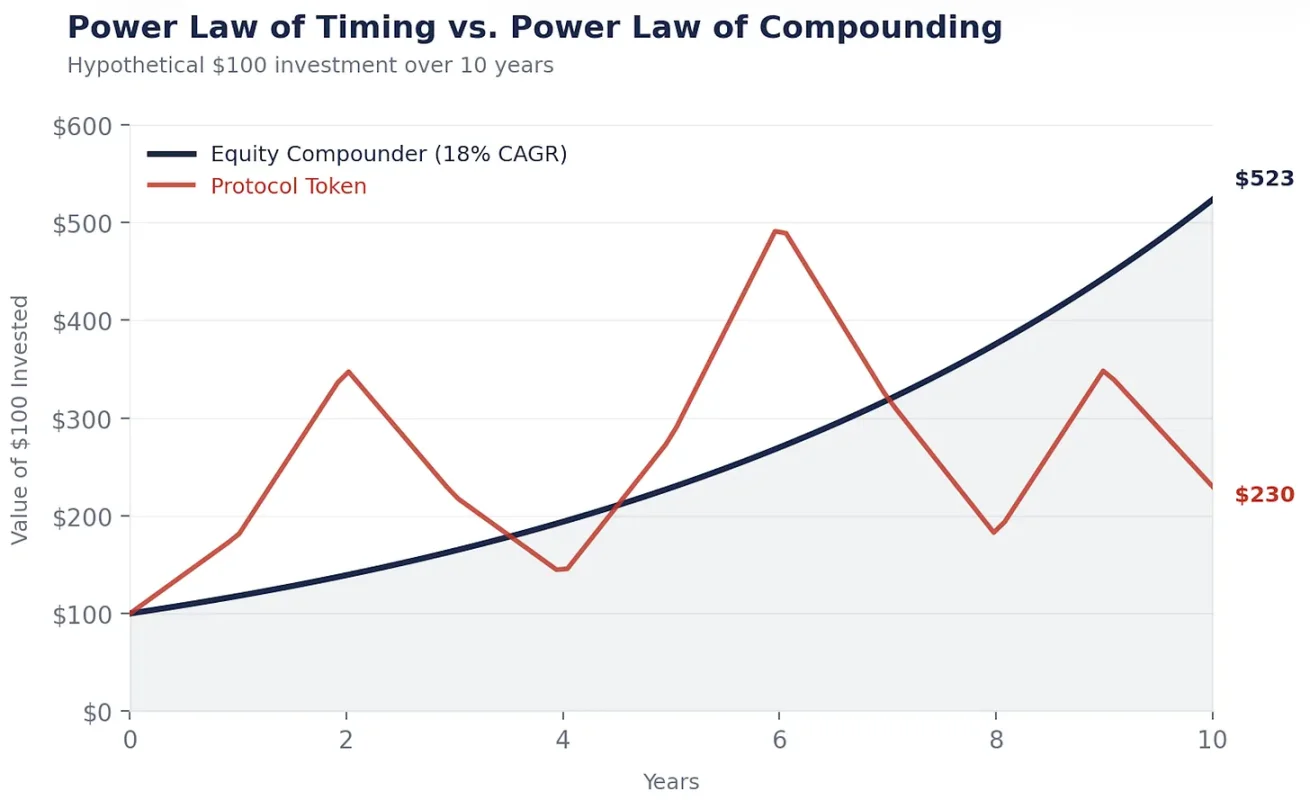

Ley de potencias del timing, no ley de potencias del interés compuesto

Esta es la razón por la cual los tokens no pueden acumular valor y crecer de manera compuesta. El mercado se está dando cuenta gradualmente de esto, no es estúpido, sino que está comenzando a virar hacia acciones relacionadas con las cripto. Primero fueron los bonos del tesoro de activos digitales, y luego cada vez más capital comenzó a fluir hacia aquellas empresas que utilizan la tecnología cripto para reducir costos, aumentar ingresos y lograr un crecimiento compuesto.

La creación de riqueza en el ámbito cripto sigue la ley de potencias del timing: aquellos que ganaron grandes sumas de dinero compraron temprano y vendieron en el momento adecuado. Mi propia cartera de inversiones sigue esta regla, no es sin razón que los activos cripto se denominan «venture capital de liquidez».

La creación de riqueza en el ámbito de las acciones sigue la ley de potencias del interés compuesto: Buffett no se hizo rico por el momento en que compró Coca-Cola, sino por comprarla y mantenerla durante 35 años, dejando que el interés compuesto hiciera su trabajo.

En el mercado cripto, el tiempo es tu enemigo: si lo mantienes demasiado tiempo, las ganancias se evaporan. Los diseños de alta inflación, baja circulación, alta valoración totalmente diluida, sumados a la realidad de un mercado con exceso de espacio de bloques y demanda insuficiente, son razones importantes detrás de esto. Los activos super líquidos son una de las pocas excepciones.

En el mercado de valores, el tiempo es tu aliado: cuanto más tiempo mantengas activos de crecimiento compuesto, más notables serán los beneficios traídos por las matemáticas.

El mercado cripto recompensa a los traders, el mercado de valores recompensa a los holders (tenedores). Y en la realidad, hay muchas más personas que se enriquecieron manteniendo acciones que personas que ganaron dinero negociando.

Debo verificar estos datos repetidamente, porque cada proveedor de liquidez pregunta: «¿Por qué no simplemente comprar Ethereum?»

Podríamos mostrar el gráfico de una acción de crecimiento compuesto: Danaher, Constellation Software, Berkshire, y compararlo con el gráfico de Ethereum: la curva de la acción de crecimiento compuesto sube constantemente hacia arriba y a la derecha, porque el motor económico subyacente se fortalece cada año; mientras que el precio de Ethereum sube y baja violentamente, en ciclos repetidos, y la ganancia acumulada final depende completamente del momento en que entraste y saliste.

Quizás las ganancias finales de ambos sean similares, pero mantener acciones te permite dormir tranquilo por la noche, mientras que mantener tokens requiere que seas un profeta que puede predecir el mercado. «Mantener a largo plazo es mejor que intentar elegir el momento», todos lo entienden, pero la dificultad está en realmente persistir en mantener. Las acciones hacen que mantener a largo plazo sea más fácil: el flujo de caja proporciona un piso al precio de la acción, los dividendos te dan paciencia para esperar, las recompras continúan componiéndose mientras mantienes. Y el mercado cripto hace que mantener a largo plazo sea extremadamente difícil: los ingresos por tarifas se secan, las narrativas del mercado cambian, no tienes ningún apoyo, ningún piso de precio, ningún cupón estable, solo fe.

Prefiero ser un holder, no un profeta.

Estrategia de inversión

Si los tokens no pueden generar interés compuesto, y el interés compuesto es la forma central de crear riqueza, entonces la conclusión se explica por sí misma.

Internet creó billones de dólares en valor, ¿hacia dónde fluyó finalmente este valor? No hacia protocolos como TCP/IP, HTTP, SMTP. Son bienes públicos, de gran valor, pero no pueden traer ningún retorno a los inversores a nivel de protocolo.

El valor finalmente fluyó hacia empresas como Amazon, Google, Meta, Apple. Ellas construyeron negocios sobre la base de los protocolos y lograron un crecimiento compuesto.

La industria cripto está repitiendo el mismo error.

Las stablecoins se están convirtiendo gradualmente en el TCP/IP del ámbito monetario, son extremadamente prácticas, tienen una alta tasa de adopción, pero si el protocolo en sí puede capturar un valor que coincida con esto, aún no se sabe. USDT tiene detrás una empresa con acciones, no un mero protocolo, hay una lección importante escondida aquí.

Aquellas empresas que integran la infraestructura de stablecoins en sus operaciones, reducen la fricción de pago, optimizan el capital de trabajo, reducen costos de divisas, son los verdaderos sujetos de crecimiento compuesto. Un director financiero, si ahorra $3 millones en costos anuales cambiando los pagos transfronterizos a canales de stablecoins, puede reinvertir esos $3 millones en ventas, desarrollo de productos o pago de deudas, y esos $3 millones continuarán creciendo de manera compuesta. En cuanto al protocolo que facilitó esta transacción, solo ganó una tarifa, sin interés compuesto alguno.

La teoría del «protocolo gordo» sostenía que los protocolos cripto capturarían más valor que la capa de aplicación. Pero siete años después, las cadenas públicas ocupan aproximadamente el 90% de la capitalización de mercado total de las cripto, pero su participación en las tarifas ha caído en picado del 60% al 12%; la capa de aplicación contribuye con aproximadamente el 73% de las tarifas, pero su valoración es menos del 10%. El mercado siempre es eficiente, estos datos ya lo dicen todo.

Hoy el mercado todavía se aferra a la narrativa del «protocolo gordo», pero el próximo capítulo de la industria cripto inevitablemente será escrito por acciones potenciadas por la criptografía: aquellas empresas que tienen usuarios, generan flujos de caja, y cuya gerencia puede usar la tecnología cripto para optimizar el negocio y lograr una mayor velocidad de crecimiento compuesto, su desempeño superará con creces al de los tokens.

Las carteras de inversión de empresas como Robinhood, Klarna, NuBank, Stripe, Revolut, Western Union, Visa, Blackrock, sin duda superarán a una canasta de tokens.

Estas empresas tienen un piso de precio real: flujos de caja, activos, clientes, mientras que los tokens no. Cuando la valoración de los tokens se infla a múltiplos absurdos basados en ingresos futuros, se puede imaginar la severidad de su caída.

Ser largo plazo en la tecnología cripto, ser cauteloso al elegir tokens, y tener una posición importante en acciones de empresas que pueden amplificar sus ventajas utilizando infraestructura cripto y lograr un crecimiento compuesto.

La frustrante realidad

Todos los intentos de resolver el problema del interés compuesto de los tokens, inadvertidamente confirman mi punto de vista.

Aquellos DAO que intentan realizar una asignación de capital real, como MakerDAO comprando bonos del tesoro, estableciendo sub-DAOs, nombrando equipos especializados en áreas, están remodelando lentamente el modelo de gobierno corporativo. Cuanto más un protocolo quiere lograr un crecimiento compuesto, más tiene que acercarse a la forma de una empresa.

Los bonos del tesoro de activos digitales y las herramientas de empaquetamiento de acciones tokenizadas tampoco resuelven este problema. Solo crean un segundo derecho de reclamo sobre el mismo flujo de caja, compitiendo con el token subyacente. Este tipo de herramientas no hacen que el protocolo sea mejor para el crecimiento compuesto, solo redistribuyen los ingresos desde los tenedores de tokens que no poseen la herramienta hacia aquellos que sí la poseen.

La quema de tokens no es una recompra de acciones. El mecanismo de quema de Ethereum es como un termostato de temperatura fija, inmutable; mientras que la recompra de acciones de Apple es una decisión flexible tomada por la gerencia según la situación del mercado. La asignación inteligente de capital, la capacidad de ajustar la estrategia según las condiciones del mercado, es el núcleo del interés compuesto. Las reglas rígidas no pueden generar interés compuesto, las decisiones flexibles sí.

¿Y la regulación? Esta es en realidad la parte más digna de discusión. Hoy los tokens no pueden generar interés compuesto, la raíz está en que los protocolos no pueden operar como empresas: no pueden registrarse como empresas, no pueden retener ganancias, no pueden hacer promesas legalmente vinculantes a los tenedores de tokens. La ley GENIUS demuestra que el Congreso de EE. UU. puede incorporar tokens al sistema financiero sin sofocar su desarrollo. Cuando tengamos un marco que permita a los protocolos operar utilizando las herramientas de asignación de capital de las empresas, ese será el mayor catalizador en la historia de la industria cripto, con un impacto que superará con creces al ETF spot de Bitcoin.

Hasta entonces, el capital inteligente continuará fluyendo hacia las acciones, y la brecha de interés compuesto entre tokens y acciones se ampliará cada año.

Esto no es ser bajista con blockchain

Quiero aclarar algo: blockchain es un sistema económico, su potencial es infinito, y definitivamente se convertirá en la infraestructura subyacente para pagos digitales y comercio de agentes inteligentes. Mi empresa, Inversion, está desarrollando una blockchain precisamente porque creemos firmemente en esto.

El problema no es la tecnología en sí, sino el modelo económico de los tokens. Las redes blockchain actuales solo transfieren valor, no lo acumulan ni lo reinvierten para lograr interés compuesto. Pero esto eventualmente cambiará: la regulación mejorará, la gobernanza madurará, siempre habrá algún protocolo que encuentre la manera de retener y reinvertir valor como lo hacen las buenas empresas. Cuando llegue ese día, los tokens, excepto en el nombre, serán esencialmente acciones, y el motor del interés compuesto se pondrá oficialmente en marcha.

No soy bajista sobre ese futuro, solo tengo mi propia evaluación sobre el momento de su llegada.

Llegará el día en que las redes blockchain puedan lograr un crecimiento compuesto del valor, y hasta entonces, elegiré comprar empresas que, utilizando la tecnología cripto, logren un crecimiento compuesto más rápido.

Podría equivocarme en el timing, la industria cripto es un sistema con capacidad de adaptación, y esta es también una de sus características más valiosas. Pero no necesito ser absolutamente preciso, solo necesito estar en lo correcto en la dirección general: el desempeño a largo plazo de los activos de crecimiento compuesto eventualmente superará al de otros activos.

Y esta es precisamente la magia del interés compuesto. Como dijo Munger: «Es impresionante cómo personas como nosotros, simplemente esforzándonos por no ser estúpidos persistentemente, en lugar de buscar ser extremadamente inteligentes, obtuvimos una ventaja tan enorme a largo plazo.»

La tecnología cripto reduce drásticamente el costo de la infraestructura, y la riqueza finalmente fluirá hacia aquellos que utilicen esta infraestructura de bajo costo para lograr un crecimiento compuesto.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram: https://t.me/bitpush