Nota del editor: Mientras el mercado sigue debatiendo repetidamente «si ha llegado la recesión», este artículo adelanta la perspectiva y se enfoca en la estructura restrictiva subyacente. Actualmente, la interacción entre el shock energético, la geopolítica y la política monetaria está remodelando un entorno macroeconómico más complejo. En este entorno, los bancos centrales ya no tienen una función de reacción clara, las trayectorias tradicionales de subida o bajada de tipos de interés han dejado de ser efectivas simultáneamente, y el espacio de política está «bloqueado».

El artículo redefine la recesión de un «resultado económico» a un «estado estratégico», que no solo comprime el crecimiento y el empleo, sino que también debilita la capacidad de negociación de un país, su atractivo de capital y su credibilidad externa, perdiendo así la iniciativa en el juego global. Precisamente por ello, los gobiernos de diversos países están utilizando medios fiscales, diplomáticos e incluso geopolíticos para reemplazar las herramientas monetarias, esencialmente para ganar tiempo ante la caída del crecimiento y evitar verse obligados a negociar durante una recesión.

Bajo este marco, el núcleo del mercado ya no es la trayectoria de los tipos de interés en sí, sino «quién puede liberarse de las restricciones y quién sigue atrapado en ellas». Esta diferencia se refleja primero en los mercados de divisas y de tipos de interés, y luego se transmite a los precios de los activos y los flujos de capital. Cuando las valoraciones continúan aumentando en medio de una desaceleración del crecimiento, detrás podría no estar una mejora de los fundamentales, sino la expectativa política de que «no se permitirá que ocurra una recesión».

Cuando la energía, el capital y el poder se entrelazan nuevamente, los problemas macroeconómicos ya no son solo problemas económicos, sino un juego sistémico que trasciende los límites de las políticas.

El texto original a continuación:

Este informe no hace predicciones, sino que intenta restaurar una posible estructura: si el actual shock energético continúa contagiándose y evoluciona hacia una recesión global, ¿qué estructura presentaría este proceso?

Es muy probable que esta recesión no se desarrolle por la trayectoria que conocemos, sino de una manera que carece de referentes históricos claros, transmitiéndose capa por capa en el sistema financiero y amplificándose gradualmente. Es importante enfatizar que «predecir si ocurrirá» y «entender cómo ocurre» son dos cosas completamente diferentes, y este artículo se preocupa por esto último.

También debo aclarar que no creo que este escenario vaya a ocurrir necesariamente. Sinceramente, tampoco soy ese «dinero inteligente» que en el último mes ha comprado petróleo, vendido acciones en corto y las ha mantenido hasta materializar ganancias. Mi mayor exposición actual está, de hecho, en el ecosistema Hyperliquid, que se ha beneficiado silenciosamente de la volatilidad geopolítica, siendo uno de los pocos activos que aún reporta rendimientos positivos este año, mientras que las «Siete Grandes» acciones estadounidenses y Bitcoin en general están en retroceso.

Menciono esto solo para señalar: lo más peligroso en el mercado nunca es juzgar mal la dirección, sino tener primero una posición y luego, a partir de ahí, construir un marco para explicar el mundo.

El problema es que este sistema en sí lo presupone todo

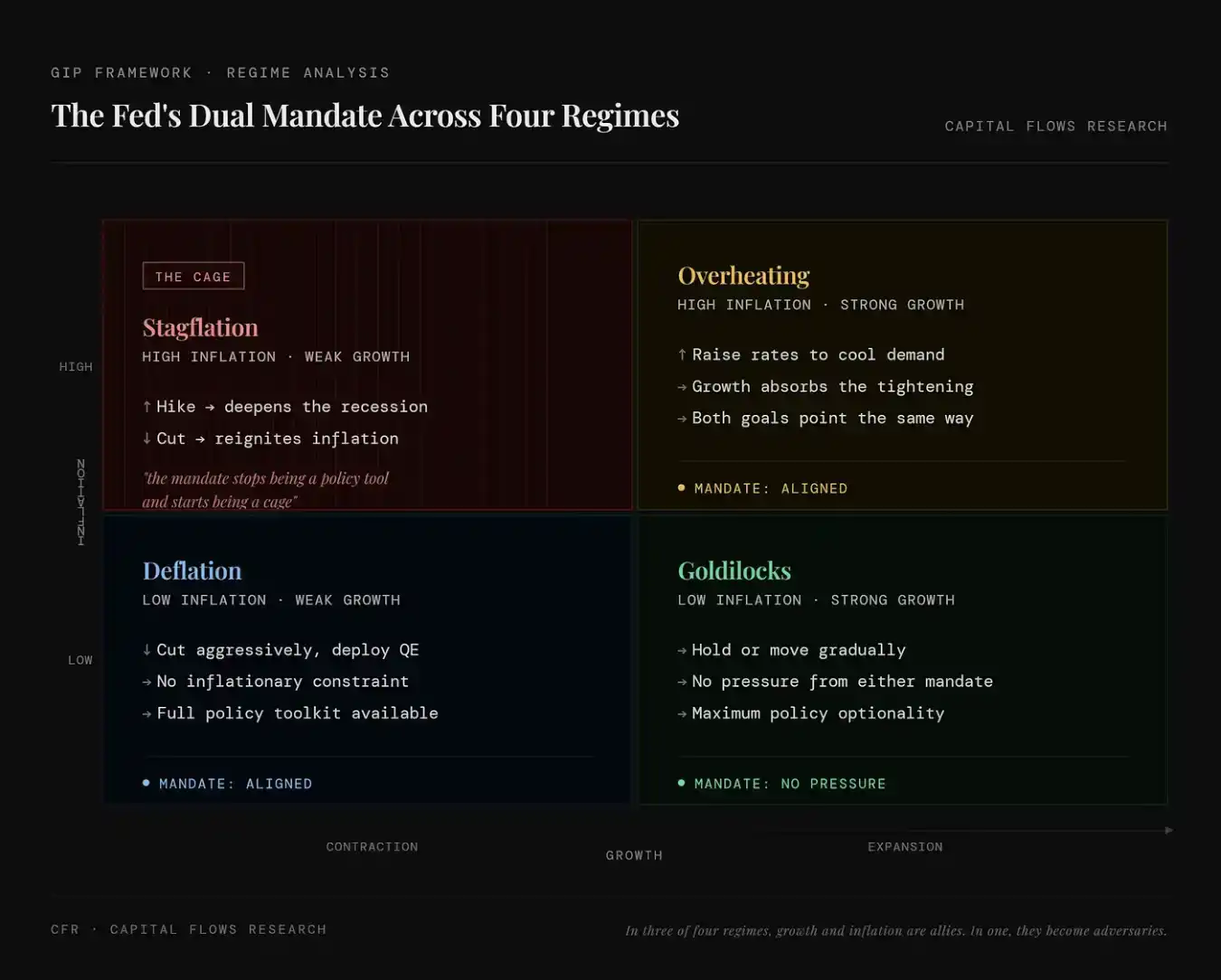

El shock de oferta es una de las pocas variables que rompe las relaciones económicas convencionales. En la mayoría de los casos, el crecimiento y la inflación van en la misma dirección: cuanto más se calienta la economía, más suben los precios; cuando la economía se enfría, la inflación retrocede. La política macroeconómica está diseñada en torno a esta relación, y la lógica subyacente del sistema moderno de bancos centrales también se basa en esta suposición.

La declaración de la Fed es típica: «Nuestro doble mandato es lograr el pleno empleo y la estabilidad de precios.»

Detrás de esta definición, en realidad se esconde una premisa: que el crecimiento y la inflación son básicamente compatibles. En la gran mayoría de los casos, esta premisa se cumple. Pero en una situación específica, comienzan a contrarrestarse mutuamente. Una vez que se entra en este estado, el «doble mandato» deja de ser una herramienta de política operable y se parece más a una restricción invisible.

Esta «atadura» no es una mera suposición teórica. Desde finales de la década de 1990, los entornos de fijación de precios con características estanflacionarias han representado menos del 10% del tiempo en los mercados. Entre los varios estados económicos listados en la tabla siguiente, es el más raro, pero corresponde al peor desempeño de los rendimientos de los activos, especialmente para aquellos activos principales que la mayoría de la gente posee.

Este es precisamente el momento en el que nos encontramos. La razón por la que la volatilidad actual es tan intensa y la gente está tan alarmada no es porque la recesión sea un hecho consumado, sino porque estamos en el único escenario: cualquier acción que tome la Reserva Federal, al resolver un problema, empeorará otro.

Cadena de transmisión

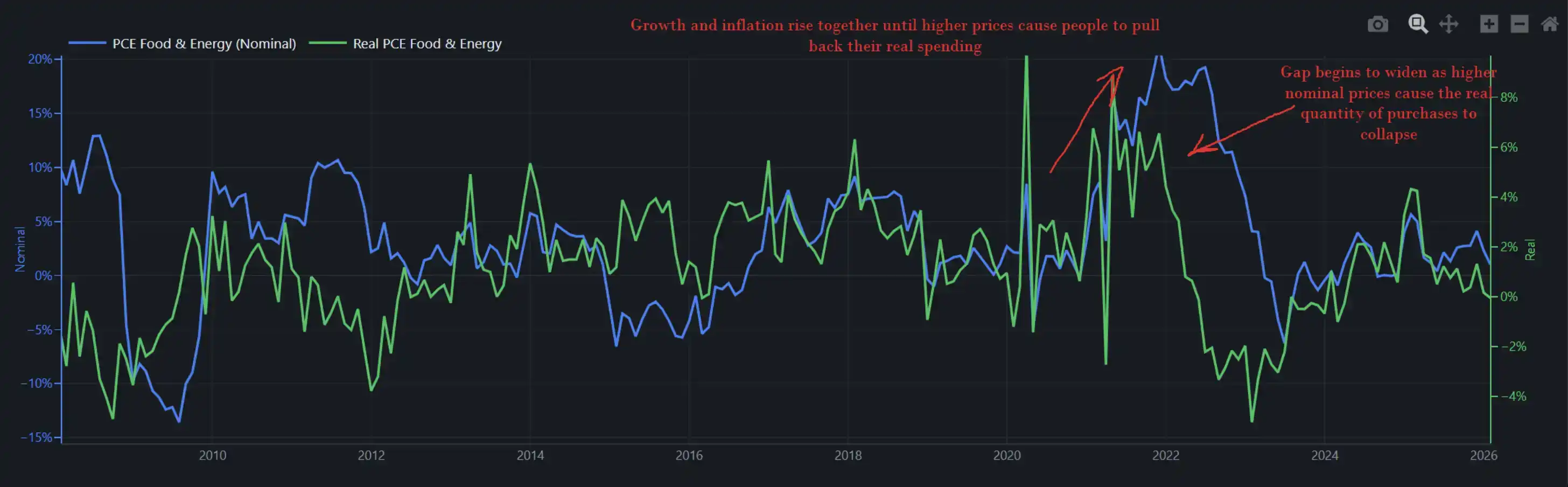

El siguiente gráfico muestra los cambios nominales y reales en el gasto relacionado con alimentos y energía en la economía. En otras palabras, refleja simultáneamente «cuánto dinero gastaron realmente» los consumidores estadounidenses (cantidad) y «cuánto les cobraron» (precio).

Cuando el crecimiento y la inflación suben simultáneamente, los precios más altos no destruyen inmediatamente la demanda; la gente elige aguantar, se queja, lucha por aumentos salariales y sigue consumiendo. Así fue en 2022, y por eso la Fed pudo subir las tasas de interés de manera continua en ese entorno sin provocar un colapso económico inmediato. En ese momento, la tasa de crecimiento interanual del consumo real se acercaba al 8%, y la economía misma tenía capacidad para absorber el shock.

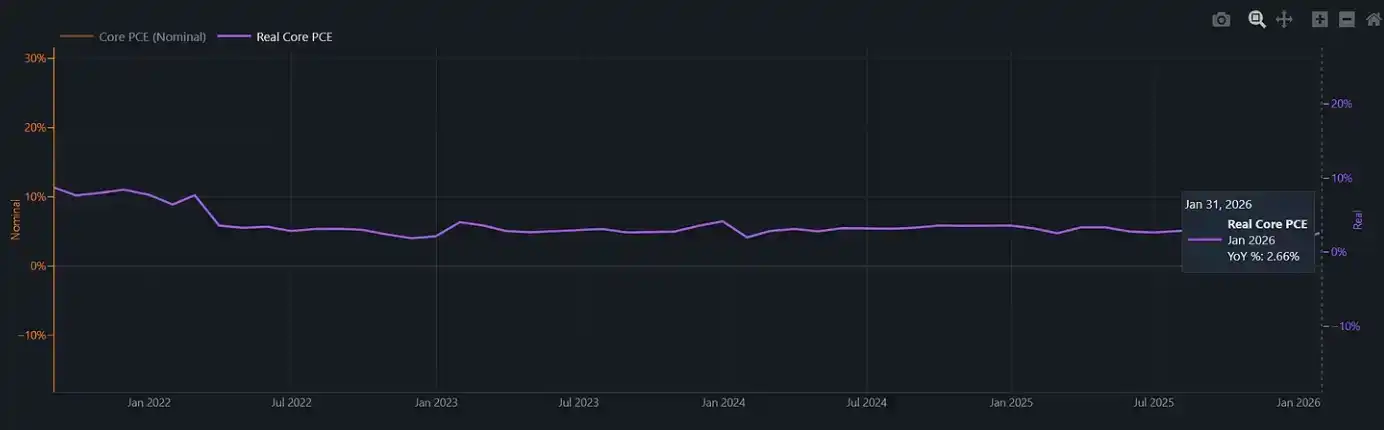

Nuestro crecimiento interanual del gasto real actual ronda el 2% (mientras que durante el shock energético anterior en 2022, esta cifra se acercó al 8%).

En 2022, la Fed subió las tasas en un entorno económico que aún tenía suficiente impulso para soportar un endurecimiento de las condiciones financieras. Ahora, ese colchón ha desaparecido. Si en este momento ocurriera otro shock inflacionario, por ejemplo, el IPC de alimentos, que históricamente suele subir con retraso entre tres y seis meses después de un shock energético, la Fed se enfrentaría a un entorno político con casi ningún «camino de salida elegante»: seguir subiendo las tasas con un consumo real de solo alrededor del 2% podría quebrar directamente a los consumidores; mientras que optar por no hacer nada y permitir que la inflación repunte equivaldría a confirmar que están atrapados en una «jaula».

La predicción GDPNow de la Fed de Atlanta acaba de caer por debajo del 2%.

Geopolítica

Existe una línea de análisis que se queda en el precio de las materias primas en sí: subida del precio del petróleo, aumento de los costos de insumos, bancos centrales limitados, desaceleración del crecimiento. Para muchas carteras de inversión, este marco ya es suficientemente completo. Pero al menos hay que admitir que el shock energético no ocurre en el vacío.

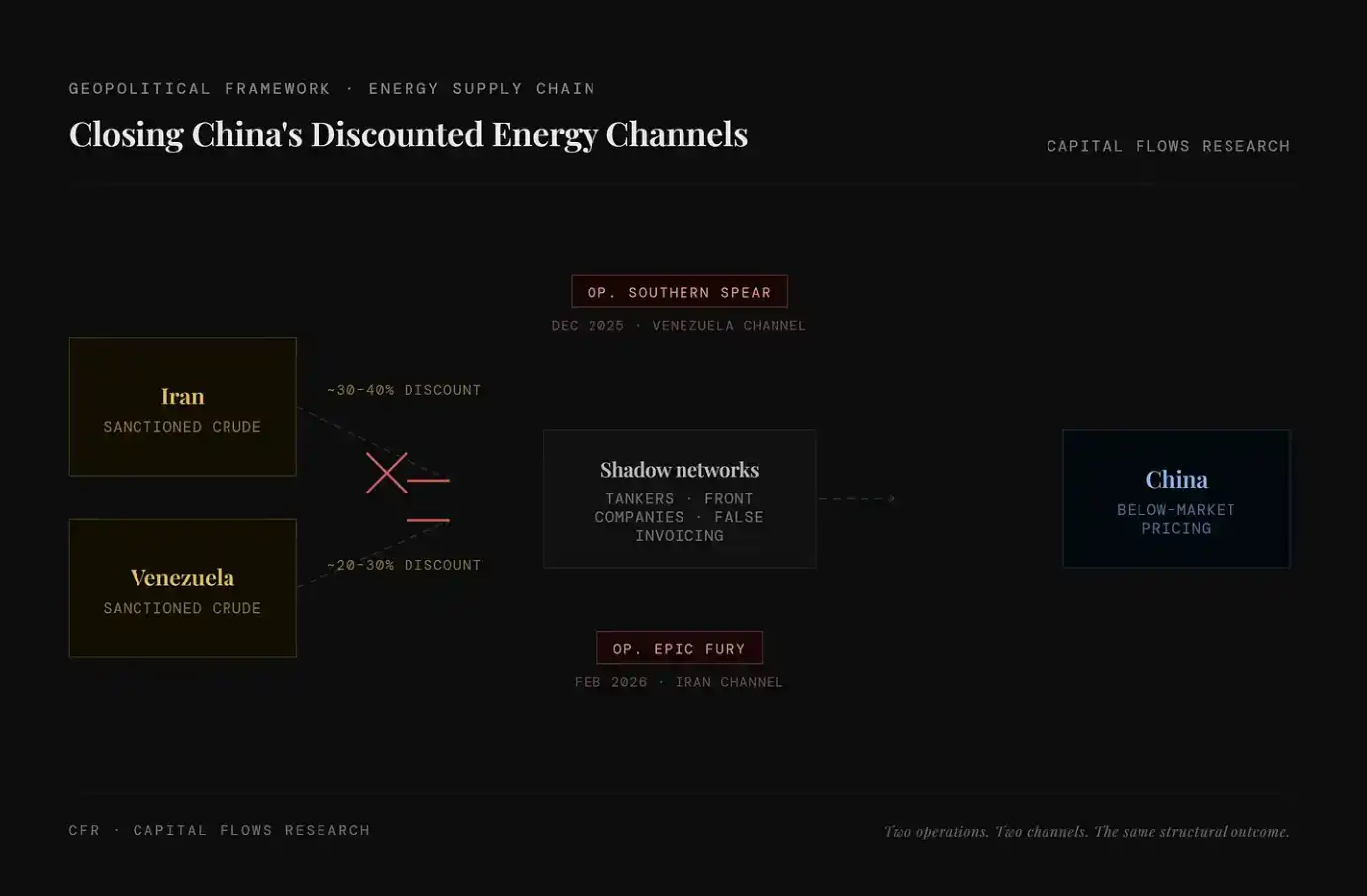

En los últimos dos años, Estados Unidos ha estado restringiendo sistemáticamente el acceso de China a energía barata, incluyendo el crudo iraní y venezolano, recursos que antes fluían through una «red fantasma» a precios muy inferiores a los del mercado. En cuanto a si la «Operation Epic Fury» tenía esta consideración estratégica o simplemente aceleró una tendencia ya en curso, esa pregunta está fuera de mi capacidad de juicio. Lo que puedo observar es la estructura general que se presenta alrededor de este proceso.

Las noticias sobre Jared Kushner suelen centrarse en una «narrativa ética»: por un lado, actuó como principal negociador de Trump en Medio Oriente, y por otro, recaudó 5 mil millones de dólares de fondos soberanos del Golfo, fondos que provenían precisamente de los gobiernos con los que estaba negociando.

Pero más que el problema ético, me interesa la lógica operativa que refleja este comportamiento. Kushner no actuó con negligencia, ni su equipo fue improvisado. Cuando la «capa de transacciones» opera con tanta frecuencia e intensidad en tan poco tiempo, a menudo significa que detrás hay un arreglo estructural claro: esta administración está tratando las acciones militares, las palancas económicas y los flujos de capital como herramientas interconectadas dentro del mismo sistema.

En otras palabras, no son operaciones aleatorias, sino una secuencia de acciones diseñada y en marcha.

Para la discusión de este artículo, el punto más crucial es: este shock del precio del petróleo no es un «evento climático» fortuito; tiene sus impulsores y sus beneficiarios. Esto afectará directamente tu juicio sobre su duración y las respuestas políticas.

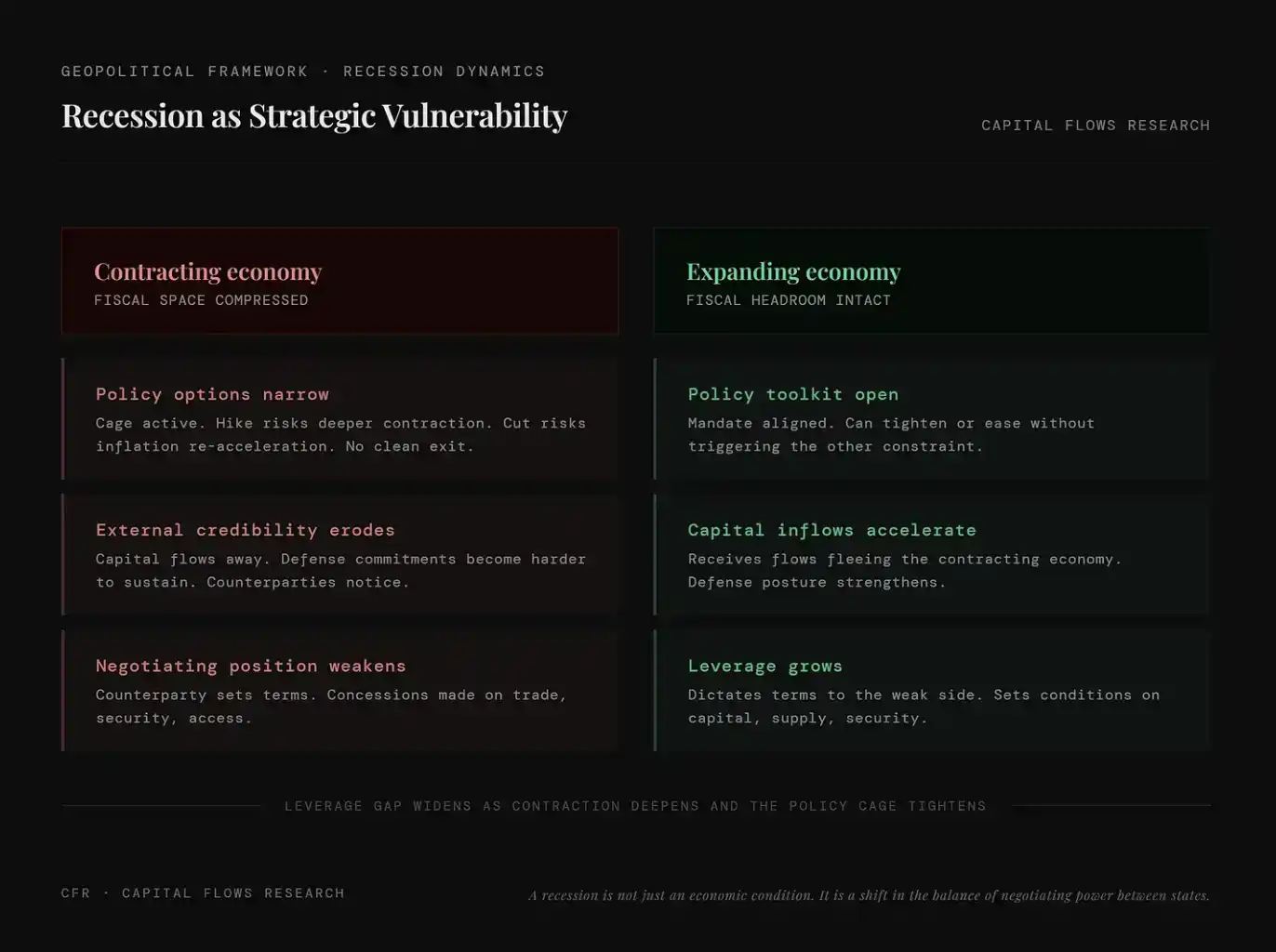

Recesión, como una vulnerabilidad estratégica

La comprensión tradicional de la recesión es económica: contracción de la producción, aumento del desempleo, intervención del banco central. Pero el marco utilizado aquí es diferente: incorpora la estructura de incentivos geopolíticos junto con la lógica económica.

La recesión no es solo un estado económico, sino una redistribución de la estructura de poder de negociación entre países.

El mecanismo no es complicado: una vez que un país cae en recesión, su espacio fiscal, capital político y credibilidad externa se contraen simultáneamente. El gobierno no puede movilizar recursos que no existen, y el banco central también tiene dificultades para normalizar la política sin agravar la contracción. Y sus contrapartes en áreas como comercio, seguridad y mercados de capitales se darán cuenta de esto y lo incluirán en sus condiciones de negociación.

Por el contrario, los países que puedan evitar la recesión, o simplemente «caer en recesión más tarde», están en el otro lado de la balanza: pueden dictar las reglas, atraer capital que fluye desde economías en contracción y acumular palancas estratégicas que originalmente necesitarían ser consumidas por sus oponentes para mantenerse en funcionamiento.

Esta no es una idea nueva, sino la lógica más antigua en la gobernanza estatal. Lo especial de este momento es que este mecanismo está operando en un entorno particular: los bancos centrales de las principales economías importadoras ya están sujetos a la «jaula» de la que hablamos antes.

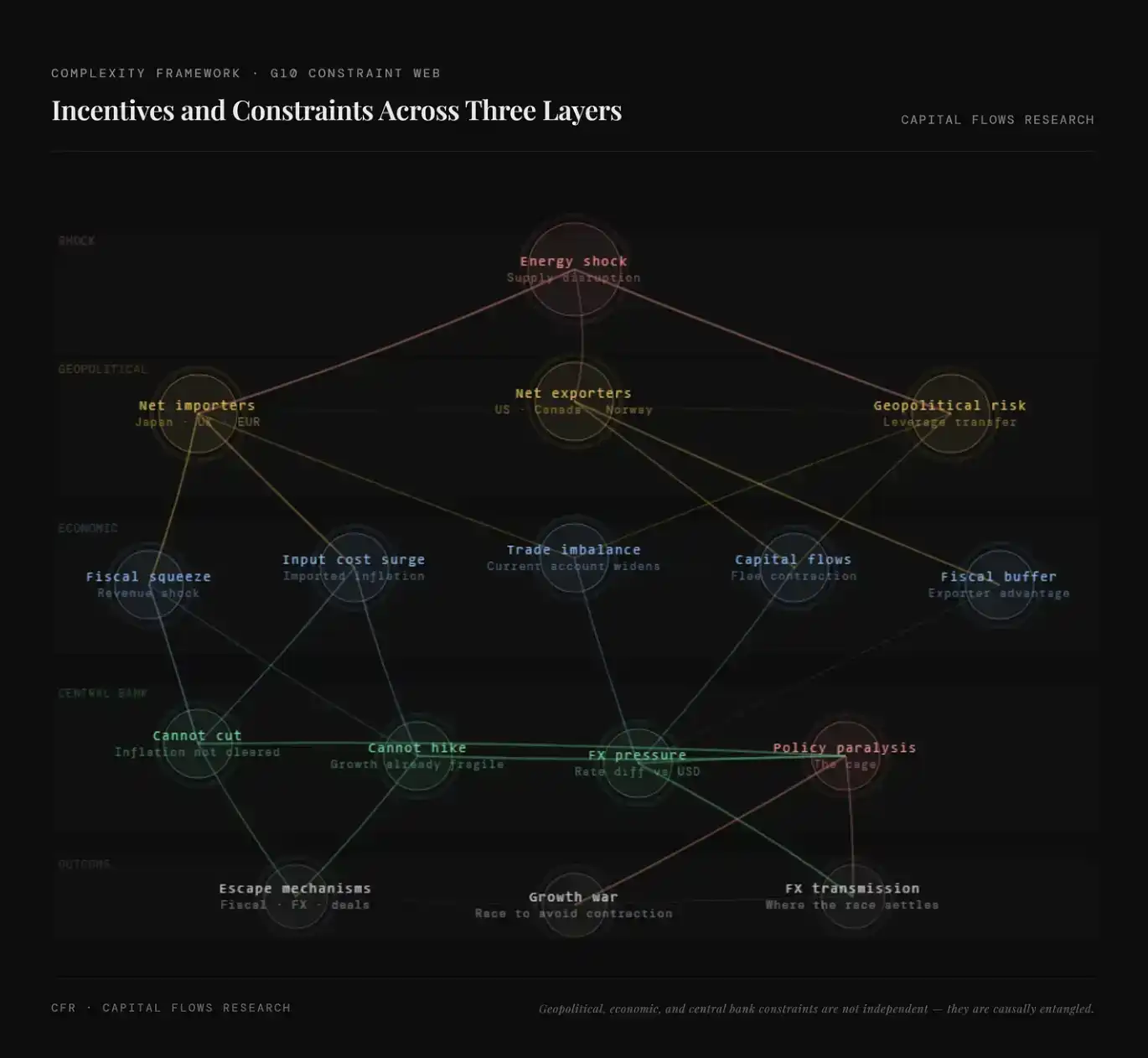

En tal entorno, el G10 no es un conjunto homogéneo, sino que está dividido por su estructura energética. Estados Unidos, Canadá y Noruega son productores netos de petróleo; cuando sube el precio del petróleo, su sector energético se expande, y el banco central se enfrenta a una estructura inflacionaria completamente diferente a la de otros países. En comparación, Japón, Reino Unido, Alemania, Francia, Italia y la mayoría de los países de la zona euro son importadores netos; cada subida del precio del petróleo se transmite directamente a sus costos de producción, balanza comercial y nivel general de inflación. En un mundo donde el petróleo se utiliza como una herramienta geopolítica, son esencialmente la parte que «vende energía en corto».

El punto de impacto de esta «jaula» también es completamente diferente entre los dos tipos de países. Para los exportadores netos, incluso frente a presiones estanflacionarias globales, aún pueden depender de los ingresos energéticos y el empleo relacionado como amortiguador; mientras que para los importadores netos, soportan el shock inflacionario sin la cobertura de ingresos. Sus bancos centrales no pueden flexibilizar (porque la inflación aún no ha remitido) y tampoco pueden endurecer más (porque el crecimiento ya es frágil). Estructuralmente, esta restricción presiona mucho más a los importadores netos de energía que a Washington.

Geopolítica, economía y restricciones de los bancos centrales, y los mecanismos de incentivos que los atraviesan

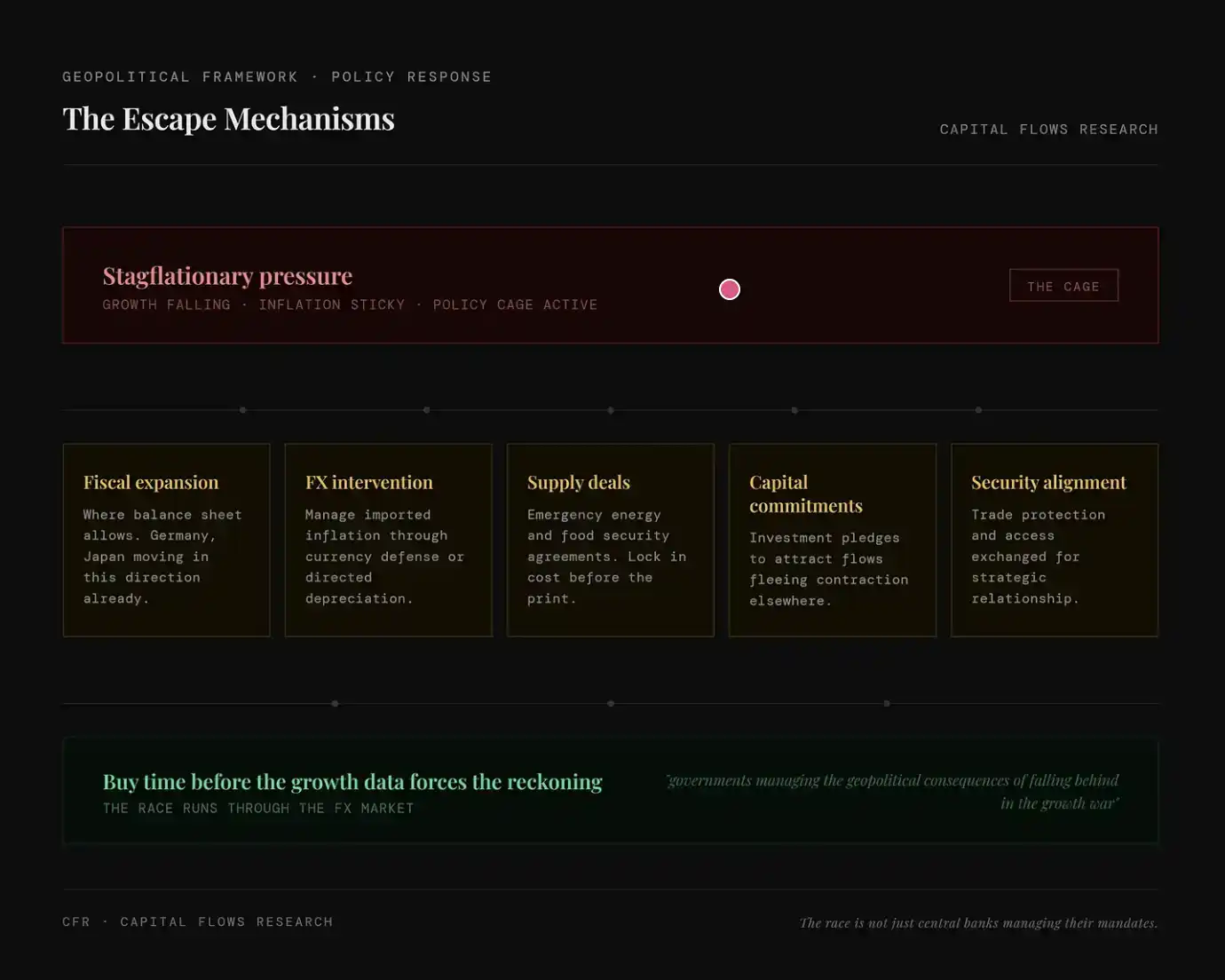

A nivel geopolítico, la clave no está en la competencia entre las diversas economías importadoras, sino en su relación con las fuerzas que se benefician de su debilitamiento. Un país en recesión se convierte en un socio comercial más «fácil de tratar», un garante de seguridad menos confiable, y también un objetivo más fácil para ese tipo de influencia paciente y de penetración a largo plazo, una estrategia que China en particular ha mostrado estar dispuesta a adoptar. China no necesita «golpear» activamente a una economía debilitada; solo necesita esperar, proporcionar financiamiento, asegurar relaciones de suministro y, durante el proceso de negociación mientras el otro pasa de fuerte a débil, obtener gradualmente una dependencia estructural. La recesión es precisamente la condición que hace posible todo esto. Por lo tanto, evitar la recesión no es solo un objetivo económico, sino también estratégico. Todos los gobiernos del campo de los importadores netos de energía lo saben, aunque no necesariamente lo expresen así.

A nivel económico, el incentivo central es: «comprar tiempo» antes de que un mayor deterioro del crecimiento obligue a reacciones políticas más desordenadas. A través de acuerdos de suministro, fijar costos antes de la próxima publicación de datos inflacionarios; mediante compromisos de inversión, atraer capital que de otro modo podría huir por las expectativas de contracción económica; a través de acuerdos comerciales, reemplazar los mecanismos de precios que han fallado. Estos medios no son soluciones «limpias», pero son mejores que la otra situación: verse obligado a sentarse a la mesa de negociaciones en recesión.

A nivel de los bancos centrales, las restricciones son más visibles y más difíciles de resolver. Bajar las tasas de interés imprudentemente cuando la inflación aún no ha retrocedido podría solidificar aún más la inflación; mientras que no hacer nada mientras el crecimiento continúa debilitándose podría provocar un colapso de la demanda, haciendo que el próximo ciclo de flexibilización tenga un costo más alto. Para los importadores netos de energía, la situación es más compleja: su trayectoria inflacionaria depende en cierta medida de las decisiones de la Fed, y no está completamente dirigida por su política nacional. A medida que los diferenciales de tipos de interés cambian, la moneda local fluctúa frente al dólar, y la inflación importada se ajusta en consecuencia, haciendo que la holgura de esta «jaula de política» dependa parcialmente de las elecciones de Washington, y no de Fráncfort, Tokio o Londres.

Sintetizando el marco anterior, se puede ver un entorno claro: la función de reacción tradicional de los bancos centrales ha dejado de ser efectiva, los gobiernos están reemplazando la política monetaria con medios fiscales y diplomáticos, y los flujos de capital resultantes ya no son impulsados solo por los diferenciales de tipos de interés, sino que dependen de qué economías logran liberarse de las restricciones y cuáles siguen atrapadas. Esta distinción, es decir, «quién está dentro de la jaula y quién ha encontrado la salida», se manifiesta primero en el mercado de divisas. El mercado de divisas esencialmente está fijando el precio de una brecha: la distancia entre dónde la política «debería llegar» y dónde «realmente se le permite llegar». Y cuando esta brecha se amplía simultáneamente en varias economías importadoras principales, la asignación de capital transfronterizo deja de ser un problema secundario para convertirse en el problema central.

Uniendo todas las pistas

La pregunta que realmente vale la pena considerar no es si llegará la recesión, sino si los gobiernos y bancos centrales de las principales economías importadoras «permitirán» que ocurra una recesión. La última vez que se abrió una ventana con un shock de demanda de escala similar, China aprovechó la oportunidad. La recesión de 2020 fue un punto clave para que China consolidara su posición dominante en las exportaciones globales de mercancías. Esta posición no se obtuvo mediante la fuerza, sino porque, mientras otros países estaban ocupados lidiando con la crisis, China estaba ejecutando una estrategia clara.

Los bancos centrales actualmente atrapados en la «jaula de política» son muy conscientes de esta historia. Por lo tanto, la cuestión más relevante no es si continuarán subiendo las tasas de interés ante un shock de oferta, arriesgándose así a provocar una recesión, sino si, sin decirlo abiertamente, relajarán el entorno de liquidez, tolerarán el aumento de los precios de los activos financieros, permitirán la expansión de las valoraciones, para evitar pagar el precio político y estratégico de una contracción económica.

Este gráfico de valoración de acciones puede interpretarse como una forma de leer esta elección. En cierto sentido, el mercado quizás ya esté fijando el precio de esta respuesta.

Creo que una vez que el mercado forme un consenso, y los comentaristas macroeconómicos en los medios se den cuenta de que solo «ven los árboles, pero no el bosque», ocurrirá una violenta repreciación en el mercado: primero impactando los mercados de divisas y de tipos de interés, y luego extendiéndose como una búsqueda agresiva de oro y plata. En ese momento, la «inacción» de los bancos centrales tendrá más peso que cualquier declaración en sus conferencias de prensa.

En mi opinión, nos estamos adentrando en la fase final de este «juego final» macroeconómico y geopolítico.

Mañana, la segunda parte. Los mercados de divisas y tipos de interés son precisamente las herramientas centrales para fijar el precio de las restricciones e incentivos mencionados. Las primas y descuentos implícitos en estos mercados son la señal más directa para juzgar qué economías considera el capital global que están «saliendo de la jaula» y cuáles siguen atrapadas. A continuación, desarrollaremos desde aquí.