Autor:Arthur Hayes

Título: Frowny Cloud

Compilación y edición: BitpushNews

(Descargo de responsabilidad: Todas las opiniones expresadas aquí son únicamente del autor y no deben constituir la base para decisiones de inversión, ni ser consideradas como consejo o recomendación para participar en transacciones de inversión).

Mis deidades se han encarnado en adorables peluches.

Durante la temporada alta de esquí en Hokkaido en enero y febrero, rezo al "pequeño dios de las nubes" que gobierna la nieve: Frowny Cloud. Los patrones climáticos locales dictan que durante el mejor período de la temporada, los copos de nieve caen casi día y noche, y apenas se ve el sol. Afortunadamente, también rezo al dios de las vitaminas, un suave y adorable pony de peluche

Aunque me encanta la nieve, no toda la nieve es de buena calidad y segura. El tipo de experiencia de esquí despreocupada y audaz que disfruto requiere un tipo específico de nieve: vientos bajos por la noche, con temperaturas entre -5 y -10 grados Celsius. Bajo estas condiciones, la nieve nueva se adhiere efectivamente a la vieja, creando una nieve en polvo profunda e inagotable. Durante el día, Frowny Cloud bloquea longitudes de onda específicas de la luz solar, evitando que laderas como las caras sur se "cocinen" y potencialmente provoquen avalanchas.

A veces, Frowny Cloud nos abandona a los esquiadores intrépidos por la noche. Las noches frías y despejadas hacen que las capas de nieve, después de calentarse y enfriarse, desarrollen "fracturas de capa", creando así capas débiles persistentes. Este fenómeno puede persistir dentro del manto de nieve durante mucho tiempo, y una vez que el peso de un esquiador desencadena una transferencia de energía que causa el colapso, puede resultar en una avalancha mortal.

Como siempre, la única manera de entender qué tipo de capa de nieve ha creado Frowny Cloud es estudiar la historia. En la montaña, lo hacemos cavando grandes pozos y analizando los diferentes tipos de nieve que han caído con el tiempo. Pero como este no es un artículo sobre teoría de avalanchas, nuestra forma de operar en los mercados es estudiar gráficos y la interacción entre eventos históricos y movimientos de precios.

En este artículo, espero estudiar la relación entre Bitcoin, el oro, las acciones (especialmente los gigantes tecnológicos estadounidenses del índice Nasdaq 100) y la liquidez del dólar. Los Gold Bugs (amantes del oro) o los miembros del establishment financiero con sus pañuelos Hermès y zapatos de suela roja (que creen fervientemente en "comprar y mantener acciones" – mis calificaciones en Wharton no fueron lo suficientemente buenas para entrar en la clase del profesor Siegel) están encantados de que Bitcoin haya sido el peor activo convencional en 2025.

Estos Gold Bugs se burlan de los partidarios de Bitcoin: si Bitcoin se promociona como un voto contra el orden establecido, ¿por qué su rendimiento no ha igualado o superado al del oro? Los sucios vendedores de acciones de moneda fiduciaria también se mofan: Bitcoin es solo un juguete de "alta beta" (alto riesgo) del Nasdaq, pero en 2025 ni siquiera lo siguió, entonces, ¿por qué considerar las criptomonedas en la asignación de activos?

Este artículo presentará una serie de hermosos gráficos, con mis anotaciones, para aclarar la relación entre estos activos.

Creo que Bitcoin se ha comportado exactamente como se esperaba.

Navega sobre la ola de liquidez de moneda fiduciaria, específicamente la liquidez del dólar, porque el impulso crediticio de la "Pax Americana" es la fuerza más importante de 2025.

El oro se ha disparado porque los estados soberanos, insensibles al precio, están acumulando frenéticamente por miedo a que su riqueza sea confiscada si permanecen en los bonos del Tesoro estadounidense (como le sucedió a Rusia en 2022).

Las recientes acciones de EE.UU. contra Venezuela solo reforzarán aún más el deseo de los países de mantener oro en lugar de bonos del Tesoro estadounidense. Finalmente, la burbuja de la IA y sus industrias relacionadas no van a desaparecer. De hecho, Trump debe redoblar el apoyo estatal a la IA porque es el mayor contribuyente al PIB del imperio. Esto significa que, incluso si se desacelera el ritmo de creación de dólares, el Nasdaq puede seguir subiendo porque Trump lo ha "nacionalizado" efectivamente.

Si has estudiado los mercados de capitales chinos, sabrás que las acciones se desempeñan muy bien al principio de la nacionalización, pero luego underperforman significativamente a medida que los objetivos políticos priman sobre el retorno de los capitalistas.

Si el movimiento de precios de Bitcoin, el oro y las acciones en 2025 valida mi arquitectura de mercado, entonces puedo seguir prestando atención a los altibajos de la liquidez del dólar.

Recuerdo a los lectores que mi predicción es: Trump inyectará crédito como loco para que la economía funcione "al rojo vivo". Una economía próspera ayuda a los republicanos a ganar las elecciones de noviembre. A medida que se expandan los balances de los bancos centrales, los bancos comerciales aumenten los préstamos a las "industrias estratégicas" y las tasas hipotecarias bajen debido a la impresión de dinero, el crédito en dólares se expandirá significativamente.

Dicho todo esto, ¿significa esto que puedo seguir "surfeando" despreocupadamente, es decir, desplegando agresivamente los dólares fiduciarios que gano y manteniendo la máxima exposición al riesgo? Juzguen ustedes mismos.

El gráfico que lo resume todo

Primero, comparemos los rendimientos de Bitcoin, el oro y el Nasdaq en el primer año del segundo mandato de Trump. ¿Cómo se comparan estos rendimientos con los cambios en la liquidez del dólar?

Entraré en detalles más adelante, pero la premisa básica es: si la liquidez del dólar cae, estos activos también deberían caer. Sin embargo, el oro y las acciones subieron. Bitcoin se comportó como se esperaba: como la mierda. A continuación, explicaré por qué el oro y las acciones pudieron subir a pesar de la caída de la liquidez del dólar.

[Gráfico: Comparación de Bitcoin (rojo), Oro (dorado), Nasdaq 100 (verde) y Liquidez del Dólar (púrpura)]

No todo lo que brilla es oro, pero el oro sí brilla

Mi viaje en cripto comenzó con el oro. En 2010 y 2011, a medida que la Reserva Federal intensificaba su quantitative easing (QE), comencé a comprar oro físico en Hong Kong. Aunque la cantidad absoluta era patéticamente pequeña, representaba un porcentaje asombrosamente alto de mi patrimonio neto en ese momento.

Finalmente, aprendí una lección dolorosa sobre la gestión de posiciones, ya que tuve que vender el oro con pérdidas para comprar Bitcoin y realizar arbitraje en 2013. Afortunadamente, el final fue feliz. Aun así, mantengo importantes cantidades de monedas y lingotes de oro físico en cámaras acorazadas en todo el mundo, y mi cartera de acciones está dominada por acciones mineras de oro y plata. Los lectores podrían preguntarse: si soy un creyente devoto de Satoshi, ¿por qué sostengo oro?

Sostengo oro porque estamos en las primeras etapas de que los bancos centrales globales vendan bonos del Tesoro estadounidense y compren oro. Además, los países están utilizando cada vez más el oro para liquidar déficits comerciales, incluso cuando analizan el déficit comercial de EE.UU.

En resumen, compro oro porque los bancos centrales lo compran. El oro, como el verdadero dinero de la civilización, tiene 10,000 años de historia. Por lo tanto, ningún administrador de reservas de un banco central importante almacenaría Bitcoin cuando desconfía del sistema financiero actual dominado por el dólar; comprarían y están comprando oro. Si la proporción de oro en las reservas totales de los bancos centrales globales volviera a los niveles de la década de 1980, el precio del oro subiría a 12,000 dólares. Antes de que pienses que estoy loco, déjame demostrártelo de manera intuitiva.

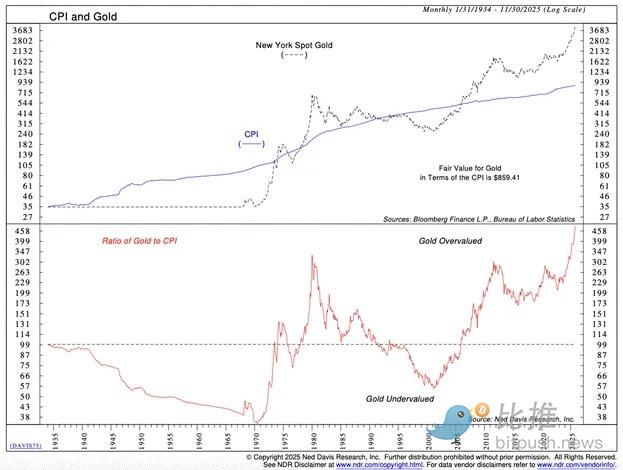

En el sistema fiduciario, la visión tradicional del oro es la de una cobertura contra la inflación. Por lo tanto, debería seguir aproximadamente el índice de CPI manipulado por el imperio. El gráfico anterior muestra que, desde la década de 1930, el oro ha seguido aproximadamente ese índice. Sin embargo, a partir de 2008 y acelerándose después de 2022, el precio del oro ha subido mucho más rápido que la inflación. Entonces, ¿está el oro en una burbuja, lista para liquidar a apostadores como yo?

[Gráfico: Precio del Oro vs. IPC de EE.UU.]

Si el oro estuviera en una burbuja, los minoristas acudirían en masa. La forma más popular de operar con oro es a través de ETF, siendo GLD el más grande. Cuando los minoristas compran oro como locos, las acciones en circulación de GLD aumentan. Para comparar entre diferentes períodos y regímenes de precios del oro, debemos dividir las acciones en circulación de GLD por el precio del oro físico. El gráfico a continuación muestra que esta relación está cayendo, no subiendo, lo que significa que la verdadera fiebre especulativa del oro aún no ha llegado.

[Gráfico: Acciones en circulación de GLD divididas por el precio spot del oro]

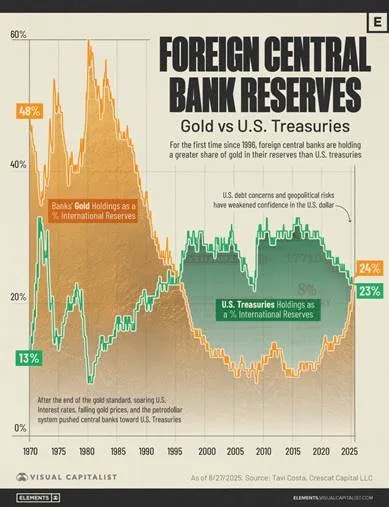

Si no son los minoristas los que están impulsando el precio del oro, ¿quiénes son los compradores insensibles al precio? Son los banqueros centrales de todo el mundo. En las últimas dos décadas, ha habido dos momentos clave en los que estas personas se dieron cuenta de que el dinero estadounidense solo sirve para limpiarse el trasero.

En 2008, los grandes tiburones financieros de EE.UU. crearon una crisis financiera deflacionaria global. A diferencia de 1929, cuando la Fed no intervino, esta vez la Fed traicionó su obligación de mantener el poder adquisitivo del dólar e imprimió dinero como loca para "salvar" a ciertos grandes actores financieros. Esto marcó un punto de inflexión en la proporción de bonos del Tesoro estadounidense y oro que mantienen los estados soberanos.

En 2022, el presidente Biden sorprendió al mundo al congelar las tenencias de bonos de una nación con un vasto arsenal nuclear y la mayor exportadora de materias primas del mundo (Rusia). Si EE.UU. está dispuesto a anular los derechos de propiedad de Rusia, puede hacer lo mismo con cualquier nación más débil o menos rica en recursos. Como era de esperar, otros países ya no pueden aumentar cómodamente su exposición a los bonos del Tesoro estadounidense que enfrentan el riesgo de confiscación. Comenzaron a acelerar la compra de oro. Los bancos centrales son compradores insensibles al precio. Si el presidente de EE.UU. te roba tu dinero, tus activos se vuelven cero instantáneamente. Dado que comprar oro elimina el riesgo de contraparte, ¿qué importa el precio?

La razón más fundamental del apetito infinito de los estados soberanos por este "relicto bárbaro" es: la liquidación neta del comercio se realiza cada vez más a través del oro. La contracción récord del déficit comercial de EE.UU. en diciembre de 2025 es evidencia de que el oro está reafirmando su estatus como moneda de reserva global. Más del 100% del cambio en el saldo comercial neto de EE.UU. se atribuyó a la exportación de oro.

"Según datos publicados el jueves por el Departamento de Comercio de EE.UU., la brecha de importación/exportación de mercancías cayó un 11% respecto al mes anterior, hasta 528.000 millones de dólares. Esto redujo el déficit a su nivel más bajo desde junio de 2020...... Las exportaciones aumentaron un 3% en agosto hasta 2,893 billones de dólares, impulsadas principalmente por el oro no monetario". — Fuente: Financial Times

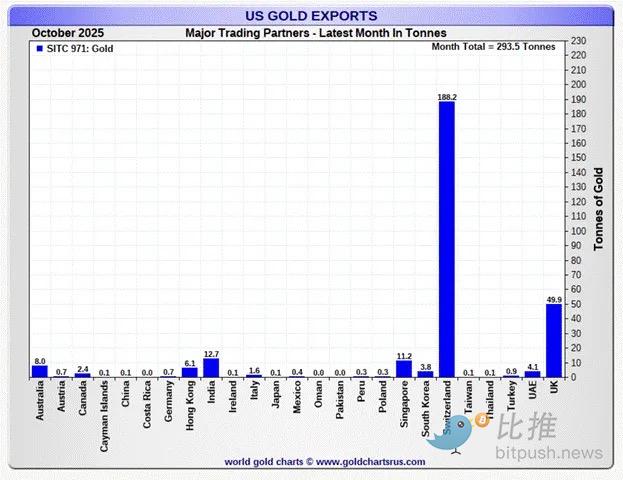

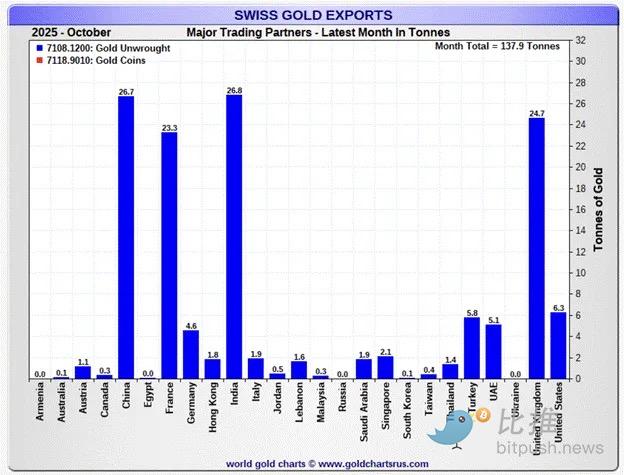

La ruta del flujo de oro es: EE.UU. exporta oro a Suiza, Suiza lo refina y vuelve a acuñar, y luego lo envía a otras naciones. El gráfico a continuación muestra que son principalmente China, India y otras economías emergentes que fabrican bienes físicos o exportan materias primas las que compran este oro. Los bienes físicos fluyen finalmente hacia EE.UU., mientras que el oro fluye hacia las partes más productivas del mundo.

Cuando digo "productivas" no me refiero a que sean mejores escribiendo informes de mierda o etiquetando complejas firmas de correo electrónico, sino a que exportan energía y otras materias primas industriales clave, y su gente fabrica acero y refina tierras raras. El oro subió a pesar de la caída de la liquidez del dólar porque los estados soberanos se están apresurando a restaurar el patrón oro global.

[Gráfico: Mapa de flujos de importación/exportación de oro por países]

A los de mentalidad a largo plazo les encanta la liquidez

Cada era tiene sus acciones tecnológicas de alto vuelo. En el bull market estadounidense de los locos años 20, el fabricante de radio RCA era el favorito tecnológico de la época; en las décadas de 1960 y 1970, IBM, fabricante de nuevas mainframes, era el centro de atención; hoy, los hiperescaladores de IA y los fabricantes de chips están de moda.

Los humanos somos inherentemente optimistas. Nos encanta predecir un futuro glorioso: cada dólar gastado hoy por una empresa tecnológica producirá una utopía social en el futuro. Para materializar esta visión en la mente de los inversores, las empresas queman dinero y asumen deuda. Cuando la liquidez es barata, es fácil apostar por el futuro. Por lo tanto, los inversores están felices de derrochar efectivo barato hoy en acciones tecnológicas a cambio de la oportunidad de flujos de efectivo masivos en el futuro, impulsando así las relaciones P/E. Por lo tanto, en períodos de exceso de liquidez, las acciones de crecimiento tecnológico suben exponencialmente.

Bitcoin es tecnología monetaria. El valor de esta tecnología es solo relativo al grado de devaluación de la moneda fiduciaria. La hazaña de la blockchain de proof-of-work (PoW) es grandiosa, lo que en sí mismo garantiza que el valor de Bitcoin sea mayor que cero. Pero para que Bitcoin valga cerca de 100,000 dólares, se necesita una devaluación monetaria fiduciaria sostenida. El crecimiento asíncrono de Bitcoin es un resultado directo de la explosión de la oferta de dólares después de la crisis financiera global de 2008.

Por lo tanto, digo: Cuando la liquidez del dólar se expande, Bitcoin y el Nasdaq suben.

El único punto de contradicción en este momento es la reciente divergencia entre el precio de Bitcoin y el Nasdaq.

[Gráfico: Precio de Bitcoin vs. Nasdaq]

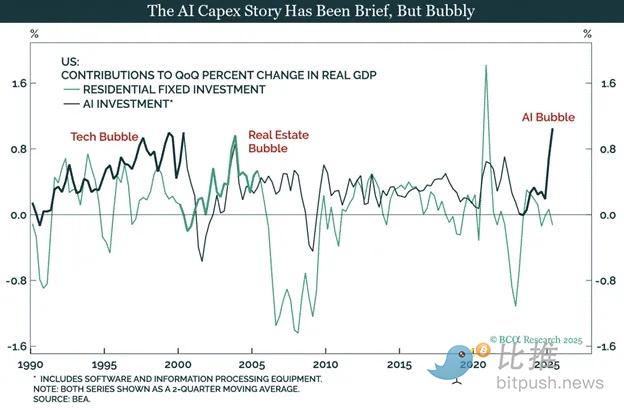

Mi teoría sobre por qué el Nasdaq no se corrigió con la caída de la liquidez del dólar en 2025 es: La IA ha sido "nacionalizada" por China y EE.UU.

Los grandes de la tecnología de la IA han vendido a los dos líderes mundiales la idea de que la IA puede solucionarlo todo. La IA puede reducir el coste laboral a cero, curar el cáncer, aumentar la productividad y, lo más importante, lograr el dominio militar global. Por lo tanto, cualquier nación que "gane" en IA, gobierna el mundo. China ya se lo creyó, encaja perfectamente en sus planes quinquenales.

En EE.UU., este análisis es nuevo, pero la política industrial está tan arraigada como en China, solo que el marketing es diferente. Trump se bebió el "Kool-Aid" de la IA, y "ganar la competencia de IA" se convirtió en su plataforma económica. El gobierno de EE.UU. ha nacionalizado de facto cualquier componente considerado útil para "ganar". A través de órdenes ejecutivas e inversión gubernamental, Trump está amortiguando las señales del mercado, haciendo que el capital fluya hacia áreas relacionadas con la IA sin importar el retorno. Es por eso que el Nasdaq se desacopló en 2025 de Bitcoin y de la caída de la liquidez del dólar.

[Gráfico: Desacoplamiento del Nasdaq vs. Liquidez del Dólar]

Con burbuja o sin ella, el aumento del gasto para "ganar" en IA está impulsando la economía estadounidense. Trump prometió hacer que la economía funcione al rojo vivo, y no puede detenerse solo porque el retorno de este gasto pueda estar por debajo del coste del capital en unos años.

Los inversores tecnológicos estadounidenses deberían proceder con cautela. La política industrial destinada a "ganar en IA" es una manera excelente de quemar dinero. Los objetivos políticos de Trump (o su sucesor) entrarán en conflicto con los intereses de los accionistas de las empresas estratégicas. Esta es una lección que los inversores en acciones chinas aprendieron por las malas. Como dijo Confucio: "Estudia el pasado si quieres pronosticar el futuro". Claramente, dado el rendimiento superior del Nasdaq, los inversores estadounidenses aún no han aprendido esta lección.

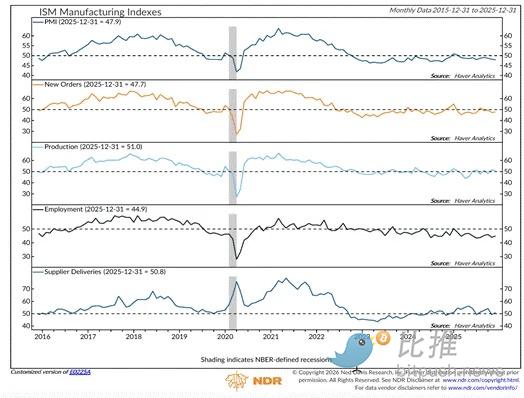

[Gráfico: Datos de PMI y crecimiento económico de EE.UU.]

Las lecturas del PMI por debajo de 50 indican contracción. Todo el crecimiento del PIB no ha traído un renacimiento manufacturero. Pensé que Trump estaba por el trabajador blanco de cuello azul. No, hermano. Clinton vendió tu trabajo a China, Trump hizo que las fábricas volvieran, pero ahora el suelo de la fábrica está lleno de brazos robóticos de IA propiedad de Musk. Lo siento, ¡te han engañado de nuevo!

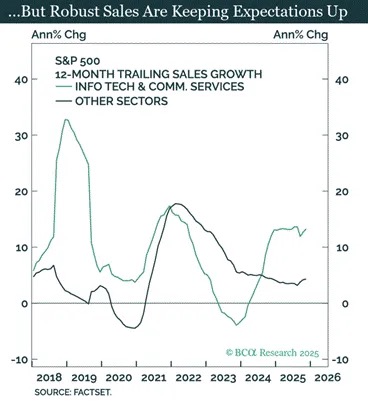

Estos gráficos muestran claramente que el aumento del Nasdaq está respaldado por el gobierno de EE.UU. Por lo tanto, incluso si el crecimiento general del crédito en dólares es débil, la industria de la IA obtendrá todo el capital necesario para "ganar". El Nasdaq, por lo tanto, se desacopló y superó a Bitcoin. No creo que la burbuja de la IA esté a punto de estallar. Este rendimiento superior seguirá siendo una característica de los mercados de capitales globales hasta que deje de serlo, o muy probablemente hasta que el equipo rojo pierda la Cámara de Representantes en 2026 (como predice Polymarket). Si los republicanos son los Jetsons (tecnológicos), entonces los demócratas son los Picapiedra (retro).

Si tanto el oro como el Nasdaq tienen impulso, ¿cómo puede Bitcoin recuperar terreno? La liquidez del dólar debe expandirse. Claramente, creo que esto sucederá en 2026, exploremos cómo.

Hacer que la economía funcione al rojo vivo

Al principio dije que hay tres pilares que sustentan el aumento masivo de la liquidez del dólar este año:

-

El balance de la Fed se expandirá debido a la impresión de dinero.

-

Los bancos comerciales prestarán a industrias estratégicas.

-

Las tasas hipotecarias bajarán debido a la impresión de dinero.

[Gráfico: Tamaño del balance de la Fed]

El balance de la Fed cayó en 2025 debido al quantitative tightening (QT). El QT terminó en diciembre, y en la reunión de ese mes se inició un nuevo programa de impresión de dinero llamado "Reserve Management Purchases" (RMP). Lo discutí en profundidad en artículos anteriores. El gráfico muestra claramente que el balance tocó fondo en diciembre. El RMP inyecta al menos 40.000 millones de dólares mensuales, y su tamaño aumentará a medida que aumenten los fondos necesarios para financiar al gobierno de EE.UU.

[Gráfico: Crecimiento de préstamos bancarios en EE.UU. (ODL)]

El gráfico anterior es una medida del crecimiento de préstamos bancarios (ODL) publicada por la Fed. A partir del cuarto trimestre de 2025, los bancos han estado otorgando más préstamos. Cuando un banco otorga un préstamo, crea un depósito de la nada, creando así dinero. Bancos como JPMorgan están muy felices de prestar a empresas con respaldo gubernamental. JPMorgan lanzó un programa de préstamos de 1,5 billones de dólares para esto. El proceso es así: el gobierno invierte en una empresa, el banco ve que el respaldo gubernamental reduce el riesgo de incumplimiento y está feliz de crear dinero para financiar esa industria estratégica. Esto es exactamente lo que China ha estado haciendo. La creación de crédito se traslada del banco central al sistema bancario comercial, con un multiplicador monetario inicialmente más alto, creciendo así un crecimiento del PIB nominal por encima de la tendencia.

EE.UU. continuará mostrando su poderío, y producir armas de destrucción masiva requiere financiación del sistema bancario comercial. Es por eso que el crecimiento del crédito bancario experimentará un aumento estructural en 2026.

Trump es un hombre de negocios inmobiliarios, sabe cómo financiar propiedades. Su nueva orden es que Freddie Mac y Fannie Mae ("las GSE") utilicen el capital en sus balances para comprar 200.000 millones de dólares en valores respaldados por hipotecas (MBS). Esto es un aumento neto de la liquidez del dólar. Si tiene éxito, Trump no se detendrá ahí. Impulsar el mercado inmobiliario bajando las tasas hipotecarias permitirá a los estadounidenses obtener préstamos sobre el valor neto de la vivienda. Este efecto riqueza hará que los votantes estén de mejor humor el día de las elecciones, apoyando a los republicanos. Más importante aún, crea más crédito para comprar activos financieros.

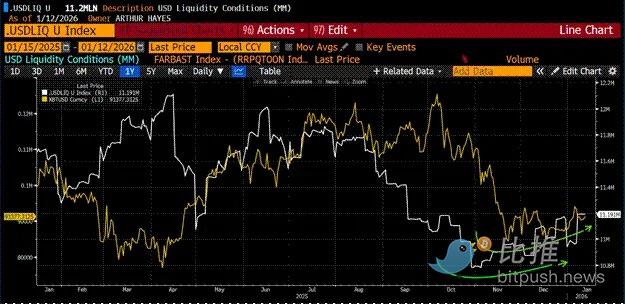

[Gráfico: Coincidencia del fondo de Bitcoin y la liquidez del dólar]

Bitcoin y la liquidez del dólar tocaron fondo casi al mismo tiempo. A medida que la liquidez del dólar aumente rápidamente por las razones anteriores, Bitcoin navegará con ella. Olvida el rendimiento de 2025, fue causado por la falta de liquidez.

Estrategia de trading

Soy un especulador agresivo. Aunque mi fondo, Maelstrom, está casi completamente invertido, todavía quiero aumentar mi exposición al riesgo porque soy extremadamente optimista sobre el crecimiento de la liquidez del dólar. Por lo tanto, estoy obteniendo exposición apalancada a Bitcoin mediante posiciones largas en MicroStrategy (MSTR) y Metaplanet (3350 JT), sin necesidad de operar con complejos contratos de opciones o perpetuos.

[Gráfico: Relación de precio de MSTR y Metaplanet frente a Bitcoin]

Dividí el precio de las acciones de estas dos empresas por el precio de Bitcoin. Actualmente se encuentran en el extremo inferior de su rango de fluctuación de los últimos dos años. Si Bitcoin puede volver a superar los 110.000 dólares, los inversores tendrán el impulso de operar en largo con Bitcoin a través de estos vehículos. Dado el apalancamiento incorporado en los balances de estas empresas, superarán ampliamente a Bitcoin en las subidas.

Además, continuamos acumulando Zcash (ZEC). La salida de los desarrolladores de ECC no es bajista, creo que pueden entregar un producto más impactante en su propia entidad con fines de lucro. Agradezco la oportunidad de comprar ZEC con descuento de "manos débiles".

Adelante, aventureros de las cripto. Este mundo es traicionero, manténganse alerta. Que la paz esté con ustedes, y recen a Frowny Cloud.