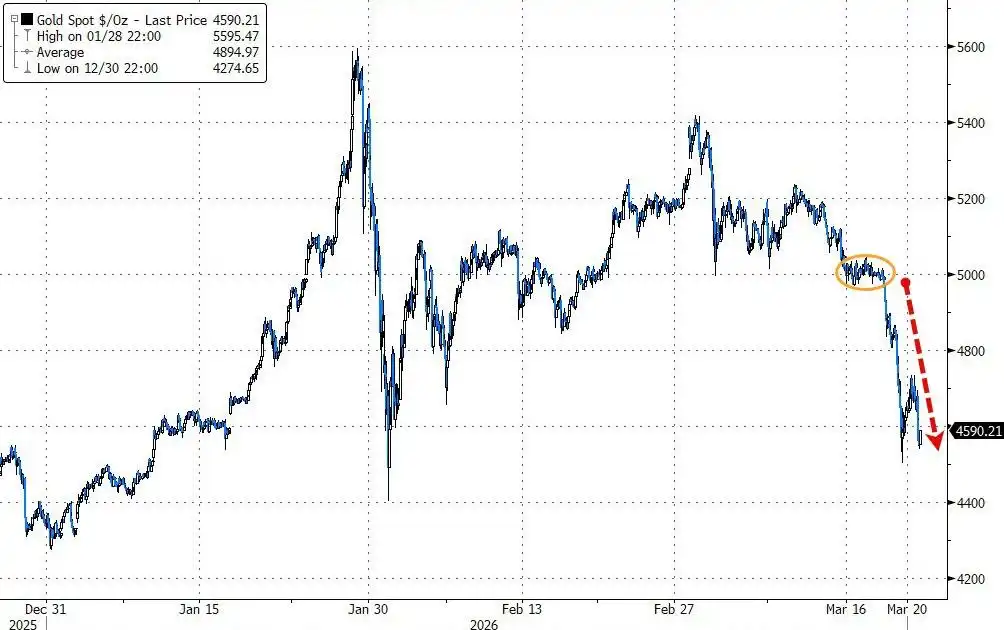

El oro sufrió su peor caída semanal en 43 años esta semana, y el eco de la historia hizo estremecer al mercado.

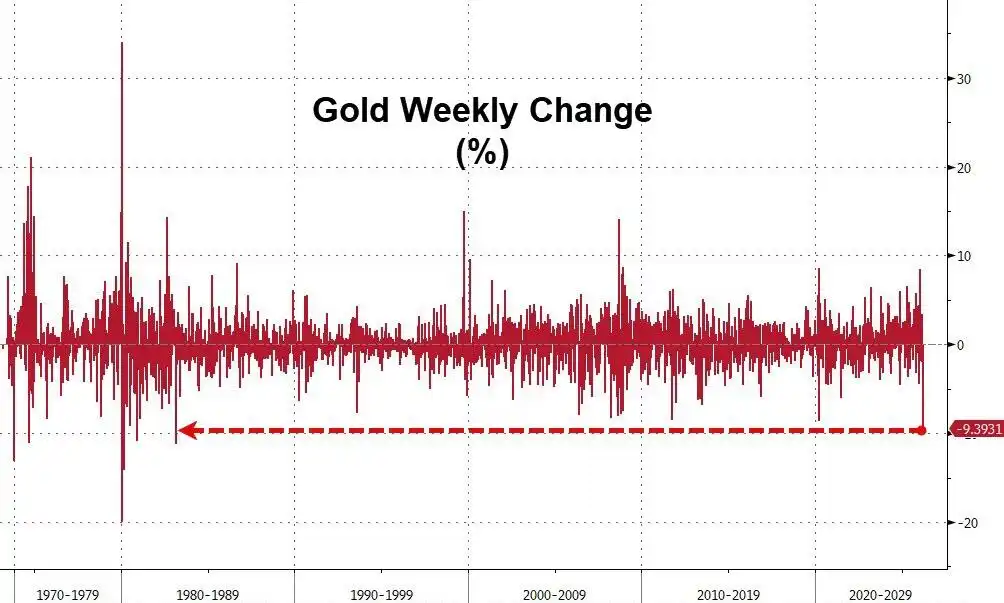

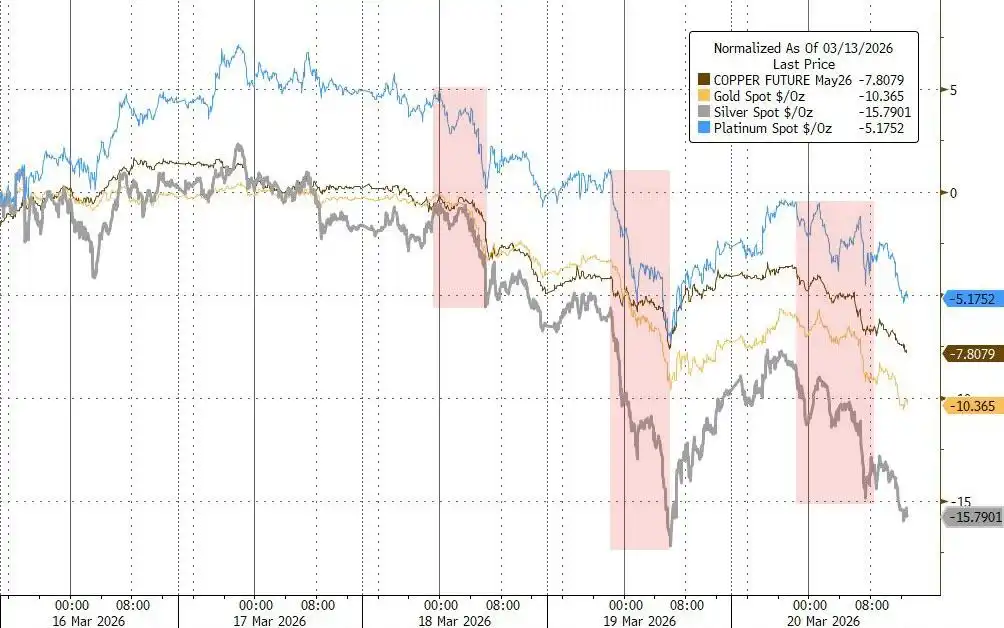

Esta semana, el oro registró su mayor caída semanal desde marzo de 1983, con el precio spot cayendo durante ocho sesiones consecutivas, marcando la racha de pérdidas más larga desde octubre de 2023. Al mismo tiempo, la plata cayó más del 15% esta semana, y el paladio y el platino también cayeron.

El detonante de esta fuerte caída fue la intensificación de los conflictos en Oriente Medio, que elevó los precios de la energía y, a su vez, redujo las expectativas de recortes de tasas. Las apuestas del mercado sobre un aumento de las tasas de la Fed subieron al 50%, avivando aún más esta ola de ventas de metales preciosos.

Lo que pone aún más en alerta al mercado es que la situación actual es muy similar al colapso histórico de marzo de 1983, desencadenado por la venta masiva de oro por parte de los países productores de petróleo de Oriente Medio. En aquel entonces, los miembros de la OPEP, con ingresos petroleros en fuerte descenso, se vieron obligados a vender sus reservas de oro para obtener efectivo, y el precio del oro se desplomó más de cien dólares en pocos días.

Vale la pena señalar que, según datos históricos, la caída de esta semana es la más severa desde la tormenta de "vender oro para financiarse" de hace 43 años.

El colapso de las expectativas de recortes de tasas invalida la lógica del refugio seguro del oro

Desde el ataque de Estados Unidos e Israel a Irán el mes pasado, el oro ha estado cayendo durante varias semanas consecutivas, lo que contrasta marcadamente con su papel tradicional de "activo refugio".

La razón es que la guerra trae consigo, no expectativas de flexibilización, sino presiones inflacionarias. Actualmente, la previsión del mercado sobre la trayectoria de la política de la Fed ha cambiado fundamentalmente.

Los operadores apuestan ahora con un 50% de probabilidad a que la Fed subirá las tasas antes de octubre. Los altos precios de la energía elevan las expectativas de inflación, y el oro, como activo que no paga intereses, ve drásticamente reducido su atractivo en un entorno de subida de las tasas de interés reales.

Al mismo tiempo, están apareciendo signos de tensión en la liquidez en dólares. Los swaps de base de divisas cruzadas (cross-currency basis swaps) comenzaron a ampliarse notablemente esta semana, mostrando cierta presión de financiación en dólares.

Este fenómeno podría explicar la lógica subyacente de la venta de oro: cuando la liquidez en dólares se tensa, el oro suele ser uno de los primeros activos que los inversores liquidan.

Es notable que los momentos de caída más pronunciada en el mercado de metales esta semana se concentraron en las sesiones de negociación asiáticas y europeas, lo que coincide con el patrón de que la presión por la escasez de dólares se manifiesta primero en los mercados offshore.

Se activan stops técnicos, la venta se auto-refuerza

En medio de la caída continua, los indicadores técnicos del oro se deterioraron significativamente. El índice de fuerza relativa (RSI) de 14 días cayó por debajo de 30, entrando en un territorio que algunos operadores consideran de sobreventa.

Rhona O'Connell, analista de StoneX Financial, señaló que este ajuste del oro es el resultado de la toma de beneficios y la liquidación por liquidez. Mencionó que el precio del oro por encima de los 5200 dólares había atraído una gran cantidad de compras, acumulando una vulnerabilidad significativa para una corrección.

Una vez que el precio comenzó a caer, las órdenes de stop loss de una gran cantidad de inversores se activaron automáticamente, y las órdenes de venta formaron rápidamente una espiral de auto-refuerzo. Las señales técnicas, como las medias móviles, exacerbaron aún más la presión a la baja.

Al mismo tiempo, las ventas pasivas provocadas por la caída de las acciones también afectaron al oro.

O'Connell señaló que las liquidaciones forzadas relacionadas con activos accionarios podrían haber arrastrado el precio del oro, mientras que la desaceleración en las compras de los bancos centrales y la continua salida de fondos de los ETF de oro deprimieron aún más el sentimiento del mercado. Según datos de Bloomberg, los ETF de oro han registrado salidas netas de fondos durante tres semanas consecutivas, con una reducción combinada de más de 60 toneladas en las tenencias en tres semanas.

El fantasma de la "venta de oro para financiarse" de Oriente Medio en 1983

La situación actual hace que los participantes del mercado no puedan evitar recordar el colapso del oro provocado por la crisis del petróleo hace 43 años.

Datos históricos muestran que alrededor del 21 de febrero de 1983, los productores de petróleo del Reino Unido y Noruega tomaron la iniciativa de reducir precios, presionando a la OPEP a seguir suit, lo que exacerbó abruptamente el exceso de oferta en el mercado petrolero global. Ante la fuerte contracción de los ingresos petroleros, los países productores de petróleo de Oriente Medio (principalmente miembros de la OPEP) se vieron obligados a vender masivamente sus reservas de oro para obtener efectivo, desencadenando una avalancha en el precio del oro.

Un reportaje del New York Times de la época corrobora esta interpretación. Según un artículo del New York Times del 1 de marzo de 1983, los comerciantes indicaron claramente que la venta de oro por parte de los países productores de petróleo de Oriente Medio fue el detonante directo de la fuerte caída del precio del oro, y advirtieron que si los ingresos petroleros caían further, estos países árabes podrían vender más oro. En ese momento, el precio del oro se desplomó más de 105 dólares desde su máximo en menos de una semana, con una caída máxima intradiaria de 42.5 dólares, la mayor en casi tres años.

Según el reportaje del New York Times de entonces, los fondos obtenidos por las ventas de Oriente Medio fluyeron inmediatamente hacia los eurodólares y otros instrumentos de inversión a corto plazo, provocando un debilitamiento de las tasas de interés a corto plazo, lo que a su vez envió una señal de alerta al mercado global del oro. Debido a que el 21 de febrero coincidió con el feriado del Día del Presidente en Estados Unidos, el mercado de Nueva York estaba cerrado, y el impacto no se sintió completamente hasta la semana siguiente, desencadenando luego liquidaciones forzadas en cadena que también afectaron a los mercados de materias primas como el cobre, los cereales, la soja y el azúcar.

ZeroHedge señaló que aquel colapso del oro en 1983 marcó el inicio de un ciclo bajista de varios años en el mercado petrolero: la disciplina de la OPEP se relajó, perdió continuamente cuota de mercado y los precios del petróleo se mantuvieron bajo presión durante toda la década de 1980.

La nube de estanflación se cierne, ¿podrá estabilizarse el precio del oro?

A pesar del duro golpe de esta semana, el oro aún acumula una subida de aproximadamente un 4% desde principios de año. El precio del oro tocó un máximo histórico de casi 5600 dólares por onza a finales de enero, impulsado entonces por el entusiasmo de los inversores, la oleada de compras de los bancos centrales y la preocupación del mercado por una posible intervención de Trump en la independencia de la Fed.

Sin embargo, el entorno macroeconómico actual se ha deteriorado significativamente. Según un reportaje de Bloomberg, el economista de Goldman Sachs, Joseph Briggs, prevé que el aumento de los precios de la energía reducirá el PIB global en 0.3 puntos porcentuales en el próximo año y elevará la inflación general entre 0.5 y 0.6 puntos porcentuales. El aumento del riesgo de estanflación comprime gravemente el espacio de maniobra de los bancos centrales.

Chris Hussey, analista de Goldman Sachs, señaló que el bloqueo del Estrecho de Ormuz entró en su cuarta semana y las esperanzas de una solución rápida al conflicto se están desvaneciendo. Si el conflicto persiste, cuanto más tiempo se mantengan altos los precios del petróleo, más difícil será sostener la narrativa de que los mercados de acciones y bonos "vean más allá del dolor a corto plazo", y se expondrá further la vulnerabilidad de los activos globales.

Para el oro, la evolución de las tasas de interés reales será la variable clave. Si el conflicto se prolonga, las expectativas de inflación continúan calentándose y la trayectoria de subida de tasas de la Fed se vuelve más clara, la presión sobre el oro podría continuar; mientras que una vez que aparezcan señales de distensión geopolítica, si la demanda de refugio seguro reprimida puede liberarse nuevamente, sigue siendo el mayor interrogante del mercado.