El último día de negociación de enero de 2026, los mercados financieros globales presenciaron un "momento de pánico" que quedará grabado en la historia.

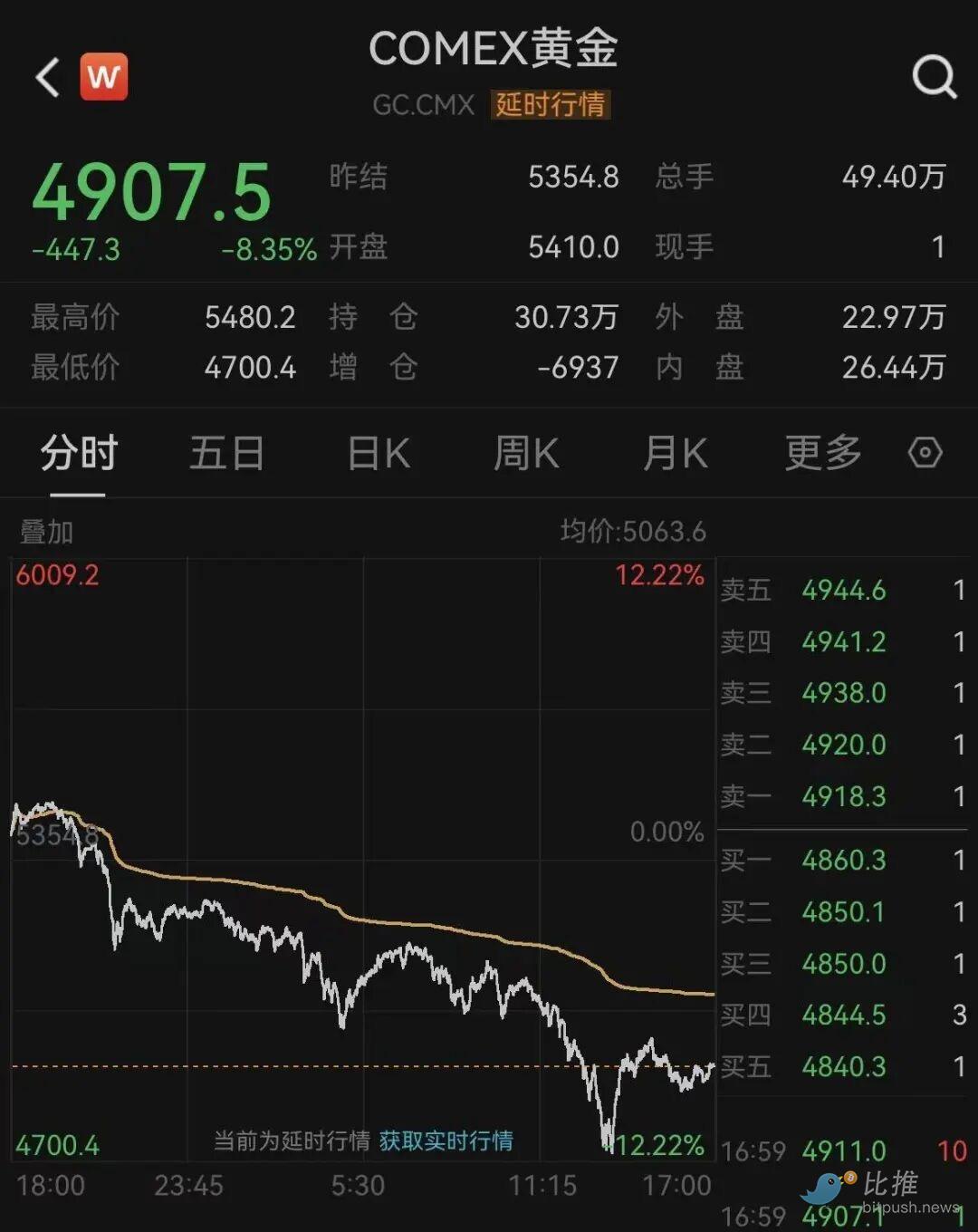

Hora del Este de EE. UU., 30 de enero (viernes), el mercado de metales preciosos, que anteriormente había estado avanzando a toda velocidad y batiendo constantemente máximos históricos, sufrió repentinamente una "ola de frío". La plata spot registró la mayor caída intradía de la historia, con una caída profunda de más del 30% en una sesión; el oro spot tampoco se salvó, con una caída intradía de más del 9%, la peor pérdida desde principios de los años 80. Al mismo tiempo, el índice del dólar (DXY), que había estado débil de forma persistente, se disparó, registrando su mayor ganancia intradía desde julio del año pasado, con un repunte de aproximadamente el 0,9% en un día.

Esta gran reestructuración de activos, que afectó a todo el mundo, no solo borró billones de dólares de la capitalización de mercado del sector de los metales preciosos, sino que también marcó la primera corrección importante de la lógica de negociación de "dólar débil, metales preciosos fuertes" desde que Trump regresó a la Casa Blanca.

"Huracán" político: La nominación de Warsh enciende el contraataque del dólar

El detonante directo de esta caída abrupta de los metales preciosos fue un importante nombramiento del gobierno de Trump. Las noticias del viernes mostraron que Trump había elegido a Kevin Warsh como próximo presidente de la Reserva Federal.

Esta decisión generó múltiples sacudidas en el mercado:

-

Defender la independencia de la Fed: Anteriormente, el mercado estaba muy preocupado de que Trump eligiera a un "agente" que se sometiera completamente a su voluntad y tendiera a recortes agresivos de las tasas; esta preocupación había impulsado directamente la continua debilidad del dólar en enero. Warsh, exgobernador de la Fed, es conocido por su rigor académico y su vigilancia contra la inflación. Su nominación alivió enormemente el pánico de Wall Street ante una posible "politización" de la Fed, devolviendo la confianza del mercado en la independencia de la Fed.

-

Reconfigurar las expectativas de tasas: Warsh ha mostrado históricamente claros colores "halcón", con casi cero tolerancia a la inflación. En comparación con los profundos recortes de tasas que podrían haber traído los candidatos previamente populares, el mercado ajustó rápidamente sus expectativas a una política monetaria "más moderada y cautelosa". Como activos que no generan intereses, el atractivo del oro y la plata disminuyó abruptamente ante la expectativa de que "las tasas podrían mantenerse altas".

-

Stop loss de los vendedores en corto del dólar: El índice del dólar cayó aproximadamente un 1,4% acumulado en enero, con posiciones cortas extremadamente congestionadas. La noticia de la nominación de Warsh provocó que muchos vendedores en corto de dólares cerraran sus posiciones, y el índice del dólar se disparó rápidamente por encima de 96,74, golpeando fuertemente a los metales preciosos denominados en dólares.

Crisis de liquidez en zona de sobrecompra

Si la nominación de Warsh fue la "chispa", entonces la condición extremadamente sobrecomprada del mercado de metales fue la "leña seca".

Antes del colapso del 30 de enero, el oro spot se había acercado una vez a la marca de 5600 dólares por onza, mientras que la plata había alcanzado su punto máximo de 120 dólares por onza. Desde principios de año, la plata había subido hasta un 63%, y el oro casi un 20% mensual.Un estratega cuantitativo de Wall Street dijo: "Esto ya no es un aumento explicable por los fundamentos, sino una burbuja especulativa típica impulsada por el FOMO (miedo a perderse algo)".

Múltiples factores técnicos condujeron a la caída "estampida" del viernes:

-

Indicador RSI toca techo: El índice de fuerza relativa (RSI) del oro alcanzó su pico máximo en 40 años (RSI cercano a 90) antes del desplome, indicando una sobrecompra extrema.

-

Liquidación forzosa: El mercado de la plata, debido a su alta propiedad de apalancamiento, desencadenó grandes stops programados después de que el precio cayera por debajo de niveles clave de soporte. Según estimaciones, la capitalización de mercado de los metales preciosos se redujo en 7,4 billones de dólares el viernes; una venta de esta magnitud se había convertido en una "contracción de liquidez", y los inversores se vieron obligados a vender los metales preciosos más líquidos para complementar el margen de otros activos.

-

Toma de ganancias: Los inversores que entraron temprano tenían un fuerte deseo de cobrar ganancias frente a las señales de cambio de política.

La combinación de un dólar más fuerte y la caída abrupta de los metales preciosos golpeó directamente a las monedas de materias primas dentro de las divisas G10.

-

Dólar australiano (AUD): Llegó a caer más de 2% intradía. Como líder en exportación de recursos, el colapso de los metales preciosos golpeó directamente sus bases comerciales, convirtiéndolo en la "zona más afectada" entre las divisas G10 ese día.

-

Franco suizo (CHF): Cayó alrededor de 1.5%. La caída del precio del oro cortó por completo la prima de refugio seguro del franco, lo que provocó que los capitales, en pánico, fluyeran hacia el dólar respaldado por expectativas de política hawkish.

-

Corona sueca (SEK): Se desplomó casi un 1.8% intradía.

Perspectivas futuras: ¿Es una "corrección alcista" o una "señal de final"?

Para el futuro, un informe de investigación de Citibank ofrece una perspectiva calmada al mercado. Citigroup señaló que aproximadamente la mitad de los factores de riesgo que respaldan el oro (como las tensiones geopolíticas, las preocupaciones sobre la deuda estadounidense, la incertidumbre de la IA) podrían disiparse a finales de 2026.

-

Variables de Medio Oriente y Ucrania-Rusia: A medida que el gobierno de Trump trabaja para lograr una "estabilidad al estilo estadounidense" antes de las elecciones de medio término de 2026, si los conflictos entre Ucrania y Rusia y la situación con Irán tienden a calmarse, la prima de refugio seguro del oro se erosionará aún más.

-

Estabilidad del oro al estilo estadounidense: La "estabilidad del oro al estilo estadounidense" mencionada por Citi sugiere que si Warsh asume el cargo con éxito y estabiliza la credibilidad de la Fed, el dólar volverá a ganar el favor del capital internacional, ejerciendo así presión negativa a mediano plazo sobre el precio del oro.

Sin embargo, algunos analistas tienen una opinión diferente. Nanhua Futures señaló que, a pesar de las grandes convulsiones a corto plazo, la demanda de plata en energía nueva e industrias sigue siendo fuerte, y existe una brecha de oferta a largo plazo. Esta caída abrupta es más una "desapalancamiento" y "exprimir la burbuja" que un cambio total de los fundamentos.

La caída abrupta del oro y la plata del 30 de enero dio a todos los inversores una lección vívida sobre gestión de riesgos. Incluso los activos físicos considerados "refugios seguros" pueden experimentar una sequía instantánea de liquidez frente a primas de情绪 extremas y puntos de inflexión políticos.

Para los inversores, el punto de observación central en este momento es:

Si Kevin Warsh asume formalmente el liderazgo de la Fed, ¿el enfoque de la política monetaria en 2026 pasará de "apoyar el crecimiento" a "regresar a la disciplina monetaria"? Esto determinará si el índice del dólar puede salir completamente de una racha bajista de un año, y también si el oro y la plata entrarán en un prolongado período de consolidación en fondos.

Autor: seed.eth

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush