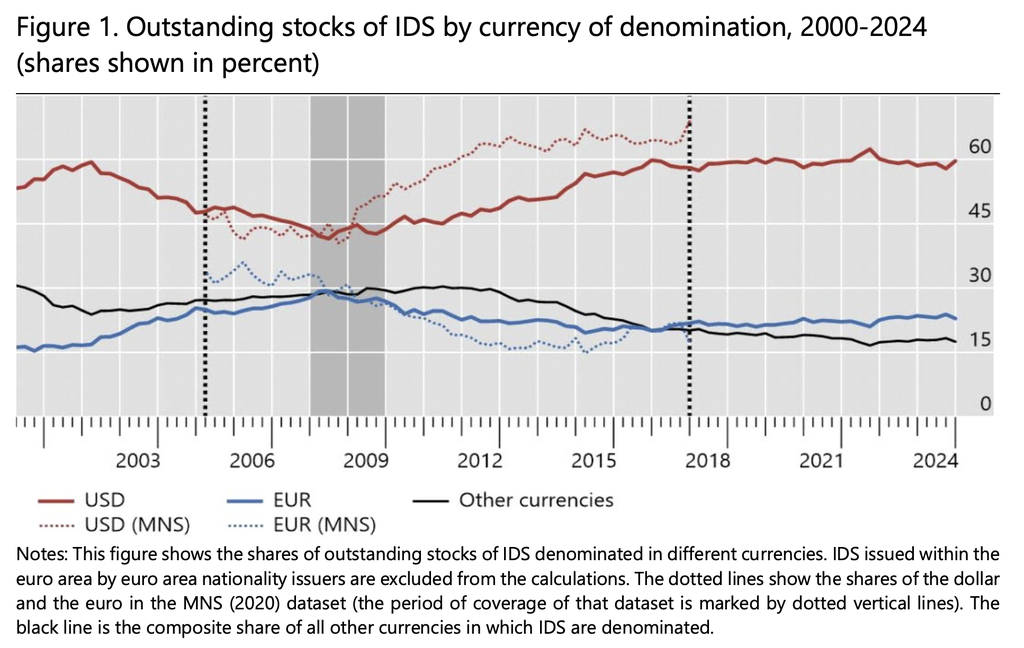

Un nuevo documento de debate de la Reserva Federal encuentra que el papel del dólar estadounidense en los mercados globales de bonos ha subido y bajado en ciclos durante las últimas seis décadas, sin una tendencia clara a largo plazo hacia una mayor dominancia del dólar o hacia la desdolarización.

Utilizando la base de datos de valores de deuda internacional del Banco de Pagos Internacionales (BIS), los autores identifican tres "olas de dolarización" distintas desde la década de 1960, mostrando que los cambios en el uso de divisas han seguido patrones cíclicos en lugar de un cambio estructural constante en el financiamiento global.

"No encontramos una tendencia monótona de dolarización o desdolarización; en cambio, la participación del dólar exhibe un patrón de ondas", dice el documento.

La ola más reciente surgió después de la crisis financiera global de 2008, cuando el dólar recuperó participación de mercado en la emisión de bonos internacionales, escalando de nuevo hacia los niveles vistos antes del auge en la emisión de bonos denominados en euros a principios de la década de 2000, según el informe.

El estudio también encontró que, a partir de 2024, los emisores de mercados emergentes aún dependen predominantemente de la deuda denominada en dólares, que representa aproximadamente el 80% de sus bonos internacionales pendientes, mientras que los esfuerzos de China iniciados en 2010 para internacionalizar su moneda, el renminbi, han producido solo ganancias modestas.

"Aunque la eminencia del dólar descansa sobre bases vulnerables, la ausencia de alternativas viables ha dejado la primacía del dólar sin desafíos", dijo el informe.

Relacionado: Intuit utilizará la stablecoin de Circle para sus plataformas financieras

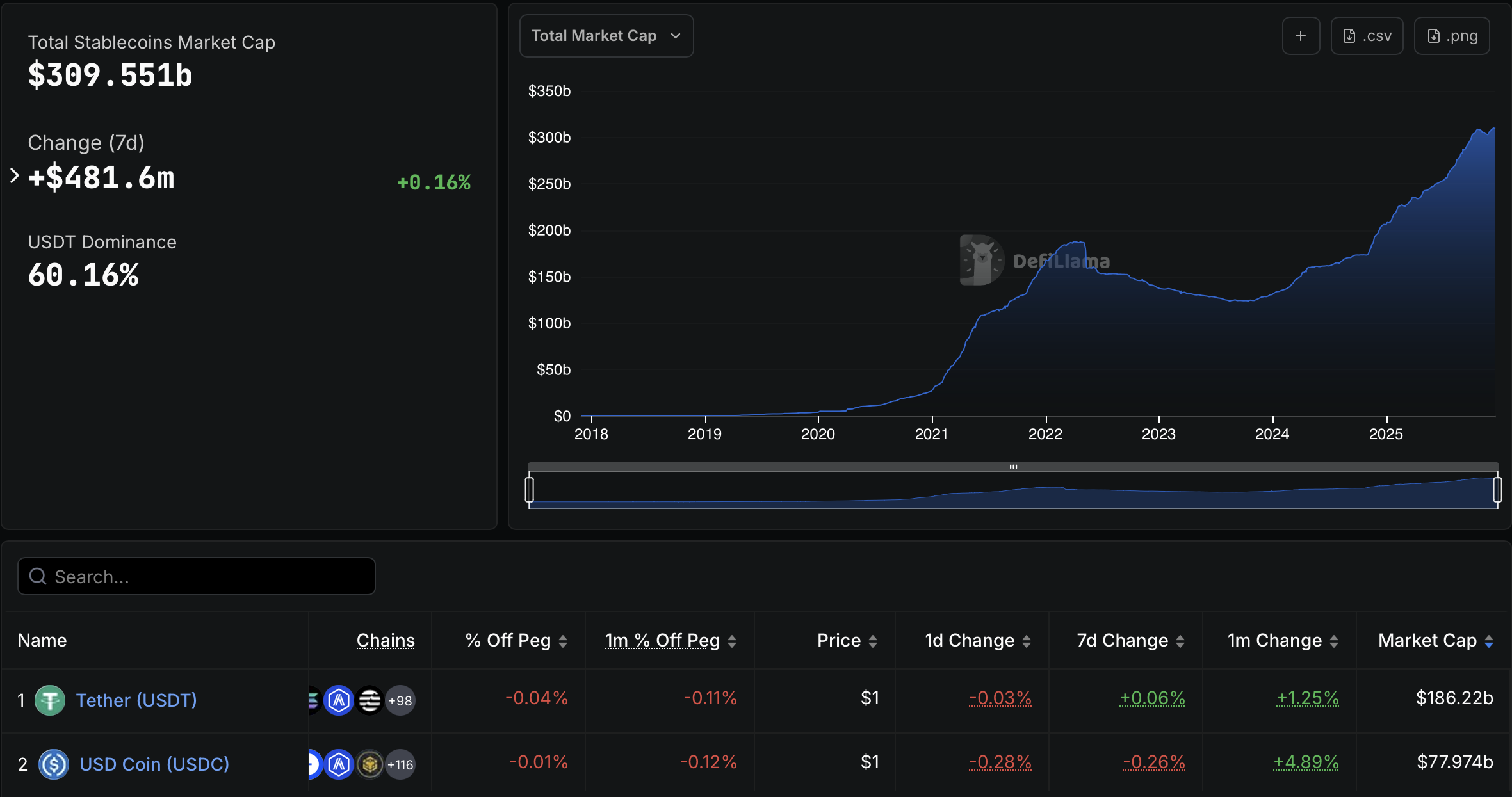

Las stablecoins respaldan los bonos del Tesoro de EE.UU.

El mercado global de stablecoins se ha expandido abruptamente en el último año, creciendo a aproximadamente $309.6 mil millones desde $205.5 mil millones en diciembre de 2024, según datos de DefiLlama.

La mayor parte de ese crecimiento se ha concentrado en tokens vinculados al dólar estadounidense, con USDt (USDT) de Tether y USDC (USDC) de Circle representando juntos aproximadamente el 85% de la oferta total de stablecoins, o aproximadamente $264 mil millones del mercado al momento de escribir.

A medida que las stablecoins vinculadas al dólar se han expandido, los emisores se han convertido en tenedores significativos de deuda gubernamental estadounidense a corto plazo.

En su informe de reservas del segundo trimestre de 2025, Tether dijo que su exposición a los bonos del Tesoro de EE.UU. superó los $127 mil millones, incluyendo $105.5 mil millones mantenidos directamente y $21.3 mil millones mantenidos indirectamente. Según la compañía, ese nivel de tenencias de bonos del Tesoro coloca a Tether entre los mayores tenedores de deuda del gobierno estadounidense.

El último informe de transparencia de Circle, con fecha del 15 de diciembre, muestra que USDC también está respaldado en gran medida por instrumentos de deuda del gobierno estadounidense, incluyendo $49.7 mil millones en repos inversos overnight del Tesoro y $18.5 mil millones en bonos del Tesoro a corto plazo.

Un informe de julio del banco de activos digitales Sygnum dijo que el gobierno estadounidense ve las stablecoins vinculadas al dólar como un medio para reforzar el papel del dólar como moneda de reserva global y está respaldando su crecimiento a través de legislación.

Otros países se han dado cuenta. En abril, el Ministro de Economía y Finanzas de Italia, Giancarlo Giorgetti, advirtió que las políticas de EE.UU. que apoyan las stablecoins respaldadas por dólares representan un riesgo a largo plazo mayor para el sistema financiero europeo que los aranceles comerciales, citando su potencial para erosionar el papel del euro en los pagos transfronterizos.

En diciembre, un grupo de 10 bancos europeos dijo que planean lanzar una stablecoin vinculada al euro en la segunda mitad de 2026.

Revista: Conoce a los detectives onchain de cripto que combaten el crimen mejor que la policía