La decisión de Ripple de lanzar RLUSD no fue una expansión repentina más allá de XRP, sino más bien un movimiento para internalizar un negocio que ya estaba ayudando a impulsar a gran escala. Hablando en FII Priority Miami 2026, el CEO de Ripple, Brad Garlinghouse, dijo que el papel de la empresa en los flujos de stablecoins había crecido lo suficiente como para que construir su propio producto se convirtiera en el siguiente paso lógico.

Por Qué Ripple Entró en el Mercado de las Stablecoins

Garlinghouse dijo que el punto de inflexión llegó mucho antes del lanzamiento de RLUSD hace 13 meses. "Hace dos años, estábamos acuñando el 20% de todo USDC", dijo, vinculando esa actividad directamente con el negocio de pagos de Ripple. Con más de $100 mil millones en flujos de pagos ya procesados, Ripple concluyó que si ya era un motor importante detrás del uso de stablecoins, tenía sentido internalizar esa función.

También vinculó la decisión a un momento de estrés en el mercado de stablecoins. Garlinghouse señaló la desvinculación temporal de USDC durante el colapso de Silicon Valley Bank como un recordatorio de que los usuarios institucionales se preocupan tanto por la solidez del balance como por las infraestructuras de blockchain.

"Circle salió y dijo, oye, nosotros nos hacemos cargo. Garantizaremos la paridad. Y no se movió porque, en ese momento, Circle no tenía un balance sólido", dijo. "Ripple tiene en nuestro balance, ya sabes, 60, 70 mil millones de dólares en cripto. Tenemos unos cuatro mil millones de dólares estadounidenses. Y por eso creo que estamos en condiciones de tener una stablecoin muy compliant y muy enfocada en el ámbito institucional".

Según Garlinghouse, las stablecoins son cada vez más adoptadas no porque las empresas quieran exposición a la marca cripto, sino porque quieren una mejor manera de resolver problemas de tesorería, liquidación y transferencia transfronteriza. Ese cambio más amplio, argumentó, ya está remodelando cómo se percibe el sector.

Garlinghouse comparó el estado actual de las cripto con la industria de internet a fines de la década de 1990, cuando las empresas se guiaban por la tecnología en lugar de por el caso de uso. "Ahora no hablamos de nada como una empresa de internet porque simplemente es algo prevalente en el fondo", dijo. "Y creo que hacia allí se dirigen algunas de las soluciones basadas en blockchain y cripto". Las empresas, añadió, "solo quieren resolver un problema de pagos. Quieren resolver un problema de custodia".

Sobre la estructura del mercado, Garlinghouse espera que el campo de las stablecoins se llene más antes de que se reduzca. Dijo que los bancos más grandes ya están evaluando si deberían emitir sus propias stablecoins, pero cuestionó si el mercado se beneficia de demasiados instrumentos respaldados por dólares que finalmente cumplen la misma función económica. "No necesitamos, ya sabes, 50 stablecoins de dólar estadounidense. O sea, ¿por qué? Al final del día, todas siguen siendo un dólar estadounidense", dijo.

Eso no significa que no vea espacio para la diferenciación. En cambio, argumentó que la confianza, las licencias y la transparencia de las reservas se convertirán en las variables competitivas reales a medida que el mercado madure. Ripple, dijo, ha tomado una ruta deliberada que prioriza el cumplimiento normativo, buscando no solo una licencia del Departamento de Servicios Financieros de Nueva York sino también una licencia de la OCC.

Añadió que el sector en su conjunto necesita más verificación regulatoria y divulgación, señalando incluso el renovado impulso de Tether para una auditoría como evidencia de que la transparencia se está volviendo más difícil de evitar.

Garlinghouse se mostró igualmente optimista sobre el panorama político en EE.UU. Describió la aprobación de la Ley Genius como un gran desbloqueo de la demanda y dijo que los ejecutivos corporativos ahora se preguntan activamente si las stablecoins deberían ser parte de sus operaciones. Si bien dijo que la legislación posterior sobre la clasificación de activos ha sido más lenta, argumentó que el tono en Washington ya ha cambiado drásticamente, citando la reciente coordinación entre la SEC y la CFTC y prediciendo más progresos para fines de mayo.

"Así que creo que ya hemos logrado un gran progreso en esta administración para proporcionar parte de esa estructura y la Ley de Claridad. Creo que la claridad aún se aprobará. Estuve en Washington hace dos días, y creo que aún conseguiremos algo. [...] Preveo que para fines de mayo obtendremos algo", dijo Garlinghouse.

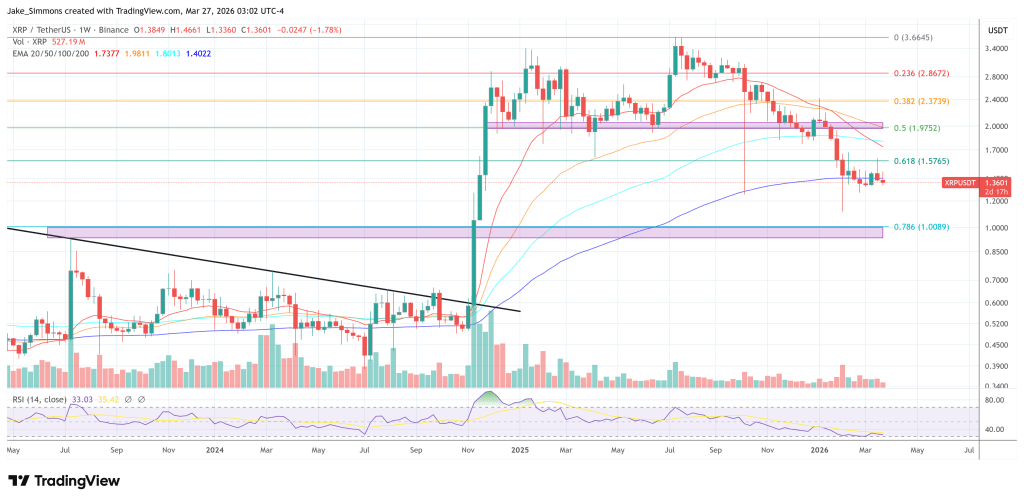

Al cierre de esta edición, XRP cotizaba a $1.36.