Este artículo es una publicación conjunta de K1 Research & Klein Labs

Calendario de revisión mensual de eventos de 2025 fuente: Klein Labs

Mirando hacia atrás en 2025, este año no fue simplemente un mercado alcista o bajista, sino una reubicación de la industria cripto en múltiples coordenadas políticas, financieras y tecnológicas, sentando las bases para un ciclo más maduro e institucionalizado en 2026.

A principios de año, la toma de posesión de Trump y la orden ejecutiva sobre estrategia de activos digitales cambiaron significativamente las expectativas regulatorias. Al mismo tiempo, la emisión del token $TRUMP llevó a las criptomonedas fuera del círculo interno, aumentando rápidamente la aversión al riesgo del mercado. Bitcoin rompió históricamente los 100,000 dólares, completando su primera transición de "activo especulativo" a "activo político y macro".

Posteriormente, el mercado enfrentó rápidamente el contraataque de las restricciones de la realidad. El declive de las monedas de famosos, el evento de pinching de Ethereum y el ataque de hackers épico a Bybit expusieron de manera concentrada los problemas de alto apalancamiento, controles de riesgo débiles y agotamiento narrativo. Entre febrero y abril, el mercado cripto gradualmente retrocedió desde el frenesí. Las políticas arancelarias macro y los activos de riesgo tradicionales resonaron, haciendo que los inversores comenzaran a reevaluar el peso de la seguridad, la liquidez y el valor fundamental en la fijación de precios de los activos.

En esta etapa, el desempeño de Ethereum fue particularmente representativo: ETH se depreció en relación con Bitcoin, pero esta debilidad no se originó por una degradación técnica o de infraestructura. Por el contrario, en la primera mitad de 2025, Ethereum avanzó constantemente en el límite de gas, la capacidad Blob, la estabilidad de los nodos y roadmaps clave como zkEVM y PeerDAS, mejorando steady su capacidad de infraestructura. Sin embargo, el mercado no valoró estos avances a largo plazo en consecuencia.

A mediados de año, comenzaron simultáneamente la reparación estructural y el proceso de institucionalización. La actualización Pectra de Ethereum y la conferencia Bitcoin 2025 brindaron soporte técnico y narrativo, mientras que la IPO de Circle marcó la integración profunda de las stablecoins y las finanzas reguladas. La implementación formal de la Ley GENIUS en julio se convirtió en el punto de inflexión más simbólico del año: la industria cripto obtuvo por primera vez en los EE. UU. un respaldo legislativo claro y sistemático. En este contexto, Bitcoin alcanzó un nuevo máximo anual, mientras que plataformas de derivados on-chain como Hyperliquid crecieron rápidamente, y nuevas formas como la tokenización de acciones y los Equity Perps comenzaron a entrar en el panorama del mercado.

En la segunda mitad del año, los flujos de capital y las narrativas mostraron una clara divergencia. La aceleración de las aprobaciones de ETFs, las expectativas de entrada de fondos de pensiones y el inicio del ciclo de recortes de tasas elevaron conjuntamente la valoración de los activos principales, mientras que las monedas de famosos, los Memes y las estructuras de alto apalancamiento experimentaron frecuentes liquidaciones. El evento de liquidación a gran escala de octubre fue la manifestación concentrada de la liberación de riesgos del año; al mismo tiempo, el sector de privacidad se fortaleció temporalmente, y nuevas narrativas como pagos con IA y Perp DEX tomaron forma silenciosamente en sectores locales.

A fin de año, el mercado cerró con caídas lentas en niveles altos y baja liquidez. Bitcoin cayó por debajo de los 90,000 dólares, mientras que activos refugio tradicionales como el oro y la plata tuvieron un rendimiento destacado, mostrando que el mercado cripto está profundamente integrado en el sistema global de asignación de activos. En este punto, los activos cripto principales entraron en un rango de consolidación temporal: si en 2026 el mercado seguirá el ciclo tradicional de cuatro años, rebotando para luego comenzar una caída bajista, o si, impulsado por la entrada continua de capital institucional y la mejora de los marcos regulatorios, romperá la ley cíclica y alcanzará nuevos máximos, se convertirá en la principal proposición de investigación para la siguiente fase de la tendencia del mercado.

Entorno macro y políticas: cambios estructurales en 2025

1. El cambio en la dirección de las políticas: la diferencia esencial entre 2025 y los ciclos anteriores

Al repasar los ciclos anteriores de la industria cripto, las políticas y la regulación siempre han sido variables exógenas importantes que afectan las expectativas del mercado, pero su modo de acción cambió esencialmente en 2025. A diferencia del crecimiento permisivo de 2017, la permisividad de 2021 y la represión total de 2022-2024, lo que mostró 2025 fue un giro institucional que pasó de la represión a la permisividad, y de la ambigüedad a la normativa.

En ciclos anteriores, la regulación intervenía en el mercado principalmente de manera negativa: ya sea interrumpiendo la aversión al riesgo mediante prohibiciones, investigaciones o acciones legales en los picos del mercado, o liberando incertidumbre de manera concentrada en forma de responsabilidades durante los mercados bajistas. En este modo, las políticas a menudo no podían proteger efectivamente a los inversores ni brindar expectativas de desarrollo a largo plazo para la industria, sino que exacerbaban la volatilidad extrema del ciclo. Al entrar en 2025, este modo de gobernanza comenzó a cambiar estructuralmente: primero las órdenes ejecutivas, la convergencia en las declaraciones de los organismos reguladores y el avance progresivo de marcos legislativos, reemplazaron gradualmente el modo regulatorio anterior centrado en acciones legales caso por caso.

Mapa de desarrollo regulatorio de Crypto fuente: Messari

En este proceso, el avance de los ETF y la legislación sobre stablecoins jugaron un papel clave como "anclaje de expectativas". La aprobación de los ETF al contado permitió que activos cripto como Bitcoin y Ethereum obtuvieran, por primera vez a través del sistema financiero tradicional, un canal regulatorio para ser asignados por capital a largo plazo; a finales de 2025, los productos ETP/ETF relacionados con Bitcoin y Ethereum ya habían alcanzado una escala de cientos de miles de millones de dólares, convirtiéndose en el principal vehículo para la asignación institucional de activos cripto. Al mismo tiempo, la legislación relacionada con las stablecoins (como la Ley GENIUS) delineó institucionalmente la estratificación de los activos cripto: cuáles tienen "atributos de infraestructura financiera" y cuáles siguen siendo productos especulativos de alto riesgo. Esta distinción rompió con la valoración general de "cripto en su conjunto", impulsando al mercado a comenzar a valorar de manera diferenciada diferentes activos y sectores.

Es importante señalar que el entorno político de 2025 no creó una "explosión de bonanza política" similar a la de ciclos anteriores. Por el contrario, su mayor importancia radica en proporcionar al mercado un piso relativamente claro: definir los límites de lo permitido, distinguir los activos con espacio de supervivencia a largo plazo de aquellos que eventualmente serán marginados. En este marco, el papel de las políticas pasó de "impulsar la tendencia del mercado" a "restringir el riesgo", y de "crear volatilidad" a "estabilizar las expectativas". Desde esta perspectiva, el giro político de 2025 no fue el motor directo de un mercado alcista, sino una base institucional.

2. El capital primero: las stablecoins, RWA, ETF y DAT construyen el "canal de bajo riesgo"

En el mercado cripto de 2025, un fenómeno contraintuitivo pero crucial se volvió gradualmente claro: el capital no desapareció, pero los precios no respondieron. La capitalización de mercado de las stablecoins y el volumen de transacciones on-chain se mantuvieron altos, los ETF al contado mantuvieron entradas netas en múltiples ventanas de tiempo y, sin embargo, aparte de algunos activos principales, los precios de la mayoría de las altcoins estuvieron bajo presión prolongada. Esta divergencia entre la actividad del capital y el desempeño de los precios constituye el punto de entrada central para comprender la estructura del mercado en 2025.

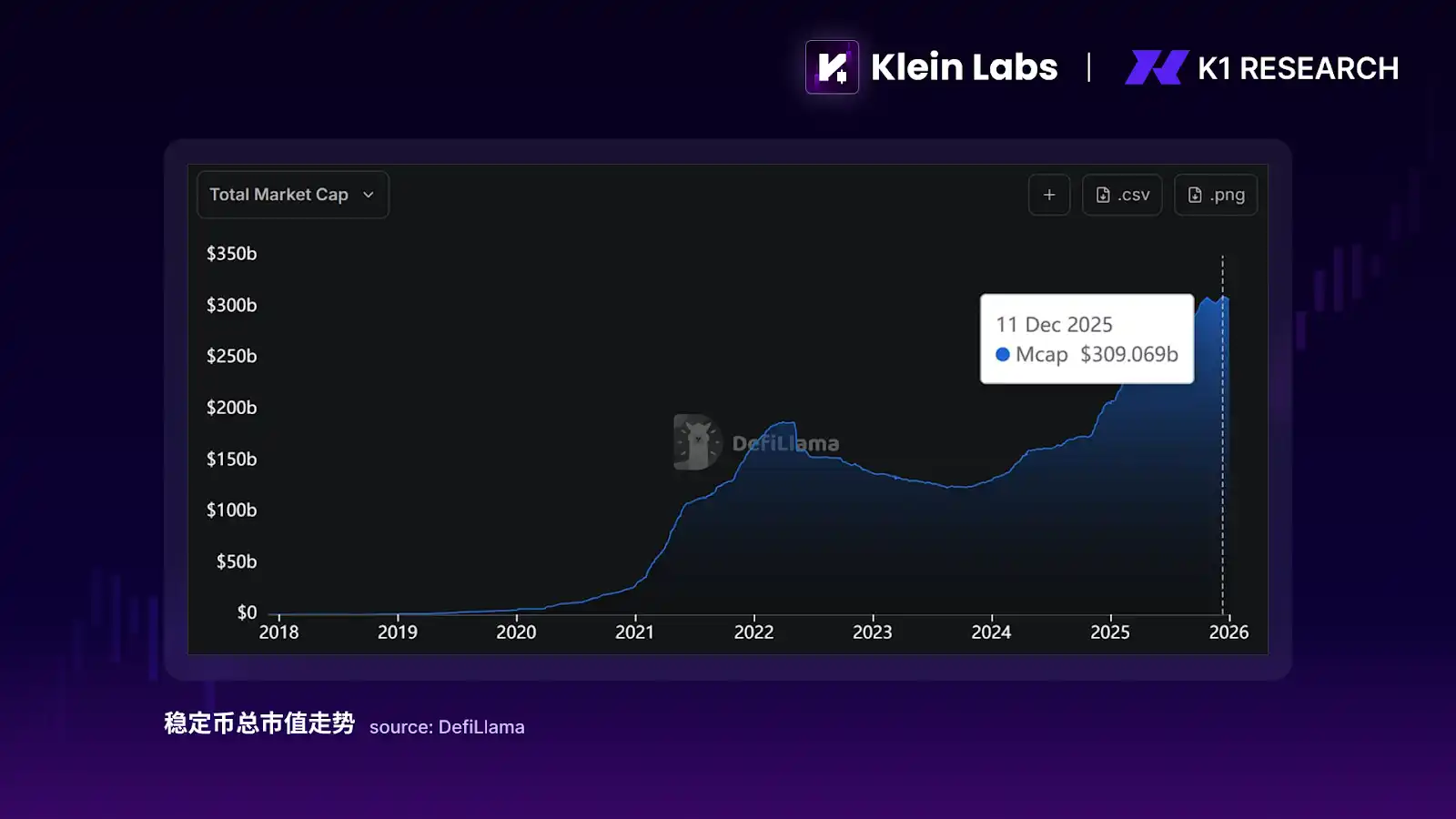

Las stablecoins desempeñaron un papel completamente diferente al de ciclos anteriores. En el pasado, las stablecoins se veían más como una "moneda intermediaria" dentro de los exchanges o como combustible de apalancamiento en mercados alcistas, y su crecimiento a menudo estaba altamente correlacionado con actividades especulativas. En 2025, las stablecoins evolucionaron gradualmente hacia herramientas de estacionamiento y liquidación de capital. La capitalización de mercado total de las stablecoins creció desde aproximadamente 2 billones de dólares a principios de año hasta más de 3 billones a finales, con un incremento anual cercano a 1 billón de dólares, pero la capitalización de mercado general de los activos alternativos no se expandió simultáneamente. Al mismo tiempo, el volumen anual de liquidación on-chain de stablecoins alcanzó una escala de billones de dólares, incluso superando nominalmente el volumen anual de transacciones de las organizaciones tradicionales de tarjetas. Esto muestra que el crecimiento de las stablecoins en 2025 provino principalmente de necesidades de pago, liquidación y gestión de capital, no de apalancamiento especulativo.

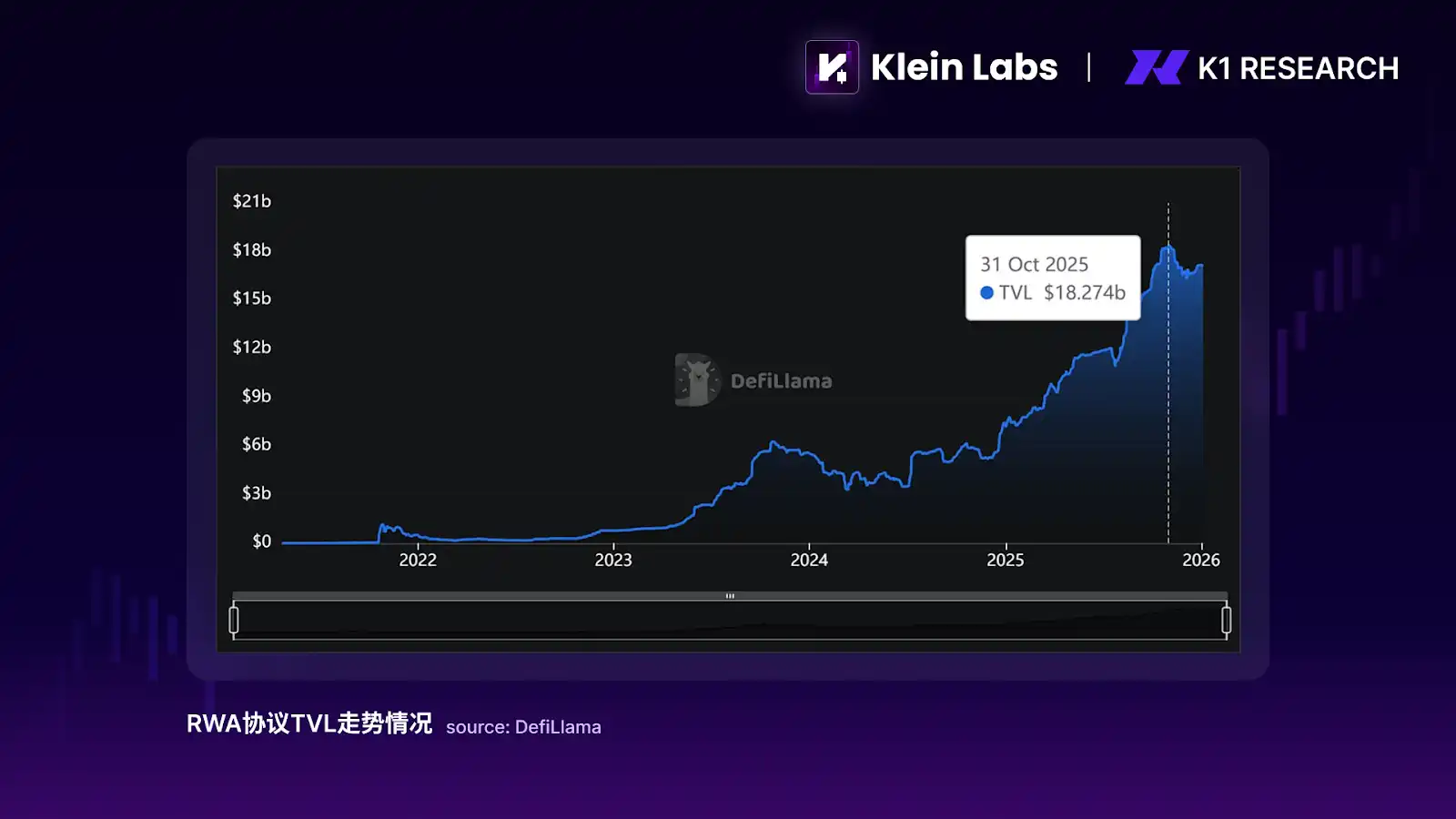

El desarrollo de RWA (Activos del Mundo Real) reforzó aún más esta tendencia. Los RWA realmente implementados en 2025 se concentraron principalmente en activos de bajo riesgo como bonos del tesoro, participaciones en fondos del mercado monetario y pagarés a corto plazo. Su significado central no radica en crear nueva elasticidad de precios, sino en verificar la viabilidad de la existencia de activos regulados on-chain. Según los datos on-chain, el TVL de los protocolos relacionados con RWA comenzó a acelerar su crecimiento en 2024 y continuó subiendo en 2025; hasta octubre de 2025, el TVL de los protocolos RWA se acercaba a los 18 mil millones de dólares, varias veces más que a principios de 2024.

Aunque este volumen aún no es suficiente a nivel macro para impulsar directamente los precios de los activos cripto, su impacto estructural es claro: RWA ofrece al capital on-chain una opción de estacionamiento cercana al rendimiento libre de riesgo, permitiendo que parte del capital "permanezca on-chain, pero no participe en la volatilidad de los precios de Crypto". En un contexto donde las tasas de interés siguen siendo atractivas y los límites regulatorios se aclaran gradualmente, esta elección debilita marginalmente la correlación positiva tradicional entre la actividad on-chain y los precios de los tokens, explicando aún más la característica estructural de 2025: "crecimiento del capital pero disminución de la elasticidad de los precios".

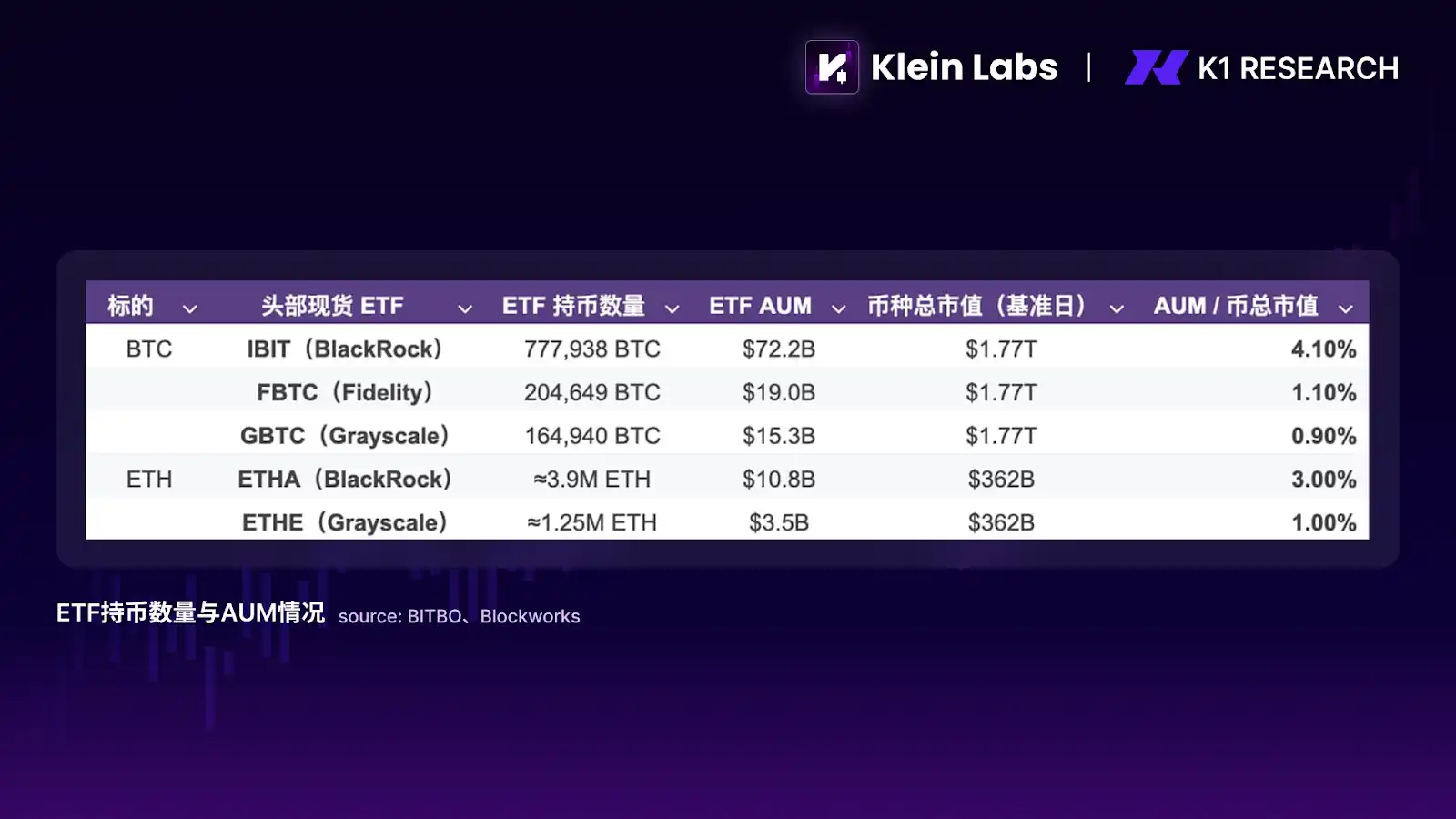

El impacto de los ETF se manifestó más en la estratificación del capital que en una difusión general. Los ETF al contado proporcionaron un canal regulatorio y de baja fricción para configurar activos cripto principales como Bitcoin y Ethereum, pero esta ruta de entrada de capital es altamente selectiva. En términos de volumen de recepción real, a principios de 2026, los principales ETF al contado de BTC/ETH ya poseían cerca del 6%/4% de la capitalización de mercado total de esas criptomonedas, formando una recepción clara de capital institucional a nivel de activos principales. Sin embargo, este incremento no se derramó hacia niveles de activos más amplios. Durante el avance de los ETF, el Dominance de Bitcoin (la proporción de la capitalización de mercado de Bitcoin respecto al total de criptomonedas) no experimentó la rápida caída típica de los mercados alcistas históricos, sino que se mantuvo en un rango alto, reflejando que el capital institucionalizado no se difundió hacia activos de cola larga (generalmente tokens fuera del top 100 por capitalización de mercado). El resultado fue que los ETF reforzaron la capacidad de absorción de capital de los activos principales, pero objetivamente agravaron la división estructural dentro del mercado.

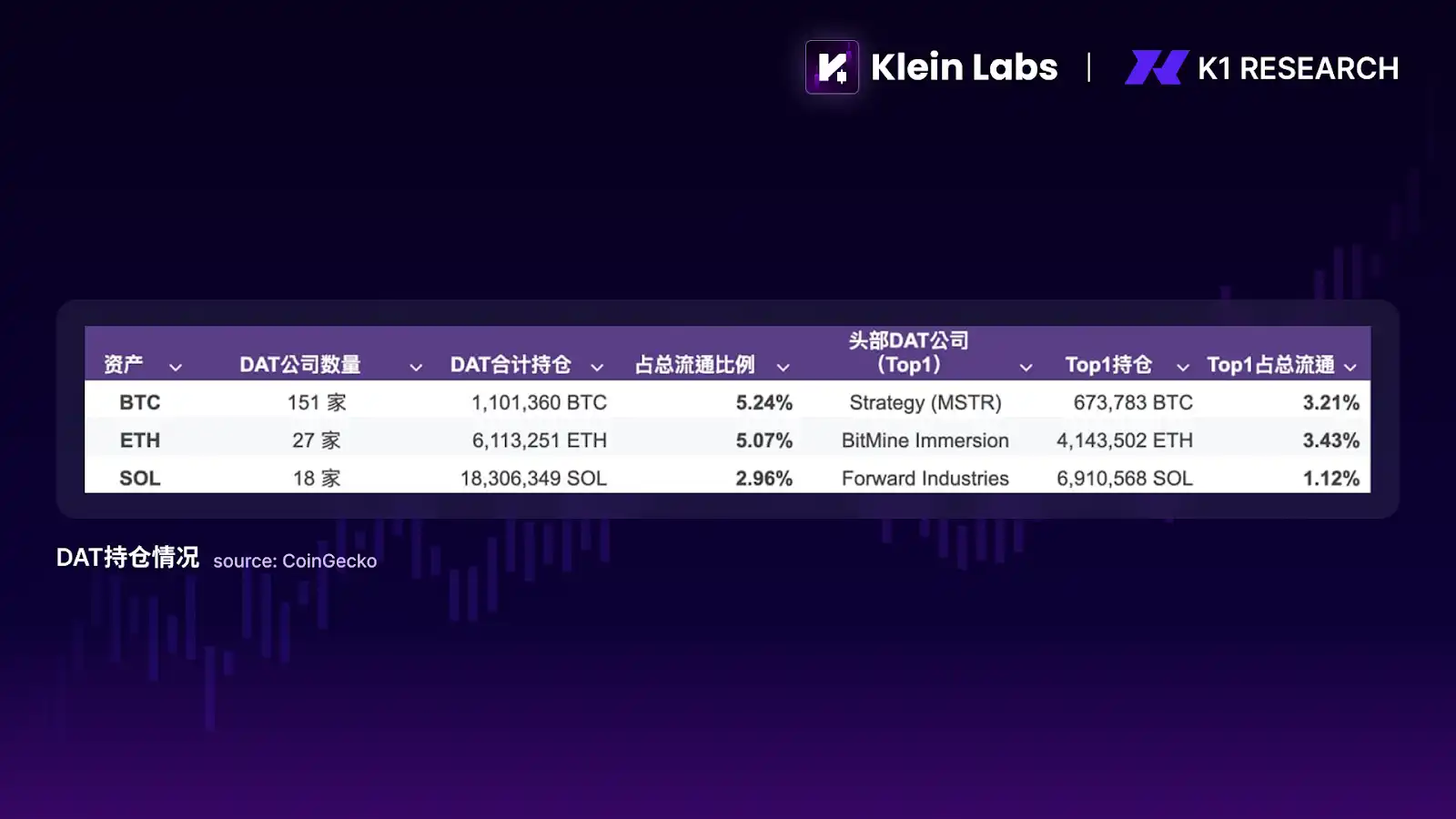

Algo igualmente notable que los ETF en 2025 fue el fenómeno emergente de las "empresas de acciones-cripto" DAT (Compañías de Tesorería de Activos Digitales): empresas que cotizan en bolsa incorporan activos digitales como BTC, ETH e incluso SOL en sus balances, y mediante herramientas del mercado de capitales como emisiones de acciones, emisión de bonos convertibles, recompras e ingresos por staking, moldean sus acciones como "vehículos de exposición cripto que pueden financiarse y apalancarse". En términos de escala, casi 200 empresas han divulgado el uso de estrategias similares a DAT, manteniendo colectivamente activos digitales por más de 130 mil millones de dólares. DAT ha evolucionado de casos aislados a una estructura del mercado de capitales que puede rastrearse. El significado estructural de DAT radica en que, al igual que los ETF, refuerza la absorción de capital de los activos principales, pero su mecanismo de transmisión es más "accionarial": el capital entra en la valoración de las acciones y el ciclo de financiación, no directamente en la liquidez secundaria de tokens de cola larga, agravando así aún más la estratificación de capital entre activos principales y alternativos.

En resumen, el capital incremental en 2025 no estuvo ausente, sino que fluyó sistemáticamente hacia canales "regulados, de baja volatilidad y con capacidad de permanencia a largo plazo".

3. Resultado del mercado: estratificación estructural entre activos principales y mercado alternativo

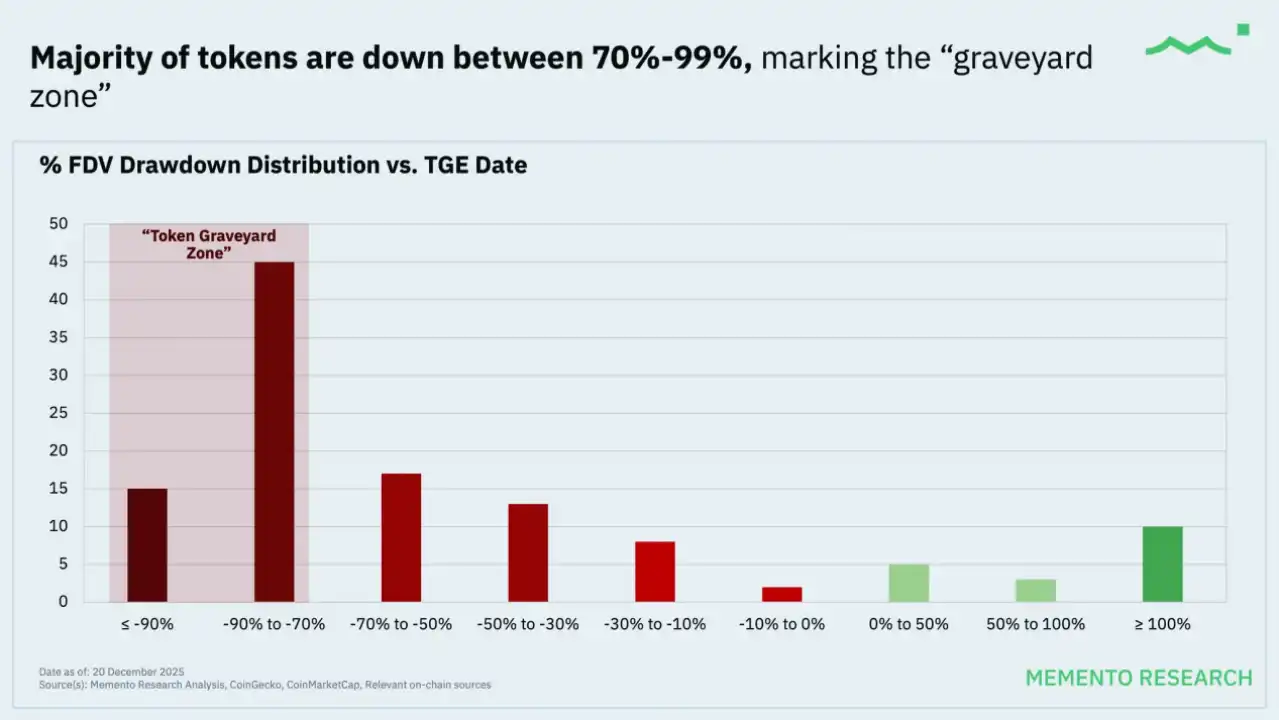

Desde el resultado final de precios, el mercado cripto de 2025 presentó un estado altamente contraintuitivo pero lógicamente coherente: el mercado no colapsó, pero la gran mayoría de los proyectos estuvieron en caída continua. Según las estadísticas de Memento Research sobre 118 emisiones de tokens en 2025, aproximadamente el 85% de los tokens cotizaban en el mercado secundario por debajo del precio de TGE (Token Generation Event), con una caída mediana del FDV (Valor Fully Diluted) superior al 70%, y este desempeño no mejoró significativamente durante las fases posteriores de recuperación del mercado.

Situación de la emisión de tokens en 2025 fuente: MEMENTO RESEARCH

Este fenómeno no se limitó a proyectos de cola, sino que cubrió la mayoría de los activos de mediana y pequeña capitalización, e incluso algunos proyectos con alta valoración inicial y gran atención del mercado también underperformaron significativamente a Bitcoin y Ethereum. Es importante señalar que, incluso calculado por ponderación de FDV, el desempeño general seguía siendo significativamente negativo, lo que significa que los proyectos más grandes y con mayor valoración de emisión arrastraban aún más al mercado. Este resultado indica claramente que el problema en 2025 no fue la "desaparición de la demanda", sino la migración direccional de la demanda.

En un contexto de políticas y entorno regulatorio que se aclara gradualmente, la estructura de capital del mercado cripto está cambiando, pero este cambio aún no es suficiente para reemplazar por completo el papel dominante a corto plazo de la narrativa y la emoción en los precios. En comparación con ciclos anteriores, el capital a largo plazo e institucional comenzó a entrar de manera más selectiva en activos y canales con atributos regulatorios y profundidad de liquidez, como monedas principales, ETFs, stablecoins y algunos RWA de bajo riesgo, pero este capital actúa más como "receptor subyacente" que como motor de precios a corto plazo.

Al mismo tiempo, el comportamiento comercial principal del mercado sigue estando impulsado por capital de alta frecuencia y emociones, y el lado de la oferta de tokens también sigue utilizando la lógica de emisión de ciclos anteriores, expandiéndose continuamente bajo el supuesto de un "mercado alcista generalizado". El resultado fue que el esperado "altseason" (temporada de alzas de las altcoins) sistémico nunca se materializó. Las nuevas narrativas aún podían obtener retroalimentación de precios a corto plazo impulsadas por la emoción, pero carecían de una recepción de capital capaz de superar los ciclos de volatilidad, por lo que las caídas de precios a menudo eran más rápidas que el cumplimiento de la narrativa, mostrando la relación oferta-demanda un claro desajuste temporal y estructural.

Fue en esta doble estructura que 2025 presentó un nuevo estado del mercado: a nivel de ciclo grande, la lógica de asignación comenzó a concentrarse en las monedas principales y los activos con capacidad de recepción institucional; y a nivel de ciclo corto, el mercado cripto seguía siendo un mercado de negociación impulsado por narrativas y emociones. La narrativa no falló, pero su alcance se comprimió significativamente: es más adecuada para capturar fluctuaciones emocionales que para soportar valoraciones a largo plazo.

Por lo tanto, 2025 no fue el fin de la fijación de precios por narrativa, sino el punto de partida donde la narrativa comenzó a ser filtrada por la estructura de capital: los precios aún reaccionan a las emociones e historias, pero solo aquellos activos que pueden atraer la permanencia de capital a largo plazo después de la volatilidad pueden completar una sedimentación de valor real. En este sentido, 2025 se pareció más a un "período de transición de poder de fijación de precios" que a un final.

Industria y narrativa: direcciones clave bajo la estratificación estructural

1. Tokens con ingresos reales: el primer sector en adaptarse al cambio estructural del capital

1.1 Revisión de 2025: los activos generadores de ingresos se convierten en objeto de recepción de capital

En un contexto donde la narrativa aún domina los precios a corto plazo pero el capital a largo plazo comienza a establecer umbrales de recepción, los tokens con ingresos reales fueron los primeros en adaptarse al cambio estructural del capital. La razón por la que este sector mostró una relativa resistencia en 2025 no fue porque su narrativa fuera más atractiva, sino porque ofrecía al capital una ruta de participación que no dependía de un sentimiento alcista continuo: incluso si los precios se estancaban, la tenencia en sí tenía una lógica de retorno clara. Este cambio se manifestó primero en el hecho de que las stablecoins generadoras de ingresos fueron aceptadas por el mercado. Representadas por USDe, no dependían de narrativas complejas, sino que ganaron rápidamente el reconocimiento del capital gracias a una estructura de ingresos clara y explicable. En 2025, la capitalización de mercado de USDe superó en un momento los 10 mil millones de dólares, convirtiéndose en la tercera stablecoin más grande después de USDT y USDC, y su velocidad de crecimiento y escala fueron significativamente mayores que la mayoría de los activos de riesgo en el mismo período. Este resultado indicó que parte del capital ya veía las stablecoins como herramientas de gestión de efectivo en lugar de intermediarias de transacción, y en un contexto de altas tasas de interés y límites regulatorios cada vez más claros, comenzó a permanecer on-chain a largo plazo en forma de stablecoins. Su lógica de fijación de precios pasó así de "si tiene elasticidad narrativa" a "si los ingresos son reales y sostenibles". Esto no significa que el mercado cripto haya entrado completamente en una fase de valoración basada en flujos de efectivo, pero indica claramente: cuando el espacio narrativo se comprime, el capital prioriza formas de activo que puedan sostenerse sin necesidad de contar una historia.

1.2 Perspectivas para 2026: el capital se concentrará aún más en activos de valor central

Cuando el mercado entra en una fase de caída rápida o contracción de liquidez, los activos "dignos de atención" no se basan esencialmente en la narrativa que cuentan, sino en si poseen dos capacidades de resistencia: primero, si la capa de protocolo puede realmente continuar generando tarifas/ingresos en un entorno de baja aversión al riesgo; segundo, si estos ingresos pueden formar un "soporte débil" para el token mediante recompras, quema, interruptores de tarifas, ingresos por staking, etc. Por lo tanto, activos como BNB, SKY, HYPE, PUMP, ASTER, RAY, que tienen "mecanismos de captura de valor más directos", a menudo son vistos por el capital como objetivos de recuperación prioritarios durante períodos de pánico; mientras que activos como ENA, PENDLE, ONDO, VIRTUAL, que tienen "funciones claramente definidas pero cuya intensidad y estabilidad de captura de valor varían más", son más adecuados para una selección estructural durante la fase de recuperación emocional después de una caída: aquellos que puedan convertir el uso funcional en ingresos sostenibles y recepción verificable de tokens tendrán derecho a avanzar de "narrativa de trading" a "activo asignable".

DePIN es una extensión de la lógica de ingresos reales en una dimensión temporal más larga. A diferencia de las stablecoins generadoras de ingresos y DeFi maduro, el núcleo de DePIN no radica en la estructura financiera, sino en si puede, mediante incentivos tokenizados, transformar la demanda de infraestructura altamente intensiva en capital o ineficiente en el mundo real, en una red de suministro distribuida y sostenible. El mercado de 2025 ya completó una selección preliminar: los proyectos que no pudieron demostrar ventajas de costos o que dependían en gran medida de subsidios para mantenerse, perdieron rápidamente la paciencia del capital; mientras que los proyectos DePIN capaces de conectar con demandas reales (capacidad de cálculo, almacenamiento, comunicaciones, inferencia de IA, etc.) comenzaron a ser vistos como una potencial "infraestructura generadora de ingresos". En la etapa actual, DePIN se parece más a una dirección observada de cerca por el capital en el contexto de la aceleración de la demanda de IA, pero aún no valorada de manera integral. Su capacidad para ingresar al rango de valoración principal en 2026 dependerá de si la demanda real puede transformarse en ingresos on-chain escalables y sostenibles.

En general, la razón por la que los tokens con ingresos reales se convirtieron en el primer sector en ser conservado no fue porque hubieran entrado en una etapa madura de inversión en valor, sino porque, en un entorno donde la narrativa es filtrada por la estructura de capital y falta el altseason, fueron los primeros en cumplir una condición extremadamente práctica: dar al capital una razón para permanecer, sin depender de un aumento continuo de los precios. Esto también determina que la cuestión clave para este sector en 2026 ya no será "si tiene narrativa", sino "si los ingresos siguen siendo viables después de la escalación".

2. IA y Robótica × Crypto: la variable clave de la transformación de la productividad

2.1 Revisión de 2025: enfriamiento de la narrativa de IA y Robótica

Si hubo un sector en 2025 que "fracasó" en términos de precios pero que, a largo plazo, se volvió más importante, entonces IA y Robótica × Crypto son sin duda el representante más típico. El año pasado, DeAI (IA descentralizada) experimentó un claro enfriamiento en la inversión de mercados primario y secundario en comparación con 2024, los tokens relacionados underperformaron en general a los activos principales y la prima narrativa se comprimió rápidamente. Pero este enfriamiento no se debió a que la dirección en sí fallara, sino porque la transformación de la productividad que traerá la IA se manifiesta más en la mejora sistémica de la eficiencia productiva, y su lógica de fijación de precios mostró un desajuste temporal con el mecanismo de fijación de precios del mercado cripto.

Entre 2024 y 2025, ocurrieron una serie de cambios estructurales dentro de la industria de la IA: la demanda de inferencia aumentó rápidamente en comparación con la demanda de entrenamiento, la importancia del post-entrenamiento y la calidad de los datos aumentó significativamente, se intensificó la competencia entre modelos de código abierto y la economía de Agentes comenzó a pasar del concepto a la aplicación práctica. Estos cambios apuntan conjuntamente a un hecho: la IA está pasando de una "competencia de capacidad de modelos" a una etapa de ingeniería sistémica de "eficiencia en capacidad de cálculo, datos, colaboración y liquidación". Y estos son precisamente los ámbitos donde blockchain puede desempeñar un papel a largo plazo: mercados descentralizados de capacidad de cálculo y datos, mecanismos de incentivos combinables, y gestión nativa de valor y permisos de liquidación.

2.2 Perspectivas para 2026: la revolución de la productividad sigue siendo la clave para abrir el techo narrativo

Mirando hacia 2026, el significado de IA × Crypto está cambiando. Ya no es una narrativa a corto plazo de "proyectos de IA que emiten tokens", sino que proporciona infraestructura complementaria y herramientas de coordinación para la industria de la IA. Robótica × Crypto es similar, su valor real no está en los robots mismos, sino en cómo lograr la gestión automatizada de identidad, permisos, incentivos y liquidación en sistemas multiagente. Cuando los Agentes de IA y los sistemas robóticos adquieren gradualmente capacidad de ejecución autónoma y colaboración, la fricción de los sistemas centralizados tradicionales en la asignación de permisos y la liquidación entre entidades se hace evidente, y los mecanismos on-chain ofrecen una ruta de solución potencial.

Sin embargo, la razón por la que este sector no obtuvo una valoración sistémica en 2025 radica precisamente en su largo ciclo de realización del valor de productividad. A diferencia de DeFi o protocolos de trading, el ciclo comercial de IA y Robótica aún no se ha formado completamente; la demanda real está creciendo, pero es difícil transformarla a corto plazo en ingresos on-chain escalables y predecibles. Por lo tanto, en la estructura actual del mercado, donde "la narrativa está comprimida y el capital prefiere activos con capacidad de recepción", IA × Crypto se parece más a una dirección seguida de cerca pero aún no dentro del rango de asignación principal.

IA y Robótica × Crypto deberían entenderse más como una narrativa estratificada: a largo plazo, DeAI es una infraestructura potencial de transformación de la productividad; a medio y corto plazo, innovaciones a nivel de protocolo como x402 podrían convertirse en narrativas de alta elasticidad validadas repetidamente por la emoción y el capital. El valor central de este sector no radica en ser valorado inmediatamente, sino en que, una vez que entra en el rango de valoración, el techo que puede abrir es significativamente más alto que el de las narrativas aplicativas tradicionales.

3. Mercados de predicción y Perp DEX: la demanda especulativa remodelada por la tecnología y las instituciones

3.1 Análisis de 2025: la demanda especulativa se mantuvo estable

En un contexto de narrativa comprimida y capital a largo plazo cada vez más cauteloso, los mercados de predicción y los contratos perpetuos descentralizados (Perp DEX) se convirtieron en uno de los pocos sectores que lograron un crecimiento contracíclico en 2025, y la razón no es complicada: atienden la demanda más nativa y difícil de eliminar del mercado cripto: la fijación de precios de la incertidumbre y la demanda de trading con apalancamiento. A diferencia de la mayoría de las narrativas aplicativas, estos productos no "crean nueva demanda", sino que migran la demanda existente.

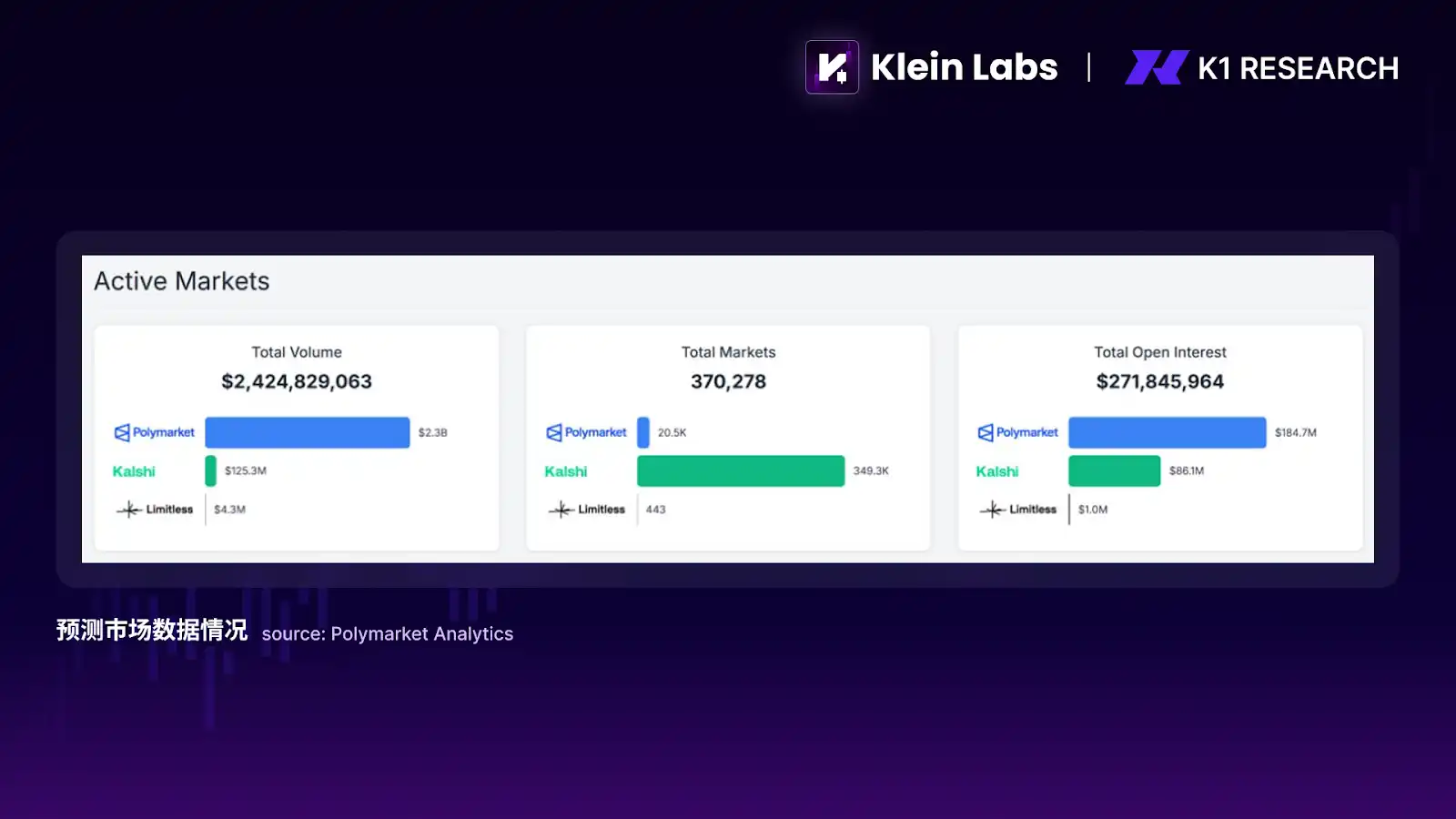

La esencia de los mercados de predicción es la agregación de información; el capital "vota" sobre eventos futuros mediante apuestas, y los precios se acercan al consenso colectivo mediante correcciones continuas. Estructuralmente, esta es una "forma de casino" natural y relativamente más regulada: no hay una casa que manipule las probabilidades, el resultado lo determina un evento del mundo real y la plataforma solo obtiene ganancias cobrando tarifas. La primera aparición destacada de este sector ocurrió durante las elecciones presidenciales de EE. UU. Los mercados de predicción sobre los resultados electorales reunieron rápidamente liquidez y atención pública on-chain, elevándolos de productos DeFi marginales a una dirección narrativa con influencia real. En 2025, esta narrativa no retrocedió, sino que continuó desarrollándose con la madurez de la infraestructura y las expectativas de emisión de tokens de múltiples protocolos. Desde la perspectiva de los datos, los mercados de predicción en 2025 ya no eran un experimento de nicho. El volumen acumulado de operaciones en mercados de predicción superó los 2.4 mil millones de dólares, mientras que el interés abierto (Open Interest) total del mercado se mantuvo en alrededor de 270 millones de dólares, mostrando que no se trataba de un flujo de juego a corto plazo, sino que realmente había capital asumiendo continuamente el riesgo del resultado de los eventos.

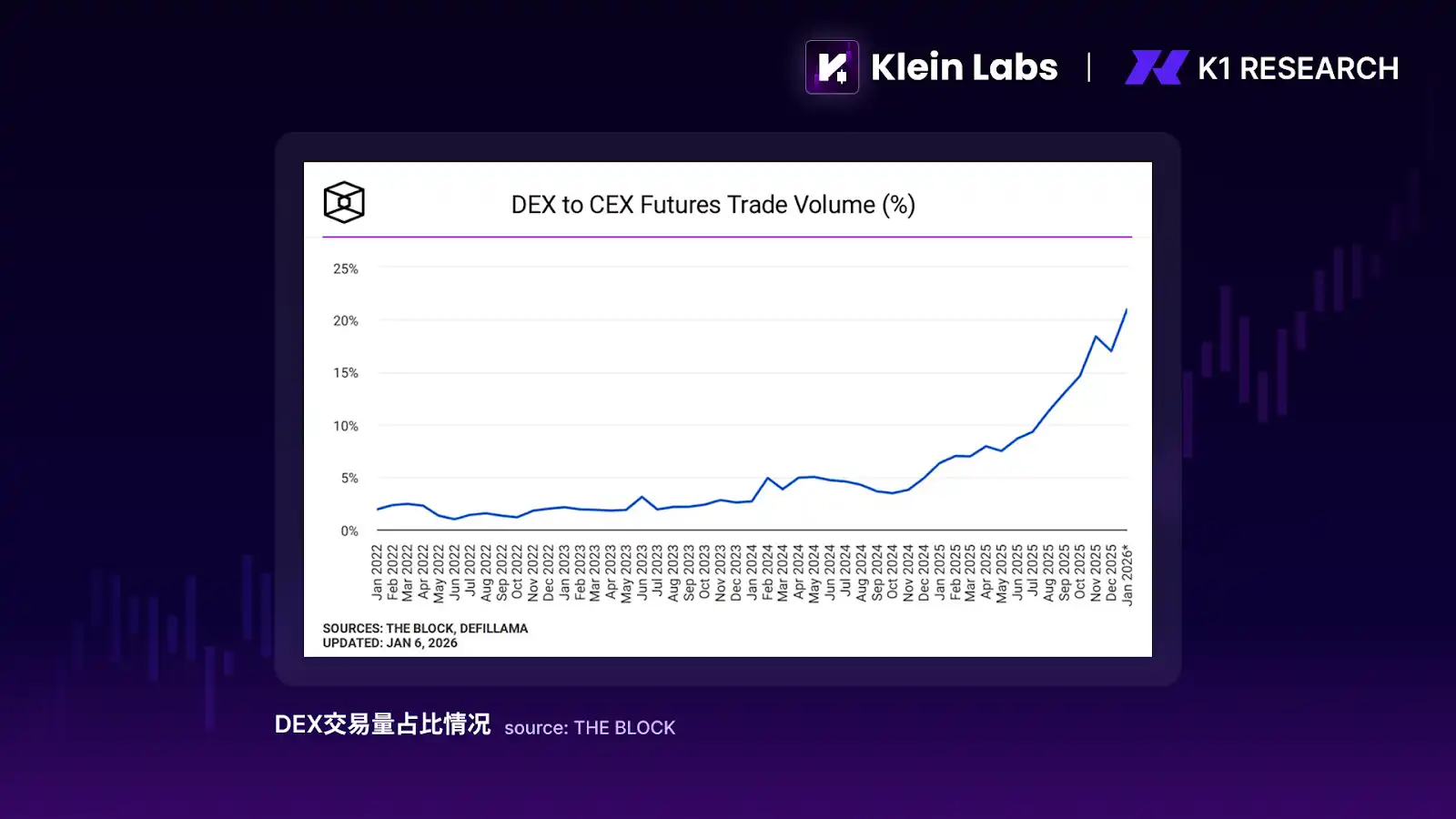

El auge de Perp DEX apunta más directamente a la forma central de producto de la industria cripto: el trading de contratos. Su significado no radica en "si on-chain es más rápido que off-chain", sino en introducir el mercado de contratos, opaco y de alto riesgo de contraparte, en un entorno verificable, liquidable y sin necesidad de confianza. Las posiciones transparentes, las reglas de liquidación y la estructura del pool de fondos permiten que Perp DEX muestre atributos de seguridad diferentes a los de los exchanges centralizados. Sin embargo, debe admitirse que la gran mayoría del volumen de trading de contratos en 2025 aún se concentraba en los CEX, no por un problema de confianza, sino por problemas de eficiencia y experiencia.

3.2 Perspectivas para 2026: las instituciones y la tecnología determinarán si pueden convertirse en productos trans-ciclo

Mirando hacia 2026, la colaboración de Polymarket y Parcl para lanzar un mercado de predicción de bienes raíces ofrece a los mercados de predicción la oportunidad de llegar a un grupo más amplio de usuarios no cripto, convirtiéndose en una aplicación de ruptura de barreras. Además, la Copa del Mundo, un evento global con apuestas naturales, podría convertirse en el próximo punto de inflexión de flujo para los mercados de predicción. Además, una variable más importante es el aumento de la madurez a nivel de infraestructura: la mejora continua de la profundidad de liquidez, incluidos los mecanismos de market making, la capacidad de reutilización de fondos entre eventos y la capacidad de soportar precios de órdenes grandes; y la mejora de los mecanismos de arbitraje y resolución de disputas de resultados. Estos dos factores determinarán si los mercados de predicción pueden evolucionar de "producto de apuestas basado en eventos" a una infraestructura de fijación de precios de probabilidad que pueda soportar a largo plazo incertidumbres macro, políticas, financieras y sociales. Si estas condiciones maduran gradualmente, el techo de los mercados de predicción no se limitará al flujo a corto plazo, sino a si pueden convertirse en una de las formas de aplicación central con capacidad de vida trans-ciclo dentro del ecosistema cripto.

La capacidad de Perp DEX para expandirse continuamente no depende de "si es descentralizado", sino de si puede proporcionar valor incremental en el lado de la demanda que las plataformas centralizadas no pueden ofrecer temporalmente. Por ejemplo, una mayor mejora en la eficiencia del uso del capital: integrando profundamente el margen de contratos no utilizado con protocolos DeFi, permitiéndole participar en préstamos, market making o estrategias de rendimiento sin aumentar significativamente el riesgo de liquidación, mejorando así la tasa general de uso del capital. Si Perp DEX puede, sobre la base de la seguridad y transparencia, desbloquear este tipo de innovación estructural, su competitividad ya no será solo "más seguro", sino "más eficiente".

Desde una perspectiva más macro, lo que tienen en común los mercados de predicción y Perp DEX es: no dependen de primas narrativas a largo plazo, sino de demandas especulativas y de trading repetibles y escalables. En un entorno donde la narrativa es filtrada y falta el altseason, este tipo de sectores反而 pueden obtener atención continua. Quizás no sean la primera opción para el capital de asignación a largo plazo, pero es muy probable que se conviertan en el escenario central donde el capital emocional, el capital de trading y la innovación tecnológica se crucen repetidamente durante 2026.

Conclusión

Repasando el panorama general, 2025 no fue un "mercado alcista fallido", sino una profunda remodelación en torno al poder de fijación de precios del mercado cripto, la estructura de participantes y las fuentes de valor. A nivel de políticas, la lógica regulatoria pasó de un estado de represión altamente incierto a una delimitación clara de límites y funciones; a nivel de capital, el capital a largo plazo no regresó directamente a activos de alta volatilidad, sino que utilizó herramientas estructurales como ETFs, DAT, stablecoins y RWA de bajo riesgo para establecer primero canales de recepción regulados, auditables y de baja volatilidad; a nivel de mercado, el mecanismo de precios cambió sustancialmente, la difusión narrativa ya no desencadenó automáticamente una retroalimentación alcista lineal, el altseason generalizado perdió efectividad gradualmente y la división estructural se convirtió en la norma.

Pero esto no significa que la narrativa en sí haya abandonado el mercado. Por el contrario, en escalas de tiempo más cortas y sectores más locales, la narrativa y la emoción siguen siendo el motor comercial más importante. La actividad recurrente en direcciones como mercados de predicción, Perp DEX, pagos con IA, Memes, etc., indica que el mercado cripto sigue siendo una arena altamente especulativa y descentralizada de juego de información y riesgo. La diferencia es que estas narrativas tienen cada vez más dificultades para sedimentarse a través de los ciclos como base de valoración a largo plazo; se parecen más a oportunidades temporales que son filtradas, validadas rápidamente y liquidadas rápidamente por la estructura de capital en torno a escenarios de uso real, demanda de trading o expresión de riesgo.

Por lo tanto, al entrar en 2026, se está formando un marco más realista y operable: a nivel de ciclo grande, el mercado continuará concentrándose en activos principales e infraestructura con utilidad real, capacidad de distribución y capacidad de recepción institucional; a nivel de ciclo pequeño, la narrativa aún vale la pena participar, pero ya no vale la pena creer en ella. Para los inversores, la clave ya no es apostar por la llegada de la "próxima ronda completa de mercado alcista", sino juzgar de manera más pragmática qué activos y sectores pueden no solo sobrevivir en un entorno de contracción del mercado, restricciones regulatorias y competencia intensificada, sino también obtener elasticidad y poder de fijación de precios primero cuando el sentimiento se recupere y la aversión al riesgo se libere temporalmente.