El 15 de diciembre de 2025, hora estadounidense, Nasdaq presentó formalmente el Formulario 19b-4 ante la SEC, solicitando extender el horario de negociación de acciones y productos bursátiles a 23/5 (23 horas diarias de negociación, 5 días a la semana).

Sin embargo, el horario de negociación solicitado por Nasdaq no es una extensión simple, sino que se divide en dos sesiones oficiales:

Sesión diurna (hora del este de EE. UU.: 4:00-20:00) y sesión nocturna (hora del este de EE. UU.: 21:00-4:00 del día siguiente). Entre las 20:00 y las 21:00, la negociación se suspende y todas las órdenes no ejecutadas se cancelan uniformemente durante este período.

Muchos lectores se emocionaron al ver la noticia, preguntándose si esto significa que Estados Unidos se está preparando para la tokenización y negociación 24/7 de acciones. Pero, tras estudiar detenidamente el documento, Encriptado Ensalada quiere decirles que no se apresuren a sacar conclusiones, porque Nasdaq indica en el documento que muchas normas tradicionales de negociación de valores y órdenes complejas no son aplicables durante la sesión nocturna, y algunas funciones también estarán limitadas.

Siempre hemos estado muy atentos a la tokenización de acciones estadounidenses, ya que es uno de los activos tokenizados del mundo real más importantes, especialmente con los numerosos movimientos oficiales recientes de la SEC (Comisión de Bolsa y Valores) de EE. UU.

Esta solicitud ha generado expectativas sobre la tokenización de acciones porque acerca significativamente el horario de negociación de valores al mercado 24/7 de activos digitales.No obstante, al analizarlo en detalle:

Este documento de Nasdaq no menciona en absoluto la tokenización; es solo una reforma del sistema para valores tradicionales.

Si desean comprender mejor las acciones de Nasdaq, Encriptado Ensalada puede escribir otro artículo para analizarlo en detalle. Pero hoy, queremos hablar de noticias concretas relacionadas con la tokenización de acciones estadounidenses:

La SEC "permite" formalmente que el gigante estadounidense de custodia de valores experimente con servicios de tokenización.

------【Línea Divisoria】------

El 11 de diciembre de 2025, hora estadounidense, el personal de la División de Comercio y Mercados de la SEC emitió una«Carta de No Acción (No-Action Letter, NAL)» a DTCC, que posteriormente se hizo pública en el sitio web de la SEC. La carta indica claramente que, bajo ciertas condiciones, la SEC no tomará medidas enforcementales contra DTC por desarrollar servicios de tokenización relacionados con los valores bajo su custodia.

A primera vista, muchos lectores pensaron que la SEC anunciaba oficialmente la "exención" del uso de la tecnología de tokenización en acciones. Pero, al examinarlo detenidamente, la realidad es muy diferente.

Entonces,¿qué dice exactamente esta carta? ¿En qué punto se encuentra realmente el desarrollo más reciente de la tokenización de acciones? Comencemos por el protagonista de la carta:

1. ¿Quiénes son DTCC y DTC?

DTCC, nombre completo Depository Trust & Clearing Corporation, es una empresa holding estadounidense que incluye diferentes instituciones responsables de la custodia, liquidación de acciones y liquidación de bonos.

DTC, nombre completo Depository Trust Company, es una subsidiaria de DTCC y la mayor institución de custodia centralizada de valores de EE. UU., responsable de custodiar de forma unificada valores como acciones y bonos, así como de su liquidación y transferencia. Actualmente, el volumen de custodia y registro de activos de valores supera los 100 billones de dólares. Puede entenderse a DTC como el administrador del libro de contabilidad de todo el mercado de valores estadounidense.

2. ¿Qué relación tienen DTC y la tokenización de acciones?

¿Recuerdan la noticia de principios de septiembre de 2025 sobre la solicitud de Nasdaq a la SEC para emitir acciones en forma tokenizada? En esa solicitud, ya aparecía DTC.

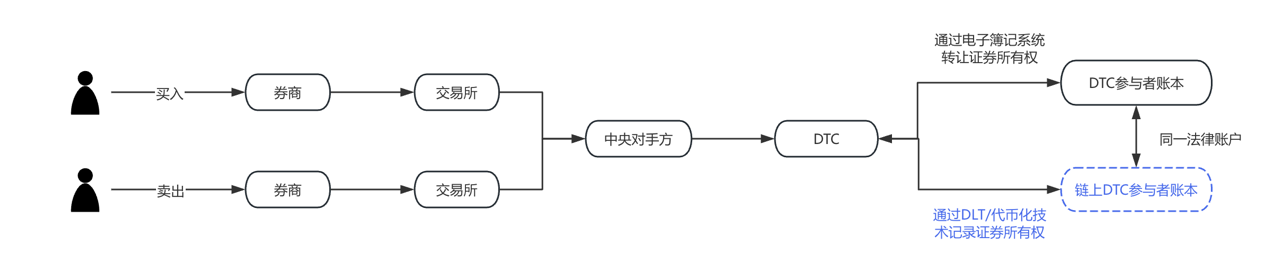

Nasdaq declaró que la única diferencia entre las acciones tokenizadas y las tradicionales está en la liquidación y compensación de órdenes por parte de DTC.

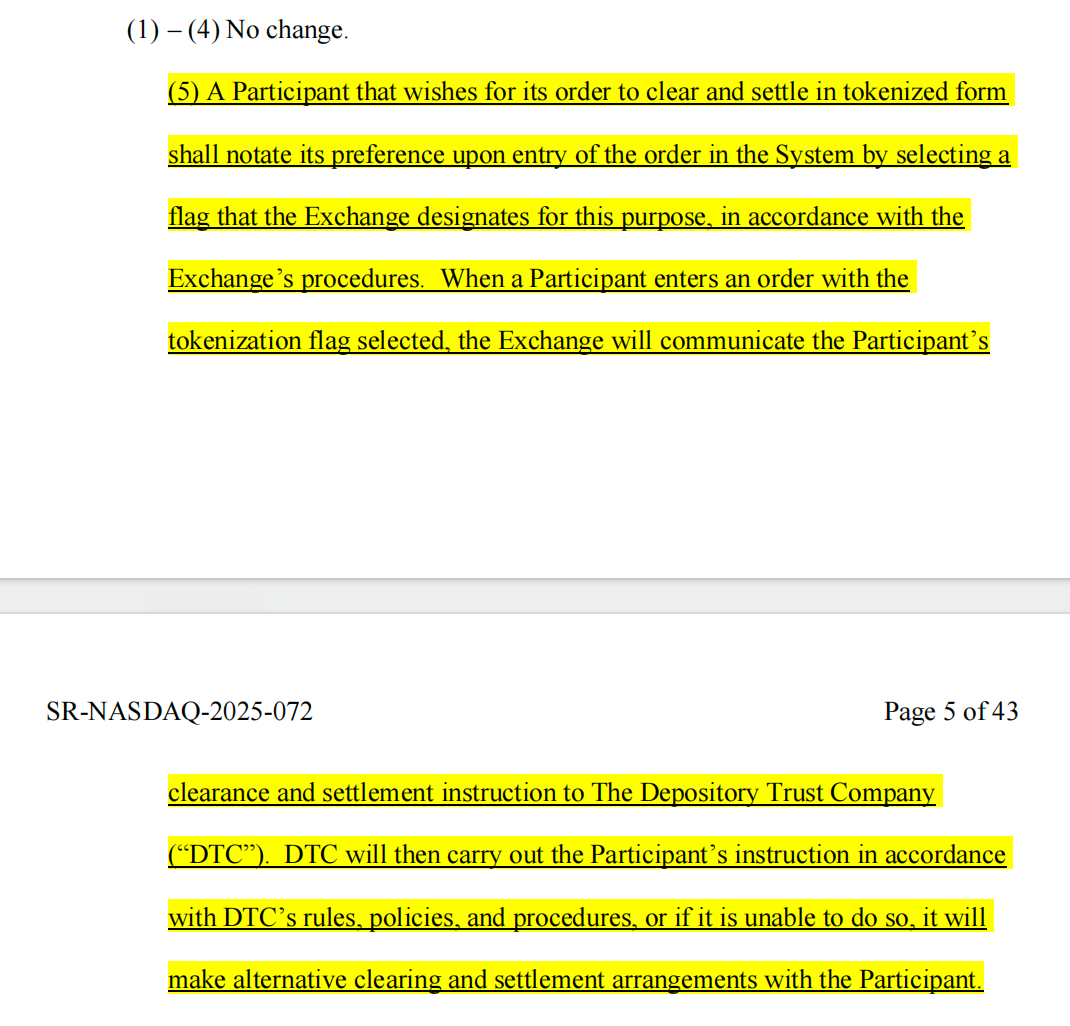

(Captura de la propuesta de solicitud de Nasdaq)

Para hacer esto más comprensible, hemos creado un diagrama de flujo. La parte azul es lo que Nasdaq solicitó cambiar en su propuesta de septiembre. Es evidente que DTC es un actor clave en la implementación y operación práctica de la tokenización de acciones.

3. ¿Qué dice la nueva «Carta de No Acción»?

Muchos equiparan directamente este documento con la aprobación de la SEC para que DTC use blockchain en la contabilidad de acciones, lo cual es inexacto. Para entenderlo correctamente, debemos conocer una cláusula de la Ley de Bolsa de Valores de EE. UU.:

La Sección 19(b) de la Ley de Bolsa de Valores de 1934 establece que cualquier organización autorreguladora (incluidas las instituciones de liquidación) debe presentar una solicitud de cambio de normas a la SEC y obtener su aprobación antes de modificar sus reglas o realizar cambios significativos en sus operaciones.

Las dos propuestas de Nasdaq se presentaron en base a esta disposición.

Sin embargo, el proceso de solicitud de normas suele ser largo, pudiendo extenderse meses, hasta 240 días como máximo. Si cada cambio requiere solicitud y aprobación, el costo de tiempo sería demasiado alto. Por lo tanto, para asegurar que sus actividades piloto de tokenización de valores puedan proceder sin problemas, DTC solicitó una exención de la obligación de cumplir completamente con el proceso de solicitud 19b durante el período piloto, a lo que la SEC accedió.

Es decir, la SEC solo eximió temporalmente a DTC de algunas obligaciones procedimentales de presentación, no autorizó sustancialmente la aplicación de la tecnología de tokenización en el mercado de valores.

---【Línea Divisoria】---

Entonces, ¿cómo se desarrollará la tokenización de acciones? Necesitamos aclarar dos preguntas:

(1) ¿Qué actividades piloto puede realizar DTC sin necesidad de solicitud?

Actualmente, la custodia y contabilidad de acciones funciona así: supongamos que un bróker tiene una cuenta en DTC, DTC utiliza un sistema centralizado para registrar cada acción y participación comprada y vendida. Lo que DTC propone ahora es: ¿podemos ofrecer a los brókeres la opción de registrar estas tenencias de acciones también mediante tokens en blockchain?

En la práctica, primero se pediría a los participantes que registren una billetera calificada y reconocida por DTC (Registered Wallet). Cuando un participante emita una instrucción de tokenización a DTC, DTC hará tres cosas:

a) Mover estas acciones de la cuenta original a un pool de cuentas generales;

b) Acuñar tokens en la blockchain;

c) Enviar los tokens a la billetera del participante, representando los derechos de este sobre los valores.

Posteriormente, estos tokens pueden transferirse directamente entre estos brókeres, sin necesidad de pasar por el libro mayor centralizado de DTC en cada transferencia. Sin embargo, todas las transferencias de tokens serán monitoreadas y registradas en tiempo real por DTC a través de un sistema fuera de cadena llamado LedgerScan, y los registros de LedgerScan constituirán el libro oficial de DTC. Si un participante desea salir del estado tokenizado, puede emitir en cualquier momento una instrucción de "des-tokenización" a DTC, que destruirá los tokens y volverá a registrar los derechos de valores en la cuenta tradicional.

La NAL también detalla limitaciones técnicas y de control de riesgos, incluyendo: los tokens solo pueden transferirse entre billeteras aprobadas por DTC, por lo que DTC incluso tiene la facultad de transferir forzosamente o destruir tokens en billeteras bajo ciertas circunstancias, el sistema de tokens está estrictamente aislado del sistema central de liquidación de DTC, etc.

(2) ¿Cuál es el significado de esta carta?

Desde una perspectiva legal, Encriptado Ensalada debe enfatizar que una NAL no equivale a una autorización legal o modificación de normas, no tiene efecto legal de aplicación general y solo refleja la actitud del personal de la SEC respecto a la aplicación de la ley bajo hechos establecidos y condiciones supuestas.

El sistema de leyes de valores de EE. UU. no tiene una norma específica que "prohíba el uso de blockchain para la contabilidad". La supervisión se centra más en si, tras adoptar nuevas tecnologías, se siguen cumpliendo la estructura del mercado, las responsabilidades de custodia, el control de riesgos y las obligaciones de presentación existentes.

Además, en el sistema de supervisión de valores de EE. UU., las cartas como las NAL han sido consideradas durante mucho tiempo como un importante indicador de la postura regulatoria, especialmente cuando se dirigen a instituciones financieras sistémicamente importantes como DTC, por lo que su significado simbólico es mayor que el negocio concreto en sí.

------【Línea Divisoria】------

Según el contenido divulgado, la premisa de la exención de la SEC es muy clara: DTC no está emitiendo o negociando valores directamente en cadena, sino representando tokenizadamente los derechos de valores existentes en su sistema de custodia.

Este token es en realidad un "mapeo de derechos" o "expresión contable" para mejorar la eficiencia del procesamiento backend, no para cambiar los atributos legales o la estructura de propiedad de los valores. Los servicios relacionados operan en un entorno controlado y en una blockchain permitida, donde los participantes, el alcance de uso y la arquitectura técnica están estrictamente limitados.

Encriptado Ensalada considera que esta actitud regulatoria es muy razonable. Los activos en cadena son más propensos a delitos financieros como lavado de dinero y financiación ilegal. La tecnología de tokenización es nueva, pero no debe ser cómplice del delito. La supervisión necesita afirmar el potencial de aplicación de blockchain en la infraestructura de valores, manteniendo al mismo tiempo los límites del sistema de custodia y la ley de valores existente.

4. Progreso más reciente de la tokenización de acciones

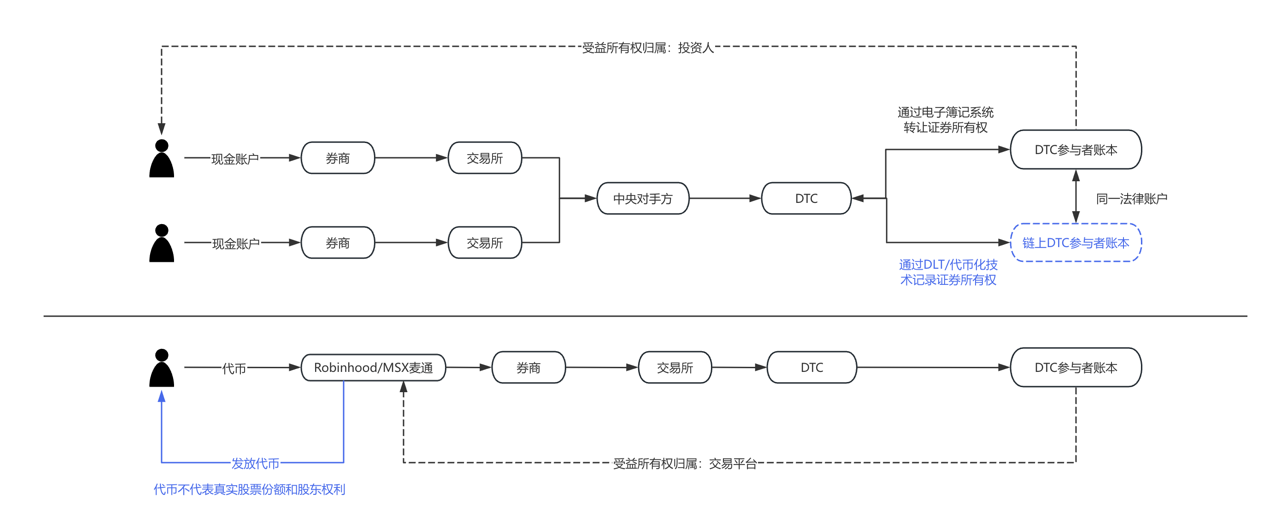

El debate sobre la tokenización de acciones está pasando gradualmente de "si es conforme" a "cómo implementarlo". Si se desglosan las prácticas actuales del mercado, se pueden ver al menos dos caminos paralelos pero lógicamente diferentes que se están formando:

· Representado por DTCC y DTC, es un camino de tokenización liderado por la opinión oficial, cuyo objetivo central es mejorar la eficiencia de la liquidación, conciliación y circulación de activos, sirviendo principalmente a participantes institucionales y del mercado mayorista. En este modelo, la tokenización es casi "invisible"; para el inversor final, las acciones siguen siendo acciones, solo que el sistema backend ha tenido una actualización técnica.

· En contraste, está el posible papel front-end de los brókeres y plataformas de negociación. Ejemplos como Robinhood y MSX Maitong han explorado continuamente productos en los últimos años en activos加密, negociación fraccionada de acciones y extensión del horario de negociación. Si la tokenización de acciones madura gradualmente en el aspecto regulatorio, este tipo de plataformas tienen una ventaja natural para convertirse en la entrada del usuario. Para ellas, la tokenización no significa remodelar el modelo de negocio, sino más bien una extensión técnica de la experiencia de inversión existente, como una liquidación más cercana al tiempo real, una división más flexible de activos y la fusión de formas de productos entre mercados. Por supuesto, todo esto前提es un marco regulatorio gradualmente claro. Este tipo de exploración suele estar cerca de los límites regulatorios, con riesgo e innovación coexistiendo. Su valor no está en la escala a corto plazo, sino en la validación de la forma de la próxima generación del mercado de valores. Desde una perspectiva realista, son más como proporcionar muestras para la evolución institucional que reemplazar directamente el mercado de valores existente.

Para una comprensión más intuitiva, vean el siguiente gráfico comparativo:

5. Opinión de Encriptado Ensalada

Desde una perspectiva más macro, lo que la tokenización de acciones realmente intenta resolver no es "convertir las acciones en tokens", sino cómo mejorar la eficiencia de la circulación de activos, reducir los costos operativos y reservar una interfaz para la cooperación futura entre mercados, manteniendo la certeza legal y la seguridad del sistema. En este proceso, la conformidad, la tecnología y la estructura del mercado competirán en paralelo a largo plazo, y el camino de evolución será necesariamente gradual, no radical.

Puede esperarse que la tokenización de acciones no cambie fundamentalmente la forma de operar de Wall Street a corto plazo, pero ya es un proyecto importante en la agenda de la infraestructura financiera estadounidense. Esta interacción entre la SEC y DTCC es más como una "prueba" a nivel institucional, delineando límites preliminares para una exploración más amplia posterior. Para los participantes del mercado, esto quizás no sea el final, sino un verdadero punto de partida que vale la pena observar continuamente.