Autor: Eric SJ

Web3 está pasando de la "era del crecimiento de usuarios" a la "era de la validación de modelos de negocio". En mi artículo anterior, hablé sobre cinco modelos de negocio de Web3 que ya han sido validados:

-

Tarifas de transacción

-

Rendimientos de las reservas de stablecoins

-

Margen de financiación

-

Venta de espacio de bloques

-

Tarifas de servicios a nivel de protocolo

Estos modelos responden a: ¿Con qué ganan dinero estos modelos? Pero hay dos preguntas más importantes:

-

Algunos ingresos pueden parecer "atractivos", pero no necesariamente son sostenibles a largo plazo

-

Algunos ingresos pueden parecer lentos, pero en realidad tienen más valor comercial

Una fórmula para explicarlo: Ingresos = Demanda del usuario × Escala de uso × Capacidad de fijación de precios × Entorno del mercado

Por ejemplo, un protocolo que gana 100 millones de dólares al año puede representar un ciclo comercial real, pero también podría ser simplemente el resultado de haber aprovechado un ciclo de mercado, cuyo problema es la duración de dicho ciclo (por ejemplo, los 'pump' pasados).

El dinero ganado en la temporada alta de un casino y el dinero ganado por el alquiler de infraestructuras, aunque parezcan ambos ingresos, tienen expectativas futuras diferentes.

Este artículo analizará estos cinco modelos de negocio de Web3 ya validados desde las perspectivas de los impulsores de ingresos y las ventajas competitivas a largo plazo.

一、Ingresos por tarifas de transacción: Dependen del volumen de transacciones y la actividad del usuario

Las tarifas de transacción son uno de los modelos de negocio de Web3 más fáciles de entender. Su lógica es sencilla: Ingresos por transacciones = Volumen de transacciones × Tasa de comisión

Por lo tanto, los factores que afectan los ingresos son fáciles de desglosar.

El volumen de transacciones y la actividad del mercado tienen una relación positiva, siendo esta la variable más evidente en el modelo de tarifas de transacción.

En un mercado alcista, el aumento de precios de los activos fortalece la voluntad de los usuarios para operar, aumenta la demanda de apalancamiento y, naturalmente, incrementa el volumen de transacciones. Por lo tanto, los ingresos de los CEX, DEX y Perp DEX crecen rápidamente.

Pero en un mercado bajista, la demanda de transacciones y apalancamiento por parte de los usuarios disminuye simultáneamente, y los ingresos por comisiones también caen notablemente.

-

Esta es la razón por la cual los ingresos del modelo de tarifas de transacción son los más cíclicos.

Además, el crecimiento del volumen de transacciones no necesariamente significa que el modelo de negocio y su ciclo sean más sólidos. Lo más importante es saber si este volumen proviene de un crecimiento real de usuarios o simplemente de tráfico atraído por incentivos a corto plazo.

Tomemos a Hyperliquid @HyperliquidX como ejemplo. Su crecimiento futuro de ingresos no solo depende del tamaño total del mercado de contratos perpetuos, sino también de si puede seguir atrayendo continuamente a: operadores y creadores de mercado en la cadena, que son la base de la liquidez.

Porque lo que realmente compiten las plataformas de trading no es el producto, sino la red de liquidez.

En segundo lugar, está la tasa de comisión.

Las plataformas de trading no pueden aumentar las tarifas indefinidamente, porque las propias comisiones son una herramienta competitiva. Cuando la competencia se intensifica: reducir las comisiones, reembolsar comisiones y aumentar los incentivos para los usuarios afectarán los ingresos finales.

Por lo tanto, el crecimiento a largo plazo del modelo de tarifas de transacción requiere satisfacer simultáneamente: expansión del mercado, aumento de la cuota de mercado y estabilidad de las tarifas.

Los DEX tempranos y los Perp DEX actuales, para competir, a menudo utilizan comisiones cero para atraer capital al protocolo y aumentar sus transacciones, con el fin de mejorar su participación de mercado. Pero aquí surge una pregunta que merece reflexión: Cuando las tarifas vuelven a niveles normales, ¿el capital aún está dispuesto a permanecer en este protocolo?

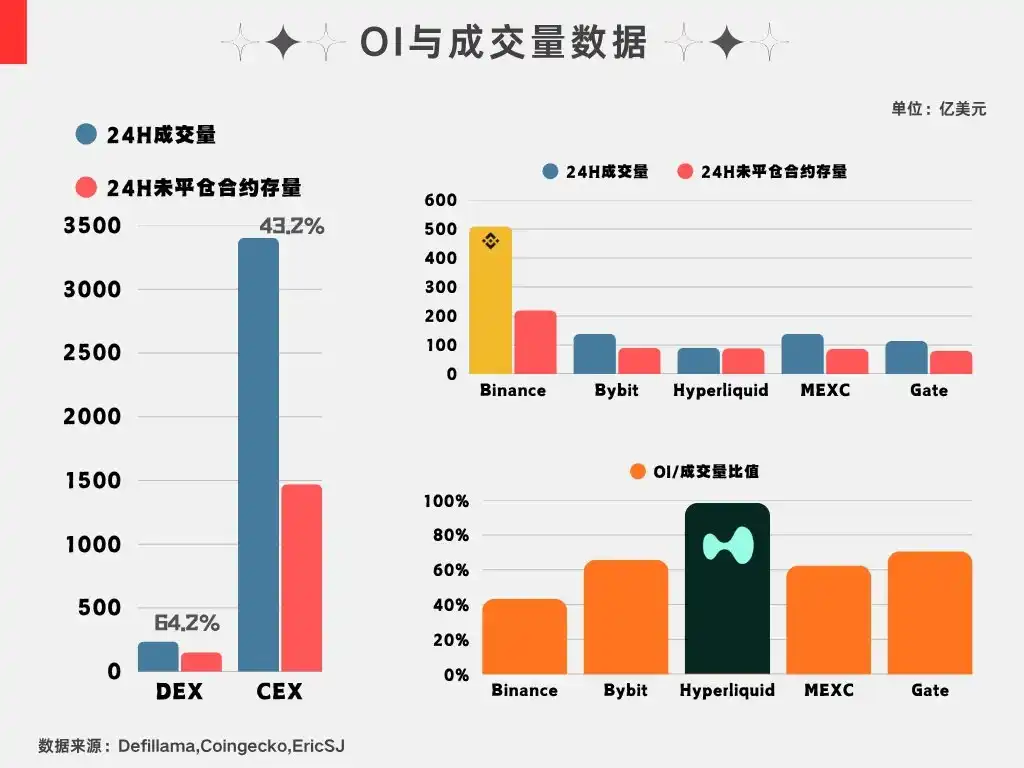

El indicador OI (Interés Abierto) es un parámetro muy útil. El siguiente gráfico muestra los datos de OI que recopilé el mes pasado. En la actualidad, no ha habido cambios significativos en general, lo que en cierta medida refleja la voluntad del capital de mantener su exposición al riesgo en un lugar determinado.

二、Ingresos por stablecoins: El enfoque está en la escala y el entorno de tipos de interés

El modelo de rendimiento de las reservas de stablecoins se basa en: Ingresos = Escala de stablecoins × Rendimiento de los activos de reserva. Por lo tanto, los factores influyentes son estos dos.

Primero, la escala, que es la variable central. Los ingresos de USDT y USDC provienen de cuántos activos en dólares hay depositados en la cadena.

Si la oferta de stablecoins crece, la escala de reservas se expande y los ingresos aumentan naturalmente; por el contrario, si la escala disminuye, los ingresos también se verán afectados.

-

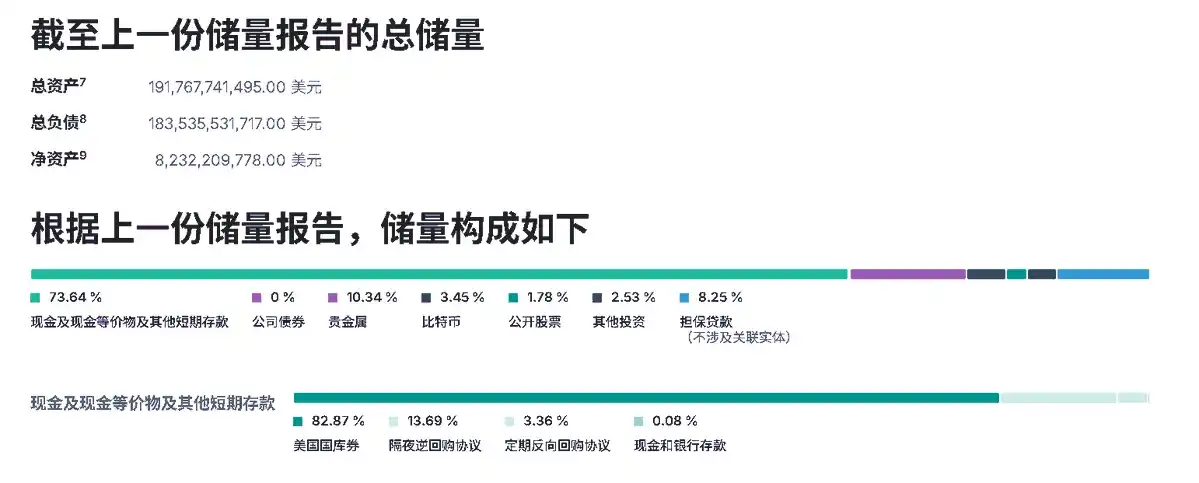

El siguiente gráfico muestra la escala de Tether en el primer trimestre de 2026, con un beneficio neto de aproximadamente 1.04 mil millones de dólares con esa escala.

Por lo tanto, el núcleo de la competencia entre stablecoins no es solo emitir más tokens, sino quién puede convertirse en la infraestructura del dólar en la cadena. En otras palabras, en el contexto actual de cumplimiento normativo, qué stablecoin puede convertirse en el punto de entrada de emisión determinará el grosor de su futura ventaja competitiva.

El segundo factor es el entorno de tipos de interés.

Los emisores de stablecoins suelen asignar sus reservas a: bonos del Tesoro de EE.UU., fondos del mercado monetario y equivalentes de efectivo. Por lo tanto, sus ingresos dependen en gran medida de la tasa libre de riesgo. En un entorno de tipos altos, los rendimientos de las reservas aumentan; en un entorno de tipos bajos, los rendimientos disminuyen.

Así, incluso si la escala de stablecoins mantiene su crecimiento, los ingresos del emisor pueden verse afectados por el ciclo de tipos de interés. Pero este modelo tiene un punto increíble: no existe una gran volatilidad, su crecimiento es predecible (aunque carece de espacio para la imaginación), y una vez que el capital entra, no se moverá fácilmente en el corto plazo.

Además, los grandes capitales tienden a acercarse a "marcas" probadas por el tiempo; es decir, cuanto más tiempo exista algo, más sólida será su ventaja competitiva. Esta es la razón por la que es cada vez más difícil que nuevas stablecoins capturen cuota de mercado.

Y este mercado está abriendo lentamente nuevos canales de crecimiento. Una vez que un proyecto se convierte en el punto de entrada de las finanzas tradicionales en la cadena, se convierte en una fuente de ingresos estable y confiable.

三、Ingresos por margen de financiación: Dependen de la demanda de capital y la gestión de riesgos

Anteriormente, di dos ejemplos del modelo de margen de financiación: préstamos en Aave y arbitraje de tasas de financiación en Ethena.

Su esencia es aprovechar la diferencia entre la oferta y la demanda de capital para generar ganancias.

Tomando Aave como ejemplo, sus ingresos provienen de la demanda de préstamos. En un ciclo alcista, la aversión al riesgo de los usuarios disminuye, y utilizan préstamos para amplificar aún más el apalancamiento. Esta es la raíz de la demanda, que impulsa la tasa de utilización del capital y, en consecuencia, el crecimiento de los ingresos del protocolo. La lógica es la misma que la de las tarifas de transacción, ambas provienen de la preferencia por el riesgo.

四、Ingresos por venta de espacio de bloques: Dependen principalmente de la actividad en la cadena

El modelo de venta de espacio de bloques también es claro: Ingresos = Demanda de bloques × Precio unitario del Gas.

Aunque la estructura es simple, es muy interesante analizarla, porque este modelo en realidad presenta ciertos problemas de expectativas de ingresos (en mi opinión).

En teoría, cuantos más usuarios, más transacciones y más aplicaciones haya en la cadena, mayor será la demanda de espacio de bloques y, naturalmente, mayores serán los ingresos, porque una autopista sin usuarios no tiene valor para cobrar peajes.

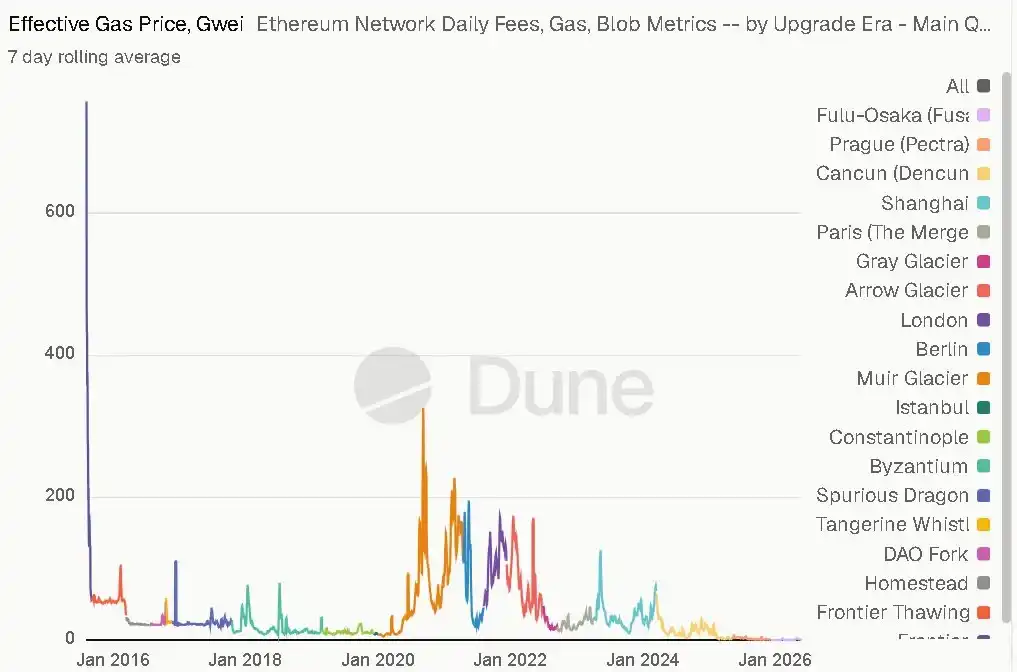

Sin embargo, el precio unitario del Gas es una debilidad importante. En la tendencia de la industria, el Gas ha mostrado una tendencia a la baja, lo que realmente está afectando los ingresos.

Sumado a la competencia entre diferentes cadenas, Ethereum, Solana, L2 y capas DA han formado relaciones competitivas, lo que hace que los precios del Gas sean aún más competitivos. Ya hay muchas cadenas que lanzan periódicamente actividades de Gas cero para atraer liquidez y aumentar la actividad en la cadena.

Aquí surge un juego entre el crecimiento de la demanda y la caída del precio unitario.

Tomemos a Ethereum como ejemplo. Hace dos ciclos, la lógica de Ethereum era simple: El espacio de bloques es limitado → Los usuarios compiten por el orden de las transacciones → La demanda aumenta → El Gas sube → Los ingresos de la red aumentan;

Pero con la aparición de más y más cadenas, la mejora de la eficiencia en la ejecución de transacciones y el aumento de alternativas en el mercado, el Gas ha ido bajando continuamente. Esto crea una contradicción comercial:

-

Por un lado: más usuarios y aplicaciones necesitan espacio de bloques;

-

Por otro lado: el avance tecnológico reduce constantemente el costo del espacio de bloques.

Para los usuarios, esto es bueno, porque las transacciones son cada vez más baratas. Pero para las cadenas que actúan como "proveedoras de espacio de bloques": los ingresos unitarios disminuyen.

Esto es similar al desarrollo de la infraestructura de Internet: al principio, el ancho de banda era escaso y caro; luego, con la expansión continua del ancho de banda, los precios bajaron constantemente. Finalmente, el valor de mercado no pertenece solo a quien proporciona los recursos básicos, sino que se concentra más en quien tiene usuarios, ecosistema y capacidad de plataforma.

Por lo tanto, el problema central del modelo de negocio del espacio de bloques en el futuro no es solo: "¿Hay demanda?"

Sino: ¿Puede el crecimiento de la demanda compensar la caída del precio unitario?

五、Tarifas de servicios a nivel de protocolo: Dependen de la escala de uso y la posición en el ecosistema

Las tarifas de servicios de infraestructura se parecen más al SaaS en la versión Web3. Por ejemplo, los oráculos son un ejemplo típico.

Sus ingresos provienen principalmente del lado B: el uso continuo por parte de los proyectos.

Cuantos más proyectos utilicen el protocolo, mayor será la escala de ingresos, y el costo de migración también será significativo; una vez integrado, el costo de reemplazo es alto.

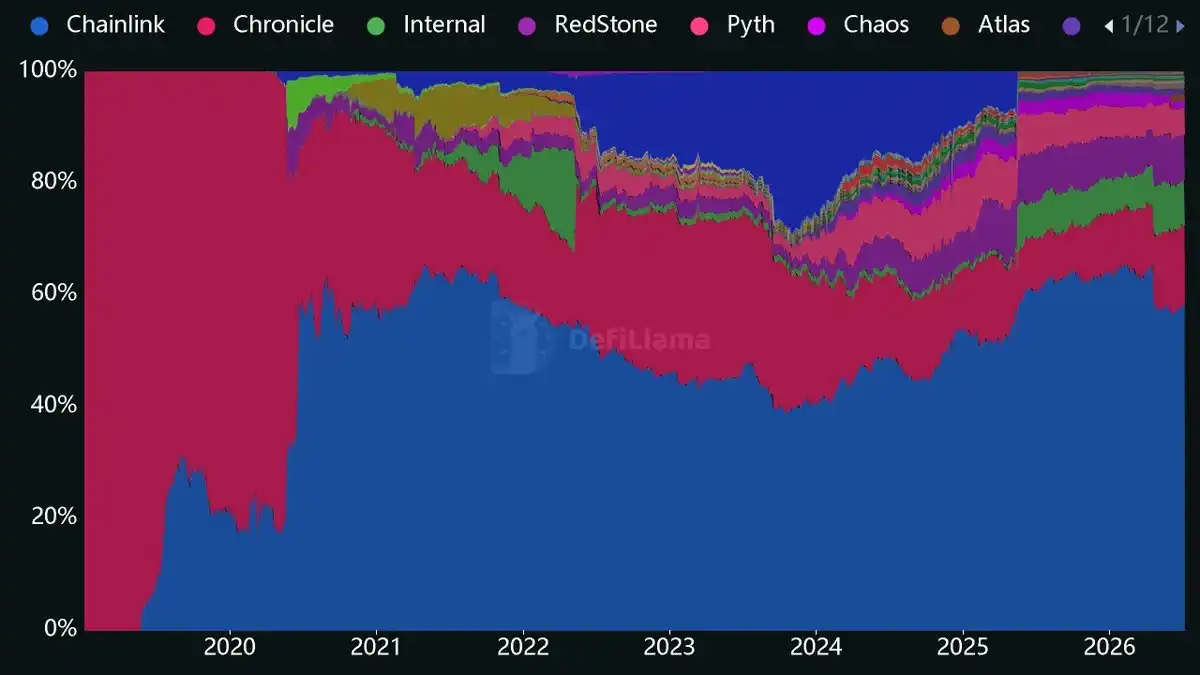

Sin embargo, hay una condición previa: debe convertirse en el estándar de la industria. Por ejemplo, Chainlink en la actualidad ocupa más de la mitad del mercado de oráculos, hasta el punto de que en este sector, otros proyectos tienen poco espacio para competir. Su ventaja competitiva es muy sólida; incluso si aparecen productos más baratos, es difícil alterar fácilmente las interfaces B2B existentes.

Este tipo de infraestructura no vende un producto único; vende: una posición en el ecosistema. Por lo tanto, su valor a largo plazo depende de: si hay cada vez más proyectos construyendo a su alrededor.

Conclusión

Si juntamos los cinco modelos de negocio:

1. Los modelos de tarifas de transacción y margen de financiación tienen un fuerte carácter cíclico; su impulso subyacente es la preferencia por el riesgo del capital en la cadena.

2. Los modelos de rendimiento de reservas de stablecoins y tarifas de servicios a nivel de protocolo, una vez establecidos, tienen ventajas competitivas muy sólidas, cuya raíz es el alto costo de migración en el lado de la oferta.

3. El modelo de venta de espacio de bloques enfrenta el problema de la continua disminución del precio unitario, y necesita considerar el juego entre escala y precio unitario. Si solo se piensa en la valoración basada en los ingresos, es muy irracional (al menos en la actualidad).