Nota del editor: Cuando la gente habla de IA, la atención suele centrarse en lo más visible: chatbots, asistentes de IA y diversas aplicaciones nuevas. Sin embargo, detrás de estos productos, está ocurriendo una reestructuración industrial más profunda. Desde la electricidad y los chips hasta los centros de datos, y luego los modelos y las aplicaciones, la IA es en realidad una pila tecnológica compuesta por múltiples capas de infraestructura, y el flujo de capital y beneficios es mucho más complejo de lo que parece superficialmente.

Este artículo, desde la perspectiva de la «estructura de cinco capas de la IA», analiza sistemáticamente esta cadena de valor: por qué billones de dólares fluyen hacia la energía, los chips y la infraestructura en la nube; por qué las empresas de modelos, a pesar de su rápido crecimiento, siguen quemando grandes cantidades de dinero; y en qué eslabones de esta revolución tecnológica podrían concentrarse primero los verdaderos valores.

Al comparar la IA con ciclos históricos como la revolución eléctrica y la construcción de infraestructura de Internet, el autor intenta responder a una pregunta clave: en esta ola tecnológica que podría remodelar la industria global, ¿hacia dónde fluye el capital y cómo puede la gente común participar en esta oportunidad de riqueza de la IA?

A continuación, el texto original:

La mayoría de la gente piensa que la IA es solo un chatbot.

Puedo entender esa idea. Abres ChatGPT, le pides que te ayude a modificar un correo electrónico y lo hace al instante. Parece magia. Luego cierras la página y crees que ya entiendes de qué va la IA. Pero esto es como usar una tarjeta de crédito Visa una vez en un restaurante y luego creer que entiendes cómo gana dinero. Solo estás usando el producto, pero no ves el sistema detrás.

Durante la mayor parte del año pasado, he estado intentando averiguar hacia dónde fluyen realmente los beneficios de la IA. Y un hecho un poco incómodo es: me tomó mucho tiempo darme cuenta de que había estado mirando el nivel equivocado. Seguía fijándome en ChatGPT, Claude, Gemini, esas cosas con las que puedes interactuar directamente.

Mientras tanto, 700.000 millones de dólares fluían silenciosamente hacia otra infraestructura cuyos nombres ni siquiera conocía: chips de los que nunca había oído hablar, abreviaturas de tecnologías de encapsulado que suenan inventadas, sistemas de refrigeración, centrales eléctricas. En Texas, Iowa y Hyderabad, se está vertiendo mucho hormigón para construir centros de datos.

Hace un año, casi nadie a mi alrededor hablaba de estas cosas. Y ahora, todos han empezado a hacerlo.

Este artículo será largo. Si no tienes tiempo para leerlo ahora, puedes guardarlo y leerlo más tarde.

Quiero guiarte a través de toda la cadena de valor de la IA: desde la electricidad que alimenta los centros de datos hasta las aplicaciones en tu teléfono.

Y lo explicaré de una manera que, incluso si nunca en tu vida has leído un informe anual de una empresa cotizada, puedas entenderlo. Explicaré todos los términos; respaldaré cada afirmación con datos reales; y para las partes de las que aún no estoy seguro, también seré honesto, porque ciertamente las hay.

Empecemos.

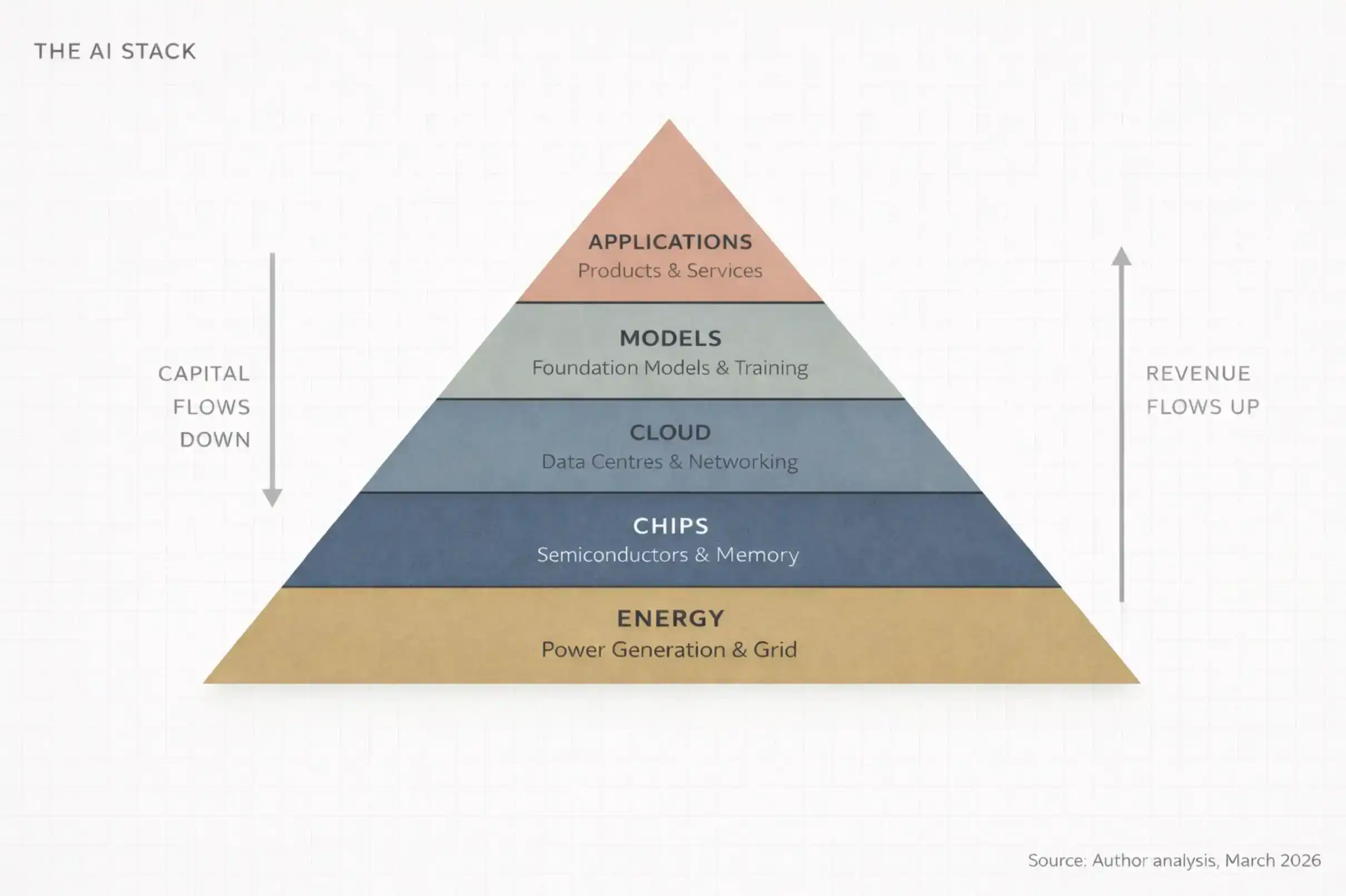

I. La tarta de cinco capas (Por qué nadie habla de las cuatro inferiores)

La IA es infraestructura. Como Internet, como la electricidad, necesita fábricas. —Jensen Huang

La mayoría de la gente entiende la IA así: un ordenador inteligente que responde preguntas.

Es como decir que Internet es «un lugar donde ver videos». Técnicamente es correcto, pero se pierde por completo el punto.

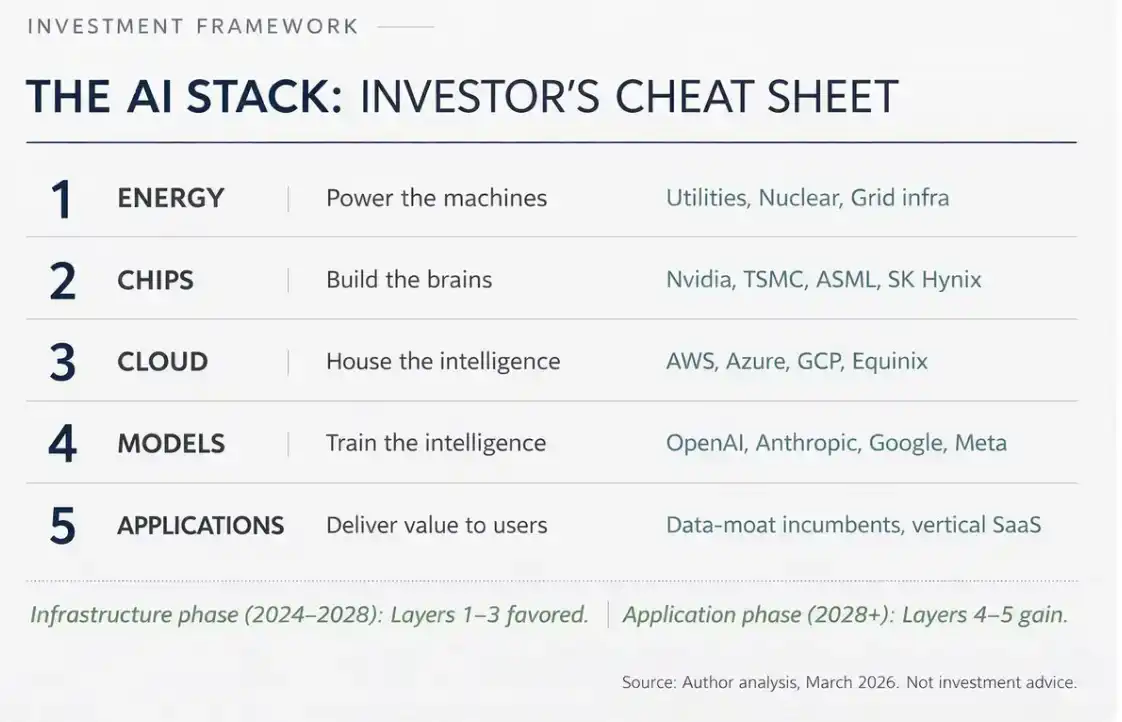

En el Foro Económico Mundial de enero de 2026, Jensen Huang describió la IA como un sistema de cinco capas:

Energía (Energy)

Chips (Chips)

Computación en la nube (Cloud)

Modelos (Models)

Aplicaciones (Applications)

Llamó a todo este sistema: «La construcción de infraestructura más grande en la historia de la humanidad.»

Piensa primero en esta palabra: Infraestructura (Infrastructure).

Carreteras. Redes eléctricas. Sistemas de suministro de agua. Estas cosas hacen funcionar la civilización moderna, pero la gente normalmente solo se da cuenta de ellas cuando fallan.

La IA se está convirtiendo en lo mismo, invisible, indispensable y extremadamente costosa de construir. Llamo a toda esta estructura AI Stack (Pila tecnológica de IA). Está compuesta por cinco capas, una sobre otra, cada una apoyando a la superior, y el dinero fluye en ambas direcciones entre estas capas.

La versión más simple que puedo dar es esta:

Energía (Energy), necesitas electricidad para ejecutar computadoras, y mucha electricidad.

Chips (Chips), necesitas procesadores especializados para el cálculo. No es la CPU de tu portátil.

Nube (Cloud), necesitas enormes centros de datos tipo almacén, llenos de estos chips y conectados con redes de ultra alta velocidad.

Modelos (Models), necesitas el software de IA real —el «cerebro inteligente» que aprende patrones de los datos.

Aplicaciones (Applications), necesitas productos que la gente use realmente, como ChatGPT, Google Search, o sistemas antifraude de bancos.

Cualquier discusión sobre IA que solo hable de la quinta capa (capa de aplicaciones), ignora el 80% de la realidad. Y si eres un inversor, un emprendedor, o simplemente alguien que intenta entender hacia dónde va el mundo, lo realmente importante es que el dinero no se distribuye uniformemente entre estas cinco capas. Se concentra, crece de forma compuesta y fluye hacia unos pocos nodos clave.

Y hoy, estos fondos se están concentrando en lugares que la mayoría ni siquiera nota.

II. Rastreando el flujo de dinero (La respuesta no está donde crees)

La atención de la gente casi siempre se centra en la capa de aplicaciones. ChatGPT, GitHub Copilot, Claude, Perplexity.

Estos son productos que puedes usar directamente, por lo que es fácil pensar que la historia de la IA son probablemente estas aplicaciones.

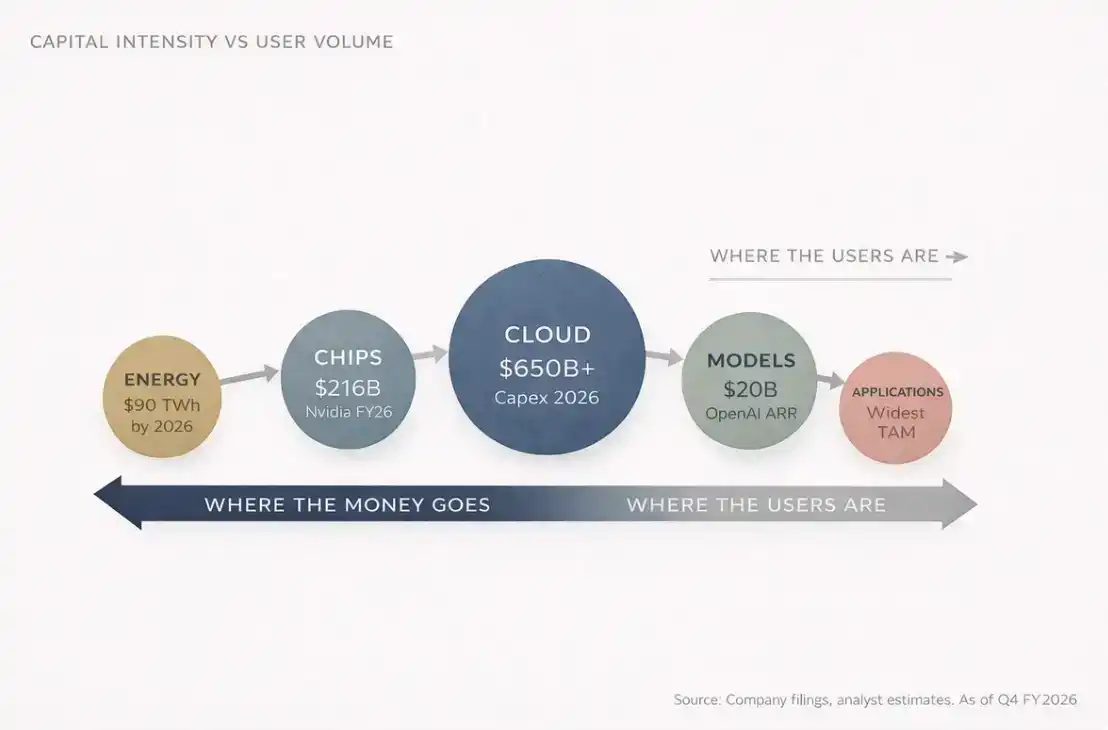

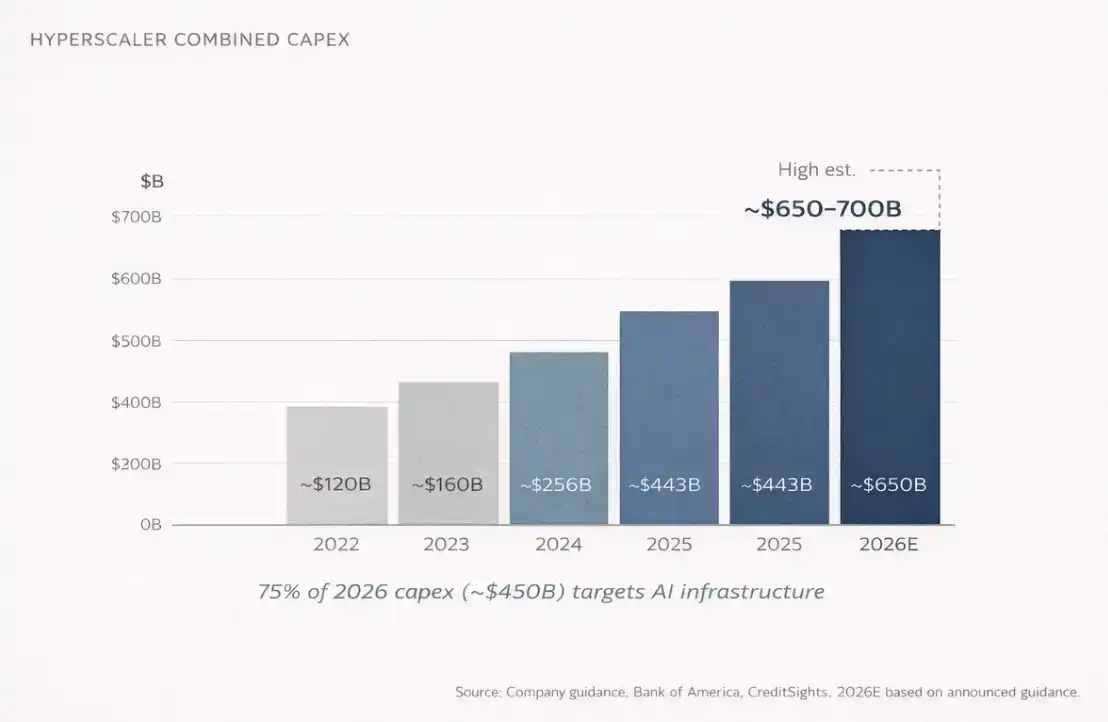

Pero la mayoría ignora una cosa. Para 2026, se espera que los gastos de capital (CapEx) anuales totales de las cuatro grandes empresas de computación en nube (Amazon, Microsoft, Google, Meta) alcancen los 650.000 a 700.000 millones de dólares.

Esto es en un año, sumando las cuatro empresas.

Esta cifra es aproximadamente equivalente al PIB anual de Suiza. Y alrededor del 75%, unos 450.000 millones de dólares, se invertirán directamente en infraestructura de IA.

No en chatbots, no en aplicaciones. Sino en edificios, chips, fibra óptica y redes, sistemas de refrigeración, cosas de las que casi nadie habla en los cócteles. Eso precisamente indica que el dinero está ahí.

Porque piénsalo bien, antes de que nadie pueda usar ChatGPT, alguien debe hacer una cosa: construir un centro de datos del tamaño de un centro comercial, luego instalar decenas de miles de procesadores especializados, conectarlos con equipos de red que valen más que la capitalización de mercado de la mayoría de las empresas, y proporcionar al sistema entero suficiente electricidad para alimentar una pequeña ciudad. Y hacerlo funcionar así, todos los días.

Estas son las capas 1 a 3: Energía, chips, infraestructura en la nube, estas son las capas invisibles, y donde realmente se despliega el capital masivo.

Alguien podría preguntar: «¿Y OpenAI? ¿No han ganado ya miles de millones?»

Es cierto.

A finales de 2025, los ingresos recurrentes anualizados (ARR) de OpenAI alcanzaron los 20.000 millones de dólares. Hace un año eran 6.000 millones, y el año anterior solo 2.000 millones.

Multiplicarse por 10 en dos años, en la historia comercial humana, pocas empresas han logrado un crecimiento de ingresos tan rápido a esta escala.

Pero el problema es que los costos son igualmente asombrosos.

2025: OpenAI quemó aproximadamente 9.000 millones de dólares en efectivo

2026: Se prevé que queme 17.000 millones de dólares

Solo el costo de inferencia (inference cost), es decir, el costo real de ejecutar el modelo cuando le haces una pregunta a la IA:

2025: 8.400 millones de dólares

Previsión 2026: 14.100 millones de dólares

Según las proyecciones actuales, OpenAI podría no alcanzar un flujo de caja positivo hasta 2029 o 2030.

Entonces la pregunta es: ¿A dónde va todo este dinero quemado?

La respuesta es: Fluye hacia abajo en la pila tecnológica de IA.

Hacia:

Microsoft Azure (OpenAI, según el acuerdo, debe pagar a Microsoft el 20% de los ingresos hasta 2032)

GPUs de Nvidia

Empresas de ingeniería que construyen centros de datos

Y empresas energéticas que suministran electricidad

Si miras este sistema durante un rato, notarás una estructura casi circular:

Microsoft invierte en OpenAI

OpenAI usa ese dinero para comprar servicios en la nube de Azure

Azure usa los ingresos para comprar chips de Nvidia

Nvidia anuncia beneficios récord

Todos aplauden

Y luego, el dinero sigue fluyendo hacia abajo.

En la pila tecnológica de IA hay un hecho estructural importante:

La gran mayoría de los usuarios están en la capa superior (capa de aplicaciones)

La gran mayoría de los beneficios están en la capa inferior (capa de infraestructura)

Y este desajuste entre la ubicación del usuario y la ubicación del beneficio es el núcleo de toda la lógica de inversión en IA.

Esta es la primera regla de la cadena de valor de la IA: los ingresos fluyen hacia arriba, el capital se sedimenta hacia abajo.

III. Esto ya lo has visto antes

Todos los problemas humanos son esencialmente problemas de ingeniería, y los problemas de ingeniería eventualmente pueden resolverse. —Buckminster Fuller

Si quieres entender realmente lo que está pasando con la IA, puedes mirar hacia atrás a la historia de la revolución eléctrica entre 1880 y 1920.

En 1882, Thomas Edison construyó la primera central eléctrica comercial en Pearl Street, Manhattan, Nueva York. En ese entonces, la mayoría pensaba que la electricidad era solo una novedad, una forma de iluminación más «avanzada». Después de todo, las lámparas de gas ya funcionaban bien. ¿Quién necesita realmente esto?

Pero en solo 40 años, la electricidad remodeló por completo casi todas las industrias: manufactura, transporte, comunicaciones, salud, entretenimiento.

Los que realmente ganaron esta revolución no fueron los que inventaron la bombilla, sino los que construyeron la infraestructura: General Electric, Westinghouse Electric, compañías eléctricas, empresas de cobre, empresas de ingeniería.

Hoy la IA está repitiendo el mismo patrón, solo que la velocidad se ha comprimido a años, en lugar de décadas.

Compara las dos cadenas:

Sistema de IA: IA → Centros de datos → Chips → Materias primas → Energía

Sistema eléctrico: Electricidad → Fábricas → Máquinas → Materias primas → Carbón / Hidráulica

Las dos rutas son casi idénticas. Y los ganadores, una vez más, no están principalmente en la capa de aplicación, sino en la capa de infraestructura.

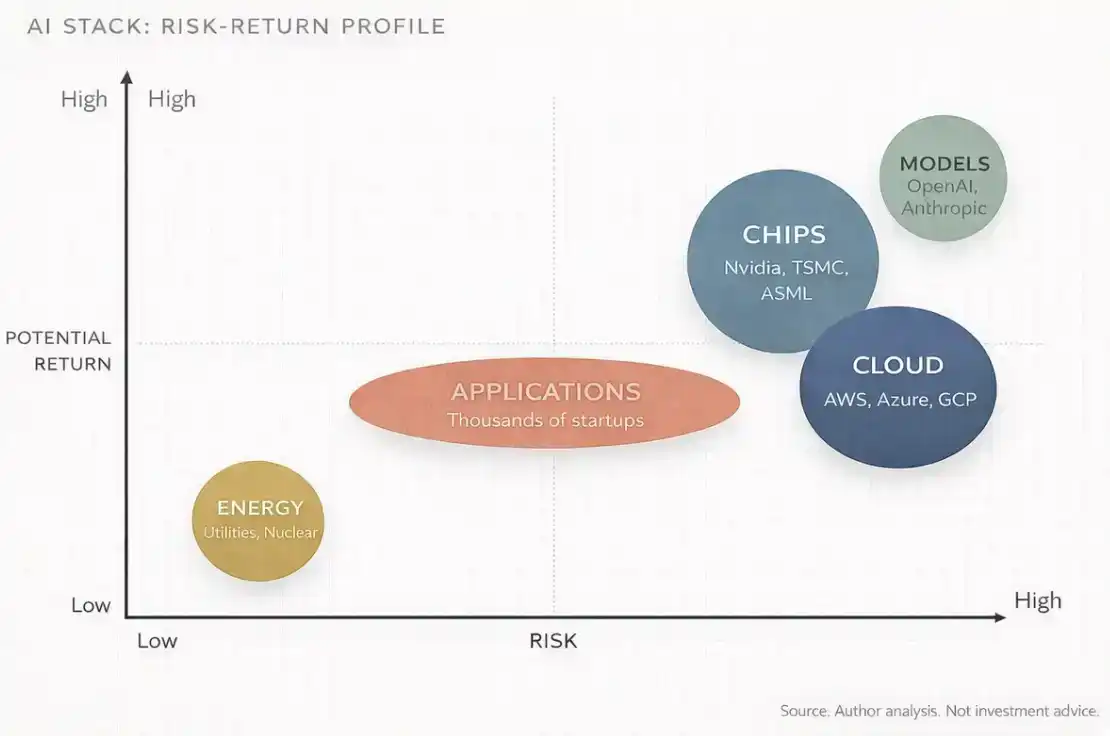

Llamo a este fenómeno Infrastructure Gravity (Gravedad de la Infraestructura), cada vez que aparece una nueva plataforma de computación, los primeros en crear riqueza son siempre los «vendedores de palas».

Las aplicaciones llegarán más tarde, las aplicaciones obtendrán toda la atención de los medios. Pero la infraestructura se lleva la mayor parte de los beneficios.

Por ejemplo, Nvidia en el año fiscal 2026 (hasta enero de 2026) tuvo unos ingresos anuales de 2,159 billones de dólares, un aumento del 65% interanual. Solo el negocio de centros de datos en el último trimestre generó 62.300 millones de dólares en ingresos, un aumento del 75% interanual. Este negocio ahora representa el 91% de los ingresos totales de Nvidia.

En otras palabras, una empresa con ingresos trimestrales de 68.000 millones de dólares, de los cuales el 90% provienen de la misma línea de negocio.

Mira la fabricación de chips. TSMC en 2025 ocupó aproximadamente el 70% de la cuota de mercado global de fundición de obleas, con ventas de 1,225 billones de dólares. El segundo, Samsung Electronics, solo tenía un 7,2%. Este nivel de monopolio haría que incluso Standard Oil de antaño pareciera menos extremo.

La infraestructura siempre gana primero. La verdadera pregunta es solo, cuánto durará esta ventana de oportunidad.

Pregunta a cualquiera qué fue la revolución de Internet, dirán Google, Amazon, Facebook.

Pero si preguntas dónde se ganó el dinero primero, la respuesta es en realidad Cisco Systems, Corning, las empresas que tendieron las redes de fibra óptica.

La misma historia, solo que en una era diferente.

IV. La parte que nadie quiere escuchar

El mercado de valores es una máquina para transferir dinero de los impacientes a los pacientes. —Charlie Munger

Debo confesar algo. Cuando empecé a seguir la IA como inversor, también cometí el mismo error que la mayoría, miré la capa de aplicaciones. Vi el crecimiento de ChatGPT. Vi a Anthropic recaudando miles de millones. Y pensé, las empresas de IA ganarán, así que invierte en empresas de IA.

Luego, tres cosas cambiaron mi perspectiva, y sucedieron en secuencia.

Primera cosa: Las empresas más populares queman dinero

Descubrí que casi todas las «empresas de IA» están quemando dinero frenéticamente. OpenAI, Anthropic, Mistral AI, xAI. Todas gastan dinero mucho más rápido de lo que lo ganan. La razón no es un mal modelo de negocio, sino que el costo de la potencia de cálculo es estructural.

Cada vez que le haces una pregunta a la IA, el sistema debe realizar cálculos reales. El cálculo requiere GPU, las GPU requieren electricidad. Y cuanto más potente es el modelo, mayor es la necesidad de cálculo, por lo que el costo operativo solo aumentará.

En otras palabras: los que la gente cree que son ganadores de la IA, son en realidad los que más gastan.

Segunda cosa: Los más rentables están en la base

Noté que las empresas de infraestructura están imprimiendo dinero. El margen bruto de Nvidia ronda el 75%, TSMC está expandiendo la producción y subiendo precios al mismo tiempo, porque la demanda supera con creces la oferta.

Estas empresas no tienen el problema de «cuándo ser rentables». Su problema es que no podemos construir lo suficientemente rápido. Son dos problemas completamente diferentes.

Tercera cosa: No pienses como un «consumidor» (y la más incómoda)

Me di cuenta de que había estado pensando en la IA como un consumidor.

El consumidor ve las aplicaciones. El ingeniero ve la pila tecnológica. Una vez que ves toda la pila tecnológica, no puedes ignorarla.

Cada lanzamiento de IA se convierte en un anuncio de gastos de capital (CapEx). Cada actualización de modelo se convierte en un nuevo pedido de chips. Cada nueva función se convierte en un nuevo contrato de arrendamiento de centro de datos.

Toda la industria comienza a parecerse a círculos concéntricos: cuanto más cerca del centro, más se concentran los beneficios.

Quizás eres: un ingeniero de software que sigue los modelos de IA, un inversor minorista que compró Nvidia a 300 dólares, o alguien que observa esta revolución desde la distancia en India (o quizás eres las tres cosas a la vez —esa es la posición más interesante—).

No importa en qué posición estés, el principio es el mismo. El consumidor ve el producto, el inversor ve la cadena de suministro. Y los mejores inversores ven la cadena de suministro que ya se formó antes del lanzamiento del producto.

V. Mapa del inversor: Desglose capa por capa de la pila de IA

El artículo ya es largo, así que aceleraré el ritmo.

A continuación, la estructura de cada capa de la AI Stack, los actores principales y las oportunidades potenciales.

Capa 1: Energía

Los centros de datos de IA consumen una cantidad enorme de electricidad. Un entrenamiento de un modelo grande puede consumir la electricidad anual de un pueblo pequeño. Para 2026, se espera que los centros de datos de IA globales consuman aproximadamente 90 teravatios-hora de electricidad al año. Un aumento de aproximadamente 10 veces respecto a 2022.

Esto trae una lógica de inversión muy simple: quien pueda proporcionar electricidad estable a los centros de datos, se beneficiará. Incluye empresas de energía nuclear, de gas natural, de energías renovables, empresas de red eléctrica, especialmente aquellas cerca de los clústeres de centros de datos.

Jensen Huang dijo en octubre de 2025: La velocidad a la que los centros de datos construyen su propia energía puede ser más rápida que conectarse a la red. De hecho, muchas empresas tecnológicas ya están construyendo instalaciones de generación de energía directamente junto a sus centros de datos, evitando la red.

Esto me sorprendió mucho. Estas empresas tecnológicas se están convirtiendo en sus propias compañías eléctricas.

Los beneficiarios incluyen empresas de servicios públicos, productores independientes de energía, fabricantes de equipos eléctricos (transformadores, equipos de conmutación, etc.). En Asia, por ejemplo en India, con la expansión de los centros de datos hyperscaler, las empresas de equipos eléctricos y transmisión también se beneficiarán.

Capa 2: Chips

Esta es la capa más familiar para el público, porque está Nvidia. Pero en realidad es mucho más compleja que una sola empresa.

La capa de chips se puede subdividir en varias subcapas:

Empresas de diseño

Nvidia (GPU), AMD, Broadcom, Qualcomm

Y cada vez más chips personalizados de los cloud providers: Google TPU, Amazon Trainium, Microsoft Maia

Empresas de fabricación

Casi monopolizado por TSMC, con una cuota de mercado de aproximadamente el 70%, el segundo es Samsung Electronics (7,2%). Intel está intentando reconstruir su negocio de fundición, pero esto llevará años.

Empresas de equipos

Las máquinas que fabrican chips provienen de ASML (la única empresa que produce máquinas de litografía EUV), y Applied Materials, Lam Research, Tokyo Electron

Empresas de memoria

Los modelos de IA necesitan mucha memoria de alto ancho de banda (HBM). Principales actores: SK Hynix, Samsung, Micron Technology

Tecnologías de encapsulado

Las tecnologías de encapsulado avanzado (como CoWoS de TSMC) se han convertido en un nuevo cuello de botella.

Lo más sorprendente de esta capa es en realidad la concentración:

Nvidia: Aproximadamente 92% de cuota de mercado de GPU para IA

TSMC: Fabrica casi todos los chips de IA

ASML: Único proveedor de equipos EUV

Una empresa diseña. Una empresa fabrica. Una empresa produce la máquina de fabricación. Esta concentración es tanto una oportunidad de inversión como un riesgo geopolítico.

Capa 3: Nube y centros de datos

Aquí es donde los chips realmente se ejecutan.

Enormes instalaciones tipo almacén:

Miles de servidores

Conexiones de red de alta velocidad

Sistemas de refrigeración líquida (ya han pasado de ser opcionales a estándar)

El mercado está dominado por los tres grandes cloud providers:

Amazon Web Services (31%)

Microsoft Azure (24%)

Google Cloud (11%)

Oracle también se está expandiendo rápidamente, planea 50.000 millones de dólares en gastos de capital para 2026. Pero esta capa es mucho más que los hyperscalers.

Por ejemplo:

Foxconn ensambla el 40% de los servidores de IA

Arista Networks proporciona equipos de red

Credo Technology (acciones subieron un 117% en 2025)

Vertiv proporciona refrigeración líquida

Empresas inmobiliarias de centros de datos:

Equinix

Digital Realty

Incluso los proveedores de hormigón están involucrados, cada capa tiene una cadena de suministro completa.

Según estimaciones de Bank of America, en 2026 los hyperscalers invertirán el 90% de su flujo de caja operativo en gastos de capital. En 2025 esta proporción era del 65%.

Morgan Stanley espera que estas empresas emitan más de 400.000 millones de dólares en deuda este año para construir centros de datos. En 2025 esta cifra fue de 165.000 millones de dólares.

Cuando leí este número por primera vez, me detuve. 400.000 millones de dólares en deuda en un año, solo para construir más almacenes llenos de computadoras.

Capa 4: Modelos

Esta es la capa del «cerebro», las empresas responsables de entrenar y construir los verdaderos modelos de IA.

Los actores principales incluyen:

OpenAI (serie GPT, ingresos anualizados superiores a 20.000 millones de dólares)

Anthropic (Claude, se rumorea que a principios de 2026 los ingresos anualizados eran de unos 19.000 millones de dólares)

Google DeepMind (Gemini)

Meta AI (Llama, modelo de código abierto)

Mistral AI

xAI (desarrolla Grok)

Esta capa me fascina porque es simultáneamente la más buscada y la menos rentable.

Por ejemplo:

OpenAI tiene un crecimiento de ingresos sin precedentes, pero se espera que en 2026 aún queme 17.000 millones de dólares en efectivo.

Anthropic también crece rápidamente, pero depende en gran medida de la financiación —una ronda de 5.000 millones de dólares a principios de 2026, valoración de unos 170.000 millones de dólares.

El problema es que existe una contradicción estructural en el modelo de negocio de esta capa. Los modelos se vuelven más potentes, necesitan más potencia de cálculo, y el costo del cálculo a menudo crece más rápido que los ingresos.

Es un poco como administrar un restaurante donde cada nuevo plato requiere ingredientes más caros, pero los clientes esperan que el precio se mantenga igual.

El resultado es que los márgenes de beneficio siempre están comprimidos.

¿Cuándo cambiará? No estoy seguro, quizás no a corto plazo.

Para los inversores, esta capa es de alto riesgo, alta recompensa. El problema es que la mayoría de las empresas siguen siendo privadas.

Por lo tanto, la exposición en el mercado público proviene principalmente de dos canales:

Empresas de computación en nube

Por ejemplo, Microsoft posee una participación significativa en OpenAI y le proporciona potencia de cálculo a través de Microsoft Azure.

Empresas de chips

Porque el proceso de entrenamiento de modelos consume grandes cantidades de su hardware.

Capa 5: Aplicaciones

Esta es la capa que ves todos los días. Por ejemplo, ChatGPT, Google Search impulsado por Gemini, las funciones de Microsoft Copilot en Office, sistemas antifraude de IA de bancos, el algoritmo de recomendación de Netflix, la mejora de imágenes con IA en el teléfono.

La capa de aplicaciones es la más amplia y concurrida. Miles de startups y grandes empresas compiten aquí. A largo plazo, probablemente se convierta en la capa con mayor tamaño de mercado. Algunas predicciones sugieren que para principios de la década de 2030, el tamaño del mercado de la capa de aplicaciones podría superar los 2 billones de dólares.

Pero en la etapa actual, esta capa también es la de menores márgenes de beneficio y competencia más incierta.

En esta capa, la verdadera diferenciación proviene de los datos. Las empresas que poseen datos únicos y propietarios construirán una ventaja duradera.

Por ejemplo:

Salesforce — datos de CRM empresarial

Bloomberg — datos de mercados financieros

Epic Systems — datos de historiales médicos

Las empresas que poseen este foso de datos pueden ajustar profundamente los modelos de IA, algo que los chatbots genéricos no pueden hacer.

Para los inversores, la capa de aplicaciones eventualmente podría ofrecer el mayor espacio de ganancias, pero también destruirá la mayor cantidad de capital.

La mayoría de las startups de IA fracasarán, solo unas pocas sobrevivientes formarán un crecimiento compuesto exponencial.

La lógica de inversión más probable para los próximos 3 a 5 años es apostar por la infraestructura ahora, y por las aplicaciones más tarde. Y el dinero más inteligente ya se está posicionando así.

Las empresas que realmente ganen en la Capa 5 probablemente serán aquellas que tengan datos a los que otros no pueden acceder.

Y lo interesante es que muchas de estas empresas ni siquiera se llaman a sí mismas empresas de IA.

VI. Riesgos de la IA: «¿No es esto una burbuja?»

El mayor enemigo de un inversor es probablemente él mismo. —Benjamin Graham

Enfrentemos directamente la pregunta más común. «¿Y la burbuja de Internet? ¿No es lo mismo? Inversión masiva en infraestructura, sin beneficios, todos inmersos en el hype.»

Es una buena pregunta y merece una respuesta seria.

La diferencia clave es que en la era de la burbuja de Internet, las empresas construían infraestructura cuando la demanda real aún no existía. En ese entonces, las empresas tendían frenéticamente redes de fibra óptica, construían salas de servidores, pero los usuarios reales de Internet todavía usaban dial-up.

El resultado fue que la infraestructura se construyó, pero la demanda apareció de verdad 5 a 7 años después. En el medio, muchas empresas quebraron directamente.

Para 2026, la demanda de IA ya existe. Los chips de Nvidia tienen más demanda que oferta, la capacidad de encapsulado avanzado de TSMC está agotada, los precios de alquiler de la computación en nube están subiendo, no bajando. Mientras tanto, OpenAI agregó 400 millones de usuarios activos semanales entre marzo y octubre de 2025. Los modelos se están utilizando.

La potencia de cálculo se está consumiendo. Los clientes están pagando. Esto no significa que no haya riesgos. De hecho, los riesgos son enormes, y probablemente pienso en este problema con más frecuencia de lo que estoy dispuesto a admitir.

Tres puntos merecen especial atención.

Riesgo de mala asignación de capital

En 2026, las empresas tecnológicas gastarán más de 6,5 billones de dólares en centros de datos.

Si los ingresos por servicios de IA no crecen lo suficientemente rápido para respaldar estas inversiones, muchas empresas enfrentarán una grave compresión de los márgenes de beneficio. Incluso el flujo de caja libre de Amazon podría volverse negativo este año.

Y esto es Amazon, la empresa que prácticamente inventó el modelo de negocio de la computación en nube.

Riesgo de concentración de la cadena de suministro

La cadena de suministro de IA está altamente concentrada.

TSMC produce aproximadamente el 70% de los chips globales

ASML es el único proveedor de máquinas de litografía EUV

Nvidia diseña el 92% de las GPU para centros de datos de IA

Cualquier impacto importante, geopolítico, desastre natural, cambio en el panorama competitivo, podría afectar a toda la cadena de la IA.

Por ejemplo, un gran terremoto en Hsinchu, Taiwán, podría retrasar el desarrollo global de la IA durante años. Esta idea debería hacer sentir incómodo a cualquiera.

Variable DeepSeek

En enero de 2025, el laboratorio de IA chino DeepSeek lanzó un modelo. Su rendimiento se acercaba a los modelos de vanguardia, pero su costo de entrenamiento era solo una fracción del original.

Esto desafía un supuesto central: que invertir más potencia de cálculo inevitablemente produce una IA mejor.

Si en el futuro los modelos de código abierto y de alta eficiencia continúan reduciendo la brecha, entonces la lógica de inversión en infraestructura se debilitaría.

No creo que DeepSeek anule toda la lógica de inversión en IA. Pero ciertamente introduce una variable que antes no existía. Y una vez que aparece este tipo de variable, no desaparece.

Pero siempre vuelvo a un marco más grande.

Las predicciones a largo plazo de las firmas consultoras son: McKinsey & Company espera que la inversión global en centros de datos alcance los 6,7 billones de dólares acumulados para 2030; PwC espera que la IA contribuya con 15,7 billones de dólares al PIB global para 2030; International Data Corporation (IDC) espera que el impacto económico acumulado de las soluciones relacionadas con la IA alcance los 22,3 billones de dólares.

Incluso si estas cifras están sobreestimadas en un 50%, todavía nos enfrentamos a la transformación económica impulsada por la tecnología más grande desde Internet. La pregunta no es la dirección, sino la escala.

A menudo escucho a alguien decir: «Soy escéptico sobre la IA.»

Por supuesto que se puede.

Puedes dudar de las capacidades del modelo, dudar de la línea de tiempo de desarrollo, pero no ignores la estructura de la cadena de suministro.

Son dos cosas completamente diferentes. Una es un escepticismo racional saludable, la otra te hará perder oportunidades.

Dentro de cinco años, los ganadores de este ciclo parecerán muy obvios.

La historia siempre es así. Y la clave del juego ahora es: entender la estructura antes de que otros la vean.

VII. Participando en el juego en el nivel correcto

Imagina la IA como un videojuego de cinco niveles. Cada capa es un nivel diferente.

Nivel 1: Energía

Este es el tutorial para principiantes. Importante, sencillo y casi imposible de perder si se juega normalmente. Bajo riesgo, recompensas estables.

Como los NPC de misión en el juego: no mueren, pero siempre dan recompensas.

Nivel 2: Chips

Esta es la pelea contra el jefe. El poder más concentrado, los beneficios más altos. Pero también, el riesgo tecnológico y geopolítico son máximos.

Recompensa enorme, pero dificultad en modo Difícil.

Nivel 3: Computación en nube

Este es el servidor multijugador, todos los jugadores están activos aquí. Los Hyperscalers son como administradores del servidor, cobran una comisión por todas las transacciones.

Nivel 4: Modelos

Esta es la arena PVP. La competencia es extremadamente feroz, la velocidad de innovación es muy rápida.

La mayoría de los jugadores serán eliminados, solo los mejor equipados sobrevivirán.

Nivel 5: Aplicaciones

Este es el mapa del mundo abierto. Posibilidades infinitas, pero sin recompensas fijas. Debes encontrar tus propias misiones.

La verdadera Meta Strategy (Estrategia Meta) es simple. No necesitas jugar todos los niveles.

La mayoría de la gente jugará en el Nivel 5, porque es el más visible. Pero el dinero más inteligente ahora está farmeando experiencia en los Niveles 2 y 3, porque en la etapa actual, es donde están las recompensas más altas.

Tu posición en la pila tecnológica determina en qué debes concentrarte.

Para no técnicos

No necesitas entender cómo funciona una GPU. Solo necesitas saber que alguien debe fabricar las GPU, alguien debe construir centros de datos para ellas, alguien debe suministrarles electricidad. Y estas empresas son todas empresas cotizadas, puedes leer sus informes financieros.

Para técnicos

Ya sabes que los modelos se están volviendo más potentes. Pero quizás subestimes una cosa: los verdaderos cuellos de botella se están convirtiendo en el mundo físico: electricidad, refrigeración, encapsulado de chips. La competencia en IA de la próxima década probablemente será más un problema de ingeniería que un problema de arquitectura de modelos en artículos.

Para inversores

La cadena de valor de la IA son en realidad cinco transacciones diferentes. Diferentes riesgos, diferentes ciclos de tiempo, diferentes ganadores. Tratar la IA como una industria es como tratar la «tecnología» como una industria en 1998. Las diferencias internas son enormes.

Esta situación no durará para siempre. Un día la construcción de infraestructura madurará, la capa de aplicaciones se consolidará, y el valor se transferirá nuevamente hacia arriba.

La era de Internet fue así. Al final, los que realmente ganaron más dinero fueron Amazon, Google, Facebook, no las empresas de fibra óptica y los fabricantes de servidores.

Pero la IA aún no ha llegado a esa etapa. Todavía está en la etapa de infraestructura, la etapa de vender palas.

Y ahora, las palas están ganando dinero como locas. Los que entienden la pila tecnológica completa verán la señal antes de que ocurra el cambio.

Los demás seguirán sorprendiéndose, una y otra vez, de hacia dónde fluye el dinero.

Dentro de diez años, entender la pila tecnológica de IA será tan básico como entender un balance.

Recuerda tres cosas: Entiende la pila tecnológica. Dibuja la estructura de capas. Rastrea el flujo de capital.

Ese es el juego.