Autor: sleepy.txt

Título original: JPMorgan traiciona a Wall Street: acumula plata, se posiciona en oro y va en corto contra el crédito del dólar

JPMorgan, el "guardián" más leal del viejo orden del dólar, está derribando con sus propias manos el muro que una vez juró defender.

Según rumores del mercado, a finales de noviembre de 2025, JPMorgan trasladó su equipo central de negociación de metales preciosos a Singapur. Si la migración geográfica es solo la apariencia, su núcleo es una traición abierta al sistema financiero occidental.

Mirando hacia atrás en el último medio siglo, Wall Street se encargó de construir una vasta ilusión de crédito con el dólar, mientras que Londres, como el "corazón" transatlántico del imperio financiero de Wall Street, mantenía la dignidad de la fijación de precios con sus bóvedas subterráneas. Ambos se complementaban, tejiendo juntos la red de control absoluto de Occidente sobre los metales preciosos. Y JPMorgan debería haber sido la última y más sólida línea de defensa.

Indicios dispersos, una línea continua que se extiende. En el silencio de los comentarios oficiales que no confirmaron los rumores, JPMorgan completó una sorprendente transferencia de activos: aproximadamente 169 millones de onzas de plata fueron transferidas sigilosamente de la categoría "entregable" a "no entregable" en las bóvedas de COMEX. Según un cálculo aproximado basado en datos públicos de la Silver Institute, esto equivale a casi el 10% de la oferta anual mundial, bloqueada contablemente.

En la cruel lucha comercial, la escala en sí misma es la actitud más contundente. Estas más de 5000 toneladas de plata acumuladas como una montaña son vistas por muchos operadores como las fichas que JPMorgan ha preparado por adelantado para competir por el poder de fijación de precios en el próximo ciclo.

Al mismo tiempo, a miles de kilómetros de distancia, The Reserve, la mayor bóveda privada de Singapur, inició oportunamente su segunda fase de construcción, elevando la capacidad total de la bóveda a un nivel de 15.500 toneladas. Esta mejora de infraestructura, planificada desde hace cinco años, da a Singapur la base suficiente para recibir la enorme riqueza que se desborda desde Occidente.

JPMorgan, con la mano izquierda, bloquea la liquidez de los activos físicos en Occidente, creando pánico; con la mano derecha, construye un estanque de refugio en Oriente y recoge los beneficios.

Lo que impulsa esta traición del gigante es la fragilidad ya indisimulable del mercado de Londres. En el Banco de Inglaterra, el plazo de entrega del oro se ha alargado de días a semanas, y la tasa de préstamo de plata incluso se disparó una vez a un máximo histórico del 30%. Para los familiarizados con este mercado, esto indica al menos una cosa: todos están comprando, los activos físicos en las bóvedas comienzan a escasear.

Los corredores más astutos suelen ser también los buitres con el olfato más agudo para el olor a muerte.

En este invierno helado, JPMorgan ha demostrado el olfato de un corredor de primera categoría. Su salida marca el inminente final del juego de "oro papel" que duró medio siglo y convertía la piedra en oro. Cuando baja la marea, solo agarrando firmemente las pesadas fichas físicas en la mano se puede obtener el billete para los próximos treinta años.

El fin de la alquimia

Toda la raíz del mal se sembró hace medio siglo.

En 1971, cuando el presidente Nixon cortó el cordón umbilical entre el dólar y el oro, en realidad estaba quitando el último ancla del sistema financiero global. En ese momento, el oro fue degradado de una moneda de cambio rígida a un activo financiero redefinido por Wall Street.

En el medio siglo siguiente, los banqueros de Londres y Nueva York inventaron una ingeniosa "alquimia financiera". Ya que el oro ya no era dinero, se podían crear infinitos "contratos" que representaban oro, como imprimir billetes.

Este es el vasto imperio de derivados establecido por la LBMA (Asociación del Mercado de Londres de Oro y Plata) y COMEX (Bolsa de Productos Básicos de Nueva York). En este imperio, el apalancamiento es la realeza. Por cada barra de oro que duerme en una bóveda, corresponden 100 vales de entrega circulando en el mercado. Y en la mesa de juego de la plata, este juego es incluso más descabellado.

Este sistema de "riqueza en papel" pudo funcionar durante medio siglo dependiendo completamente de un frágil acuerdo de caballeros: la gran mayoría de los inversores solo querían obtener ganancias por diferencia de precios, nunca intentarían retirar ese pesado metal.

Sin embargo, los diseñadores de este juego ignoraron un "rinoceronte gris" que irrumpió en la habitación: la plata.

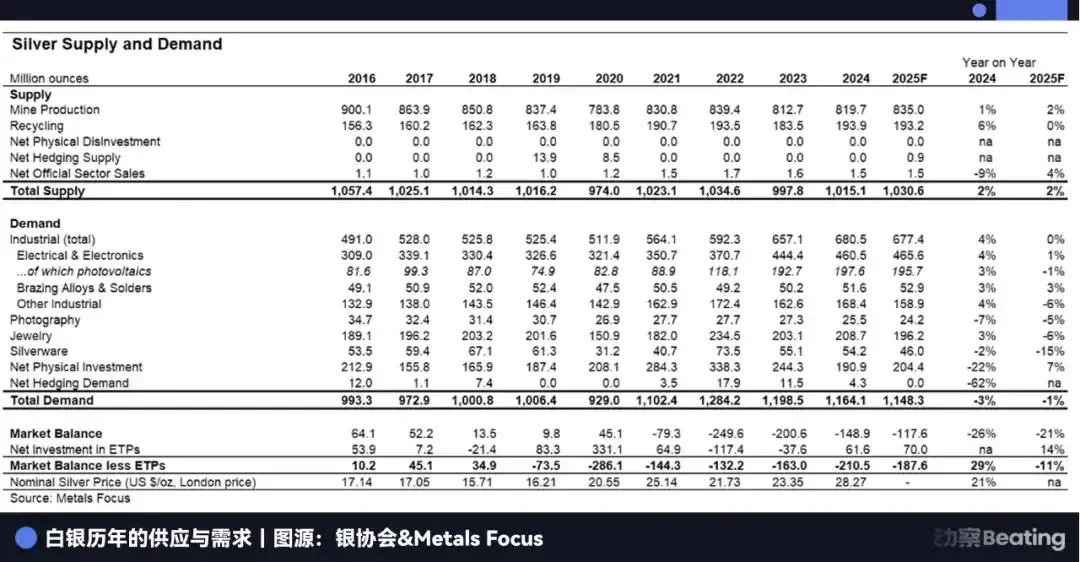

A diferencia del oro, que se esconde en las profundidades como riqueza eterna, la plata juega un papel de "consumible" en la industria moderna. Es el vaso sanguíneo de los paneles solares, los nervios de los vehículos eléctricos. Según datos del Silver Institute, el mercado global de la plata ha estado en déficit estructural durante cinco años consecutivos, y la demanda industrial representa casi el 60% de la demanda total.

Wall Street puede teclear dólares infinitos, pero no puede crear de la nada una onza de plata para conducir electricidad.

Cuando el inventario físico es devorado por la economía real, los miles de millones de contratos en papel se convierten en un árbol sin raíces. En el invierno de 2025, finalmente se rompió este delicado velo.

Lo primero que encendió la alarma fue la anomalía de los precios. En la lógica normal de los futuros, el precio a plazo suele ser superior al precio spot, esto se llama "mercado en contango". Pero en Londres y Nueva York, el mercado mostró un "backwardation" extremo. Si quieres comprar un contrato de plata a seis meses, todo parece tranquilo; pero si quieres llevarte las barras de plata a casa ahora, no solo tienes que pagar una prima alta, sino que también enfrentas largas esperas de varias semanas.

Fuera de las bóvedas del Banco de Inglaterra se formaron largas colas, el inventario registrado de plata en COMEX cayó por debajo del límite de seguridad, la relación entre contratos abiertos e inventario físico llegó a dispararse al 244%. El mercado finalmente comprendió la terrible realidad: lo físico y los contratos de papel se están dividiendo en dos universos paralelos. El primero pertenece a quienes tienen fábricas y bóvedas, el segundo a los especuladores que aún duermen en el viejo sueño.

Si la escasez de plata se debe a la devoradora bestia industrial, entonces la fuga de oro se debe a un "corralito" a nivel nacional. Los bancos centrales, aquellos que una vez fueron los tenedores más firmes de dólares, ahora están al frente de la cola del corralito.

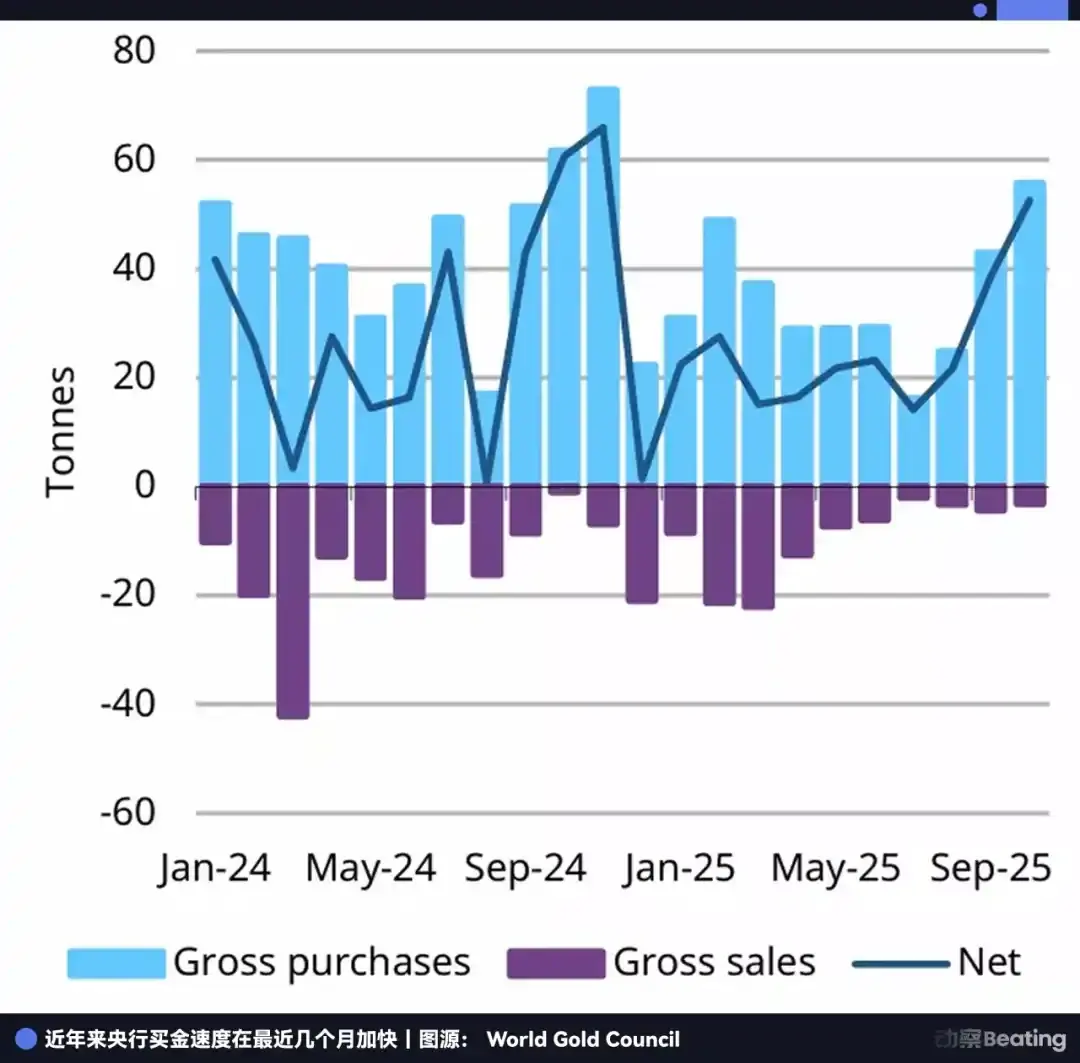

Aunque en 2025 el precio del oro está en máximos históricos, lo que ha ralentizado tácticamente la velocidad de compra de algunos bancos centrales, estratégicamente, "comprar" sigue siendo la única acción. Los últimos datos del World Gold Council (WGC) muestran que en los primeros 10 meses de 2025, los bancos centrales mundiales compraron un neto de 254 toneladas de oro.

Echemos un vistazo a esta lista de compradores.

Polonia, después de pausar las compras de oro durante 5 meses, regresó repentinamente al mercado en octubre, comprando 16 toneladas en un solo mes, elevando a la fuerza la proporción de reservas de oro al 26%. Brasil, aumentó sus tenencias durante dos meses consecutivos, las reservas totales subieron a 161 toneladas. China, desde que reanudó las compras en noviembre de 2024, ha aparecido en la lista de compradores durante 13 meses consecutivos.

Esas naciones no dudan en usar preciadas divisas para cambiar por pesados lingotes de oro y enviarlos de vuelta a casa. Antes, se confiaba en los bonos del Tesoro estadounidense porque eran "activos libres de riesgo"; ahora, se compra oro frenéticamente porque se ha convertido en el único refugio contra el "riesgo crediticio del dólar".

Aunque los economistas mainstream occidentales aún argumentan, afirmando que el sistema del oro papel proporciona liquidez eficiente, y que la crisis actual es solo un problema logístico temporal.

Pero no se puede tapar el sol con un dedo, y ahora el papel ya no puede tapar el oro.

Cuando el apalancamiento alcanza 100:1, y ese único "1" comienza a ser llevado a casa firmemente por los bancos centrales, los "99" contratos de papel restantes enfrentan un desajuste de liquidez sin precedentes.

El mercado de Londres ahora está atrapado en una típica situación de corner (escasez forzada): los gigantes industriales compiten por la plata para asegurar la producción, los bancos centrales bloquean el oro como reserva base del destino nacional. Cuando todas las contrapartes exigen la entrega física, el modelo de fijación de precios basado en el crédito falla. Quien controle lo físico, controla el poder de definir el precio.

Y JPMorgan, el "gran mago" que una vez fue el más hábil manipulando contratos de papel, claramente vio este futuro antes que todos.

En lugar de ser un mártir del viejo orden, prefiere ser un socio del nuevo orden. Este infractor habitual multado con 920 millones de dólares en los últimos ocho años por manipulación del mercado, su partida no es un arrepentimiento de conciencia, sino una apuesta precisa sobre el flujo de la riqueza global en los próximos treinta años.

Apuesta precisamente por el colapso del mercado de "contratos de papel". Incluso si no colapsa inmediatamente, ese apalancamiento infinitamente ampliado tarde o temprano será recortado, una y otra vez. Lo único realmente seguro es el metal tangible y visible en la bóveda.

Traición a Wall Street

Si comparamos el sistema de oro y plata papel con un casino lleno de luces y alcohol, en la última década, JPMorgan no solo era el guardia de seguridad que mantenía el orden, sino también el crupier más hábil haciendo trampas.

En septiembre de 2020, para resolver los cargos del Departamento de Justicia de EE. UU. por manipulación del mercado de metales preciosos, JPMorgan pagó una multa récord de 920 millones de dólares. En los miles de páginas de documentos de investigación divulgados por el Departamento de Justicia, los operadores de JPMorgan fueron descritos como maestros consumados del spoofing (estafa).

Utilizaban un método de caza extremadamente astuto: un operador colocaba instantáneamente miles de contratos en el lado de la oferta, creando la ilusión de un colapso inminente de los precios, induciendo al pánico a los minoristas y a los robots de alta frecuencia para que vendieran; luego, en el momento del colapso, cancelaban las órdenes y, en cambio, compraban abundantemente fichas ensangrentadas en el fondo.

Según las estadísticas, Michael Nowak, ex jefe global de metales preciosos de JPMorgan, y su equipo, durante ocho años, provocaron artificialmente decenas de miles de veces colapsos y subidas instantáneas en los precios del oro y la plata.

En ese momento, los externos generalmente atribuyeron todo esto a la codicia habitual de Wall Street. Pero cinco años después, cuando ese inventario de 169 millones de onzas de plata se coloca sobre la mesa como una pieza del rompecabezas, una idea más sombría comenzó a circular en el mercado.

En la interpretación de algunos, aquellas "operaciones" de JPMorgan ya no pueden verse simplemente como un intento de ganar un poco más con el trading de alta frecuencia. Eso se parecía más a una lenta y prolongada acumulación: mientras presionaban violentamente los precios en el mercado de papel, creando la ilusión de que los precios estaban contenidos; por otro lado, acumulaban sigilosamente las fichas en el lado físico.

Este antiguo guardián del orden del dólar, ahora se ha transformado, convirtiéndose en el sepulturero más peligroso del viejo orden.

En el pasado, JPMorgan era el mayor short (vendedor en corto) de plata papel, el techo que suprimía los precios del oro y la plata. Pero ahora, con el canje completado de las fichas físicas, de la noche a la mañana se han convertido en el mayor long (comprador).

Los rumores del mercado nunca escasean, se rumorea que el reciente aumento explosivo del precio de la plata de 30 a 60 dólares fue impulsado por el propio JPMorgan. Por supuesto, tales afirmaciones no tienen pruebas, pero son suficientes para indicar una cosa: en la mente de muchos, ha pasado de ser el operador que iba en corto en plata papel a ser el mayor holder (tenedor) de activos físicos.

Si esta deducción es correcta, entonces seremos testigos de uno de los motines más brillantes y fríos en la historia comercial.

JPMorgan sabe mejor que nadie que el puño regulatorio de EE. UU. se está endureciendo, y que el juego de los contratos de papel, que no solo cuesta dinero sino que incluso podría costar la vida, ha llegado a su fin.

Esto también explica su predilección por Singapur.

En Estados Unidos, cada transacción puede ser marcada como sospechosa por los sistemas de supervisión de IA; pero en Singapur, en esas fortalezas privadas que no pertenecen a ningún banco central, el oro y la plata están completamente despolitizados. Aquí no hay jurisdicción de largo alcance, solo la máxima protección de la propiedad privada.

Esta ruptura de JPMorgan tampoco es una lucha solitaria.

Justo en el mismo momento en que fermentaban los rumores, se había alcanzado silenciosamente un consenso en la cúpula de Wall Street. Aunque no hubo una reubicación física colectiva, en términos de estrategia, los gigantes lograron un sorprendente giro sincronizado: Goldman Sachs fijó agresivamente su objetivo de precio del oro para 2026 en 4900 dólares, Bank of America incluso gritó directamente el precio astronómico de 5000 dólares.

En la era dominada por el oro papel, tales precios objetivo sonaban a fantasía; pero si ampliamos la perspectiva a lo físico, observando el ritmo de compra de los bancos centrales, los cambios en el inventario de las bóvedas, este número comienza a tener espacio para ser discutido seriamente.

El smart money (dinero inteligente) de Wall Street se está moviendo sigilosamente: hacer menos short de oro, añadir más exposición física, quizás no vender todos los bonos del Tesoro en cartera, pero el oro, la plata y otros activos físicos se están metiendo poco a poco en las carteras de inversión. JPMorgan se mueve más rápido y decisivo porque no solo quiere sobrevivir, sino ganar. No quiere hundirse junto con el imperio del oro papel, quiere llevar sus algoritmos, capital y tecnología a un lugar que no solo tenga oro, sino también futuro.

El problema es que ese lugar ya tiene su propio dueño.

Cuando el jet privado de JPMorgan aterrice en el aeropuerto de Changi en Singapur, mirando hacia el norte, descubrirá un oponente mucho más grande que ya ha construido altos muros allí.

Olas que corren y fluyen

Mientras los operadores de Londres aún se preocupan por la sequía de liquidez del oro papel, a miles de kilómetros de distancia, a orillas del río Huangpu en Shanghai, un vasto imperio de oro físico ya ha completado su acumulación primaria.

Su nombre es Shanghai Gold Exchange (SGE).

En el mapa financiero dominado por Occidente, el SGE es un completo extraño. Rechazó el juego virtual basado en contratos de crédito de Londres y Nueva York, y desde su nacimiento, se aferró obstinadamente a una estricta regla de hierro: la entrega física.

Estas cuatro palabras, como un clavo de acero, se clavan con precisión en el punto débil del juego del oro papel.

En el COMEX de Nueva York, el oro a menudo es solo una cadena de números fluctuantes, la gran mayoría de los contratos se liquidan antes del vencimiento. Pero en Shanghai, la regla es "transacción total" y "compensación centralizada".

Cada compra y venta aquí debe estar respaldada por lingotes de oro reales en una bóveda. Esto no solo elimina la posibilidad de un apalancamiento infinito, sino que también hace que el umbral para "vender corto oro" sea extremadamente alto, porque primero debes pedir prestado oro real para poder venderlo.

En 2024, el SGE entregó un rendimiento sorprendente: el volumen anual de transacciones de oro alcanzó las 62.300 toneladas, un 49,9% más que en 2023; el valor de las transacciones se disparó a 34,65 billones de yuanes, un aumento de casi el 87%.

Mientras la tasa de entrega física del COMEX de Nueva York ni siquiera alcanza el 0,1%, la Bolsa de Oro de Shanghai se ha convertido en el mayor estanque de oro físico del mundo, absorbiendo constantemente el oro existente global.

Si el influjo de oro es la reserva estratégica nacional, entonces el influjo de plata es la "ansiedad fisiológica" de la industria china.

Los especuladores de Wall Street pueden usar contratos de papel para apostar sobre los precios, pero como la base de fabricación más grande del mundo de energía fotovoltaica y nueva energía, los dueños de fábricas chinas no quieren contratos, deben obtener plata real para poder comenzar la producción. Esta demanda industrial rígida convierte a China en el mayor agujero negro de metales preciosos del mundo, devorando constantemente las existencias occidentales.

Este camino de "oro que se mueve hacia el este" es ajetreado y discreto.

Tomemos el viaje de una barra de oro como ejemplo. En el cantón suizo del Tesino, las refinerías de oro más grandes del mundo (como Valcambi, PAMP) están funcionando día y noche. Están ejecutando una tarea especial de "recambio de sangre": derritiendo, purificando y luego refundiendo las barras de oro estándar de 400 onzas traídas de las bóvedas de Londres en barras estándar de "Shanghai Gold" de 1 kg de peso y 99,99% de pureza.

Esto no es solo una refundición de la forma física, sino un cambio de atributo monetario.

Una vez que estas barras se funden en la规格 de 1 kg y se marcan con el sello "Shanghai Gold", es casi imposible que regresen al mercado de Londres. Porque para enviarlas de vuelta, deben fundirse y certificarse nuevamente, con un coste extremadamente alto.

Esto significa que una vez que el oro fluye hacia el este, es como el agua del río que entra al mar, nunca regresa. Las olas corren y fluyen, las aguas del río fluyen interminablemente por miles de millas.

En las pistas de los aeropuertos principales del mundo, las flotas blindadas con las marcas Brink's, Loomis o Malca-Amit son los transportistas de esta gran migración. Llenan constantemente estas barras refundidas en las bóvedas de Shanghai, convirtiéndose en la base física del nuevo orden.

Quien controla lo físico, controla el poder de la palabra. Esta es la intención estratégica que Yu Wenjian, director del SGE, enfatizó repetidamente al establecer el precio de referencia "Shanghai Gold".

Durante mucho tiempo, el poder global de fijación del precio del oro estuvo firmemente bloqueado en la fijación de la tarde de Londres a las 3 p.m., porque esa era la voluntad del dólar. Pero Shanghai está tratando de cortar esta lógica.

Esta es una cobertura estratégica de最高维度. Cuando China, Rusia, Medio Oriente y otros países comienzan a formar una alianza invisible de "desdolarización", necesitan un nuevo lenguaje universal. Este lenguaje no es el renminbi, ni el rublo, sino el oro.

Shanghai es el centro de traducción de este nuevo lenguaje. Le está diciendo al mundo: si el dólar ya no es confiable, entonces confíe en el oro y la plata reales en su propio almacén; si los contratos de papel pueden incumplir, entonces confíe en las reglas de Shanghai de "pago contra entrega".

Para JPMorgan, esto es tanto una enorme amenaza como una oportunidad que no puede ignorar.

Hacia el oeste, ya no puede regresar, porque allí solo hay liquidez agotada y una regulación más estricta; hacia el este, debe enfrentarse a Shanghai, este coloso. No puede conquistar Shanghai directamente, porque las reglas allí no pertenecen a Wall Street, los muros de allí son demasiado gruesos.

La última zona de amortiguación

Si Shanghai es el "corazón" del imperio de activos físicos de Oriente, entonces Singapur es la "primera línea" en este enfrentamiento Este-Oeste. No es solo una estación de transición geográfica, sino la última línea de defensa cuidadosamente seleccionada por el capital occidental frente al ascenso de Oriente.

Singapur, este estado ciudad, se está convirtiendo en la "Suiza" del siglo XXI con una inversión casi frenética.

Le Freeport, ubicado junto a la pista del aeropuerto de Changi, es la mejor ventana para observar las ambiciones de Singapur. Este puerto libre con estatus judicial independiente es, en sentido físico y legal, una "caja negra" perfecta. Aquí, el flujo de oro se despoja de todas las engorrosas supervisiones administrativas, todo el proceso, desde el aterrizaje del avión hasta el almacenamiento de los lingotes en la bóveda, se completa en un circuito cerrado completamente cerrado, libre de impuestos y extremadamente privado.

Al mismo tiempo, otra super bóveda llamada The Reserve ha estado en guardia desde 2024. Esta fortaleza que ocupa 18,000 pies cuadrados tiene una capacidad total diseñada de 15,500 toneladas. Su punto de venta no son solo los muros de hormigón armado de un metro de grosor, sino un privilegio otorgado por el gobierno de Singapur: la exención total del impuesto sobre bienes y servicios (GST) para metales preciosos de grado de inversión (IPM).

Para market makers (creadores de mercado) como JPMorgan, esto es una tentación irresistible.

Pero si fuera solo por los impuestos y las bóvedas, JPMorgan bien podría elegir Dubái o Zúrich. Su decisión final de establecerse en Singapur oculta un cálculo geopolítico más profundo y oscuro.

En Wall Street, trasladar directamente el núcleo del negocio de Nueva York a Shanghai equivale a "pasarse al enemigo", lo que en el clima político internacional actualmente turbulento sería un suicidio. Necesitaban urgentemente un punto de apoyo, un puerto seguro que les permitiera acceder al vasto mercado físico oriental y al mismo tiempo sentirse seguros políticamente.

Singapur es precisamente la opción ideal.

Controla el estrecho de Malaca, conectando la liquidez del dólar de Londres y llegando a la demanda física de Shanghai e India.

Singapur no es solo un puerto seguro, sino también la mayor estación de transición que conecta dos mundos divididos. JPMorgan intenta establecer aquí un circuito de transacción cerrado perpetuo: fijar precios en Londres, cubrirse en Nueva York, acumular existencias en Singapur.

Sin embargo, los cálculos perfectos de JPMorgan no carecen de vulnerabilidades. En la lucha por el poder de fijación de precios en Asia, no puede evitar enfrentarse a un oponente muy fuerte: Hong Kong, China.

Muchos creen erróneamente que Hong Kong se ha quedado atrás en esta ronda de competencia, pero la realidad es todo lo contrario. Hong Kong, China, tiene una carta maestra que Singapur no puede replicar: es el único canal de salida del renminbi.

A través del "Golden沪港通" (Conectividad Shanghai-Hong Kong para el Oro), la Hong Kong Gold & Silver Exchange Society (CGSE) se conecta directamente con la Shanghai Gold Exchange. Esto significa que el oro negociado en Hong Kong puede ingresar directamente al sistema de entrega de la China continental. Para el capital que realmente quiere abrazar el mercado chino, Hong Kong, China, no es "offshore" (extraterritorial), sino una extensión "onshore" (en el territorio).

JPMorgan eligió Singapur, apostando por un modelo híbrido de "dólar + físico", intentando establecer un nuevo centro offshore sobre las ruinas del viejo orden. Mientras que los antiguos bancos británicos como HSBC, Standard Chartered, continúan apostando fuerte por Hong Kong, China, apostando por un futuro de "renminbi + físico".

JPMorgan cree que ha encontrado un puerto seguro neutral, pero en la trituradora de la geopolítica, nunca existe un "terreno neutral" real. La prosperidad de Singapur es esencialmente el resultado del desbordamiento de la economía oriental. Este yate de lujo aparentemente independiente, en realidad ya está encerrado en el campo gravitacional del continente oriental.

Cuando la gravedad de Shanghai se vuelve cada vez mayor, cuando el territorio del oro denominado en renminbi se expande constantemente, cuando la máquina industrial china continúa devorando la plata física del mercado, Singapur quizás ya no sea un puerto seguro neutral, y JPMorgan se verá obligado a tomar una vez más una elección del destino.

Reinicio del ciclo

Los rumores sobre JPMorgan finalmente pueden tener una explicación oficial, pero esto ya no importa. En el mundo comercial, el capital astuto siempre percibe primero los movimientos de la corteza terrestre.

El epicentro de este movimiento no está en Singapur, sino en las profundidades del sistema monetario global.

En los últimos cincuenta años, nos acostumbramos al mundo de los "contratos de papel" dominado por el crédito del dólar. Era una era construida sobre deuda, promesas y la ilusión de liquidez infinita. Creíamos que mientras la imprenta de dinero girara, la prosperidad podría ser perpetua.

Pero ahora, el viento ha cambiado completamente.

Cuando los bancos centrales de diversos países llevan el oro de vuelta a su país a cualquier costo, cuando los gigantes manufactureros globales comienzan a angustiarse por competir por la última onza de plata industrial, vemos el regreso de un orden antiguo.

El mundo está pasando lentamente pero con firmeza del etéreo sistema monetario crediticio a un sistema de activos físicos tangibles y palpables. En este nuevo sistema, el oro es la medida del crédito, la plata es la medida de la capacidad industrial. Uno representa el límite de seguridad, el otro representa el límite industrial.

En esta larga gran migración, Londres y Nueva York ya no son los únicos destinos, Oriente ya no es solo una fábrica de fabricación. Se están estableciendo nuevas reglas de juego, se están formando nuevos centros de poder.

La era en que los banqueros occidentales definían el valor del oro y la plata está muriendo lentamente. El oro y la plata callan, pero han respondido todas las preguntas sobre la era.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush