Autor: Prathik Desai

Título original: The New ICO Test

Compilación y edición: BitpushNews

El nuevo año comenzó con una serie de eventos importantes. La reanudación de la guerra de aranceles entre Estados Unidos y la Unión Europea volvió a poner la incertidumbre en primer plano. Inmediatamente después, se produjo una ola de liquidaciones de alto valor en el mercado de criptomonedas en una semana.

Sin embargo, los aranceles no fueron la única "nota discordante" en el inicio de este año. Varios eventos de Ofertas Iniciales de Monedas (ICO) ocurridos la semana pasada también nos dieron razones suficientes para reexaminar este tema que apasionó a la comunidad cripto hace casi una década.

Quienes recuerden la historia quizás piensen que el mundo cripto ya superó la era de las ICO de 2017. Aunque muchos aspectos de las ICO han cambiado desde entonces, los dos eventos de ICO de la semana pasada aún plantean preguntas clave—algunas ya conocidas, otras nuevas.

Las ICO de Trove y Ranger estuvieron sobresuscritas, aunque sin el aura de cuenta regresiva al estilo Telegram de 2017. Sin embargo, la forma en que evolucionaron estos eventos sigue recordando que la equidad en el proceso de distribución comunitaria es crucial.

En el artículo de hoy, profundizaré en lo que nos dicen los lanzamientos de TROVE y RNGR sobre cómo están evolucionando las ICO y los mecanismos de confianza de los inversores en el proceso de distribución.

Comienza la historia:

La ICO de Trove, la más reciente de las dos, se llevó a cabo del 8 al 11 de enero y finalizó recaudando más de 11.5 millones de dólares. Esto superó en 4.5 veces el objetivo inicial de 2.5 millones. La sobresuscripción mostró claramente el apoyo y la fe de los inversores en este proyecto, posicionado como un exchange de contratos perpetuos.

Trove prometió construirse sobre Hyperliquid, aprovechando la infraestructura de contratos perpetuos y la comunidad de ese ecosistema.

Sin embargo, solo unos días después de recaudar los fondos y antes del Evento de Generación de Tokens, Trove cambió abruptamente de rumbo y anunció que se lanzaría en Solana, no en Hyperliquid como prometió inicialmente. Los participantes que invirtieron confiando en Hyperliquid se sintieron instantáneamente traicionados.

Este cambio no solo sacudió la confianza de los inversores, sino que también generó una confusión generalizada. Y el caos aumentó cuando los inversores descubrieron otro detalle: Trove indicó que retendría aproximadamente 9.4 millones de dólares de los fondos recaudados para el plan rediseñado, reembolsando solo los pocos millones restantes. Esto encendió, sin duda, otra luz roja.

Finalmente, Trove tuvo que responder.

"No nos estamos fugando con el dinero", declaró en la plataforma X.

El equipo insistió en que el proyecto aún se centraba en la construcción, solo que la forma de avanzar había cambiado.

Incluso sin hacer suposiciones, una cosa es clara: es difícil imaginar que los contribuyentes no se vean atrapados de manera injusta y retroactiva por el marco. Los fondos se comprometieron originalmente basándose en un ecosistema, una ruta tecnológica y un conjunto implícito de riesgos; el plan modificado les exige que acepten otro conjunto de supuestos, sin reabrir los términos de participación.

Es como cambiar las reglas para un solo jugador después de que ha comenzado el partido.

Pero para entonces, el daño ya estaba hecho, y el mercado votó con los pies, castigando este colapso de confianza. El token TROVE cayó más del 75% en las primeras 24 horas tras su listing, y sus expectativas de valor de mercado casi se redujeron a cero.

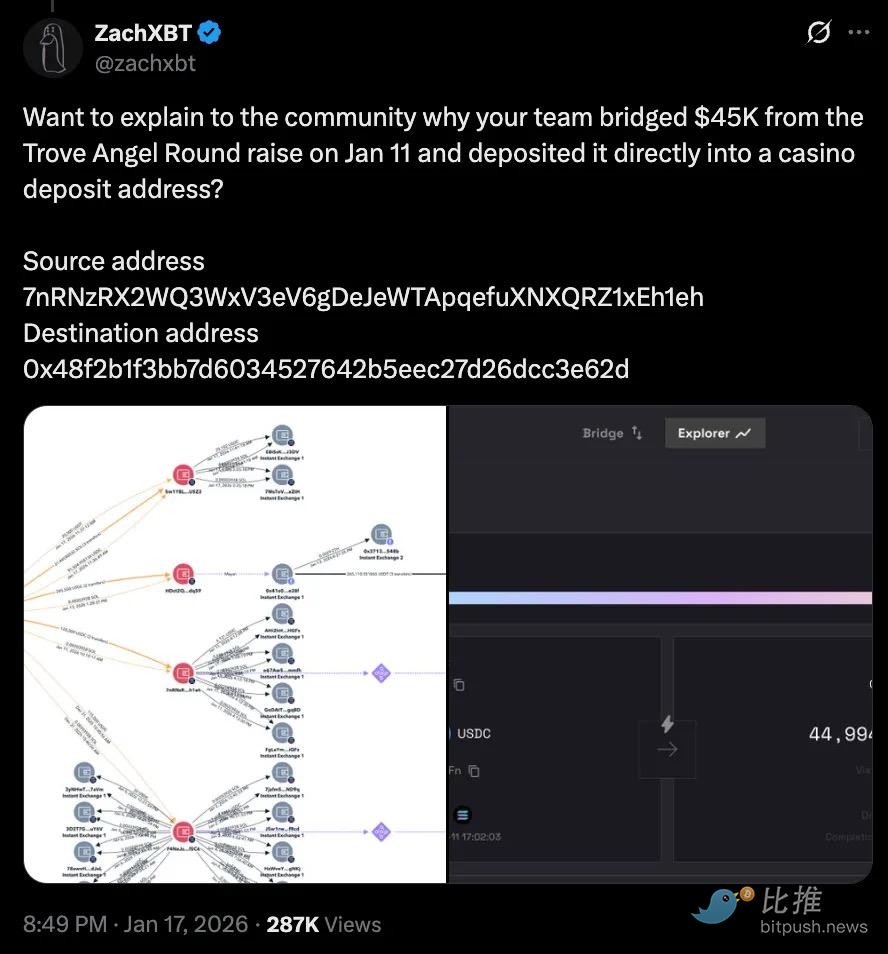

En la comunidad, algunos, yendo más allá de las intuiciones, profundizaron en los movimientos de fondos on-chain. El investigador cripto ZachXBT señaló varias transacciones sospechosas: aproximadamente 45,000 USDC de fondos de la ronda ángel terminaron en plataformas de mercados de predicción e incluso en una dirección asociada a un casino.

Si fue un error descuidado de contabilidad, una mala gestión de fondos o una verdadera señal de alarma, sigue siendo debatible. Muchos usuarios criticaron el proceso de reembolso, señalando que solo unos pocos que merecían el reembolso lo recibieron a tiempo.

En medio de todo esto, las declaraciones de Trove no lograron calmar a los inversores que se sintieron traicionados. Aunque enfatizó que el proyecto continuaría—un exchange de perpetuos en Solana—, no abordó adecuadamente las preocupaciones económicas surgidas por el cambio de dirección. No proporcionó detalles del plan modificado de despliegue de fondos y gobernanza, ni ofreció más aclaraciones sobre la hoja de ruta de reembolsos.

Aunque no hay pruebas concluyentes que vinculen este cambio con conductas indebidas del equipo, el evento muestra que una vez que se debilita la confianza en el proceso de recaudación, cada punto de datos es más probable que sea interpretado con sospecha.

Lo que hace que esta controversia parezca más inestable es la forma en que el equipo manejó su discreción después de finalizada la recaudación.

La sobresusccción essentially entregó el control del capital y la voz al equipo del proyecto. Una vez que el equipo cambia de rumbo, los partidarios tienen poco recurso excepto vender en el mercado secundario o ejercer presión de opinión pública.

En cierto modo, la ICO de Trove aún se parece a muchos proyectos de ciclos pasados. Aunque los mecanismos ahora son más reglamentados y la infraestructura más madura, la cuestión central que atraviesa ciclos nuevos y viejos sigue siendo la confianza—los inversores aún tienen que depender del juicio del equipo, en lugar de un conjunto claro de reglas como respaldo.

La ICO de Ranger, realizada hace unos días, proporciona un contraste importante.

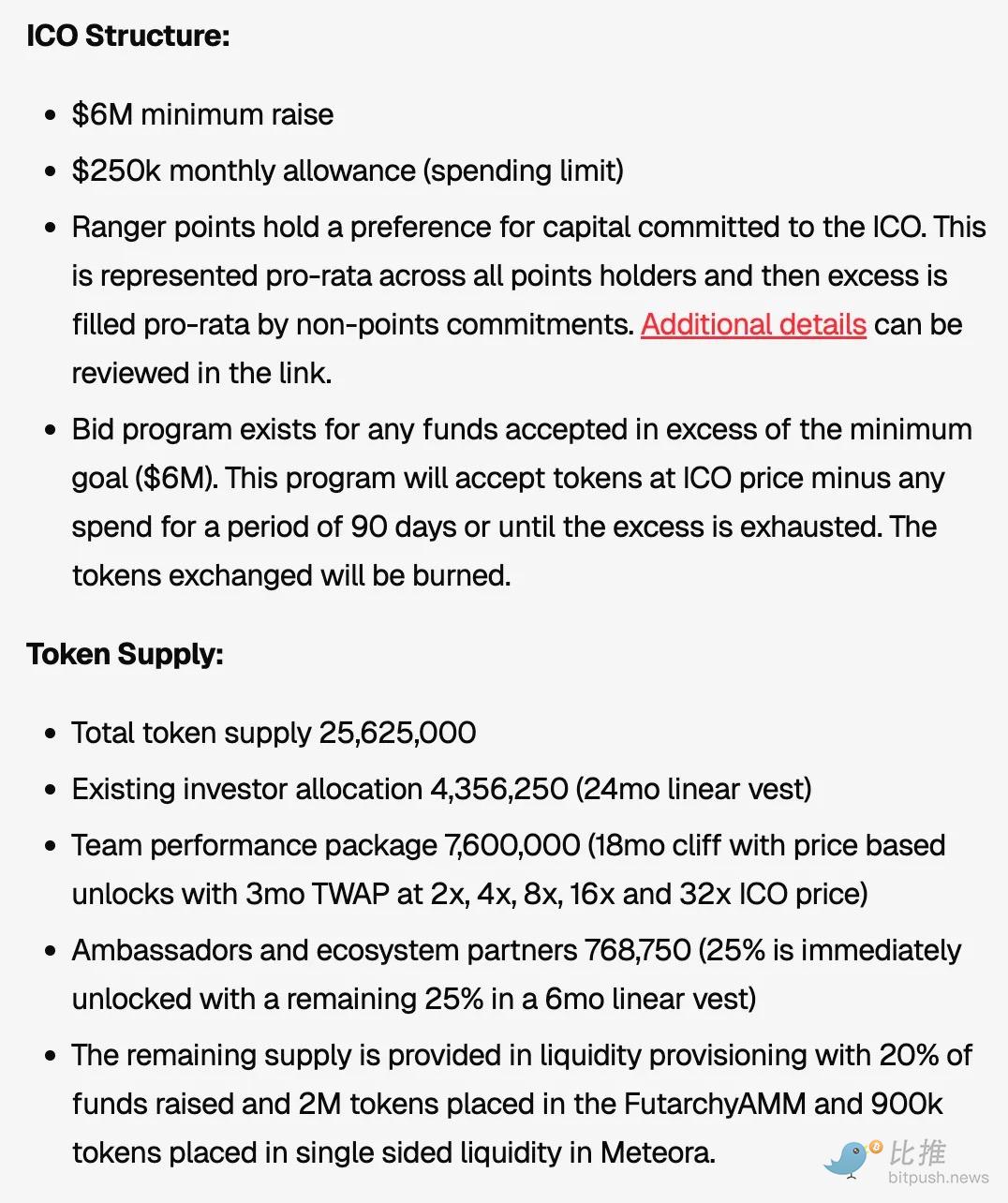

La venta de tokens de Ranger se realizó del 6 al 10 de enero en la plataforma MetaDAO, que requiere que los equipos definan previamente, antes de que comience la venta, reglas clave de recaudación y distribución. Una vez iniciada, el equipo no puede modificar estas reglas.

Ranger buscó una recaudación mínima de 6 millones de dólares y vendió aproximadamente el 39% de su suministro total de tokens en la oferta pública. Al igual que Trove, su oferta estuvo sobresuscrita. Pero las restricciones de MetaDAO significaron que el equipo anticipó la posibilidad de sobresuscripción y lo preparó desde el principio, a diferencia del caso de Trove.

Cuando la venta estuvo sobresuscrita, los ingresos se depositaron en un tesoro gobernado por los holders del token. Las reglas de MetaDAO también limitan el acceso del equipo al tesoro a un subsidio fijo de 250,000 dólares mensuales.

Incluso la estructura de distribución estaba definida con mayor claridad. Los participantes de la oferta pública obtuvieron liquidez completa en el Evento de Generación de Tokens, mientras que los inversores de preventa enfrentaron un período de desbloqueo lineal de 24 meses. La mayor parte de los tokens asignados al equipo solo se desbloquearían cuando el token RNGR alcanzara hitos de precio específicos. Estos hitos, como alcanzar 2x, 4x, 8x, 16x y 32x el precio de la ICO, se medirían utilizando el precio promedio ponderado en el tiempo de tres meses, y habría un período de bloqueo de al menos 18 meses antes de que ocurriera cualquier desbloqueo.

Estas medidas muestran que el equipo incorporó restricciones en la estructura de recaudación misma, en lugar de esperar que los contribuyentes dependieran de la discreción posterior a la recaudación. El control del capital se cedió parcialmente a las reglas de gobernanza, y cualquier ganancia del equipo se vinculó al rendimiento del mercado a largo plazo, protegiendo a los contribuyentes del riesgo de una "estafa" (rug pull) el día del lanzamiento.

A pesar de esto, persistieron preocupaciones sobre la equidad.

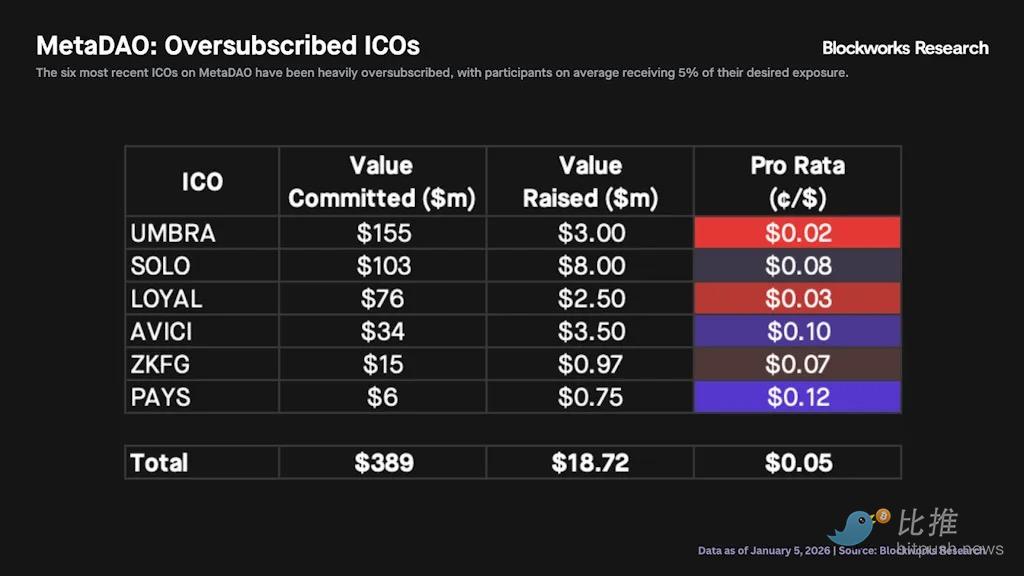

Como muchas ICO modernas, Ranger utilizó un modelo de asignación proporcional en su venta sobresuscrita para distribuir los tokens. En teoría, esto significa que todos deberían recibir tokens en proporción a su compromiso de capital. Sin embargo, Blockworks Research señaló que este modelo tiende a favorecer a los participantes que pueden comprometer capital en exceso. Los contribuyentes más pequeños suelen recibir asignaciones desproporcionadamente pequeñas.

Sin embargo, no hay una solución simple para este problema.

Ranger intentó abordarlo reservando grupos de asignación de tokens separados, específicamente para usuarios que ya participaban en la construcción del ecosistema antes de la oferta pública. Esta práctica, aunque mitigó el conflicto, no resolvió completamente un dilema fundamental: cómo equilibrar permitir que más personas obtengan tokens con que los participantes reciban una participación sustancial.

Conclusión

Los eventos de Trove y Ranger muestran que, casi una década después de su explosión inicial, la ICO aún está sujeta a limitaciones. El modelo antiguo de ICO dependía en gran medida de anuncios en Telegram, narrativas y momentum.

El nuevo modelo depende de la estructura—incluyendo calendarios de desbloqueo, marcos de gobernanza, reglas del tesoro y fórmulas de distribución—para demostrar su moderación. Estas herramientas, a menudo exigidas por plataformas como MetaDAO, ayudan a limitar la discreción autónoma del equipo de lanzamiento. Sin embargo, estas herramientas solo pueden reducir el riesgo, no eliminarlo por completo.

Estos eventos plantean preguntas clave que cada futuro equipo de ICO necesitará responder: "¿Quién decide cuándo un equipo puede cambiar de planes?", "¿Quién controla los fondos una vez recaudados?", "¿Qué mecanismos tienen los contribuyentes cuando las expectativas no se cumplen?"

En cualquier caso, los problemas ocurridos en el evento de Trove necesitan corrección. Cambiar la cadena en la que se lanza un proyecto no puede ser una decisión impulsiva. Aquí, la mejor manera de reparar el daño es que Trove trate correctamente a sus contribuyentes. En este caso, probablemente signifique reembolsar los fondos en su totalidad y realizar una nueva venta bajo supuestos revisados.

Aunque este es el camino ideal en este momento, no será fácil para Trove llegar a este punto. Los fondos podrían estar desplegados, quizás se han incurrido en costos operativos y es posible que ya se hayan ejecutado reembolsos parciales. Revertir el curso en este momento podría generar múltiples problemas legales, de proceso y de reputación. Pero este es el precio que debe pagarse para limpiar el desorden actual.

Cómo decida actuar Trove podría sentar un precedente para las ICO durante el resto del año. Los lanzamientos de proyectos ahora enfrentan un entorno de mercado más cauteloso—los participantes ya no equiparan la sobresuscripción con consenso simple, ni confunden "participar" con "estar protegido". Solo un sistema verdaderamente sólido puede ofrecer una experiencia de financiación lo suficientemente confiable, aunque no a prueba de fallos.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción a Telegram de Bitpush: https://t.me/bitpush