Autor | @SilvioBusonero

Compilado por | Odaily Planet Daily (@OdailyChina)

Traducido por | DingDang (@XiaMiPP)

A medida que las bóvedas (Vaults) y los curadores (Curators) ganan más participación de mercado en el mundo DeFi, surgen dudas: ¿Se están comprimiendo los márgenes de beneficio de los protocolos de préstamo? ¿Ya no es buen negocio el lending?

Pero si volvemos la mirada a toda la cadena de valor del crédito on-chain, la conclusión es la contraria. Los protocolos de préstamo siguen teniendo la trinchera más sólida en esta cadena de valor. Podemos cuantificar esto con datos.

En Aave y SparkLend, los intereses que las bóvedas pagan a los protocolos de préstamo superan en realidad los ingresos que las propias bóvedas generan. Este hecho desafía directamente la narrativa predominante de que "la distribución es lo que manda".

Al menos en el ámbito de los préstamos, la distribución no manda.

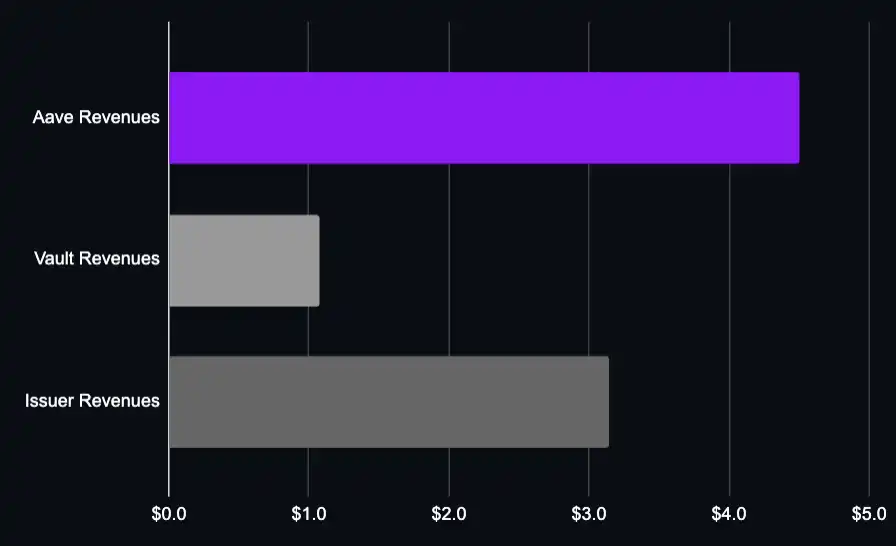

En pocas palabras: Aave no solo gana más que las diversas bóvedas construidas sobre él, sino que incluso supera a los emisores de activos utilizados para préstamos, como Lido y Ether.fi.

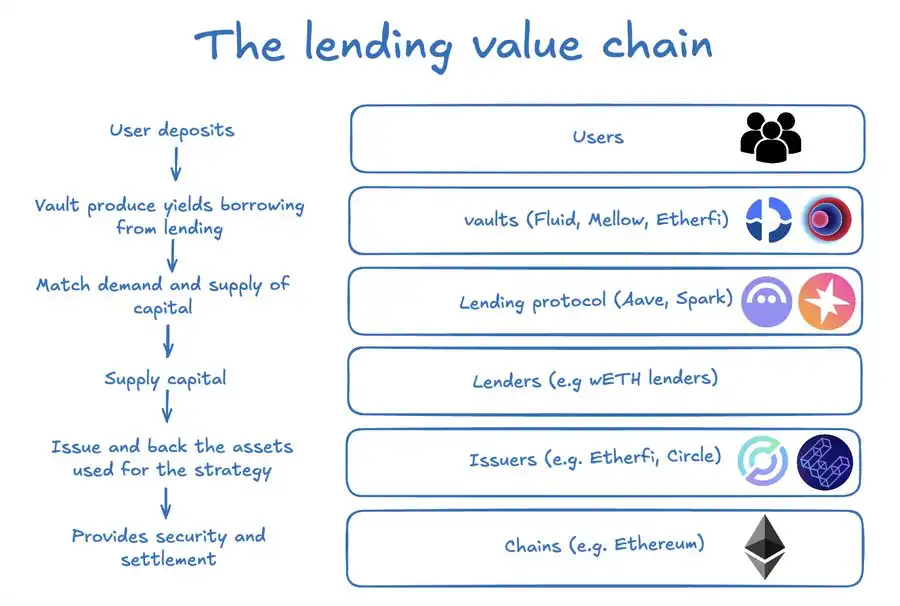

Para entender la razón, necesitamos desglosar la cadena de valor completa de los préstamos DeFi y, siguiendo el flujo de fondos y tarifas, reevaluar la capacidad de captura de valor de cada actor.

Desglose de la cadena de valor de los préstamos

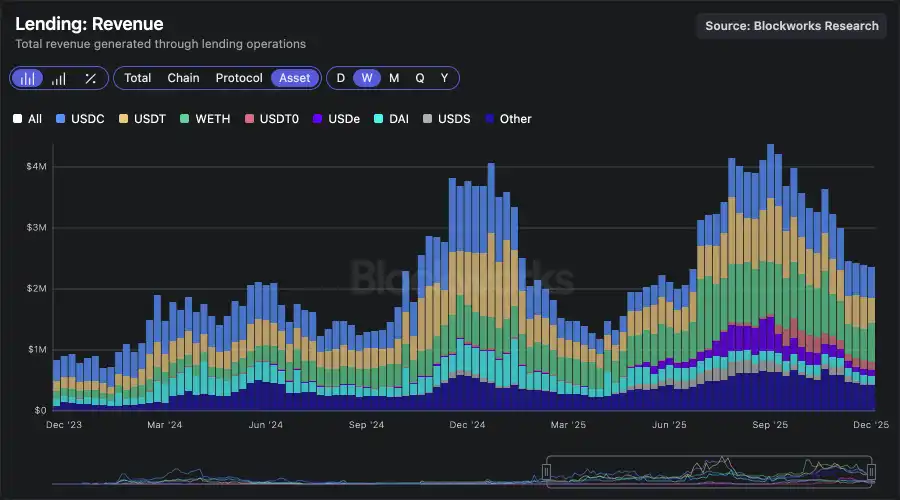

El volumen anual de ingresos de todo el mercado de préstamos supera los 100 millones de dólares. Este valor no es generado por un solo eslabón, sino por un conjunto complejo de capas: la blockchain de liquidación subyacente, los emisores de activos, los prestamistas, el protocolo de préstamo en sí y las bóvedas responsables de la distribución y ejecución de estrategias.

Como ya mencionamos en artículos anteriores, gran parte del uso actual del mercado de préstamos proviene de oportunidades de arbitraje de base (basis trading) y de liquidity mining, y desglosamos la lógica principal de estas estrategias.

Entonces, ¿quiénes son los que realmente "demandan" capital en el mercado de préstamos?

Analicé las 50 principales direcciones de cartera en Aave y SparkLend, y etiqueté a los principales prestatarios.

- Los mayores prestatarios son bóvedas y plataformas de estrategias como Fluid, Treehouse, Mellow, Ether.fi, Lido (que también son emisores de activos). Tienen capacidad de distribución hacia el usuario final, ayudándoles a obtener mayores rendimientos sin tener que gestionar complejos ciclos y riesgos por sí mismos.

- También hay grandes proveedores de capital institucional, como Abraxas Capital, que despliegan capital externo en estrategias similares, cuyo modelo económico es esencialmente muy cercano al de las bóvedas.

Pero las bóvedas no lo son todo. En esta cadena, hay al menos los siguientes participantes:

- Usuarios: Depositan activos, esperando obtener rendimientos adicionales a través de bóvedas o gestores de estrategias.

- Protocolos de préstamo: Proporcionan infraestructura y matching de liquidez, cobrando intereses a los prestatarios y tomando un porcentaje como ingresos del protocolo.

- Prestamistas: Proveedores de capital, que pueden ser usuarios comunes u otras bóvedas.

- Emisores de activos: La mayoría de los activos prestados on-chain tienen un activo subyacente de respaldo, que genera sus propios rendimientos, capturados en parte por el emisor.

- Red blockchain: La "vía" subyacente donde ocurre toda la actividad.

Los protocolos de préstamo ganan más que las bóvedas aguas abajo

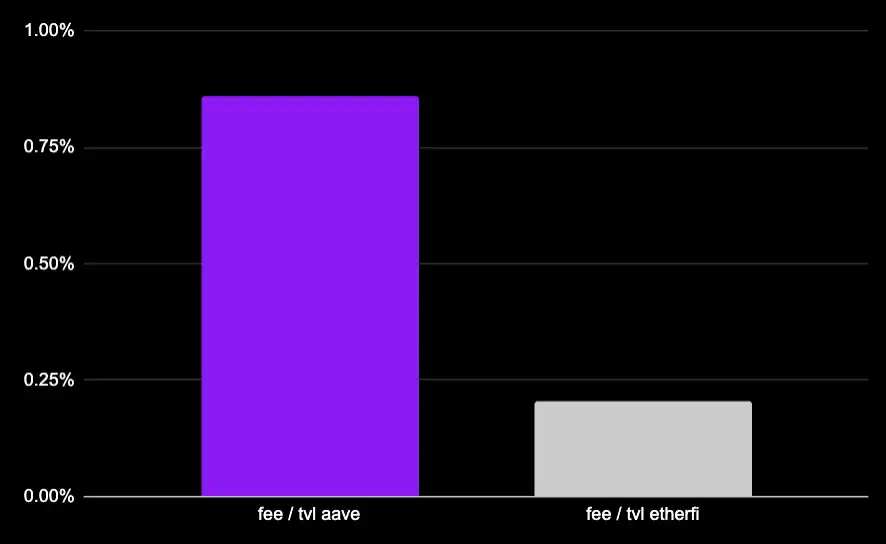

Tomemos como ejemplo la bóveda de staking líquido de ETH de Ether.fi. Es el segundo mayor prestatario en Aave, con un volumen de préstamos pendientes de aproximadamente 1.5 mil millones de dólares. La estrategia en sí es muy típica:

- Depositar weETH (aprox. +2.9%)

- Tomar prestado wETH (aprox. –2%)

- La bóveda cobra una tarifa de gestión de plataforma del 0.5% sobre el TVL.

Del TVL total de Ether.fi, aproximadamente 215 millones de dólares es la liquidez neta realmente desplegada en Aave. Este TVL genera anualmente unos 1.07 millones de dólares en ingresos por tarifas de plataforma para la bóveda.

Pero al mismo tiempo, la estrategia debe pagar anualmente a Aave unos 4.5 millones de dólares en intereses (cálculo: 1.5 mil millones de dólares prestados × 2% APY de préstamo × 15% factor de reserva).

Incluso para una de las estrategias de ciclaje más grandes y exitosas en DeFi, el valor capturado por el protocolo de préstamo es múltiples veces mayor que el de la bóveda.

Por supuesto, Ether.fi también es el emisor de weETH, y esta bóveda en sí misma crea demanda directa por weETH.

Pero incluso considerando conjuntamente los ingresos por la estrategia de la bóveda + los ingresos del emisor del activo, el valor económico creado por la capa de préstamo (Aave) sigue siendo mayor.

En otras palabras, el protocolo de préstamo es el eslabón que genera el mayor valor añadido en toda la pila.

Podemos hacer un análisis similar para otras bóvedas comunes:

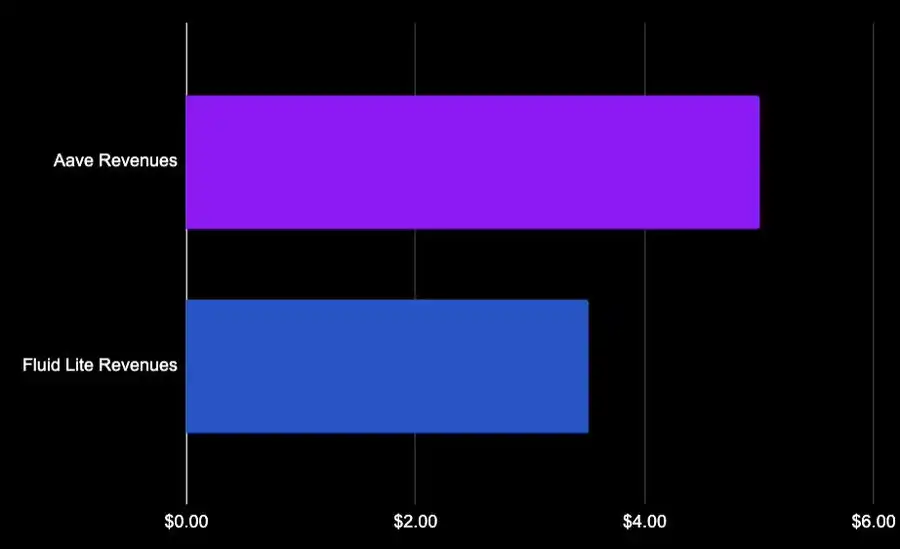

Fluid Lite ETH: 20% tarifa de performance + 0.05% tarifa de salida, sin tarifa de gestión de plataforma. Toma prestados 1.7 mil millones de dólares en wETH de Aave, paga unos 33 millones de dólares en intereses, de los cuales unos 5 millones van a Aave. Los ingresos propios de Fluid rondan los 4 millones de dólares.

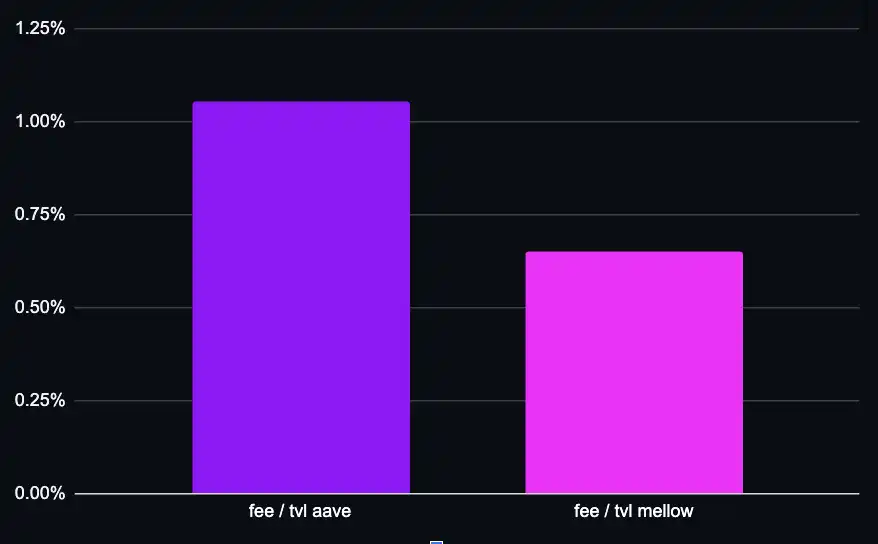

Mellow protocol strETH cobra 10% de tarifa de performance, volumen prestado de 165 millones de dólares, TVL de solo unos 37 millones de dólares. De nuevo vemos que, en dimensión de TVL, el valor capturado por Aave supera nuevamente al de la bóveda misma.

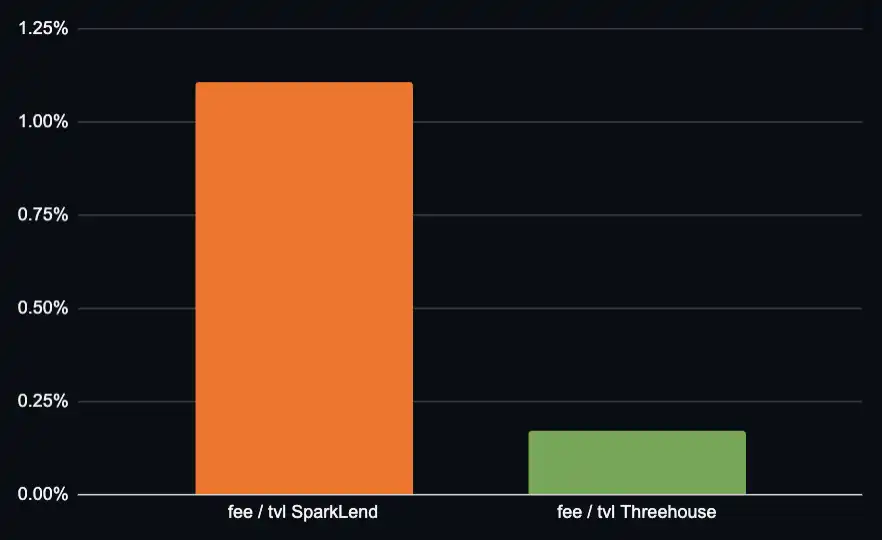

Veamos otro ejemplo. En SparkLend, el segundo protocolo de préstamo más grande de Ethereum, Treehouse es uno de los participantes importantes, ejecutando una estrategia de ciclaje de ETH:

- TVL ~34 millones de dólares

- Préstamos tomados: 133 millones de dólares

- Cobra tarifa de performance solo sobre el rendimiento marginal por encima del 2.6%

SparkLend, como protocolo de préstamo, tiene una mayor capacidad de captura de valor en dimensión de TVL que la bóveda.

La estructura de precios de la bóveda afecta enormemente el valor que puede capturar; pero para el protocolo de préstamo, sus ingresos dependen más del volumen nominal prestado, lo cual es relativamente estable.

Incluso cambiando a estrategias denominadas en dólares, donde el apalancamiento es menor, las tasas de interés más altas suelen compensar este efecto. No creo que la conclusión cambie fundamentalmente.

En mercados relativamente cerrados, más valor podría fluir hacia los curadores, como Stakehouse Prime Vault (26% tarifa de performance, con incentivos de Morpho). Pero este no es el estado final del mecanismo de precios de Morpho, y los propios curadores también colaboran con otras plataformas para la distribución.

Protocolo de préstamo vs. Emisor de activos

Entonces surge la pregunta: ¿Es mejor ser Aave o ser Lido?

Esta pregunta es más compleja que comparar con bóvedas, porque los activos de staking no solo generan rendimientos por sí mismos, sino que también crean indirectamente ingresos por intereses de stablecoins para el protocolo a través del mercado de préstamos. Solo podemos hacer una estimación aproximada.

Lido tiene aproximadamente 4.42 mil millones de dólares en activos en los mercados principales de Ethereum utilizados para respaldar posiciones de préstamo, con ingresos anuales por tarifas de performance de unos 11 millones de dólares.

Estas posiciones respaldan préstamos de ETH y stablecoins de manera más o menos proporcional. Con un margen de interés neto (NIM) actual de aproximadamente 0.4%, los rendimientos por préstamos correspondientes son de unos 17 millones de dólares, ya significativamente mayores que los ingresos directos de Lido (y esto es con un nivel históricamente bajo de NIM).

La verdadera trinchera de los protocolos de préstamo

Si solo comparamos usando el modelo de rentabilidad de depósitos de las finanzas tradicionales, los protocolos de préstamo DeFi parecen una industria de bajos márgenes. Pero esta comparación ignora dónde está realmente la trinchera.

En el sistema de crédito on-chain, el valor capturado por los protocolos de préstamo supera a la capa de distribución aguas abajo y, en general, también a los emisores de activos aguas arriba.

Visto por separado, el préstamo parece un negocio de bajo margen; pero colocado en la pila crediticia completa, es la capa con mayor capacidad de captura de valor en relación con todos los demás participantes: bóvedas, emisores, canales de distribución.