TL;DR

· En febrero, los activos cripto se ajustaron más debido al aumento de la aversión al riesgo y la falta de liquidez, lo que hizo que el mercado fuera más vulnerable a los impactos;

· La demanda del mercado se debilitó: el índice de prima de Coinbase es negativo, hay salidas de fondos de los ETF y el crecimiento de las stablecoins se desacelera, lo que indica una menor participación institucional;

· Durante el proceso de revalorización, las tendencias estructurales continúan avanzando, con un aumento de la tokenización y una integración profunda de la infraestructura on-chain con los mercados tradicionales.

En febrero, la industria cripto continuó la tendencia reciente: los avances fundamentales quedaron opacados por un desempeño débil, y los activos se vieron atrapados en los cambios del entorno macroeconómico. Este artículo repasa la dinámica del mercado y on-chain que afectó a los activos cripto en febrero de 2026.

Desempeño del mercado

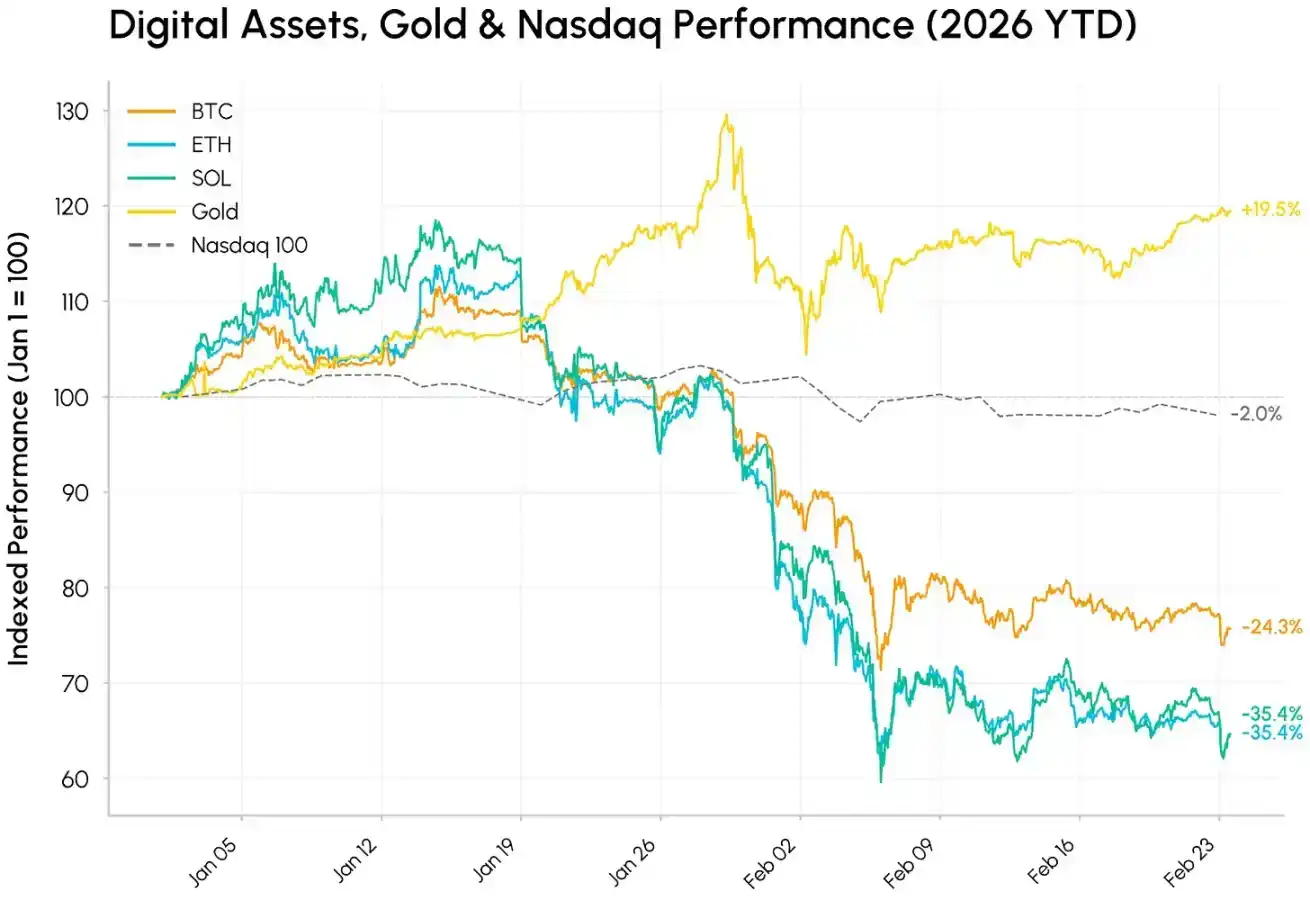

Febrero comenzó con una volatilidad extrema. Durante las ventas del 5 al 6 de febrero, Bitcoin cayó brevemente por debajo de los 61,000 dólares, registrando uno de los peores inicios de año para los activos cripto en más de una década. Todo el mercado de activos cripto ha estado en corrección continua desde el máximo de octubre de 2025: el precio de Bitcoin ha retrocedido casi a la mitad, mientras que Ethereum y Solana han vuelto a los niveles previos a la aprobación de los ETF spot en 2024.

Al mismo tiempo, los diferentes activos mostraron una divergencia significativa: el oro subió un 15% interanual, respaldado por la aversión al riesgo y la demanda de reserva de valor no denominada en dólares en un contexto de incertidumbre geopolítica y arancelaria. En un entorno de aversión al riesgo, los activos cripto se negociaron más como acciones tecnológicas de alta Beta, cayendo junto con las acciones de crecimiento, mientras el mercado reaccionaba con fuerza a la rápida evolución de la ola de IA y a los riesgos de impacto.

La debilidad de los activos cripto parece ser más el resultado de una disminución de la aversión al riesgo, una liquidez baja y una desapalancamiento continuo, que un colapso fundamental.

Retirada de entradas de capital

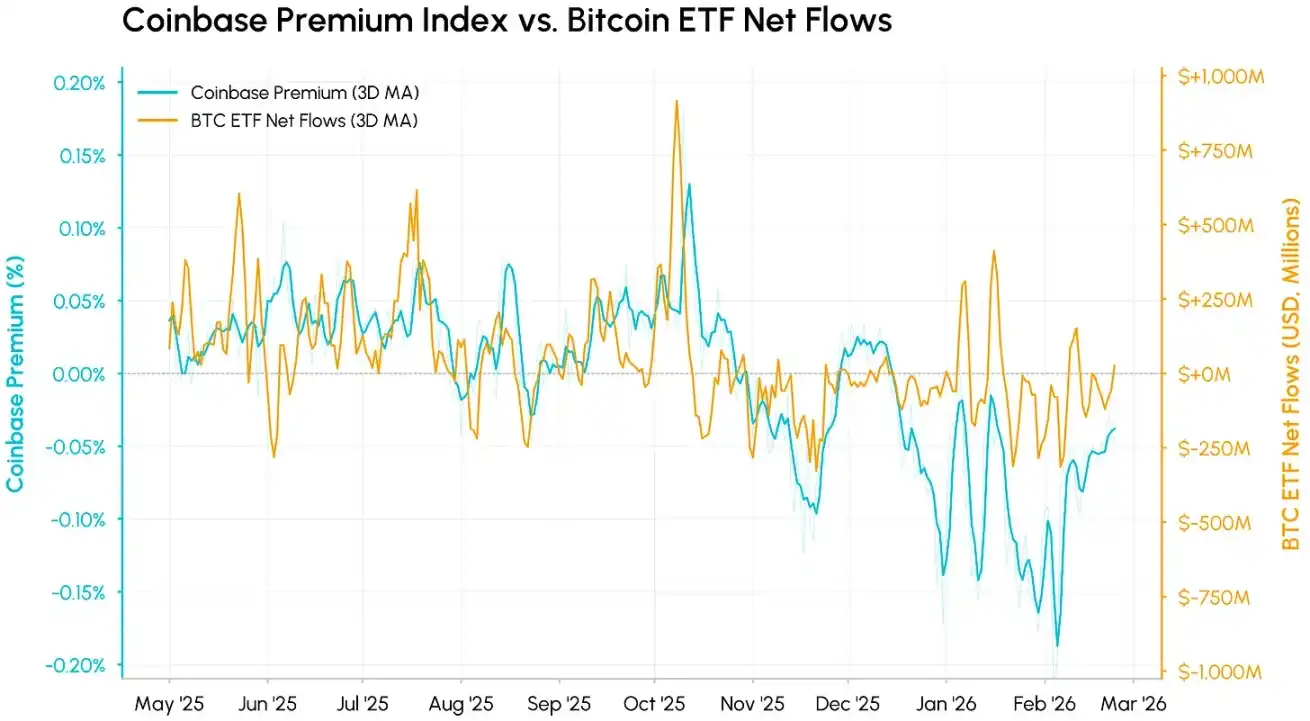

Detrás de la corrección, la demanda central y la liquidez se deterioraron simultáneamente. El índice de prima de Coinbase (que mide la diferencia de precio entre BTC/USD en Coinbase y BTC/USDT en Binance) es un indicador clave de la demanda en el mercado spot estadounidense. Este índice ha sido negativo de forma persistente desde noviembre de 2025 y se profundizó aún más en febrero, mostrando una presión de venta continua en el mercado estadounidense y una falta de compras institucionales. La reciente reparación de la prima sugiere que la fase más violenta de las ventas spot en EE.UU. podría haber terminado, pero la demanda sigue siendo débil.

Al superponerlo con los flujos netos de fondos de los ETF de Bitcoin, ambas tendencias están altamente sincronizadas. Estos dos indicadores miden la demanda institucional estadounidense desde diferentes ángulos y ambos cayeron por debajo de cero casi al mismo tiempo. En cada ciclo de caída, la prima suele disminuir antes que los flujos de fondos, porque los precios spot reaccionan rápidamente, mientras que los reembolsos de los ETF tardan más en materializarse. Hasta la fecha este año, los ETF spot de Bitcoin han registrado una salida neta acumulada de más de 4,000 millones de dólares, devolviendo una parte significativa de las entradas del año pasado.

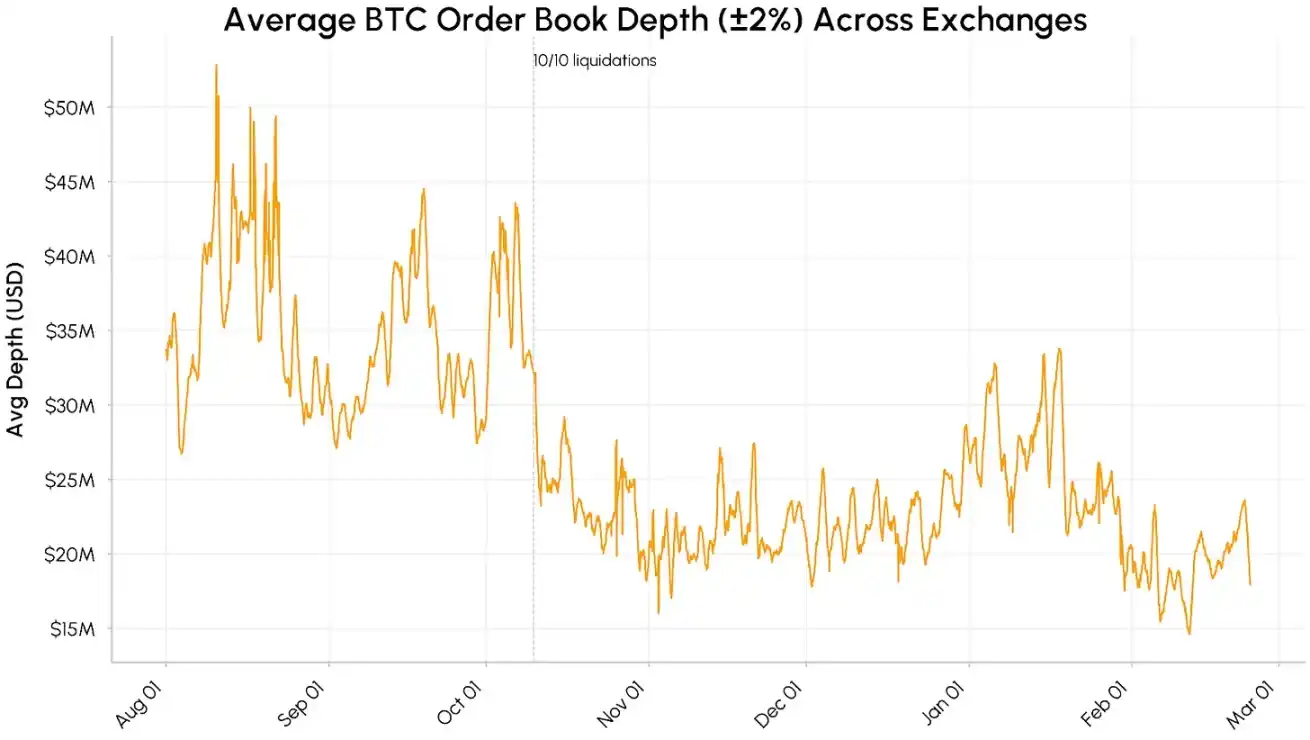

Liquidez escasa, volumen de negociación volátil

La liquidez del mercado sigue siendo frágil. La profundidad del libro de órdenes spot de Bitcoin (±2% de liquidez) en los principales exchanges cayó desde aproximadamente 4,000-5,000 millones de dólares en agosto-octubre de 2025 y se mantuvo persistentemente en el rango de 1,500-2,500 millones. En febrero, la liquidez se contrajo aún más, amplificando directamente la volatilidad de los precios.

La oferta de stablecoins también ha ralentizado claramente su crecimiento desde diciembre. La capitalización de mercado total de USDT y USDC se mantiene alrededor de los 2,600 mil millones de dólares, lo que indica un estancamiento en la entrada de nuevos capitales, más que una salida general de fondos. En conjunto, la retirada de la demanda institucional, la profundidad insuficiente del libro de órdenes y la desaceleración del crecimiento de las stablecoins sugieren que las condiciones para una recuperación sostenida aún no están completas.

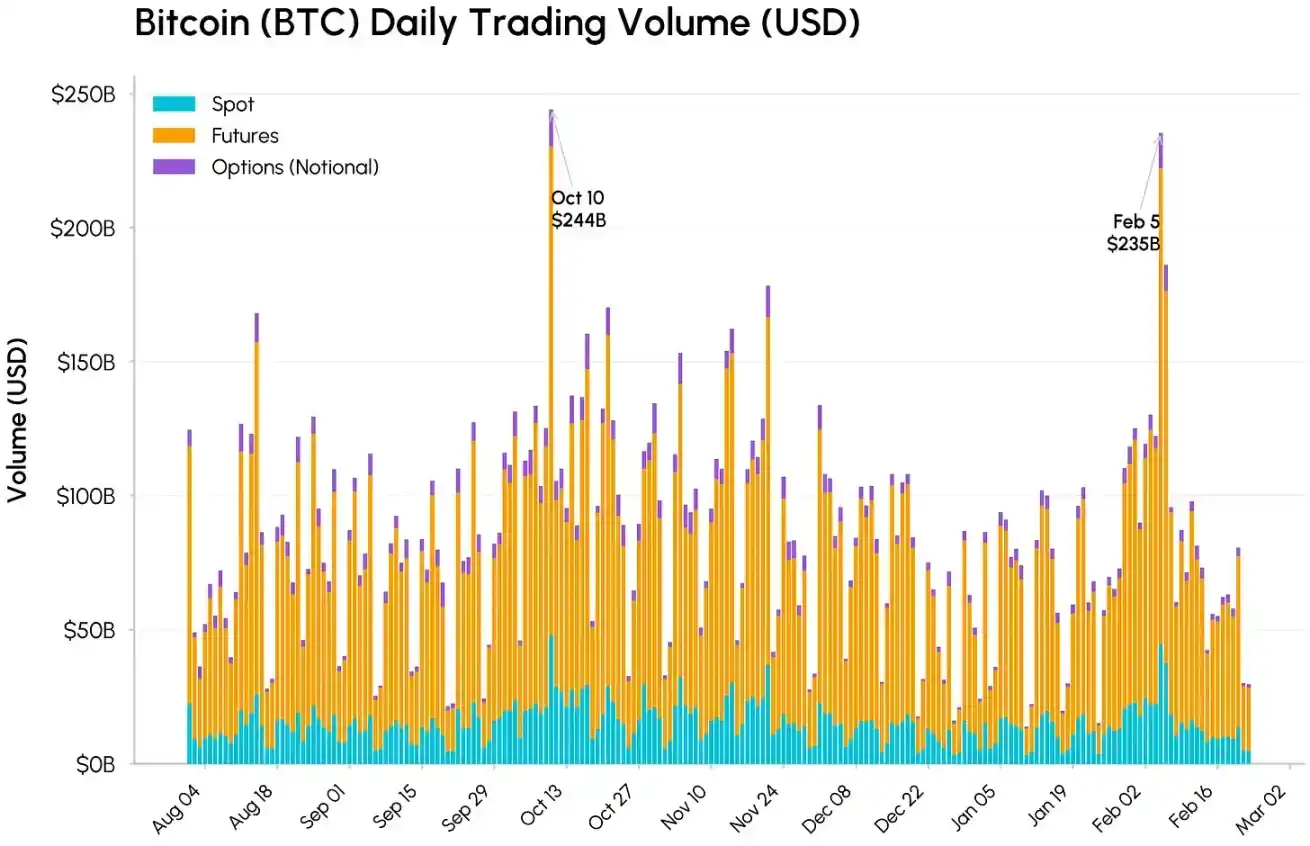

El 10 de octubre y el 5 de febrero, los volúmenes de negociación spot, de futuros y de opciones se dispararon. El volumen total de Bitcoin alcanzó 244,000 millones y 235,000 millones de dólares respectivamente, con el volumen de futuros dominando el 5 de febrero, alcanzando 177,000 millones de dólares. Aunque el nivel de turbulencia del mercado fue comparable al de octubre, el volumen spot fue ligeramente inferior, lo que coincide con una menor liquidez en el libro de órdenes que amplifica los movimientos de precios. Históricamente, estas ventas de alto volumen a menudo coinciden con el final de las ventas forzadas, lo que sugiere que la fase más intensa de esta caída podría estar llegando a su fin.

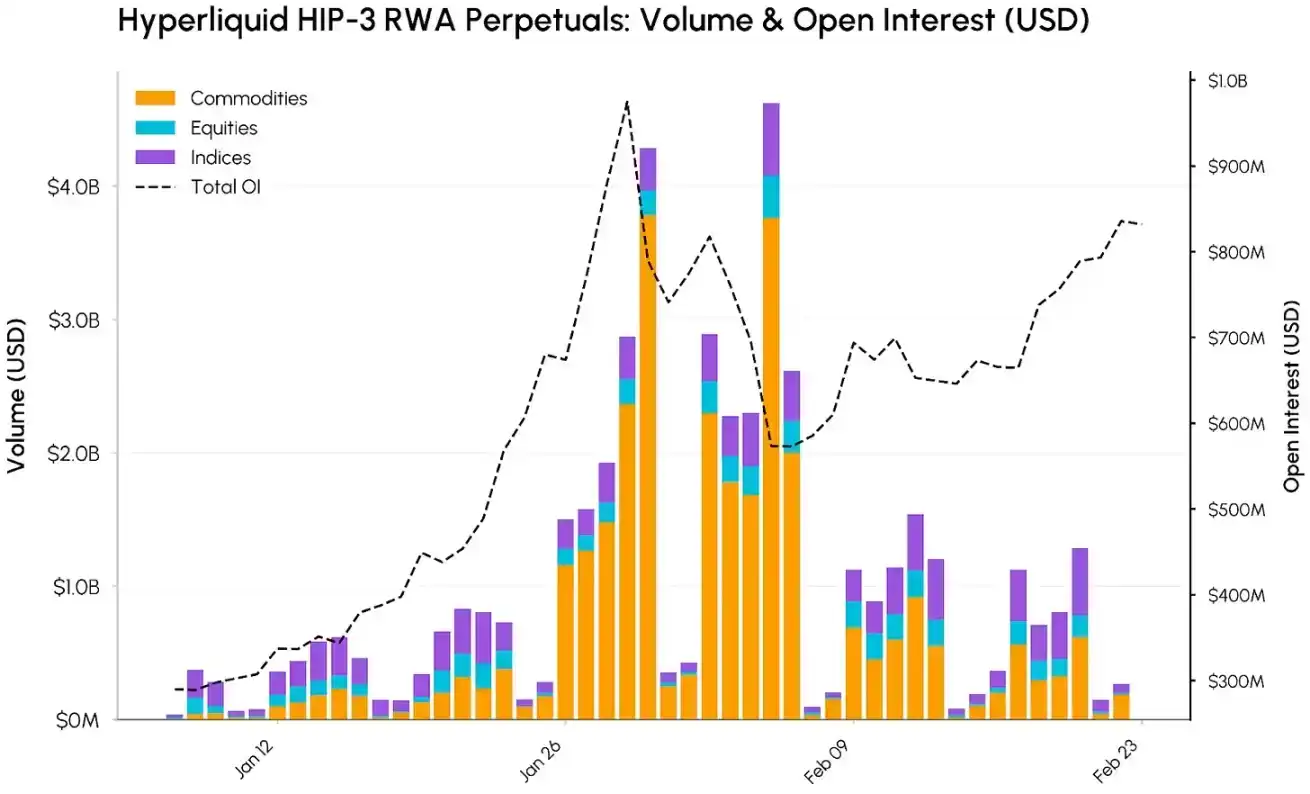

Contratos perpetuos de RWA en Hyperliquid

Mientras tanto, el impulso de la tokenización de activos reales y la fusión de las finanzas on-chain con las finanzas tradicionales sigue creciendo. Hyperliquid es uno de los principales beneficiarios, expandiendo sus contratos perpetuos on-chain desde activos cripto a productos como materias primas, acciones y el índice Nasdaq 100.

Esta expansión fue posible gracias a la actualización del protocolo HIP-3, que permite la creación sin permisos de mercados perpetuos para cualquier activo, con su propio oráculo y estructura de tarifas.

Aunque Bitcoin y Ethereum siguen siendo los activos con mayor interés abierto (OI), la participación de los mercados HIP-3 dentro de la plataforma continúa aumentando. El 5 de febrero, el volumen total de contratos perpetuos HIP-3 alcanzó un pico de aproximadamente 4,600 millones de dólares, impulsado principalmente por materias primas, con 3,800 millones de dólares en un solo día, acumulando más de 30,000 millones de dólares desde enero. El oro y la plata destacaron particularmente, con un volumen pico de plata de 3,400 millones de dólares.

El interés abierto (OI) creció simultáneamente. El OI total de los mercados HIP-3 aumentó desde unos 290 millones de dólares a principios de enero hasta un pico cercano a los 975 millones el 29 de enero, para luego retroceder a alrededor de 830 millones a finales de febrero. Esto indica una demanda creciente y sostenida de exposición a materias primas, acciones e índices on-chain.

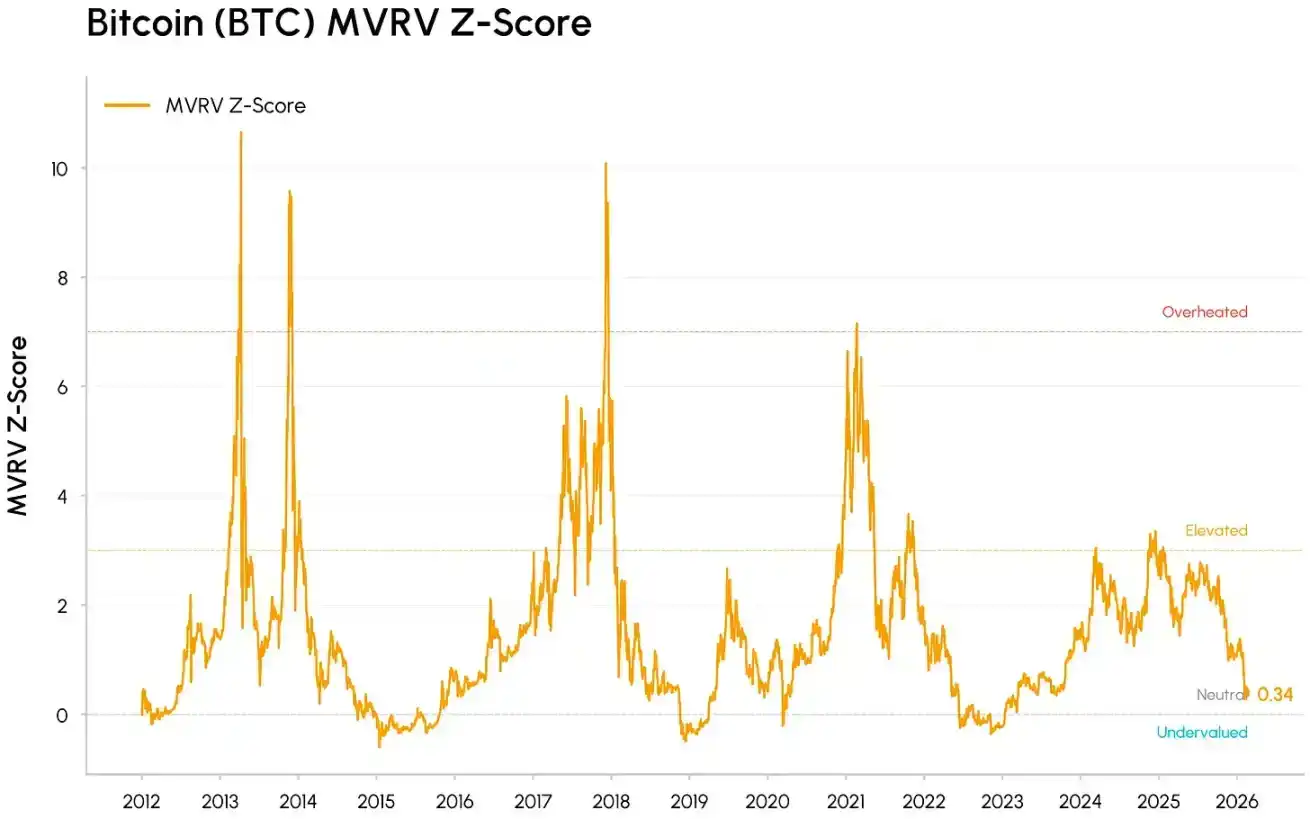

Bitcoin entra en la "zona de valor"

Esta caída de Bitcoin se ha acercado a su Precio Realizado (actualmente alrededor de 55,000 dólares), que es el coste medio de tenencia on-chain de todas las monedas. En los mínimos de ciclos históricos, Bitcoin a menudo cotiza cerca o por debajo de su Precio Realizado, marcando la transición del mercado del entusiasmo a la capitulación, y finalmente a la fase de acumulación.

Al mismo tiempo, indicadores de valoración como el MVRV (valor de mercado relative al coste total de los holders) se han comprimido a niveles históricamente bajos, pero aún no han alcanzado los niveles extremos de los fondos de los mercados bajistas anteriores. Estas señales indican que el mercado ha expulsado gran parte de la espuma y está entrando gradualmente en la zona de valor.

Bajo el ajuste de precios, múltiples tendencias continúan impulsando la integración de los activos cripto en la infraestructura financiera mainstream. HIP-3 de Hyperliquid muestra cómo las plataformas de negociación de criptomonedas se utilizan cada vez más para operar con activos tradicionales. BlackRock llevando su fondo tokenizado BUIDL a Uniswap, y el protocolo de adquisición de tokens MORPHO por parte de Apollo, también destacan cómo las instituciones están integrando la liquidez y gobernanza de DeFi en sus flujos de trabajo.

Mientras tanto, protocolos DeFi líderes como Aave y Uniswap se están moviendo gradualmente hacia intereses más claros para los holders de tokens y la acumulación de valor, transitando la industria de activos impulsados puramente por narrativas y gobernanza hacia activos con flujos de efectivo. En el lado de las finanzas tradicionales, el lanzamiento de operaciones de futuros de cripto 24/7 por parte de CME y una actitud más positiva de la CFTC hacia los mercados de predicción, muestran que las plataformas regulatorias y los responsables de políticas se están adaptando a la estructura de funcionamiento ininterrumpido del mercado cripto.

Conclusión

La corrección de febrero se asemeja más a una prueba de estrés de capital y liquidez en un entorno de aversión al riesgo, que a un colapso fundamental. Los activos cripto siguen operándose como activos sensibles a la liquidez y vinculados al crecimiento, pero su papel en la infraestructura de mercado, las carteras institucionales y la fusión on-chain se profundiza constantemente.

A corto plazo, el mercado podría continuar siendo volátil, pero los avances en la Ley CLARITY y una reversión en los flujos de fondos serán catalizadores clave para impulsar si la demanda puede recuperarse de manera sostenida.