Original | Odaily Planet Daily (@OdailyChina)

Autor | Ethan (@ethanzhang_web3)

El 12 de diciembre de 2025, la Oficina del Contralor de la Moneda de EE. UU. (Office of the Comptroller of the Currency, OCC), con sede en Washington D.C., anunció la aprobación condicional para que cinco instituciones de activos digitales—Ripple, Circle, Paxos, BitGo y Fidelity Digital Assets—se transformen en bancos fiduciarios nacionales con autorización federal.

Esta decisión no estuvo acompañada de una volatilidad market significativa, pero fue ampliamente considerada en los círculos regulatorios y financieros como un punto de inflexión. Las empresas de cripto, que durante mucho tiempo operaron en los márgenes del sistema financiero tradicional y enfrentaron frecuentes interrupciones en los servicios bancarios, fueron formalmente incorporadas al marco regulatorio bancario federal de EE. UU. por primera vez con identidad de "banco".

El cambio no fue repentino, pero sí lo suficientemente profundo. Ripple planea establecer "Ripple National Trust Bank", Circle operará "First National Digital Currency Bank". Estos nombres en sí mismos transmiten claramente la señal enviada por los reguladores: las actividades relacionadas con los activos digitales ya no son una "excepción de alto riesgo" que se somete pasivamente al escrutinio, sino que se les permite operar en el núcleo del sistema financiero federal bajo reglas claras.

Este giro contrasta marcadamente con el entorno regulatorio de hace unos años. Especialmente durante la turbulencia bancaria de 2023, la industria de las cripto se vio sumergida en la llamada困境 de "desbancarización", siendo cortada sistémicamente de la conexión con el sistema de liquidación en dólares. Y con la firma por el presidente Trump de la Ley GENIUS en julio de 2025, las stablecoins y las instituciones relacionadas obtuvieron por primera vez un posicionamiento legal federal claro, lo que también proporcionó el prerrequisito institucional para esta emisión concentrada de licencias por parte de la OCC.

Este artículo analizará la lógica institucional y el impacto real detrás de esta aprobación, centrándose en cuatro niveles: "¿Qué es un banco fiduciario federal?", "¿Por qué es importante esta licencia?", "El giro regulatorio en la era Trump" y "La respuesta y los desafíos de las finanzas tradicionales". La conclusión central es: la industria de las cripto está pasando de ser un "usuario externo" dependiente del sistema bancario a convertirse en parte de la infraestructura financiera. Esto no solo cambia la estructura de costos de pagos y liquidaciones, sino que también está redefiniendo el significado de "banco" en la economía digital.

¿Qué es un "banco fiduciario federal"?

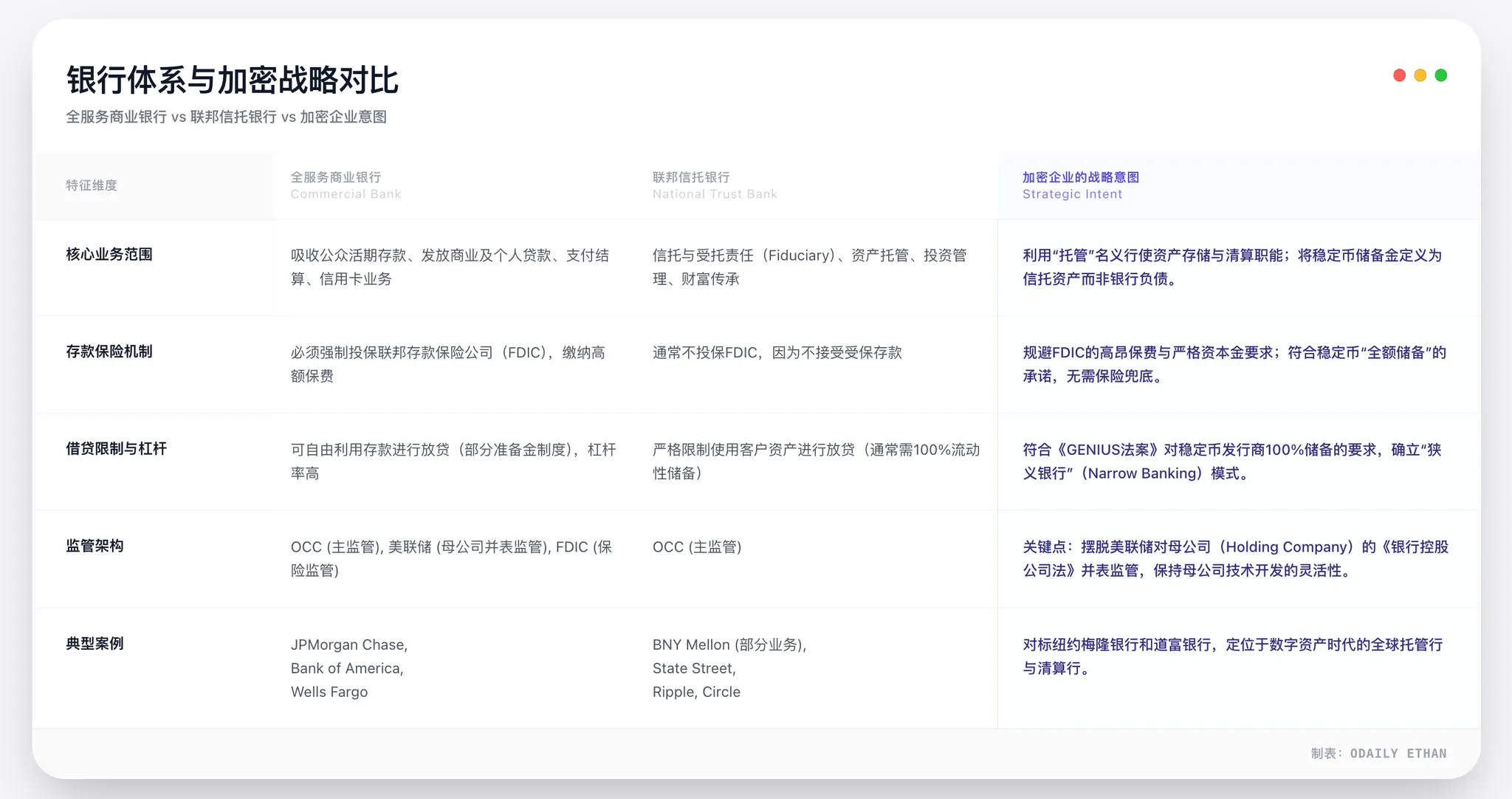

Para comprender el verdadero peso de esta aprobación de la OCC, primero hay que aclarar un malentendido común: no se trata de que cinco empresas de cripto hayan obtenido una "licencia bancaria comercial" tradicional.

La OCC aprobó la calificación de "banco fiduciario nacional". Este es un tipo de特许 bancario que ha existido durante mucho tiempo en el sistema bancario estadounidense, pero que en el pasado se utilizaba principalmente para gestionar patrimonios, custodiar activos institucionales, etc. Su valor central no radica en "cuántos negocios puede hacer", sino en su nivel regulatorio y posición en la infraestructura.

¿Qué significa la特许 federal?

Bajo el sistema bancario dual de EE. UU., las instituciones financieras pueden optar por ser supervisadas por el gobierno estatal o federal. Los dos no son simplemente paralelos en términos de intensidad de cumplimiento, sino que existe una clara diferencia jerárquica de poder. Una licencia bancaria federal emitida por la OCC significa que la institución está directamente supervisada por el sistema del Tesoro y goza de "preferencia federal", ya no necesita adaptarse individualmente a las normas regulatorias de cada estado en términos de cumplimiento y operaciones.

La base legal se remonta a la Ley de Bancos Nacionales de 1864. Durante el siglo y medio siguiente, este sistema fue una herramienta institucional clave para la formación de un mercado financiero unificado en EE. UU. Esto es particularmente crucial para las empresas de cripto.

Antes de esta aprobación, ya fuera Circle, Ripple o Paxos, si querían operar de manera合规 en todo EE. UU., tenían que solicitar licencias de transmisión de dinero (MTL) en los 50 estados, enfrentándose a un sistema "fragmentado" con interpretaciones regulatorias, requisitos de cumplimiento y criterios de aplicación completamente distintos. Esto no solo era costoso, sino que también limitaba gravemente la eficiencia de expansión comercial.

Al convertirse en un banco fiduciario federal, el objeto de supervisión pasa de los reguladores financieros estatales a la OCC de manera unificada. Para las empresas, esto significa un camino de cumplimiento unificado, un pase para operar a nivel nacional y una elevación estructural de la credibilidad regulatoria.

Banco fiduciario, no un "banco comercial en miniatura"

Es importante enfatizar que un banco fiduciario federal no equivale a un "banco comercial de servicio completo". Las cinco instituciones aprobadas no están autorizadas a aceptar depósitos del público asegurados por la FDIC, ni a otorgar préstamos comerciales. Esta es también una de las razones centrales por las que las organizaciones bancarias tradicionales (como el Bank Policy Institute) han cuestionado esta política, argumentando que es un acceso con "derechos y obligaciones desiguales".

Pero desde la estructura comercial de las propias empresas de cripto, esta restricción está altamente alineada. Tomemos como ejemplo los emisores de stablecoins: ya sea USDC de Circle o RLUSD de Ripple, su lógica comercial se basa en el apoyo de activos de reserva al 100%. Las stablecoins no realizan expansión crediticia ni dependen de un modelo de préstamo de reserva fraccionaria, por lo que no existe el riesgo sistémico derivado del "descalce de plazos de depósitos y préstamos" típico de los bancos tradicionales. En esta premisa, introducir el seguro de depósitos de la FDIC no solo es innecesario, sino que también aumentaría significativamente la carga de cumplimiento.

Lo más importante es que el núcleo de la licencia de banco fiduciario radica en la responsabilidad fiduciaria. Esto significa que las instituciones titulares están legalmente obligadas a segregar estrictamente los activos de los clientes de sus fondos propios y a priorizar los intereses del cliente. Esto, después del事件 de malversación de fondos de clientes de FTX, tiene un fuerte significado práctico para toda la industria de las cripto: la segregación de activos ya no es una promesa de la empresa, sino una obligación legal强制 bajo la ley federal.

De "custodio" a "nodo de pago"

Otra capa de profundidad de este cambio radica en un giro clave en la interpretación regulatoria del alcance comercial de los "bancos fiduciarios". El responsable de la OCC, Jonathan Gould, señaló claramente que el nuevo acceso bancario federal "brinda a los consumidores nuevos productos, servicios y fuentes de crédito, y asegura que el sistema bancario sea dinámico, competitivo y diverso". Esto sentó la base política para aceptar instituciones de cripto.

Bajo este marco, la "conversión" de Paxos y BitGo de fiduciarios estatales a bancos fiduciarios federales tiene un valor estratégico que va mucho más allá de un cambio de nombre. El punto central es que el sistema de la OCC otorga a los bancos fiduciarios federales un derecho clave: la elegibilidad para solicitar el acceso al sistema de pagos de la Reserva Federal. Por lo tanto, su verdadero objetivo no es el título de "banco", sino competir por un canal directo al sistema central de liquidación del banco central.

Tomando a Paxos como ejemplo, aunque previamente, bajo la estricta supervisión del NYDFS, ya se había convertido en un referente de cumplimiento, la licencia estatal tiene una limitación天然: no puede integrarlo directamente en la red de pagos federal. Los documentos de aprobación de la OCC establecen claramente que la nueva entidad convertida puede continuar operando negocios de stablecoins, tokenización de activos y custodia de activos digitales. Esto equivale a承认 institucionalmente que: la emisión de stablecoins y la tokenización de activos se han convertido en una "actividad bancaria" legal. Esto no es un avance de empresas individuales, sino una expansión sustancial del alcance de las funciones "bancarias".

Una vez implementado, se espera que estas instituciones puedan conectarse directamente a sistemas de pago del banco central como Fedwire o CHIPS, sin depender necesariamente de bancos comerciales tradicionales como intermediarios. El salto de "administrador de activos en custodia" a "nodo directo en la red de pagos" es el avance estructuralmente más significativo en este giro regulatorio.

Por qué esta licencia vale una fortuna

El verdadero valor de la licencia de banco fiduciario federal no está en la identidad de "banco" en sí, sino en que potencialmente abre una puerta hacia un canal directo al sistema de liquidación de la Reserva Federal.

Esta es también la razón por la que el CEO de Ripple, Brad Garlinghouse, calificó esta aprobación como un "enorme avance", mientras que el grupo de lobby bancario tradicional (BPI) mostró gran inquietud. Para los primeros, es una cuestión de eficiencia y certeza; para los segundos, significa que la infraestructura financiera monopolizada durante mucho tiempo está siendo redistribuida.

¿Qué significa conectarse directamente a la Fed?

Hasta ahora, las empresas de cripto siempre han estado en la "capa periférica" del sistema del dólar. Ya fuera Circle emitiendo USDC o Ripple proporcionando servicios de pago transfronterizos, siempre que involucrara la liquidación final en dólares, tenía que completarse a través de un banco comercial como intermediario. Este模式 se conoce en terminología financiera como "sistema de banco corresponsal". Superficialmente es solo un流程 más largo, pero en esencia ha traído tres problemas que han plagado a la industria a largo plazo.

Primero, la incertidumbre del derecho a existir. En los últimos años, la industria de las cripto ha enfrentado múltiples casos de terminación unilateral de servicios por parte de los bancos. Una vez que el banco corresponsal se retiraba, los canales fiduciarios de las empresas de cripto se cortaban en muy poco tiempo y sus operaciones se estancaban. Este es precisamente el riesgo de "desbancarización" del que se habla en la industria.

En segundo lugar, están los problemas de costos y eficiencia. El模式 de banco corresponsal significa que cada flujo de fondos debe pasar por múltiples capas de liquidación bancaria, cada una con tarifas de manejo y retrasos de tiempo. Para los pagos de alta frecuencia y la liquidación de stablecoins, esta estructura es天然mente desfavorable.

Tercero, el riesgo de liquidación. El sistema bancario tradicional普遍mente adopta un ritmo de liquidación T+1 o T+2; los fondos en tránsito no solo inmovilizan liquidez, sino que también están expuestos al riesgo crediticio del banco. Cuando el Silicon Valley Bank quebró en 2023, Circle tuvo alrededor de 3.3 mil millones de dólares en reservas de USDC temporalmente varados en el sistema bancario, un事件 que aún se considera un caso de advertencia para la industria.

La identidad de banco fiduciario federal cambia precisamente esta estructura. A nivel institucional, las instituciones titulares son elegibles para solicitar una "cuenta maestra" de la Fed. Una vez aprobadas, pueden conectarse directamente a redes de liquidación de nivel federal como Fedwire, completando liquidaciones finales en tiempo real e irrevocables dentro del sistema del dólar, sin depender de ningún intermediario bancario comercial.

Esto significa que, en el eslabón clave de la liquidación de fondos, instituciones como Circle y Ripple se sitúan por primera vez en el mismo "nivel del sistema" que JPMorgan Chase o Citibank.

Ventaja de costos extrema, no una optimización marginal

Obtener una cuenta maestra reduce los costos de pago de manera estructural, no marginal. El principio central es que la conexión directa al sistema de pagos de la Fed (como Fedwire) evita por completo las múltiples capas de intermediación del banco corresponsal tradicional, eliminando así las tarifas intermedias y los recargos correspondientes.

Podemos extrapolar basándonos en la práctica de la industria y el机制 de tarifas públicas de la Fed para 2026. Los cálculos muestran que, en escenarios de alta frecuencia y gran volumen como la emisión de stablecoins y los pagos institucionales, este模式 directo podría reducir los costos generales de liquidación en aproximadamente un 30%-50%. La reducción de costos proviene principalmente de dos niveles:

- Ventaja tarifaria directa: La Fed cobra una tarifa única por los pagos grandes de Fedwire muy por debajo de las cotizaciones de transferencia cablegráfica de los bancos comerciales.

- Simplificación estructural: Elimina varias tarifas de manejo, cargos por mantenimiento de cuenta y costos de gestión de liquidez del eslabón del banco corresponsal.

Tomando a Circle como ejemplo, sus reservas de casi 800 mil millones de dólares en USDC enfrentan enormes flujos de fondos diarios. Si se logra la conexión directa, solo en concepto de tarifas de canal de pago, el ahorro anual podría ascender a cientos de millones de dólares. Esto no es una optimización menor, sino una重构 fundamental de costos a nivel de modelo de negocio.

Por lo tanto, la ventaja de costos que trae la elegibilidad para una cuenta maestra es确定 y巨大, y se traducirá directamente en una ventaja competitiva central en tarifas y eficiencia operativa para los emisores de stablecoins.

Los atributos legales y financieros de las stablecoins están cambiando

Cuando los emisores de stablecoins operan con identidad de banco fiduciario federal, los atributos de sus productos también cambian. En el模式 antiguo, USDC o RLUSD se parecían más a "certificados digitales emitidos por empresas tecnológicas", cuya seguridad dependía en gran medida de la gobernanza del emisor y la solidez del banco合作. En la nueva estructura, las reservas de las stablecoins se colocarán bajo el sistema fiduciario del marco regulatorio federal de la OCC y se segregarán强制mente de los activos propios del emisor en el sentido legal.

Esto no equivale a una moneda digital de banco central (CBDC), ni existe un seguro de la FDIC, pero bajo la combinación de "reserva total al 100% + supervisión a nivel federal + responsabilidad fiduciaria", su calificación crediticia es明显mente superior a la de la mayoría de los productos de stablecoins offshore.

Un impacto más realista está a nivel de pagos. Tomando a Ripple como ejemplo, su producto ODL (Liquidez Bajo Demanda)长期 estuvo limitado por el horario bancario y los horarios de apertura de los canales fiduciarios. Una vez dentro del sistema de liquidación federal, el cambio entre moneda fiduciaria y activos on-chain ya no estará sujeto a ventanas de tiempo, y la continuidad y certeza de la liquidación transfronteriza mejorará significativamente.

La reacción del mercado,反而 más racional

Aunque este avance es visto como un hito en la industria, la reacción del mercado no mostró una volatilidad剧烈. Tanto XRP como los activos relacionados con USDC tuvieron cambios de precio relativamente limitados. Pero esto no significa que el valor de la licencia esté subestimado, sino que es más probable que indique que: el mercado ya lo ve como un cambio institucional a largo plazo, no como un tema de negociación a corto plazo.

El CEO de Ripple, Brad Garlinghouse, definió este avance como "el estándar más alto en el camino de cumplimiento para stablecoins". No solo enfatizó que RLUSD ahora está bajo la doble supervisión federal (OCC) y estatal (NYDFS), sino que también lanzó un directo ataque al grupo de lobby bancario tradicional: "Sus tácticas anticompetitivas han sido expuestas. Se quejan de que la industria de las cripto no cumple las reglas, pero ahora estamos bajo los estándares de supervisión directa de la OCC. ¿A qué le tienen miedo?"

Al mismo tiempo, Circle también señaló en su声明 relacionado que la特许 de banco fiduciario nacional remodelará fundamentalmente la confianza institucional, permitiendo a los emisores ofrecer servicios de custodia de activos digitales con mayor responsabilidad fiduciaria a los clientes institucionales.

Las declaraciones de ambos convergen: De "ser servidos por los bancos" a "formar parte del banco", las finanzas de las cripto están entrando en una etapa completamente nueva. Y la licencia de banco fiduciario federal no es solo un permiso, sino que también allana un camino seguro para que el capital institucional, que ha estado observando debido a la incertidumbre regulatoria, ingrese al mercado de las cripto.

La "edad de oro" de la era Trump y la Ley GENIUS

Retrocediendo tres o cuatro años en el tiempo, era difícil imaginar que las empresas de cripto pudieran obtener reconocimiento federal con identidad de "banco" a fines de 2025. Lo que impulsó este cambio no fue un avance tecnológico, sino un giro fundamental en el entorno político y regulatorio.

El regreso del gobierno de Trump y la implementación de la Ley GENIUS allanaron juntos el camino para que las finanzas de las cripto se conecten al sistema federal.

De la "desbancarización" a la接纳 institucional

Durante la administración Biden, la industria de las cripto长期 operó en un entorno de fuerte regulación y alta incertidumbre. Especialmente después del colapso de FTX en 2022, el tono regulatorio principal giró hacia el "aislamiento de riesgos", y se pidió al sistema bancario que se mantuviera alejado de los negocios de cripto.

Esta fase fue denominada "desbancarización" dentro de la industria, y也被 algunos legisladores形容 como "Operation Choke Point 2.0". Según investigaciones posteriores del Comité de Servicios Financieros de la Cámara de Representantes, varios bancos, bajo presión regulatoria informal, cortaron la合作 con empresas de cripto. La salida consecutiva de Silvergate Bank y Signature Bank fue una manifestación集中 de esta tendencia.

La lógica regulatoria en ese entonces era clara: en lugar de esforzarse por regular los riesgos de las cripto, era mejor aislarlos del sistema bancario.

Esta lógica se revirtió fundamentalmente en 2025.

Trump, durante su campaña, apoyó públicamente en múltiples ocasiones a la industria de las cripto, enfatizando que haría de EE. UU. el "centro global de innovación en cripto". Después de reassumir el poder, los activos de cripto ya no se vieron单纯mente como una fuente de riesgo, sino que se incorporaron a consideraciones financieras y estratégicas más宏观.

El cambio clave fue que las stablecoins comenzaron a verse como una herramienta de extensión del sistema del dólar. El día de la firma de la Ley GENIUS, la explicación de la Casa Blanca señaló claramente que las stablecoins en dólares reguladas ayudan a expandir la demanda de bonos del Tesoro de EE. UU. y a consolidar la posición internacional del dólar en la era digital. Esto重新定义 sustancialmente el papel de los emisores de stablecoins en las finanzas estadounidenses.

El papel institucional de la Ley GENIUS

En julio de 2025, Trump firmó la Ley GENIUS. La意义 de esta ley radica en establecer por primera vez a nivel federal una identidad legal clara para las stablecoins y las instituciones relacionadas. La ley允许 claramente que las instituciones no bancarias, una vez que cumplan las condiciones, puedan actuar como "emisores calificados de stablecoins de pago" bajo supervisión federal. Esto proporcionó una entrada institucional al marco federal para empresas como Circle y Paxos, que原本 operaban fuera del sistema bancario.

Lo más importante es que la ley impone requisitos estrictos para los activos de reserva: las stablecoins deben estar respaldadas 100% con efectivo en dólares o activos de alta liquidez como letras del Tesoro de EE. UU. a corto plazo. Esto排除 efectivamente el espacio para stablecoins algorítmicas y配置 de alto riesgo, y también está高度 alineado con el模式 de banco fiduciario "que no acepta depósitos ni otorga préstamos".

Además, la ley establece el derecho de prioridad de cobro para los titulares de stablecoins. Incluso si la institución emisora quiebra, los activos de reserva relacionados deben utilizarse优先mente para canjear las stablecoins. Esta cláusula reduce大大mente la preocupación regulatoria por el "riesgo moral" y también aumenta la credibilidad de las stablecoins a nivel institucional.

Bajo este marco, que la OCC emitiera licencias de banco fiduciario federal a empresas de cripto se convirtió naturalmente en una implementación institucional acorde a las reglas.

La defensa de las finanzas tradicionales y los desafíos futuros

Para la industria de las cripto, esto es una突围 institucional tardía; pero para los intereses creados de Wall Street, esto se parece más a una invasión de territorio que debe ser contrarrestada. La aprobación de la OCC para que cinco instituciones de cripto se transformen en bancos fiduciarios federales no obtuvo aplausos unánimes, sino que迅速 provocó una defensa猛烈 del consorcio de la banca tradicional, representado por el Bank Policy Institute (BPI). Esta guerra entre los bancos "viejos y nuevos" recién comienza.

El contraataque猛烈 del BPI: Tres acusaciones centrales

El BPI representa los intereses de gigantes como JPMorgan Chase, Bank of America y Citibank. En el primer momento del anuncio de la OCC, sus altos ejecutivos emitieron críticas agudas, apuntando directamente a un conflicto profundo en la filosofía regulatoria.

Primero, está la acusación de "arbitraje regulatorio" (vender gato por liebre). El BPI señala que estas instituciones de cripto solicitan licencias "fiduciarias" como un engaño, ya que en realidad se dedican a actividades centrales bancarias como pagos y liquidaciones, cuya importancia sistémica甚至 supera a la de muchos bancos comerciales medianos.

Sin embargo, a través de la licencia fiduciaria, su empresa matriz (como Circle Internet Financial) evade hábilmente la supervisión consolidada de la Fed, obligatoria para las "compañías tenedoras de bancos". Esto significa que los reguladores no tienen autoridad para revisar el desarrollo de software o las inversiones externas de la matriz: si un漏洞 en el código de la matriz causa pérdidas en los activos del banco, esto crearía una巨大的 brecha de riesgo en un punto ciego regulatorio.

En segundo lugar, está la破坏 del principio sagrado de la "separación entre banca y comercio". El BPI advierte que permitir que empresas tecnológicas como Ripple y Circle tengan un banco rompe esencialmente el cortafuegos que impide que los gigantes industriales y comerciales utilicen fondos bancarios para transfusiones. Lo que más molesta a la banca tradicional es la competencia desleal: las empresas tecnológicas pueden utilizar su ventaja monopolística en redes sociales y flujos de datos para desplazar a los bancos, sin tener que cumplir con las obligaciones de reinversión comunitaria (CRA) que los bancos tradicionales deben履行.

Finalmente, está el pánico por la falta de red de seguridad y el riesgo sistémico. Dado que estos nuevos bancos fiduciarios no tienen el respaldo del seguro de la FDIC,一旦 el mercado entre en pánico por una desvinculación (depeg) de una stablecoin, el tradicional seguro de depósitos no puede actuar como amortiguador. El BPI argumenta que esta sequía de liquidez sin protección se propagaría rápidamente, convirtiéndose en una crisis sistémica similar a la de 2008.

La "última barrera" de la Fed

Que la OCC haya emitido licencias no significa que todo esté resuelto. Para estos cinco nuevos "bancos fiduciarios federales", la última y más crucial barrera para acceder al sistema de pagos federal—el derecho a abrir una cuenta maestra—sigue estando firmemente en manos de la Reserva Federal.

Aunque la OCC reconoció su identidad bancaria, bajo el sistema bancario dual de EE. UU., la Fed tiene poder discrecional independiente. Anteriormente, el banco de cripto de Wyoming, Custodia Bank, inició una larga demanda después de que la Fed le negara la apertura de una cuenta maestra; este precedente表明 que entre obtener la licencia y conectarse realmente a Fedwire aún existe una巨大的 brecha.

Este es también el próximo campo de batalla principal para el lobby de la banca tradicional (BPI). Ya que no pueden evitar que la OCC emita licencias, las fuerzas bancarias tradicionales势必 presionarán a la Fed para que establezca umbrales muy altos al aprobar las cuentas maestras—por ejemplo, exigiendo que estas instituciones demuestren que su capacidad contra el lavado de dinero (AML) está al mismo nivel que la de bancos universales como JPMorgan, o que la matriz proporcione garantías de capital adicionales.

Para Ripple y Circle, esta partida recién entra en su segunda mitad: si obtienen la licencia pero no pueden abrir una cuenta maestra en la Fed, aún tendrán que operar through the代理行模式, y el valor de esta "licencia bancaria nacional" de oro se reducirá大大mente.

Conclusión: El futuro, más que una lucha regulatoria

Es de esperar que esta partida futura en torno a los bancos de cripto no se quede en el nivel de las licencias.

Por un lado, la actitud de los reguladores estatales sigue siendo incierta. Reguladores estatales fuertes como el Departamento de Servicios Financieros del Estado de Nueva York (NYDFS) han长期 desempeñado un papel主导 en la regulación de las cripto. A medida que se amplía la preferencia federal, si el poder regulatorio estatal se debilita puede引发 nuevas controversias legales.

Por otro lado, aunque la Ley GENIUS ya está en vigor, aún quedan por elaborar大量 normas de implementación detalladas por parte de los organismos reguladores. Reglas específicas como los requisitos de capital, la segregación de riesgos y los estándares de ciberseguridad se convertirán en el foco de atención política en el futuro próximo. Es probable que la lucha entre los diferentes intereses se desate en estas cláusulas técnicas.

Además, los cambios a nivel de mercado también merecen atención. A medida que las instituciones de cripto obtienen identidad bancaria, pueden convertirse tanto en socios de las instituciones financieras tradicionales como en objetivos potenciales de adquisición. Ya sea que los bancos tradicionales adquieran instituciones de cripto para complementar sus capacidades tecnológicas, o que las empresas de cripto ingresen inversamente en la banca, el mapa financiero podría sufrir ajustes estructurales.

Lo que es确定 es que esta aprobación de la OCC no es el final de la controversia, sino un nuevo punto de partida. Las finanzas de las cripto han entrado en el interior del sistema institucional, pero encontrar el equilibrio entre innovación, estabilidad y competencia seguirá siendo una pregunta que la regulación financiera estadounidense debe responder en los próximos años.