Autor: Ben Lakoff

Compilación: Deep Tide TechFlow

Guía de Deep Tide: Cuando el fundador de Bankless liquidó todo su ETH y desarrolladores de 19 años se volcaron hacia Solana, la narrativa bajista de Ethereum se convirtió en consenso. Pero Ben Lakoff, socio de BanklessVC, considera que esto es una réplica de la "era Ballmer" de Microsoft: la narrativa superficial es bajista, pero los fundamentos subyacentes crecen de manera estable. Una tasa de stakeo del 30%, la acumulación de los ETF y la clarificación regulatoria están comprimiendo el suministro circulante. Y el hecho de que la regulación de las criptomonedas pase de ser una amenaza existencial a un marco legal, es precisamente el momento indicado para entrar.

Bienvenido al resumen de flujos de trading de mayo.

La parte de la tesis de este mes es un poco más larga, así que la pongo al principio. Todas las rondas de financiación, recaudaciones de fondos y resultados de hackatones van al final.

La era Ballmer de Ethereum

El mes pasado, David Hoffman liquidó todo su ETH a 2070 dólares y escribió un artículo bien razonado explicando el porqué. Esto se hizo viral en X (Twitter).

David luego participó en el podcast Chopping Block, y realmente disfruté esa conversación. Tarun dijo que Ethereum se estaba "ossificando" porque ningún joven de 19 años quiere construir allí. Max Resnick calificó a la Ethereum Foundation como "aversionada al riesgo". Haseeb, siendo alcista, le puso nombre a todo el discurso bajista: Esta es la era Ballmer de Ethereum. Esta analogía resonó en mí.

Este marco es demasiado bueno para dejarlo pasar.

Sí, soy alcista en "criptomonedas", soy alcista en BTC, soy alcista en ETH... soy alcista en esta tendencia. Pero pretender que el discurso bajista es débil es autoengañarse, así que quiero desarrollar más mi postura. Estos son mis puntos de vista, no necesariamente representan los de BanklessVC, y desde luego no son un consejo de inversión.

El discurso bajista tiene nombre, y no se equivoca

El contenido sustancial es real. De hecho, desde que se publicó ese artículo hemos caído otro 10%.

La tesis de David: ETH como moneda era ya una apuesta a largo plazo, y la hoja de ruta centrada en rollups la hace aún más larga. Ethereum es un "dador, no un tomador"... está diseñado para distribuir espacio en bloques al costo. Los márgenes de beneficio de las L2 alcanzan el 98% de los ingresos por blobs. El límite de gas se eleva gradualmente a más de 100M. La bifurcación PBO aumenta agresivamente el suministro de blobs. El auge de los stablecoins de 30B a 163B creó valor para Circle y Tether, no para ETH. Mientras tanto, SOL, NEAR, BNB y TRX ya han revalorizado sus valuaciones como activos impulsados por tarifas. Técnicamente, tiene razón. El protocolo está diseñado para abundancia de espacio en bloques, lo opuesto a lo que se desea para capturar valor impulsado por tarifas.

El punto de "osificación" de Tarun es la versión cultural de lo mismo. El talento sigue la energía de los fundadores, y esa energía ahora está en Solana, Monad, Hyperliquid, y lo que venga después (quizás no en Ethereum, no en cripto). La "EF aversión al riesgo" de Resnick es la versión institucional. La Fundación, en un momento en el que necesita ser competitiva, está devotamente enfocada en proteger la integridad de la red.

Haseeb tiene razón. Una "era Ballmer". Un ritmo lento de productos. Transiciones fallidas. Competidores más agudos con instinto asesino. Críticos ruidosos cuyas opiniones son correctas.

Lo que realmente logró Microsoft durante la era Ballmer

Ballmer dirigió Microsoft desde el 2000 hasta el 2014. El chiste: desperdició 14 años. Se perdió el móvil, se perdió la búsqueda, se perdió las redes sociales, lanzó Vista, tiró algunas sillas.

Eso es lo que recuerdo del chiste, pero el chiste omite algo. Las acciones de Microsoft estuvieron laterales durante más de una década, mientras la franquicia empresarial crecía de manera compuesta e implacable en el fondo. Los dividendos hicieron gran parte del trabajo. Las licencias de Office y Windows siguieron imprimiendo dinero durante toda la narrativa de "Microsoft está muerto". Luego Satya tomó el mando, y MSFT se multiplicó por 10.

La lección (al menos en la versión de Microsoft) es que la infraestructura profundamente integrada, amada por las empresas y probada por el tiempo tiende a crecer de manera compuesta durante su propia narrativa bajista. La narrativa bajista suele ser correcta en la superficie. Simplemente no es suficiente para ir en corto.

Ethereum sigue siendo la cadena de bloques neutral y confiable más grande para activos tokenizados. BUIDL se lanza allí. Aproximadamente el 66% del suministro de USDC está allí. La liquidez DeFi más profunda está allí.

Pero la ventaja se está reduciendo rápidamente. BUIDL no está solo en Ethereum (40%), por debajo del ~85% de hace un año. USDC existe en 34 cadenas. Western Union eligió Solana sobre Ethereum para USDPT. La elección institucional por defecto está pasando de un singular "Ethereum" a un plural "cadenas de bloques".

Sigue siendo alcista para el titular. Simplemente ya no es un monopolio. Si los jóvenes de 19 años quieren construir allí es una preocupación real a largo plazo. Pero no es el problema que determinará los próximos dos años.

Bajo el ruido: El suministro circulante se está colapsando

Esta es la parte que la mayoría del discurso bajista ignora.

Aproximadamente el 30% del ETH está en staking. Las tesorerías corporativas poseen otro 6%+ y sigue creciendo. Solo BitMine posee el 4.47% del suministro y apunta públicamente al 5%. Los ETF spot siguen absorbiendo más. El fallo del 17 de marzo de la SEC/CFTC que clasificó las recompensas de staking como no valores, despejó todo el conducto para ETF de staking. Cinco emisores más (Fidelity, Franklin, Invesco, 21Shares, VanEck) tienen enmiendas de staking pendientes de decisión en Q2.

Cada ETH en staking a través de un ETF es un ETH que no puede venderse en un impulso de precios. La emisión neta anualizada es de ~0.23%. El suministro circulante se encoge más rápido que eso, con estos compradores pujando en la mayoría de los días. A las matemáticas no les importa si ETH es aburrido.

Así que David tiene razón, ETH no se revalorizará por la quema de tarifas. La hoja de ruta eligió la abundancia. Pero ETH puede revalorizarse por compresión del suministro circulante, demanda de rendimiento de staking y prima de punto de Schelling institucional, sin necesidad de ganar la batalla de las tarifas. Al menos a corto plazo.

El TAM de las criptomonedas sigue aumentando

Alejándonos un poco de ETH. La verdadera historia de los últimos 12 meses es que la regulación de las criptomonedas pasó de ser una amenaza existencial a un marco legal.

La ley GENIUS es ahora ley. Los stablecoins para pagos ahora tienen un régimen federal. La ley CLARITY pasó por la Cámara en julio pasado, y por el Comité Bancario del Senado el 14 de mayo, estructuralmente parece probable que pase antes de las elecciones de medio término. La circulación de stablecoins supera los 2800B y sigue creciendo de manera compuesta. Los bonos del tesoro tokenizados están escalando. Los ETF spot existen para cada vez más activos.

Esta no es la fase de muerte de las criptomonedas. Esta es la fase en la que las criptomonedas se convierten en una porción regulada, de billones de dólares, del sistema financiero, a la que se exige a las aburridas instituciones conectarse.

En los bajistas anteriores, realmente nos preocupaba si este ecosistema existiría en el futuro. Pero, hay algunas advertencias, y son importantes.

Primera: Que las criptomonedas ganen no es lo mismo que que las criptomonedas descentralizadas ganen. El verdadero escenario bajista aterrador no es la matemática de tarifas de David. Es que "ganar blockchain" termine pareciéndose a Canton, JPM Onyx, los libros mayores con permiso de DTCC y algunas subredes de Avalanche, donde el complejo de activos cripto públicos básicamente no captura valor real.

Ese mundo existe (y es preocupante), pero yo apostaría por el lado de las cadenas públicas, por varias razones. Las cadenas puramente con permiso como respuesta institucional se han promocionado durante una década, y siguen perdiendo adopción (¿quizás esta vez sea diferente?). La arquitectura que realmente está ganando son activos con permisos en rieles públicos: BUIDL, BENJI, USDY de Ondo. Los tokens aplican KYC y restricciones de transferencia; la liquidación se ejecuta en Ethereum, Solana y otra infraestructura pública. El récord empírico de los grupos KYC coexistiendo con grupos públicos abiertos (Aave Arc, Compound Treasury) es que fracasan.

Esto sigue siendo alcista para las cadenas públicas como capa de liquidación, incluido ETH. Pero es más débil que la composibilidad total DeFi. Los activos con permisos no pueden componerse libremente con grupos abiertos, pero la versión de acceso controlado es el modelo que está ganando.

Segunda: La pregunta ya no es si ocurrirá la adopción de criptomonedas. Es qué criptomoneda la capturará. La respuesta honesta es que no todo fluirá hacia ETH, pero la enorme parte institucionalizada, regulada, "que necesita neutralidad confiable" casi seguro que sí. Porque la alternativa es pedirle a bancos de primer nivel que liquiden activos tokenizados en una cadena que opera como una startup... improbable.

Aquí es donde el marco Ballmer subestima el mercado alcista. Solo funciona si el mercado subyacente sigue creciendo. El mercado subyacente de las criptomonedas está creciendo rápidamente de la manera más bendecida por los reguladores e institucionalizada.

Estrategia de barra: Alcista en la tendencia, no en el extremismo

El discurso bajista que tomo en serio no es el análisis de tarifas. Es el de liderazgo y competencia. EF probablemente sí necesita su momento Satya. El vacío de instinto asesino es real. Solana, Monad e Hyperliquid no se están desacelerando. ETH/BTC y ETH/SOL podrían estar laterales o a la baja durante un tiempo antes de girar.

La forma de posicionarse alrededor de esto es simple: deja de ser extremista.

Mantén ETH para la transacción probada por el tiempo/institucional/compresión de suministro circulante. Mantén SOL para la transacción de consumo/rendimiento/distribución. Mantén BTC para la cobertura macro. Mantén una pequeña canasta de ganadores de L1 de próxima generación y de capa de aplicación, que es hacia donde realmente fluye la energía cultural.

Lo sé. ETH es un activo de 250B, afectado por tendencias macro, y dónde asignas tu capital siempre implica concesiones. No soy extremista, pero sigo siendo alcista en ETH. Resumiendo las razones:

El suministro circulante se encoge más rápido que la emisión.

La aprobación de ETF de staking en Q2 es un catalizador en tiempo real y con fecha.

La aprobación de la ley CLARITY libera ampliamente las criptomonedas institucionales. Reglas más claras permiten el despliegue masivo de capital regulado en toda la clase de activos. La ventaja competitiva de ETH es el efecto de red del titular más la neutralidad confiable, lo que la convierte en la capa de liquidación de cadena pública por defecto para activos tokenizados, incluso si la ventaja se está reduciendo.

El discurso bajista es tan ruidoso que ahora es consenso. El consenso bajista tras una caída del 60% desde máximos en $2000 tiene un bajo historial de aciertos.

El valor de opción del "momento Satya" no está valorado. Si la EF se reorganiza, o surge una entidad más agresiva para liderar el desarrollo del protocolo, eso es puro potencial alcista que ningún modelo bajista incluye.

Veo esta operación como "David tiene razón en parte y ETH sigue funcionando". Microsoft funcionó bien bajo Ballmer. La adopción de criptomonedas está ganando. El activo que más querrás poseer es el que está más profundamente integrado en la parte de las criptomonedas para la cual el gobierno de EE. UU. acaba de pasar dos años escribiendo reglas.

Alejándonos para ver lo que los reguladores realmente están diciendo. La SEC y la CFTC te están diciendo que quieren reconstruir las finanzas en la cadena. Llevar el dólar a la cadena. En ese mundo, ¿cómo esto no podría ser una locura alcista? Quizás si eres cypherpunk, este no es el mundo que imaginaste... activos controlados, rieles KYC, todo necesita permiso. ¿Pero para las cadenas públicas como infraestructura de liquidación? Sin duda alcista.

Esta es la clave de dónde estamos en el ciclo. La IA es el centro de atención, punto. Es caliente, está en parábola, y como inversionista temprano, ese es exactamente el problema. Quieres desplegar capital donde no esté caliente. Cuando un sector está tan sobrecalentado, es difícil poner capital sin pagar primas, excepto en las etapas más tempranas pre-semilla.

Las criptomonedas, ahora, no están calientes. El discurso bajista es consenso. La energía está en otra parte. Esta es la configuración que quieres, no de la que quieres huir.

En una línea de tiempo suficientemente larga, todo se convierte en IA, todo se convierte en blockchain. Uno de ellos está valorado como si ya hubiera sucedido. El otro acaba de obtener una ventaja de dos años escrita en la ley, y todos están mirando hacia otro lado.

Abróchense los cinturones. Ahora pasemos al resto de la financiación cripto/web3 :)

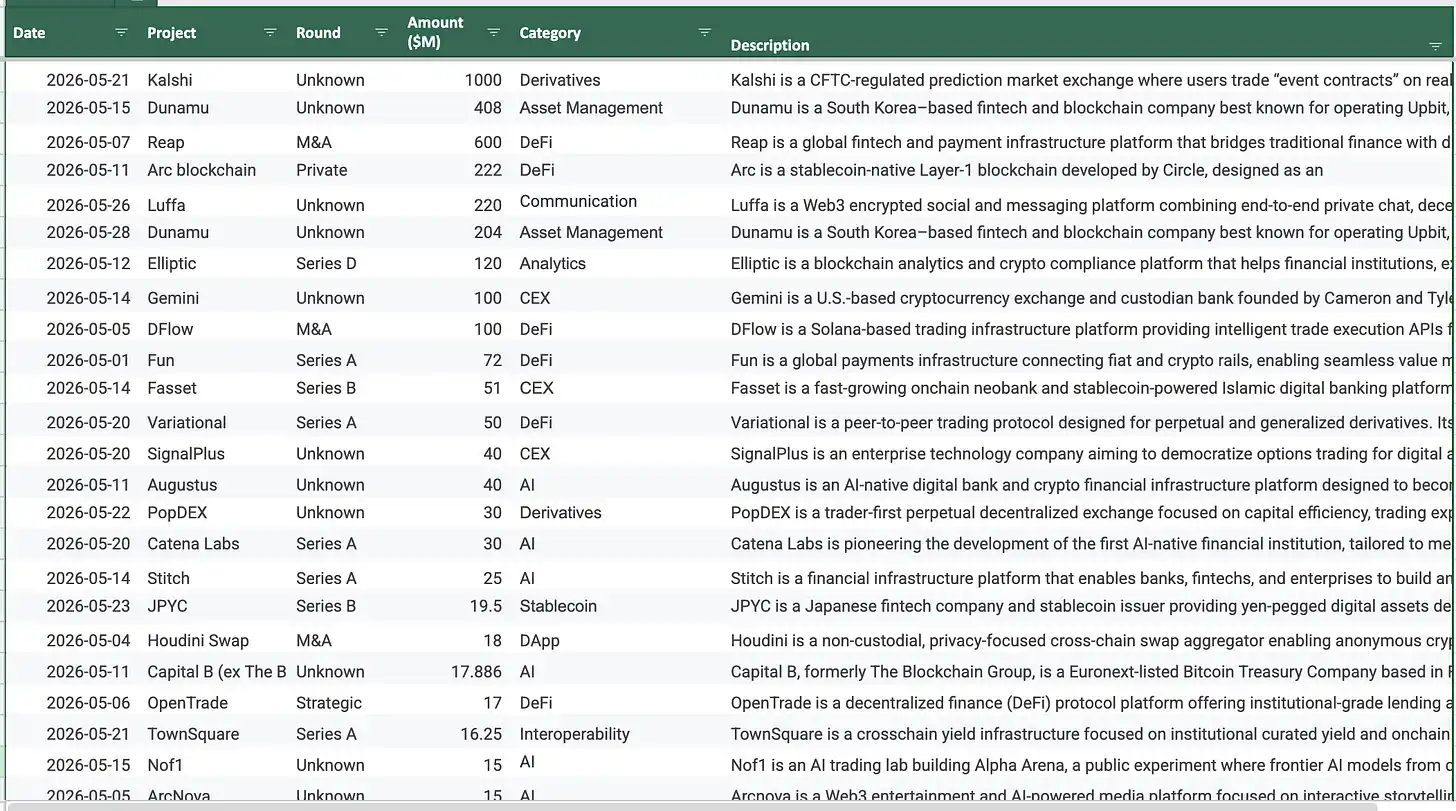

Las diez principales rondas de financiación cripto

Kalshi | Ronda F | Mercados de predicción | 10B USD | 2026-05-07

Liderada por Coatue, con participación de Sequoia, a16z, IVP, Paradigm, Morgan Stanley y ARK Invest. Esta ronda de 10B valora a Kalshi en 220B, el doble de su valoración de 110B de hace apenas cinco meses. El volumen anualizado se triplicó en seis meses a 1780B, y el volumen institucional creció un 800%. Kalshi está regulado por la CFTC y no es nativo de cripto, así que es un asterisco en esta lista, pero ahora posee más del 90% de la actividad de mercados de predicción en EE. UU., y los mercados de predicción son una de las historias de entrada más limpias que tiene actualmente el cripto.

Dunamu (Upbit) | Inversión estratégica | Exchange centralizado | 408M USD | 2026-05-28

Tres compañías afiliadas a Samsung (Samsung Securities, Samsung SDS, Samsung Card) acordaron comprar el 4% de las acciones de Dunamu, operador del mayor exchange de criptomonedas de Corea, Upbit, a Kakao por aproximadamente 408M USD (612.8B KRW). Cada comprador mencionó posicionarse para stablecoins vinculadas al won coreano, valores tokenizados y liquidación en cadena antes de la "Ley Básica de Activos Digitales" de Corea. Esto es parte de un sprint de mayo que transfirió alrededor del 14% de las acciones de Dunamu a gigantes coreanos como Hana y Hanwha. Se completa el 19 de junio.

Circle (Arc) | Preventa de tokens | Infraestructura/Stablecoin | 222M USD | 2026-05-11

Circle recaudó 222M USD (FDV de 30B) para Arc, su L1 institucional para liquidación de stablecoins y activos tokenizados. a16z crypto aportó 75M, con participación de BlackRock, Apollo, ICE, SC Ventures, SBI, Janus Henderson, General Catalyst, Marshall Wace, ARK, Haun y Bullish. Esta es la señal más clara de 2026 de que "las finanzas tradicionales están eligiendo su carril". Un emisor de stablecoin regulado está construyendo su propia cadena, y la lista de accionistas incluye a los mayores gestores de activos.

Ripple (Ripple Prime) | Financiación de deuda | Infraestructura/Prime Broker | 200M USD | 2026-05-11

Ripple obtuvo 200M USD en financiación de deuda de fondos gestionados por Neuberger Specialty Finance, para ampliar la capacidad crediticia de su prime broker multi-activos, Ripple Prime. Los préstamos institucionales existentes sirven como colateral. Los ingresos de Ripple Prime se triplicaron interanualmente desde que Ripple adquirió la plataforma en 2025. Crédito de finanzas tradicionales respaldando los libros de préstamos de un prime broker cripto.

Elliptic | Ronda D | Cumplimiento/AI x Cripto | 120M USD | 2026-05-12

One Peak lideró esta ronda de 120M (valoración de 670M), con participación de Nasdaq Ventures, Deutsche Bank y British Business Bank. Esta fue la mayor ronda de capital riesgo puro de capital del mes. Elliptic está construyendo herramientas de AML/cumplimiento de tipo proxy. Leyendo desde la perspectiva post-abril: esta es la capa operativa y de cumplimiento que DeFi sigue siendo recordado que necesita, ahora con capital de finanzas tradicionales detrás.

Fun | Ronda A | Pagos/Consumidor | 72M USD | 2026-05-01

Codirigida por Multicoin Capital y SignalFire, con participación de Infinity Ventures, Pharsalus Capital y Justin Mateen. Fun es un conducto de entrada/salida cripto/fíat que respalda plataformas financieras como Polymarket. La mayor ronda de capital riesgo de consumo/pagos del mes, una apuesta limpia al carril de mercados de predicción y el auge del cripto para consumidores.

Fasset | Ronda B | Stablecoin/Pagos | 51M USD | 2026-05-14

El grupo SBI lideró esta ronda de 51M, con participación de Investcorp y Arz Portföy. Fasset es un neobanco impulsado por stablecoins para mercados emergentes, con un volumen anualizado de ~320B. Esta es una prueba real de la tesis del stablecoin como medio de pago, y ocurre donde más importa: las esquinas del mundo donde los rieles en dólares realmente cambian vidas.

Variational | Ronda A | DeFi/Derivados/RWA | 50M USD | 2026-05-20

Liderada por Dragonfly, con participación de Bain Capital Crypto y Coinbase Ventures. Variational opera una plataforma basada en RFQ que ofrece contratos perpetuos en cadena para activos del mundo real: petróleo, oro, plata, cobre. La tesis del equipo es que los perpetuos de RWA podrían superar a los de BTC y ETH en un año. Esta es la transacción pequeña más cargada de tesis del mes.

OpenTrade | Ronda estratégica/de crecimiento | Stablecoin/RWA | 17M USD | 2026-05-06

Mercury Fund y Notion Capital respaldaron la ronda de 17M de OpenTrade para expandir su infraestructura de rendimiento para stablecoins respaldada por activos del mundo real. Otro punto de datos para el tema dominante del mes: el carril de stablecoins con rendimiento y respaldo colateral de RWA en el fondo.

Cycles | Ronda Semilla | Infraestructura/Liquidación | 6.4M USD | 2026-05-21

Liderada por Blockchange Ventures, con participación de Coinbase Ventures, Compound VC y Primitive Ventures. Cycles está construyendo una red de liquidación multilateral que preserva la privacidad para las finanzas en cadena y stablecoins. Es pequeña, pero este es exactamente el tipo de tubería de nivel institucional que debe existir antes de que la historia de "los próximos 10T de entrada" se haga realidad.

Haz clic aquí para ver todas las rondas de financiación de mayo

Anuncios de recaudación de fondos de VC cripto en mayo

Después de un abril ajetreado, los anuncios de nuevos fondos fueron más tranquilos este mes, pero hubo dos grandes movimientos...

Haun Ventures | Fondo II 10B USD | Mayo 2026

La firma de Katie Haun recaudó 10B a través de un fondo temprano y un fondo complementario para etapas posteriores, elevando sus activos bajo gestión por encima de los 20B. Tres temas prioritarios: infraestructura financiera de próxima generación, tokenización de activos y nuevos mercados, y la "economía de agentes" donde los sistemas de IA comercian por humanos. El capital se desplegará en los próximos 2-3 años.

a16z crypto | Fondo Cripto 5 22B USD | Mayo 2026

El fondo que marcamos en marzo con un objetivo de ~20B cerró oficialmente en 22B. Todas las etapas, período de inversión de 10 años, enfocado en aplicaciones reales: stablecoins, pagos, servicios financieros, perpetuos, préstamos, mercados de predicción, tokenización de activos. La declaración de a16z es que los fundamentos cripto están "en máximos históricos".

Recordatorio: si estás interesado en saber más sobre el Fondo II de Bankless Ventures, completa este formulario y nos pondremos en contacto contigo.

ETHGlobal Nueva York 2026 | 12-14 Junio 2026

Ciudad de Nueva York, en persona. Precedido por ETHConf NYC (8-10 Jun) y Pragma NYC.

Base Onchain Summer Hackathon | Aprox. Junio 2026 (Fecha por confirmar)

En línea. El hackathon insignia onchain de Base; la edición anterior atrajo a más de 7500 desarrolladores, con patrocinadores como Stripe, Shopify, Farcaster y Zora. (Fecha 2026 no confirmada aún, verifica en Devfolio).

ETHGlobal Lisboa 2026 | 24-26 Julio 2026

Lisboa, Portugal, en persona. Pragma Lisboa el 25 de Julio.

Solana Frontier Hackathon | 6 Abril - 11 Mayo 2026

En línea. La mayor competencia de startups cripto, con ~2857 envíos en cinco semanas. Premios: 30K para el campeón general, 10K para cada uno de los 20 mejores equipos, más 2.5M en capital riesgo y admisión a aceleradora de Colosseum. Los ganadores no se habían anunciado a fin de mes; la revisión está en curso, sigue blog.colosseum.com a principios/mitad de junio.

ETHPrague 2026 | 8-10 Mayo 2026

Praga, República Checa (Ayuntamiento). Quinta edición; conferencia más hackathon, enfocado en el futuro "solarpunk" de Ethereum.

Solana Mobile Hackathon | Abril 2026

En línea. Finalizado, con más de 400 aplicaciones enviadas por desarrolladores de 66 países.

Solana Frontier Demo Day | Junio 2026 (Fecha por confirmar)

En línea. Demos finales de los equipos del hackathon Frontier, esperado tras el anuncio de los ganadores.

ETHGlobal NYC Showcase Day | 14 Junio 2026

Ciudad de Nueva York. Revisión y presentación de proyectos el último día del hackathon.

ETHPrague 2026 Closing Showcase | 10 Mayo 2026

Praga. Demos y revisión el último día del hackathon ETHPrague.

Aceleradores con solicitudes abiertas

Solana Incubator (Cohorte 5) | Solicitudes abiertas / Fecha límite temprana aprox. 5 Junio

Ciudad de Nueva York. Programa de 3 meses, comienza en Sept 2026; revisión continua, prioridad para solicitantes tempranos. Buscan 4-6 equipos (equipos existentes en Solana, equipos web3 considerando Solana o equipos web2 añadiendo web3).

Alliance DAO (ALL18) | Solicitudes abiertas / Revisión continua

Virtual + retiro en persona. ALL18 Cohorte comienza el 7 Sept 2026; decisión de entrevista en ~2 semanas tras solicitud. ~5% tasa de aceptación; mediana de financiación de graduados 3.5M, valoración 25M.

a16z Crypto Startup Accelerator (CSX) | Solicitudes abiertas (verifica próxima cohorte)

En persona, programa de 9 semanas, dos cohortes al año en diferentes ciudades. 500K por 7% de capital; ~3% tasa de aceptación.

Outlier Ventures Base Camp | Solicitudes continuas

Virtual + en persona. Acelerador de 12 semanas, aceptando solicitudes tempranas para DeAI, DeFi, RWA y DePIN en 2026.

Techstars Web3 | Solicitudes abiertas

Virtual + en persona. Según se informa, las solicitudes para 2026 están abiertas.

¡Esto es todo por el resumen de mayo!

¡Gracias a todos y buena suerte!

Ben Lakoff, CFA

https://twitter.com/benlakoff