CoinW Research

Resumen

Este artículo toma la escalada del conflicto entre EE.UU. e Irán como punto de partida para analizar cómo un evento geopolítico se transforma rápidamente en una variable de riesgo global en el sistema financiero contemporáneo. Dado que el evento ocurrió durante el fin de semana, cuando los mercados financieros tradicionales estaban cerrados, los mercados on-chain seguían operando. Los activos cripto y los contratos de productos básicos on-chain mostraron una volatilidad intensa primero, completando la primera expresión del riesgo; los mercados de predicción, por su parte, cuantificaron directamente la probabilidad de guerra y cambios políticos, logrando una fijación de precios en tiempo real de la trayectoria del evento. Cuando los mercados tradicionales abrieron el lunes, la energía, el dólar, los bonos del Tesoro estadounidense y los activos de riesgo completaron una confirmación sistémica, y la prima de riesgo se transmitió a lo largo de la cadena macroeconómica capa por capa. El artículo señala que, en el entorno de los mercados digitales que operan 24/7, el riesgo ya no espera a la campana de apertura para ser valorado. La geopolítica se está financierizando en tiempo real, y los mercados no solo reaccionan pasivamente a los eventos, sino que participan en la fijación del precio del riesgo mismo durante el desarrollo del evento.

1. Escalada del conflicto: Cómo un evento geopolítico se convierte en una variable de riesgo global

Recientemente, las tensiones entre EE.UU. e Irán se intensificaron abruptamente. Varios medios informaron que el Líder Supremo de Irán, el Ayatolá Ali Khamenei, había fallecido en un ataque aéreo, lo que provocó un rápido deterioro de la situación regional. Las acciones militares y las declaraciones contundentes hicieron que la situación evolucionara rápidamente de una fricción regional a un foco de atención global.

Posteriormente, el Cuerpo de la Guardia Revolucionaria Islámica de Irán anunció restricciones para el paso de buques por el Estrecho de Ormuz. Como una de las vías de transporte de energía más importantes del mundo, este corredor clave, que transporta habitualmente alrededor de una quinta parte del petróleo crudo y el gas natural licuado del mundo, enfrentó un riesgo grave de restricción, y varias compañías navales suspendieron el tránsito o optaron por desviarse.

El impacto del conflicto ya no se limita al ámbito militar. Oriente Medio es el núcleo del suministro energético global, y las perturbaciones en el Estrecho de Ormuz pueden impulsar directamente la prima de riesgo energético y transmitirse rápidamente a los mercados globales a través del precio del petróleo, las expectativas de inflación y los flujos de capital.

Por lo tanto, este conflicto se convierte en una variable de riesgo global con significado sistémico. Afecta no solo al panorama de seguridad regional, sino también al equilibrio entre la oferta y la demanda de energía, el entorno de liquidez del dólar y el sistema de valoración de los activos de riesgo.

Cuando la guerra se convierte en un riesgo sistémico, ¿dónde se negocia primero el riesgo? En una estructura donde los mercados tradicionales operan en horario partido y los mercados on-chain funcionan las 24 horas, el orden temporal del descubrimiento de precios está cambiando.

2. Ventana temporal del fin de semana: Los mercados on-chain completan la primera ronda de descubrimiento de precios

Es importante destacar que esta escalada del conflicto ocurrió durante el fin de semana. Cuando surgieron las noticias, la mayoría de los mercados financieros tradicionales globales ya estaban cerrados: el oro spot suspendió sus cotizaciones, los futuros de crudo dejaron de operar, los mercados de valores estaban cerrados. El riesgo había aparecido, pero el sistema tradicional no podía valorarlo instantáneamente. Sin embargo, los mercados on-chain seguían operando, y el sentimiento de riesgo se trasladó a un lugar de fijación de precios que permanecía abierto.

Los activos cripto muestran una volatilidad intensa primero

Tras la noticia del conflicto, el precio de Bitcoin se acercó brevemente a los 63,000 dólares, para luego rebotar a alrededor de 66,000 dólares, completando una oscilación notable en un corto período de tiempo. Esta volatilidad no fue una simple compra por refugio seguro o una venta por pánico, sino una apuesta concentrada del mercado sobre las expectativas de riesgo en ausencia de anclajes tradicionales como el oro o el crudo. Cuando otros activos no se pueden negociar, el mercado cripto se convierte en una salida para la expresión del riesgo.

Contratos de productos básicos on-chain: La prima de riesgo se forma instantáneamente

Durante el fin de semana, varios medios informaron que en la plataforma Hyperliquid, los contratos perpetuos vinculados al crudo, el oro y la plata mostraron aumentos significativos: el contrato perpetuo de crudo subió alrededor de un 5%, hasta aproximadamente 70.6 dólares por barril; el contrato perpetuo de oro subió alrededor de un 1.3%, hasta aproximadamente 5,323 dólares por onza; el contrato perpetuo de plata subió alrededor de un 2%, hasta aproximadamente 94.9 dólares por onza. El volumen también aumentó. El volumen de negociación del contrato de plata en 24 horas superó los 227 millones de dólares, y el del contrato de oro fue de unos 173 millones de dólares, mostrando una participación real de capital. Estos son precios formados de manera real en los mercados on-chain 24/7, que reflejan el juicio instantáneo de los participantes del mercado sobre el riesgo de suministro y la prima geopolítica durante el cierre de los mercados tradicionales.

Apertura del lunes: Los mercados tradicionales "ponen al día"

Cuando los mercados tradicionales reabrieron, los precios se ajustaron rápidamente en la dirección marcada por los mercados on-chain durante el fin de semana. El precio del petróleo internacional abrió alto el lunes, con el Brent alcanzando brevemente los 82.37 dólares por barril y el WTI saltando por encima de los 75 dólares; el oro spot superó los 5,300 dólares por onza; los futuros de los principales índices bursátiles globales se debilitaron generalmente, y los activos de riesgo se vieron presionados. Los precios mostraron una secuencia temporal clara: el riesgo surge el fin de semana; los mercados on-chain fluctúan primero; el lunes, los mercados tradicionales completan una confirmación y difusión a mayor escala.

En la ventana temporal de cierre de los mercados tradicionales, los mercados on-chain asumieron la función de la primera expresión del riesgo. Esta diferencia estructural de tiempo está cambiando el ritmo de valoración de los eventos de riesgo global.

3. Mercados de predicción: La guerra es probabilizada en tiempo real por primera vez

Polymarket: Fijación de precios explosiva en los nodos del conflicto

En este evento, el volumen de negociación de los contratos relacionados con la escalada del conflicto en la plataforma de predicción on-chain Polymarket aumentó significativamente.

La serie de contratos sobre "¿Atacarán EE.UU. o Israel a Irán antes de una fecha determinada?" acumuló un volumen de negociación de más de 5 millones de dólares, y solo el día del ataque aéreo el volumen fue de unos 9,000 dólares, convirtiéndose en uno de los mercados geopolíticos más grandes en la historia de la plataforma.

Tras la confirmación de la noticia del fallecimiento del líder, el contrato relacionado con "¿Perderá Khamenei su cargo de Líder Supremo de Irán antes del 31 de marzo?" se liquidó rápidamente, con un volumen de negociación de unos 5,700 dólares. La probabilidad implícita de contratos a más largo plazo sobre la evolución política, como "¿Caerá el régimen iraní antes del 30 de junio?", llegó a acercarse al 50%, mostrando que el mercado已经开始 a valorar riesgos institucionales más profundos. Estos datos indican que las apuestas no son行为分散, sino que forman una participación de capital concentrada y de alta intensidad.

Fuente: https://polymarket.com/event/khamenei-out-as-supreme-leader-of-iran-by-march-31

Opinion: Valoración multidimensional de la trayectoria del conflicto y el riesgo institucional

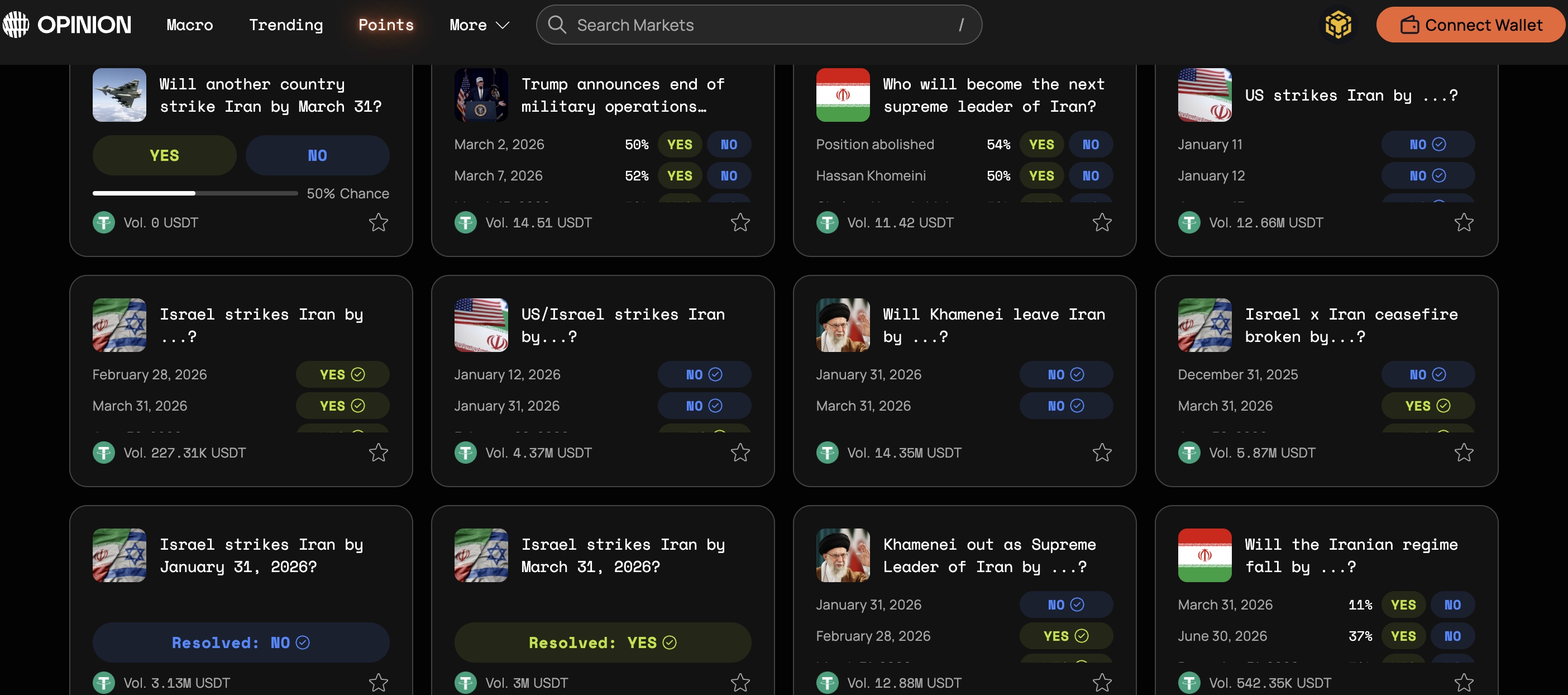

En Opinion, los contratos relacionados con el conflicto entre EE.UU. e Irán también mostraron una alta actividad. Un tipo de mercado define con precisión los desencadenantes militares. Por ejemplo, "¿Atacará EE.UU. a Irán antes de una fecha determinada?", estipula que solo se considerará "Sí" si las fuerzas militares estadounidenses impactan realmente territorio iraní o embajadas oficiales con drones, misiles o ataques aéreos; las armas interceptadas u otras formas de acción militar no cuentan. El volumen de negociación de este contrato ha superado los 1.26 millones de dólares, mostrando la alta atención del mercado a las condiciones específicas de desencadenamiento militar.

Fuente:https://app.opinion.trade/search?q=Iran

Otro tipo de mercado se orienta hacia el riesgo a nivel institucional. "Khamenei out as Supreme Leader of Iran by ...?" valora si el Líder Supremo de Irán, Ali Khamenei, pierde el poder dentro de una ventana de tiempo específica. Las reglas incluyen la dimisión, la detención, la pérdida del cargo o la incapacidad para ejercerlo como criterios de liquidación, utilizando el consenso de medios creíbles como base para la结算, con un volumen de negociación de unos 1.29 millones de dólares. Además, mercados similares como "¿Caerá el régimen iraní antes de la fecha XX?", "¿Se romperá el alto el fuego entre Israel e Irán antes de la fecha XX?", expresan probabilisticamente respectivamente la estabilidad del régimen y la persistencia del alto el fuego.

Aunque la cantidad de contratos relevantes y el volumen total de negociación siguen siendo inferiores a los de Polymarket, Opinion presenta una estructura de estratificación de riesgos más clara: las acciones militares, el estado del alto el fuego, la permanencia de los líderes y la dirección del régimen se desglosan en múltiples variables independientes, con valoración en paralelo. La guerra, por lo tanto, deja de ser un problema puntual de "si ocurre o no", sino una ruta de riesgo que puede ser segmentada, cuantificada y corregida continuamente. Los mercados de predicción se convierten así en una herramienta de medición en tiempo real del riesgo soberano y la estabilidad institucional.

La curva de probabilidad como "termómetro del riesgo"

A diferencia del crudo o el oro, los mercados de predicción no expresan el riesgo indirectamente a través de activos, sino que valoran directamente la probabilidad de que "ocurra o no un evento". Cuando la probabilidad de escalada del conflicto aumenta, las cuotas suben; cuando la situación se calma, la probabilidad disminuye. La propia curva de cuotas se convierte en una escala instantánea del sentimiento de riesgo. Algunos análisis señalaron que, varias horas antes de que la noticia del ataque aéreo se difundiera masivamente, un pequeño número de nuevas carteras compraron concentradamente contratos relevantes y obtuvieron beneficios tras la confirmación del evento. Este fenómeno generó discusiones sobre si la información entró提前 en el mercado, haciendo que la sensibilidad temporal de los mercados de predicción sea格外突出.

Los mercados tradicionales suelen reflejar el resultado mediante subidas del petróleo o caídas bursátiles; los mercados de predicción, en cambio, negocian directamente "si escala", "si se propaga". Los primeros valoran el impacto, los segundos valoran la trayectoria. Cuando los mercados tradicionales aún no han abierto, el riesgo ya está siendo cuantificado y apostado on-chain.

4. Confirmación en la apertura de los activos tradicionales: ¿Cómo se transmite la prima de riesgo?

Cuando los mercados on-chain fluctúan primero, la verdadera联动 entre activos ocurre tras la reapertura de los mercados tradicionales.

Energía: La primera parada de la prima de riesgo

La energía sigue siendo la primera parada de la prima de riesgo. El Estrecho de Ormuz transporta alrededor del 20% del crudo mundial, por lo que siempre que el mercado tema una posible interrupción del suministro, el precio del petróleo incorporará提前 una prima de riesgo. La escalada del conflicto impulsa al alza el precio del petróleo, lo que a su vez eleva las expectativas de inflación y afecta a la política de tipos de interés y la estructura de costes empresariales.

Dólar y bonos del Tesoro estadounidense: El tira y afloja entre seguridad e inflación

Cuando aumenta la incertidumbre, el capital通常 fluye hacia los activos con mayor liquidez, por lo que el dólar y los bonos del Tesoro estadounidense se benefician a corto plazo. El dólar se fortalece y los rendimientos de los bonos del Tesoro retroceden temporalmente, reflejando un aumento de la demanda de refugio seguro. Pero si el conflicto persiste y impulsa las expectativas de inflación, los rendimientos de los bonos del Tesoro podrían enfrentar un tira y afloja entre la compra por refugio y la presión inflacionaria.

Posicionamiento de los activos de riesgo y Bitcoin

El oro asume la función tradicional de refugio seguro, el crudo体现 la prima de riesgo, los bonos del Tesoro proporcionan un colchón de seguridad de liquidez. Mientras que el rendimiento de Bitcoin se acerca más al de un activo de riesgo de alta elasticidad. Al inicio del conflicto, no subió unilateralmente, sino que mostró una volatilidad intensa, mostrando su alta sensibilidad a la liquidez y la aversión al riesgo. Por lo tanto, en la fase inicial de extrema incertidumbre, Bitcoin se parece más a un activo de riesgo de alta beta que a una herramienta pura de refugio seguro.

En general, los mercados on-chain expresan el riesgo primero, los mercados de predicción lo probabilizan, y los activos tradicionales completan la confirmación sistémica tras la apertura. La prima de riesgo se transmite a lo largo de la energía, los tipos de interés y la valoración de activos capa por capa, formando finalmente una reacción联动 de los mercados globales.

5. Cambio estructural: ¿Se está migrando el mecanismo de fijación del precio del riesgo?

El significado de este evento quizás no radique solo en el conflicto en sí, sino en cómo se valoró el riesgo.

La geopolítica se está financierizando en tiempo real

En el pasado, la geopolítica se quedaba más en el ámbito de las noticias y la diplomacia; hoy, se está financierizando en tiempo real. Si una guerra escala, si se implementan sanciones, cómo evolucionan los resultados electorales, todo puede ser apostado, cubierto y probabilizado en el mercado. El riesgo ya no solo se interpreta a posteriori, sino que se negocia durante su desarrollo.

Los mercados on-chain se convierten en amortiguadores de riesgo 24/7

Los mercados on-chain comienzan a asumir una nueva función. Los mercados tradicionales cierran los fines de semana y los días festivos. Cuando un evento importante ocurre precisamente en este período de inactividad, los precios no pueden reflejar instantáneamente el sentimiento. Pero los mercados on-chain operan 24/7, convirtiéndose en el amortiguador de la primera liberación de sentimiento. Los precios y las probabilidades fluctúan allí primero, y cuando los mercados tradicionales abren, se realiza una confirmación y difusión a mayor escala.

El derecho al descubrimiento de precios正在迁移 marginalmente

Esta diferencia en la estructura temporal está provocando un cambio más profundo: la migración marginal del derecho al descubrimiento de precios. Si los contratos on-chain fluctúan primero, si la curva de probabilidades de los mercados de predicción salta antes que el precio del petróleo y los índices bursátiles, ¿empezarán los inversores institucionales a monitorizar estos datos? ¿Incorporarán los modelos macroeconómicos la volatilidad on-chain como variable de referencia? ¿Verán los medios y los traders la probabilidad de los mercados de predicción como una señal de alerta temprana de riesgo?

Estas preguntas aún no tienen una respuesta definitiva, pero la dirección ya es visible. La "primera expresión" del riesgo正在 pasando de la campana de apertura de las bolsas tradicionales a los mercados digitales que funcionan las 24 horas. Cuando la guerra se puede negociar en tiempo real, el mercado ya no solo responde pasivamente al resultado de los eventos, sino que participa en el proceso de fijación del precio del riesgo mismo.