Fuente: Wall Street Insights

Si retrocedemos en el tiempo dos años, probablemente pocos coreanos creerían que el lugar más rápido para crear riqueza pasaría de ser los apartamentos en el distrito de Gangnam a las salas de operaciones de Yeouido en Seúl.

Durante las últimas dos décadas, la clave de la riqueza para las familias coreanas era prácticamente una sola: comprar una casa.

Ya fueran las propiedades cerca de escuelas en Gangnam, Seúl, o las nuevas viviendas en la provincia de Gyeonggi, subirse al tren casi siempre significaba una apreciación de la riqueza. Los datos del Banco de Corea muestran que la propiedad inmobiliaria ha ocupado durante mucho tiempo más del 60% de los activos familiares coreanos, mientras que la proporción de las acciones en el total de activos familiares se mantuvo históricamente en un solo dígito. Para la gran mayoría de los coreanos, el mercado de valores era más como un casino, y las casas eran el verdadero almacén de riqueza.

Pero al entrar en 2026, la situación cambió radicalmente.

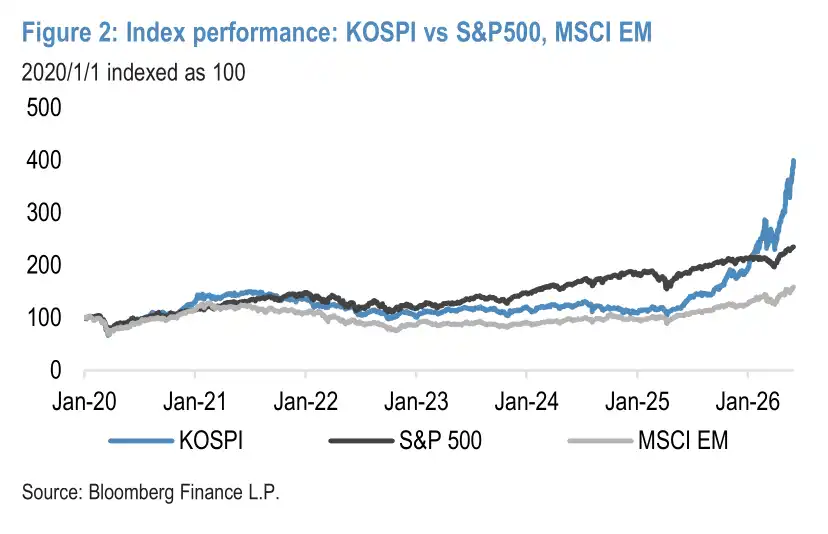

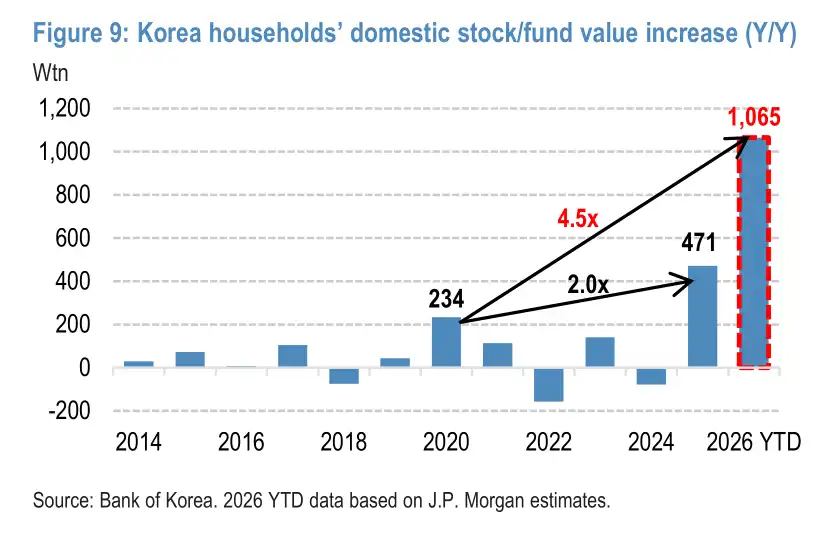

JPMorgan, en su último informe, dio una cifra sorprendente: en este superciclo alcista impulsado conjuntamente por la IA y las reformas políticas, el índice KOSPI de Corea del Sur ha subido un aterrador 109% desde principios de año, superando ampliamente a los mercados globales (el S&P 500 solo subió un +11% en el mismo período), y la ganancia contable resultante en los activos de acciones y fondos domésticos de las familias coreanas ha superado los 1000 billones de wones (aproximadamente 7300 mil millones de dólares).

¿Qué significa 1000 billones de wones? Es 4.5 veces el pico durante el frenesí de los inversores minoristas en la pandemia de 2020 (234 billones de wones), y se acerca al 40% del PIB anual de Corea del Sur. Esta es una velocidad de creación de riqueza nunca antes vista en la historia del mercado de capitales coreano. Para un país con una población total de solo 51 millones, esto significa que cada coreano ha visto aumentar su riqueza contable en casi 20 millones de wones en promedio.

Pero este festín de creación de riqueza es mucho más complejo que lo que muestran las cifras. En su trasfondo, se entrelazan simultáneamente tres hilos: el superciclo de los semiconductores impulsado por la IA, las reformas institucionales del mercado de capitales lideradas por el gobierno surcoreano, y una serie de políticas de control del mercado inmobiliario que atrapan el dinero en el mercado de valores. La superposición de estos tres factores ha generado conjuntamente este efecto de riqueza sin precedentes.

Pero al mismo tiempo, los riesgos estructurales altamente concentrados, el apalancamiento acumulado de forma frenética y el impulso especulativo que nunca ha desaparecido de la esencia de los inversores minoristas también ponen a prueba cuánto puede durar este festín.

Cada mercado alcista anterior fue una historia de lágrimas para los minoristas

La bolsa surcoreana en realidad no carece de mercados alcistas. El problema es que cada uno de ellos terminó convirtiéndose en una historia de lágrimas para los inversores minoristas.

Desde la burbuja de las puntocom, hasta la fiebre de las energías renovables, y luego el frenesí de los inversores minoristas durante la pandemia, cada vez que se iniciaba una tendencia alcista, los minoristas acudían en masa, apasionados por el trading de alta frecuencia y la persecución de acciones temáticas, y las acciones de pequeña capitalización y las acciones de concepto a menudo se inflaban a valoraciones ridículas. Y una vez que la tendencia terminaba, la riqueza se evaporaba rápidamente.

Por eso también existe el famoso "Descuento de Corea" (Korea Discount) en el mercado de valores surcoreano a largo plazo. Con la misma rentabilidad empresarial, la valoración de las empresas coreanas suele ser inferior a la de sus homólogas estadounidenses y japonesas. Los inversores no están dispuestos a otorgar una mayor valoración, no porque las empresas coreanas no sean rentables, sino porque no creen que esos beneficios finalmente regresen a los accionistas.

La falta de transparencia en el gobierno corporativo y los intereses de los grandes accionistas que prevalecen sobre los pequeños, este es el nudo gordiano sin resolver del mercado de capitales coreano durante décadas. Por eso, el dinero ganado en la bolsa no fluye de vuelta al consumo, ni se queda en el mercado; simplemente sirvió como "arsenal" para comprar casas.

Entender este círculo vicioso es entender lo verdaderamente diferente de este mercado alcista: es la primera vez que dos fuerzas se unen para desmantelar este ciclo.

La IA es la chispa, pero la reforma institucional es la base

Una fuerza proviene del lado de la demanda: la IA.

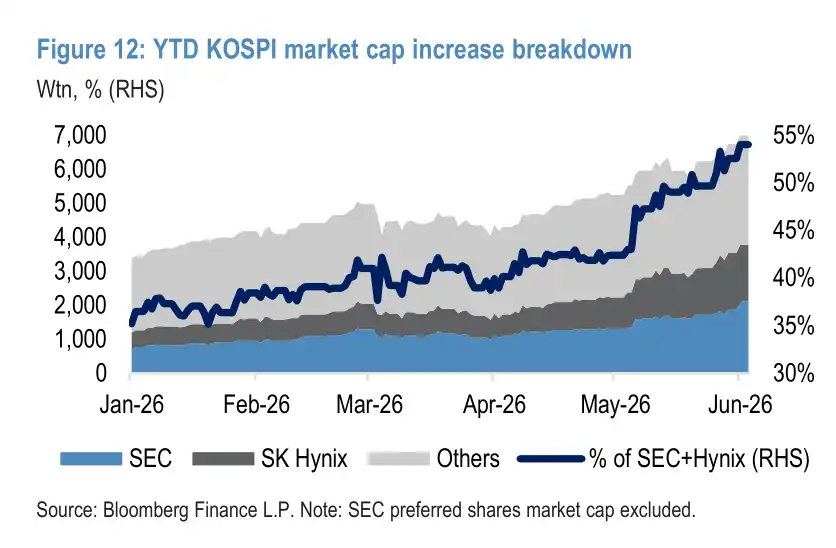

En términos de contribución al índice, Samsung Electronics y SK Hynix son las fuerzas motrices centrales de esta ronda. A medida que la memoria HBM (High Bandwidth Memory) se convierte en la infraestructura más crítica de la era de la IA, estos dos gigantes de la memoria han explotado por completo: desde principios de año, Samsung Electronics ha subido un 201% y SK Hynix se ha disparado un 256%, y juntas han contribuido aproximadamente al 72% del aumento del KOSPI en el año, y su capitalización bursátil combinada ahora representa el 54% del índice.

El superciclo de los semiconductores ha inyectado un apoyo fundamental sin precedentes en el mercado de valores surcoreano.

La otra fuerza proviene de las reformas institucionales en el lado de la oferta.

Bajo el marco de reforma del mercado de capitales "Value-Up" impulsado por el gobierno surcoreano, las enfermedades crónicas que han plagado el mercado coreano durante más de veinte años están siendo liquidadas sistemáticamente: la modificación de la Ley de Sociedades estableció el deber fiduciario de los directores hacia todos los accionistas, se fortaleció la protección de los pequeños accionistas y se impulsó vigorosamente a las empresas que cotizan en bolsa a aumentar los dividendos y las recompras de acciones.

Las reformas han dado por primera vez al "Descuento de Corea" una base institucional para ser tomado en serio, y también han hecho que las acciones, a ojos de las familias coreanas, empiecen a pasar por primera vez de ser una "herramienta especulativa" a un "activo a largo plazo".

Es la superposición de estas dos fuerzas la que abrió la puerta para que los coreanos entraran en el mercado de valores.

El número total de cuentas activas de operaciones bursátiles se disparó a un récord histórico de 107 millones, y la proporción de acciones y fondos en los activos financieros de los hogares coreanos ha aumentado al 23%, superando el pico histórico del 21% durante la pandemia en 2020.

La tercera jugada del gobierno: bloquear el dinero fuera del mercado inmobiliario

Pero para que el efecto riqueza se transforme realmente en impulso del consumo, no basta solo con la tendencia alcista y las reformas.

El gobierno surcoreano hizo una tercera cosa, y la más crucial: cerrar activamente los canales por los que el dinero fluía de vuelta al mercado inmobiliario.

Este es el mecanismo central para comprender este "superciclo". En el pasado, el aumento de la bolsa no servía de nada, porque el dinero ganado finalmente fluía hacia el mercado inmobiliario como pago inicial; la bolsa no era más que un estanque de retención para la propiedad.

Esta vez, el gobierno, con una serie de controles extremadamente estrictos del mercado inmobiliario, bloqueó por completo este canal: un límite máximo de 600 millones de wones para las hipotecas en el área metropolitana de Seúl, la prohibición total de que los tenedores de múltiples propiedades soliciten préstamos para comprar viviendas, el anuncio de un aumento drástico de 1.35 millones de unidades de vivienda antes de 2030, y la expiración en mayo de 2026 de los beneficios fiscales de gravar fuertemente las ganancias de capital que disfrutaban temporalmente los tenedores de múltiples propiedades.

Las expectativas de un aumento continuo de los precios de la vivienda comenzaron a enfriarse. Los 1000 billones de wones de riqueza creados por la bolsa, por primera vez, no tuvieron una salida hacia los bienes raíces y se vieron obligados a permanecer dentro del sistema financiero para su circulación interna, comenzando a transmitirse hacia el consumo real.

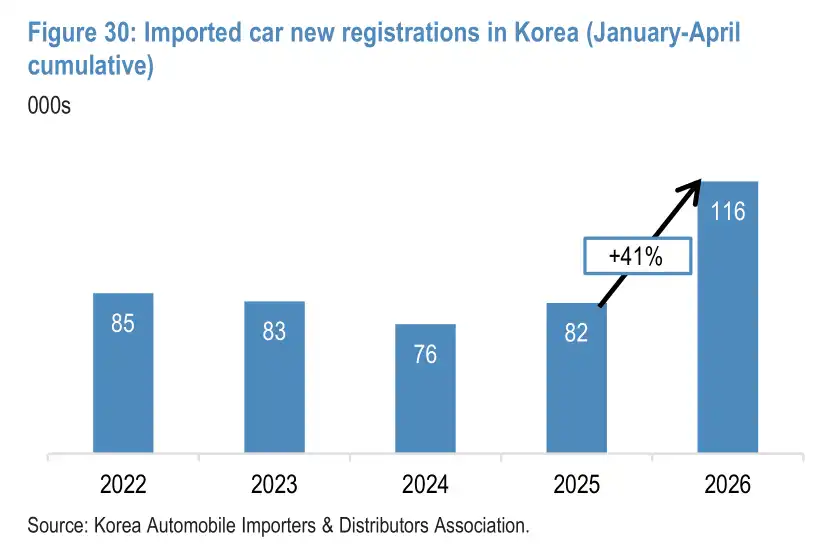

En el primer trimestre de 2026, la tasa de crecimiento de las ventas en los grandes almacenes de Corea del Sur alcanzó el 17%; en los primeros cuatro meses del año, los nuevos registros de automóviles importados de lujo aumentaron un 41% interanual; los productos de lujo de alta gama y el gasto personal con tarjetas de crédito mostraron una recuperación significativa. El efecto riqueza está pasando de ser una cifra contable a convertirse en la tasa de rotación de mesas en los restaurantes alrededor de Yeouido, y en las colas más largas frente a los grandes almacenes Shinsegae.

JPMorgan estima en su informe que, incluso utilizando la tasa de conversión más conservadora históricamente del Banco de Corea (1.3%), esta apreciación de activos de 1065 billones de wones generará un consumo incremental de aproximadamente 14 billones de wones; si se calcula utilizando la tasa de conversión más alta del 4% de los mercados occidentales, el efecto riqueza podría incluso alcanzar los 43 billones de wones, equivalente al 1.6% del PIB. Califican esta ronda como un "superciclo" del efecto riqueza.

Pero no todos están sentados en la mesa principal

Pero en este festín, no todos están sentados en la mesa principal.

La distribución de la riqueza es extremadamente desigual. Esta ronda ha estado dominada por dos acciones de gran peso, y la proporción de participación de los inversores minoristas en Samsung y SK Hynix es solo del 15%-20%, muy por debajo de su nivel promedio de alrededor del 35% en todo el mercado KOSPI; sistemáticamente se han perdido la subida principal.

Los datos de JPMorgan muestran que el rendimiento promedio de las 20 acciones más compradas netamente por los minoristas en 2025 es de solo un 44% hasta ahora en 2026, 65 puntos porcentuales por debajo del rendimiento del mercado general.

La segmentación en el lado del consumo es igualmente cruda. El efecto riqueza benefició primero y en mayor medida al consumo de alta gama: los productos de lujo, los automóviles importados de lujo y los grandes almacenes de alta gama se convirtieron en los grandes ganadores.

Mientras que los supermercados grandes que representan la demanda diaria del público, las plataformas de comercio electrónico de consumo rápido en línea (como Coupang, cuya acción ha caído un 29% en el año), y la industria de la entrega de comida a domicilio, prácticamente no han disfrutado de este impulso; la entrega de comida incluso enfrenta vientos en contra debido al regreso de las personas a los restaurantes de alta gama fuera de casa.

Este superciclo es, en esencia, una redistribución de la riqueza altamente concentrada, no una prosperidad universal.

¿Hasta dónde puede llegar este tren cargado de apalancamiento?

En los autobuses y estaciones de metro de Seúl, se ven anuncios de ETF indexados por todas partes.

Esta debería ser una señal tranquilizadora: la popularización de los ETF generalmente significa que los minoristas están pasando de apostar por acciones individuales a una asignación diversificada, una señal de que el mercado se está volviendo más maduro.

Pero en Corea del Sur, esta señal pronto se distorsionó con otro conjunto de datos: los ETF apalancados representan solo el 3.7% de los activos totales de los ETF, pero contribuyen con casi el 20% del volumen total de operaciones del mercado de ETF. El gobierno incluso aprobó ETF de acciones individuales con "apalancamiento doble" que rastrean específicamente a Samsung y SK Hynix, añadiendo otra leña al fuego en el momento más efervescente del mercado.

Los inversores minoristas coreanos compraron ETF, pero convirtieron la herramienta que debería usarse para diversificar el riesgo en una ficha para apostar el doble.

Aún más inquietante es la sensación generalizada de FOMO (miedo a perdérselo) que impregna todo el mercado.

Durante la visita del CEO de Nvidia, Jensen Huang, a Corea del Sur, las acciones de cualquier compañía de la que se rumoreaba que se reuniría con él se dispararon sin excepción. Se rumoreó que usaría una camiseta de Doosan en un partido de béisbol, y las acciones relacionadas con Doosan subieron al límite diario ese día, solo para volver a caer el mismo día cuando se confirmó oficialmente que no era cierto. El mercado está operando con una lógica extremadamente simplificada: con solo ver a Jensen Huang, se pueden obtener varios límites diarios alcistas.

El riesgo no se queda solo en el nivel emocional.

Los saldos de margen y préstamo de valores han aumentado a niveles históricamente raros, más de la mitad de la capitalización bursátil total está dominada por dos acciones, y el destino del mercado general está profundamente vinculado a la prosperidad de la industria global de la IA.

Durante los últimos veinte años, la frase más popular entre los jóvenes coreanos era: "Si no puedes comprar una casa en Gangnam, nunca alcanzarás el crecimiento de la riqueza."

Y hoy, en el parpadeo de los números en las salas de operaciones de Yeouido, cada vez más coreanos están comenzando a experimentar otra posibilidad: la apreciación de la riqueza familiar no necesariamente depende solo del hormigón y el acero, también puede atarse al tren de la innovación tecnológica global.

Pero la verdadera prueba de cuánto puede llegar este tren cargado de apalancamiento y frenesí, acaba de comenzar.