Fuente original: Fintech Blueprint

Compilación y organización: BitpushNews

Ayer, la SEC de Estados Unidos reveló el último informe trimestral de tenencias 13F. Duǎn Yǒngpíng, conocido como el "Warren Buffett chino", realizó un importante rebalanceo en la cuenta de su familia y fondo benéfico H&H International Investment LLC, que gestiona discretamente un patrimonio de más de 20.000 millones de dólares, estableciendo por primera vez una posición sin precedentes en el gigante de las stablecoins reguladas Circle (código en la bolsa estadounidense: CRCL), con un valor de posición de 19,08 millones de dólares.

Como un firme inversor de valor, Duǎn Yǒngpíng se hizo famoso por su gran posición en Apple y Kweichow Moutai, y su filosofía de inversión siempre se ha basado en "no invertir en lo que no se entiende". Esta nueva posición en Circle no solo significa la aceptación formal de los capitales tradicionales de los activos regulados de Web3. Este artículo analiza en profundidad los resultados del primer trimestre y la última distribución de productos de Circle, para ver si este gigante de las stablecoins puede, a través de la reestructuración de su arquitectura subyacente, completar el cambio en su modelo de negocio de impulsado por intereses a infraestructura.

A continuación, el texto principal:

Circle ha tenido una semana agitada.

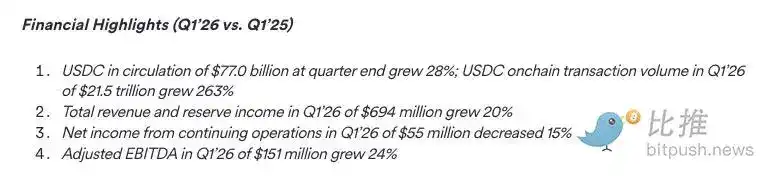

Junto con la publicación de sus resultados del primer trimestre de 2026: ingresos totales y por intereses de reserva cerca de los 700 millones de dólares (un aumento interanual del 20%), circulación de USDC alcanzando los 77.000 millones de dólares, y volumen de transacciones en cadena llegando a 21,5 billones de dólares, la compañía también anunció dos importantes novedades de productos y completó una preventa de tokens por 222 millones de dólares.

Cambiando la etiqueta de "vale de intereses"

Durante mucho tiempo, Circle ha sido etiquetada como una "herramienta proxy de tipos de interés": el 99% de sus ingresos en 2024 provinieron de los intereses generados por los activos de reserva de USDC.

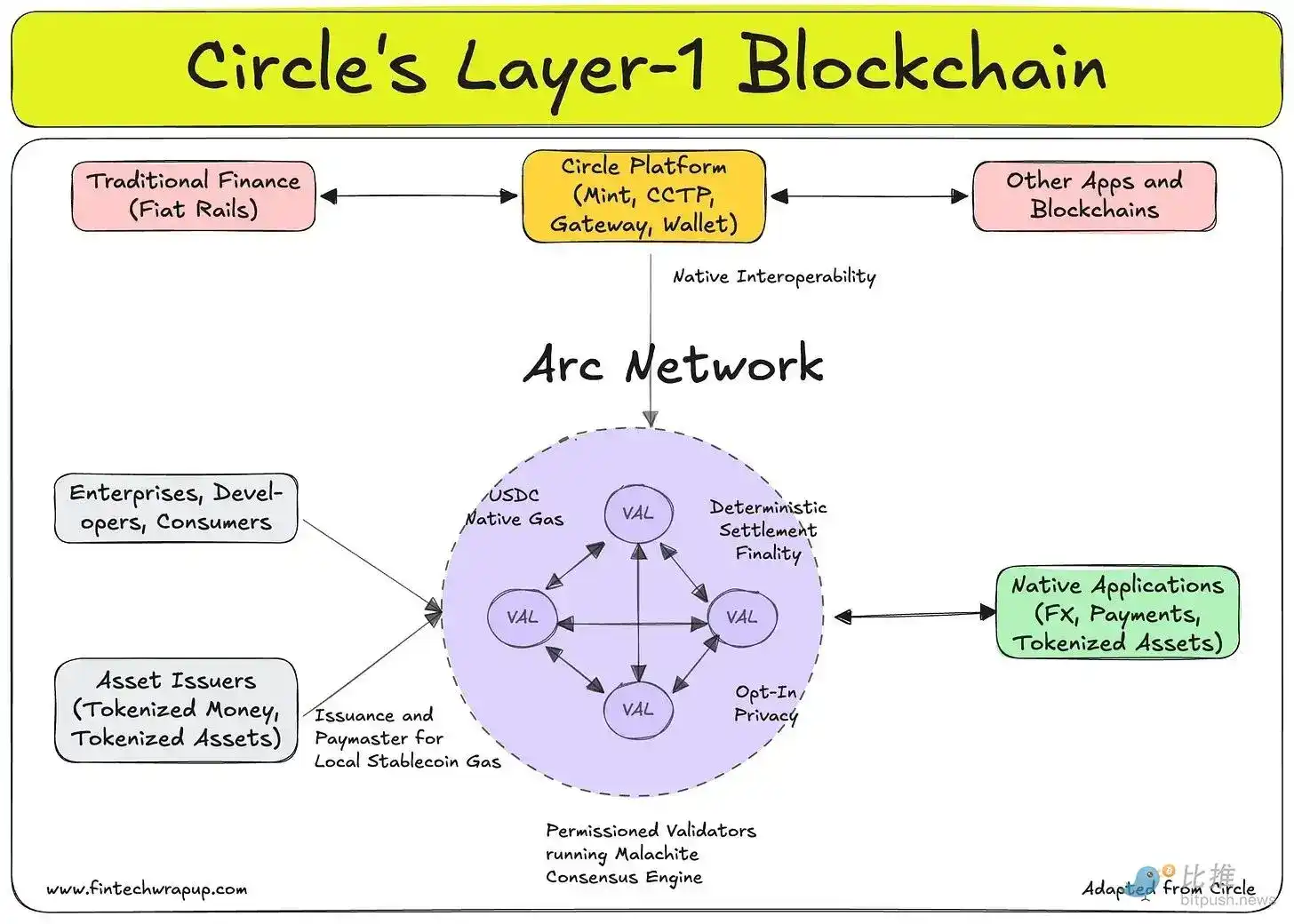

Esto hace que el negocio sea extremadamente sensible al ciclo de tipos de interés, y deja a los inversores en renta variable con pocas bases de valoración aparte de los ingresos por diferencial y el crecimiento en la emisión de USDC. Arc (su blockchain Layer-1), Circle Agent Stack (pila tecnológica de agentes) y la Red de Pagos (Payments Network) son precisamente los esfuerzos concentrados de Circle para cambiar esta situación, con el objetivo de diversificar ingresos y revalorizar la lógica de valoración de sus acciones de "múltiplo de rendimiento" a "múltiplo de infraestructura subyacente".

Quizás lo más inusual sea: Circle, como empresa pública con una estructura de capital tradicional, logró recaudar 222 millones de dólares mediante una preventa de tokens para su nueva blockchain Layer-1 enfocada en stablecoins, alcanzando una valoración totalmente diluida (FDV) de 3.000 millones de dólares.

En el mundo financiero, algunas herramientas entran en la estructura de capital (Cap Table) regular, mientras que otras son tokens para protocolos específicos. Vale la pena señalar que Base, la red L2 de Ethereum de Coinbase, aún no ha emitido un token. Que una empresa pública con una capitalización de mercado de decenas de miles de millones de dólares pueda completar una financiación de tokens de este tipo significa que los activos tokenizados han llegado oficialmente a Wall Street.

Esta ronda fue liderada por Andreessen Horowitz (a16z), comprometiendo 75 millones de dólares, con la participación de BlackRock y Apollo. La preventa incluye períodos de bloqueo de varios años; si no se alcanzan los hitos clave de la red Arc, los inversores tienen derecho a reembolso.

Circle posee el 25% de la oferta inicial de 10.000 millones de tokens, el 60% se asigna a los participantes de la red y el 15% se reserva como reserva a largo plazo. Se espera que la red principal de Arc se lance en el verano de 2026; hasta principios de mayo, su red de pruebas ya había procesado 244 millones de transacciones.

Actualmente, la funcionalidad (utility) del token ARC aún está en fase de exploración. Esto significa que, incluso sin un diseño sólido de tokenomics, hoy en día aún se pueden recaudar más de 200 millones de dólares. Y, si observamos con atención, construir una blockchain Layer-1 en realidad tampoco requiere 200 millones de dólares.

Al lanzar Arc, Circle también anunció Circle Agent Stack, un kit de herramientas para desarrolladores que permite construir "agentes de IA que comercian con USDC", que incluye una billetera, un mercado y una capa de nanopagos que soporta transferencias de hasta 0,000001 dólares.

La compañía se une así a Stripe, Coinbase, Visa, Mastercard, Shopify, Fiserv y Brex en la carrera por "brindar servicios bancarios a los robots".

Arc es una guerra defensiva

Hoy, USDC opera en decenas de blockchains públicas y billeteras como Ethereum y Solana. Circle puede obtener ingresos por intereses de todos estos activos de reserva. Pero el problema es cuánto de esos ingresos puede realmente quedarse en sus bolsillos.

Según el "Acuerdo de Cooperación" firmado con Coinbase en 2023 (cuando se disolvió la alianza Centre, y Coinbase, como el mayor canal de distribución de Circle, tenía un gran poder de negociación), la distribución de los ingresos por intereses de reserva se dividió en tres pasos:

- Circle primero extrae una pequeña tarifa de emisor en la capa superior.

- Luego, cada parte obtiene la parte correspondiente de los ingresos por intereses de reserva según la proporción de USDC mantenida en sus respectivos productos de custodia.

- En cuanto a todas las ganancias restantes, Coinbase se lleva directamente el 50%.

El resultado es que Coinbase puede tomar una parte de los ingresos por intereses de reserva incluso de algunos USDC que no tienen ninguna relación de custodia con Coinbase.

En 2024, de los 1.680 millones de dólares de ingresos totales de Circle, 908 millones fueron cedidos a Coinbase. El acuerdo se renueva automáticamente cada tres años, y Circle no tiene derecho a rescindirlo unilateralmente. Por lo tanto, Arc es, en cierto sentido, un esfuerzo de Circle por construir una infraestructura subyacente sobre la cual tenga control total y pueda obtener tarifas directamente.

Reiterando: Coinbase tiene derechos de "shearing" sobre casi todos los ingresos de Circle, y Circle no tiene escapatoria excepto buscar una "puerta trasera" inteligente.

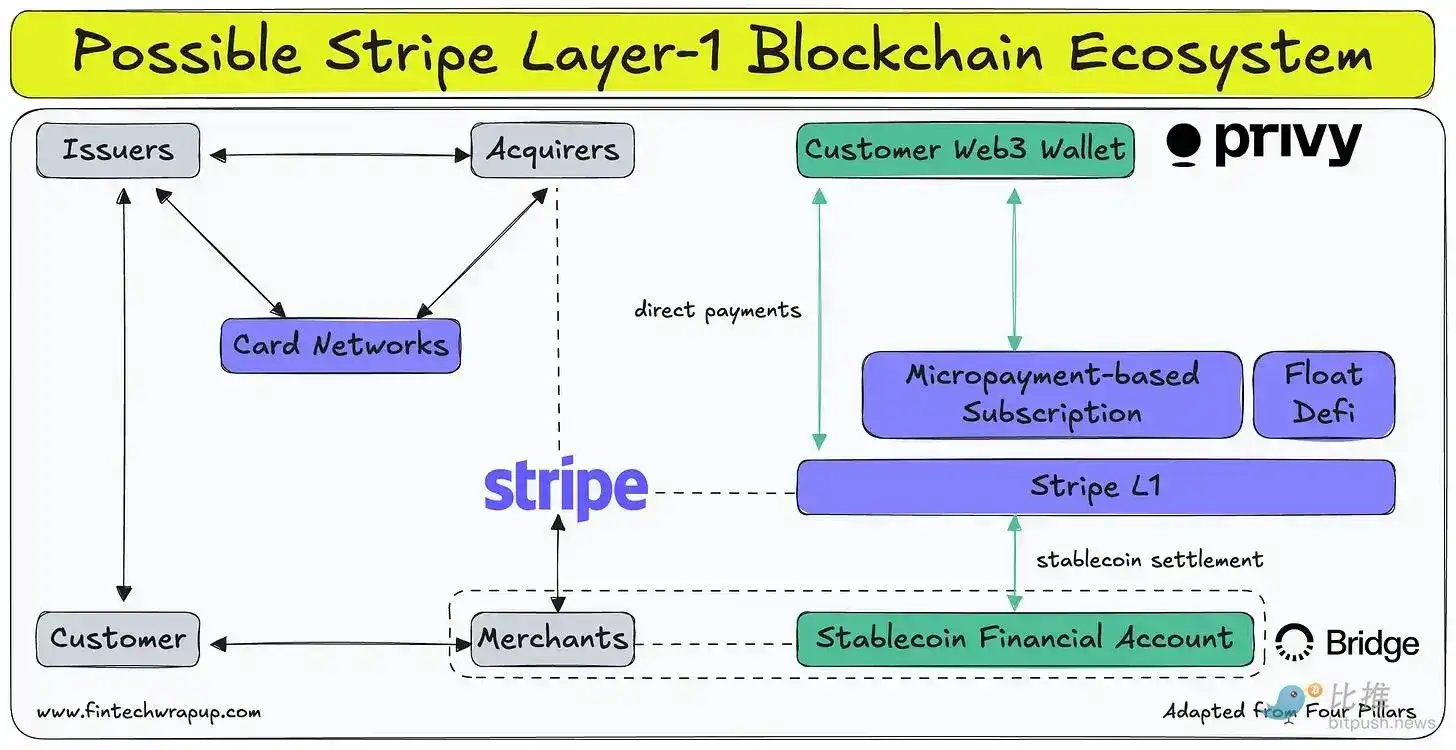

La lógica de captación de clientes de Arc es muy directa: una blockchain Layer-1 nativa para las finanzas de stablecoins. Utiliza USDC como token de gas, tiene finalidad de transacción en subsegundos, opciones de privacidad, compatibilidad con EVM y arquitectura resistente a ataques cuánticos. Para las instituciones cuyo negocio principal es precisamente el movimiento de fondos, esta es la infraestructura de liquidación de nueva generación, un sustituto de ACH, SWIFT y el sistema de bancos corresponsales.

La red de pruebas se lanzó en octubre de 2025 y ya ha atraído a más de 100 participantes institucionales, incluyendo BlackRock, Goldman Sachs, Visa y State Street, procesando 244 millones de transacciones.

Sin embargo, siendo justos, instituciones similares también se han unido antes a Tempo y varios protocolos de pagos y agentes de IA que hemos cubierto en el pasado. Esto muestra que la industria se está diversificando en el proceso de reconstrucción de las vías de pago.

En comparación, la valoración totalmente diluida (FDV) de 3.000 millones de dólares vinculada a la preventa parece más difícil de justificar. Porque la funcionalidad del token ARC aún está en fase de exploración. Lo que los inversores están apostando actualmente es el valor de opción de Circle de tener una "cadena principal de liquidación de stablecoins", cerrando así todo el ecosistema vertical y tapando las fugas de valor actuales hacia terceros. Y si esta opción vale 30.000 millones de dólares depende del volumen de transacciones futuro. Específicamente, depende de si Circle puede migrar una parte suficiente de los 77.000 millones de dólares en circulación actual a Arc para generar ingresos por tarifas de servicio suficientes para respaldar esa valoración.

Al mismo tiempo, el contexto regulatorio también intensifica esta urgencia.

La Ley GENIUS, promulgada en julio de 2025, claramente allanó el camino para que los bancos emitan sus propios tokens de pago estables a través de filiales, bajo la supervisión de sus reguladores federales existentes. JPMorgan Chase y Bank of New York ya están ejecutando pilotos de depósitos tokenizados. Una vez que los tokens de dólar bancarios regulados alcancen escala, la demanda de emisores de stablecoins de terceros como Circle se reducirá.

Arc no resuelve directamente este problema, pero tener una infraestructura en cadena propia puede crear efectos de red y costos de cambio. Es una línea de defensa para protegerse contra el riesgo de que todos, desde Canton hasta Ripple y el Kinexys de JPMorgan, se repartan las ganancias o realicen integraciones verticales.

Circle Agent Stack es una guerra ofensiva

Agent Stack es un kit de herramientas para desarrolladores que permite construir agentes de IA que pueden comerciar usando USDC. Consiste en una billetera, un mercado y una capa de nanopagos que permite transferencias de hasta 0,000001 dólares. Su lógica central es: a medida que los agentes de IA asuman cada vez más tareas operativas y financieras de forma autónoma, la escala y granularidad de las transacciones que requieran serán tales que las infraestructuras de pago existentes (como las redes de tarjetas, ACH, SWIFT, etc.) no podrán soportarlas debido a sus altos costos fijos (las transacciones de fracciones de centavo no son económicamente viables). Una cadena nativa de USDC que admita micropagos programables no tiene ese límite de costo. Para un agente de IA que necesita pagar por llamadas a API, por segundos de cómputo o por consultas de datos, actualmente no existe una solución perfecta en el mercado.

Ramp lanzó sus "Tarjetas para Agentes" en marzo de 2026. En resumen, permite a las empresas emitir tarjetas virtuales para los gastos de sus agentes autónomos. Y Stripe, tras adquirir Bridge a finales de 2024, también tiene su respuesta: emitir tarjetas exclusivas para agentes a través de Bridge, proporcionar infraestructura de billetera a través de Privy y admitir la aceptación de pagos con stablecoins en 32 mercados.

- Las "Agent Cards" de Ramp: construidas para el control de gastos empresariales.

- El "Agent Stack" de Circle: enfocado en los micropagos nativos de USDC en la cadena Arc.

- Stripe: se posiciona como la capa full-stack (ofreciendo tanto moneda fiduciaria, stablecoins como infraestructura de billetera bajo una única API).

El enfrentamiento entre Circle y Stripe

Donde Circle tiene una ventaja estructural es en el activo en sí.

USDC es la stablecoin regulada dominante y ya se ha convertido en la unidad de cuenta de gran parte de la actividad en cadena. Por otro lado, Bridge, de Stripe, emite sus propias stablecoins a través de "Emisión Abierta (Open Issuance)". Uno de los productos emblemáticos de Bridge, USDH, anunció su cierre esta misma semana al no poder competir con los 5.000 millones de dólares de USDC en Hyperliquid, y Coinbase intervino para convertirse en el administrador oficial de la tesorería de USDC. Construir una infraestructura de agentes sobre USDC significa que los agentes pueden heredar desde el primer día la liquidez y profundidad de red existentes. La evidencia muestra que esta ventaja en el activo es mucho más difícil de replicar de lo que parece.

Como se mencionó, Stripe también incubó Tempo, una blockchain Layer-1 diseñada específicamente para pagos. Sin embargo, la posición de Tempo es la liquidación universal de pagos que admite cualquier stablecoin, mientras que Arc está completamente construida en torno a USDC. Ambas empresas apuestan: el futuro de los pagos se liquidará en cadenas personalizadas y dedicadas, no en cadenas de propósito general como Ethereum.

Las diferencias en la estructura de capital también son notables. Circle recaudó 222 millones de dólares (3.000 millones de FDV) para Arc mediante preventa. Mientras que Stripe es una empresa privada, continuamente rentable, con una última valoración de 70.000 millones de dólares; podría financiar fácilmente la expansión de Tempo y Bridge con el efectivo en su propio balance, sin tener que diluir el capital mediante tokens.

Existe una diferencia fundamental en la munición que cada empresa puede utilizar para absorber y subsidiar los costos de un ecosistema de una nueva cadena.

En última instancia, las capacidades y tendencias de un "procesador de pagos (como Stripe)" y un "emisor de instrumentos financieros equivalentes a efectivo (como Circle)" son completamente diferentes. El primero domina la distribución y tiene innumerables comerciantes y clientes en su ecosistema; el segundo posee un activo en cada exchange y billetera cripto. Creemos que sería un error embarcarse ciegamente en una integración vertical y caer en una costosa carrera armamentística.

La aritmética de la cuenta de ingresos

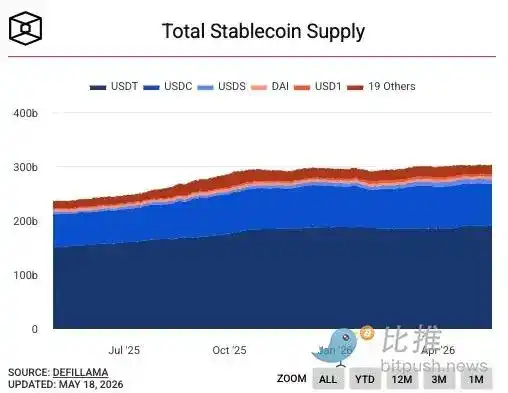

El modelo de negocio de Circle hoy es simple: 77.000 millones de dólares de USDC en circulación, obteniendo una tasa de rendimiento de los activos de reserva de aproximadamente el 4,1%, una gran parte de la cual fluye hacia Coinbase según el acuerdo de distribución. Sus ingresos anuales de 2025 fueron de 2.750 millones de dólares.

Los analistas pronostican unos ingresos de aproximadamente 3.200 millones de dólares para 2026, lo que implica un crecimiento de alrededor del 15%. Comparado con la tasa de crecimiento del 64% del año pasado, esta cifra parece bastante moderada, reflejando dos vientos en contra reales:

- La caída de las tasas de interés comprime el rendimiento de los activos de reserva.

- La Ley GENIUS impone restricciones sobre cómo compartir los ingresos de reserva con los socios de distribución, poniendo el acuerdo con Coinbase bajo escrutinio regulatorio.

Hay que entender los nuevos productos en este contexto. Circle estima que sus ingresos no provenientes de reservas para 2026 estarán entre 150 y 170 millones de dólares, superiores a los 110 millones de 2025, pero aún representan menos del 6% de los ingresos totales. Las tarifas de transacción de Arc, los ingresos de los desarrolladores de Agent Stack y las tarifas de CPN (Red de Pagos de Circle) se encuentran actualmente en una etapa muy temprana. Para lograr una revalorización de "herramienta proxy de tasas" a "plataforma de infraestructura", estas líneas de negocio no solo necesitan crecer en términos absolutos, sino también elevar sustancialmente su participación en los ingresos. Desde la trayectoria actual, la narrativa de Circle va más rápido que sus cifras financieras.

El movimiento de las acciones también refleja este tira y afloja. CRCL hizo su OPI en junio de 2025 a un precio de 31 dólares, subió brevemente cerca de los 300 dólares, luego retrocedió y se estabilizó alrededor de los 114 dólares. Después de los resultados del primer trimestre, JPMorgan elevó su precio objetivo a 155 dólares, Needham a 150 dólares, y Deutsche Bank dio un objetivo de 101 dólares. El consenso del mercado se sitúa entre 125 y 130 dólares, lo que implica un espacio de subida muy cauteloso respecto al nivel actual.

Posición alcista y bajista

La lógica alcista requiere que se cumplan tres condiciones simultáneamente:

- El crecimiento de la circulación de USDC sea lo suficientemente rápido como para compensar el impacto de la caída en el rendimiento de las reservas.

- Arc pueda generar ingresos por tarifas considerables y sustituir parcialmente o escapar del acuerdo con Coinbase.

- Agent Stack pueda establecer una posición de infraestructura subyacente en los pagos de agentes de IA antes de que Stripe, aprovechando su escala, pueda aplastarlo.

Si se logran estas tres cosas, Circle se habrá transformado con éxito en una empresa de infraestructura de pagos, y sus múltiplos de valoración estarán impulsados por el volumen de transacciones y los efectos de red, no limitados por el ciclo de tasas de la Reserva Federal.

La lógica bajista es mucho más simple:

Las tasas de interés caen más rápido de lo que crece la circulación; el acuerdo con Coinbase, durante una reestructuración, reduce los canales de distribución sin poder compensar efectivamente el volumen de transacciones; Arc no logra migrar suficiente volumen de USDC a su propia cadena; Stripe o Ramp lanzan una mejor infraestructura para agentes a menor costo, completando el cerco a Circle.

Estos anuncios de Circle son sin duda movimientos estratégicamente correctos. Pero en este momento, aún son solo fichas y apuestas, aún no se han transformado en negocios reales. Circle está pidiendo a los inversores que paguen por el valor de opción de estas tres condiciones que se cumplen simultáneamente, mientras que su modelo de negocio central se enfrenta a vientos en contra estructurales muy reales. Esta petición no es irrazonable, solo parece un poco cara al nivel de valoración actual.