Autor: José Maria Macedo, Cofundador de Delphi Labs

Compilación: Deep Tide TechFlow

Guía de Deep Tide: El fundador de Delphi Labs pasó dos semanas visitando intensivamente el ecosistema de IA en China, reuniéndose con una gran cantidad de fundadores, inversores y CEOs de empresas cotizadas.

Su conclusión fue sorprendente: más optimista de lo esperado con el hardware, más pesimista de lo esperado con el software, y sus observaciones sobre los fundadores chinos desafiaron sus percepciones previas.

El artículo también aborda temas candentes como la burbuja de valoración, el sector de los robots humanoides y la asimetría de información entre Oriente y Occidente.

Texto completo a continuación:

Estuve dos semanas en China, reuniéndome con un gran número de fundadores, VC y CEOs de empresas cotizadas dentro del ecosistema de IA. Antes de ir, era optimista sobre este ecosistema, esperando ver talento de IA de clase mundial, trabajando con valoraciones mucho más bajas que en Occidente.

Al irme, mi perspectiva cambió — se volvió más específica: el hardware es más fuerte de lo que imaginaba, el software es más débil de lo que pensaba, y algunas observaciones sobre los fundadores chinos también me sorprendieron.

El problema de los fundadores

Los fundadores excepcionales en los que he invertido comparten una característica común: piensan de forma independiente, son rebeldes, están extremadamente concentrados y son obsesivos. No siguen órdenes. Constantemente preguntan "por qué" y se niegan a aceptar sabiduría de segunda mano. Toman decisiones que a los demás les parecen inexplicables, pero que para ellos son obvias. Poseen una intensidad interna e imparable, que generalmente se manifiesta como una obsesión prolongada y excelencia. Como VC que ve a mucha gente inteligente a diario, este tipo de personas se destacan inmediatamente en una multitud porque su trayectoria vital tiene una "nitidez" evidente.

Muchos de los fundadores que conocí en China eran de otro tipo, lo cual me sorprendió.

Son extremadamente talentosos — universidades de élite, currículos de ByteDance o DJI, artículos en Nature, múltiples patentes. En Occidente, estos logros solo los tienen los mejores talentos; en China, son el billete de entrada. También trabajan más duro que casi cualquier persona que haya conocido. Tuvimos reuniones a todas horas, incluso los fines de semana, viajando entre ciudades. Un fundador vino a vernos el mismo día en que su esposa dio a luz.

Pero el pensamiento independiente, el espíritu rebelde, la visión de crear de 0 a 1 — eso fue más difícil de encontrar. Los antecedentes de los fundadores son muy similares, las presentaciones son más conservadoras, muchas ideas son versiones mejoradas de productos existentes (V2 impresionante), en lugar de apuestas verdaderamente originales. Dada la enorme escala de talento técnico que produce China, esperaba encontrarme con más personas que "llegaran con ideas que nunca había escuchado".

Mi interpretación es: el sistema educativo chino fomenta la excelencia, pero no deja suficiente espacio para la desviación. Produce ejecutantes de primer nivel expertos en resolver problemas conocidos, no ese tipo de persona que "aparece con un problema cuya existencia nadie conocía".

Los VC están reforzando este modelo

Lo más interesante es que los inversores locales están exacerbando esta tendencia.

La lógica de inversión de la mayoría de los fondos chinos se basa en una premisa: invertir en las personas más talentosas que salen de ByteDance o DJI. Se mira el currículum, no el ingenio; los antecedentes, no la convicción. El perfil de los propios VC es similar — provenientes de grandes empresas, consultoría o banca de inversión, muy parecido a los VC europeos de hace una década.

Irónicamente, la mayoría de los fundadores chinos que realmente construyeron grandes empresas nunca trabajaron en grandes corporaciones. Jack Ma era profesor de inglés y suspendió el examen de acceso a la universidad dos veces. Ren Zhengfei fundó Huawei a los 43 años, antes estaba en el ejército. Richard Liu (JD.com) empezó vendiendo productos en un mercado. Wang Xing (Meituan) abandonó su doctorado para emprender. Más recientemente, Liang Wenfeng, creador de DeepSeek, nunca ha trabajado por cuenta ajena. Estas personas son atípicas, son aquellos sin un "currículum estándar" — precisamente el tipo de personas que el sistema de inversión actual pasaría por alto.

Encontrar a este tipo de personas ofrece un alpha real, pero actualmente parece que pocos buscan allí.

Shenzhen y el ecosistema de hardware

Lo más impresionante que vi en China no fue la presentación de alguna startup.

Fueron los talleres clandestinos de hardware de Shenzhen — ingenieros que sistemáticamente obtienen productos de gama alta occidentales, los desmontan pieza por pieza, y aplican ingeniería inversa a todo de una manera extremadamente meticulosa. Al salir, realmente no estaba seguro de si la mayoría de los fundadores de hardware occidentales entienden contra qué están compitiendo. Los efectos de red aquí no son teóricos, son físicos, densos, acumulados durante décadas.

Los emprendedores que vimos corroboraron esto con datos: más del 70% de la inversión en hardware proviene de la Gran Área de la Bahía, cerca del 100% es local de China — esto significa que los ciclos de iteración son inalcanzables para las empresas de hardware occidentales.

La mayoría de los fundadores que conocí utilizan la estrategia de DJI: hacer hardware de consumo en un nicho — sillas de ruedas eléctricas, robots cortacésped, equipos de fitness de nueva generación — llevar los ingresos a 8 o 9 cifras (en dólares), y luego aprovechar la base de clientes o la tecnología subyacente para incursionar en categorías adyacentes. Algunas empresas son mucho más grandes de lo que imaginas. La empresa más sólida que vi en este viaje fue Bambu Lab, una empresa de impresión 3D de la que la mayoría de los occidentales no ha oído hablar, que supuestamente tiene un beneficio anual de 500 millones de dólares y se duplica cada año.

Perspectiva negativa sobre el software chino

Me fui con más dudas sobre las oportunidades del software chino de las que tenía cuando llegué.

A nivel de modelos, el código abierto chino es ciertamente fuerte, pero los modelos cerrados todavía tienen una brecha notable en comparación con los mejores de Occidente, y es probable que la brecha se esté ampliando. La diferencia en gastos de capital es enorme. El acceso a GPU sigue estando restringido. Los laboratorios occidentales son cada vez más estrictos contra la destilación. Las cifras de ingresos lo dicen todo: Anthropic supuestamente facturó 6000 millones de dólares de ARR solo en febrero. Las mejores empresas de modelos de China tienen un ARR en el orden de decenas de millones de dólares.

En el lado del emprendimiento de software, el perfil predominante son PMs e investigadores salidos de ByteDance, haciendo software de consumo agentico o ambiental orientado al mercado occidental. El talento es realmente fuerte, pero muchos de estos productos caen justo dentro del alcance de las funciones que los grandes laboratorios lanzarían de forma nativa — una sola actualización podría volverlos obsoletos. Otra cosa que me sorprendió: la falta de grandes empresas de software privadas de rápido crecimiento en China. En Occidente, además de las empresas de modelos, hay un grupo de startups que ya facturan ARR de 9 o incluso 10 cifras, con un crecimiento asombroso — Cursor, Loveable, ElevenLabs, Harvey, Glean. Este nivel de empresas de software privadas disruptivas básicamente no existe en China — excepciones menores como HeyGen, Manus, GenSpark, que una vez despegaron, también se fueron.

Burbuja de valoración

Aunque el panorama del software no es bueno, la burbuja es real — tanto en etapas tempranas como tardías.

En etapas tempranas, el talento más destacado de ByteDance, DeepSeek y Moonshot AI es ciertamente más barato que su contraparte estadounidense de nivel similar, pero las valoraciones medianas ya están convergiendo. No es raro ver startups de consumo sin producto valoradas en 100 a 200 millones de dólares. Rondas pre-seed de más de 30 millones de dólares no son novedad.

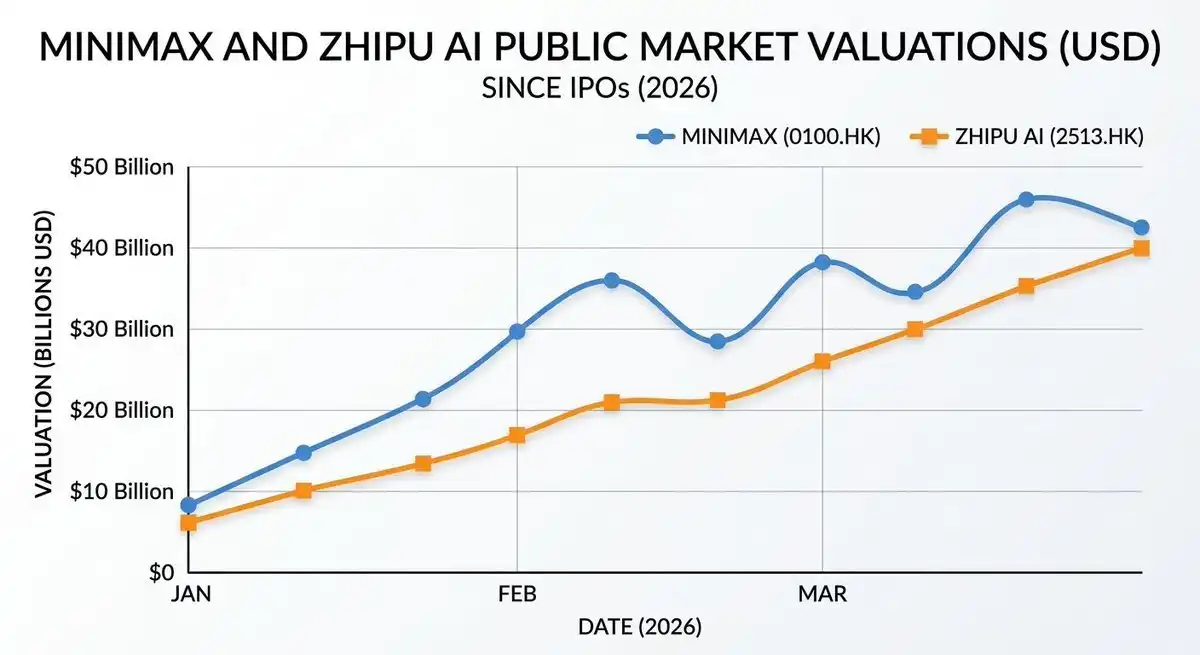

Las cifras en etapas tardías son más difíciles de justificar. MiniMax tiene una valoración en el mercado público de aproximadamente 400 mil millones de dólares, con un ARR de menos de 100 millones de dólares — aproximadamente 400 veces los ingresos. Zhipu AI ronda los 250 mil millones de dólares frente a 50 millones de dólares de ingresos. Para comparar: la ronda de valoración más alta de OpenAI fue aproximadamente 66 veces el ARR, Anthropic aproximadamente 61 veces.

Empresas de modelos privadas como Moonshot AI utilizan estas comparaciones del mercado público para recaudar fondos — pasando de 6 mil millones a 10 mil millones y luego a 18 mil millones de dólares en meses. Los amigos de las cripto reconocerán este patrón: los inversores comparan la valoración privada con un precio de mercado público "pre-desbloqueo". Además, Zhipu y MiniMax pueden mantenerse en estos niveles en parte porque actualmente son la única forma de obtener exposición a la "narrativa de la IA china", lo que conlleva una prima por sí sola. Pero a medida que más empresas salgan a bolsa, esta prima se diluirá. Finalmente, la ventana de IPO tiene una característica — se cierra de golpe, sin previo aviso. Nadie puede garantizar que puedas cerrar este arbitraje antes de que se muevan los precios de comparación.

El sector de los robots humanoides está en una situación similar. Hay unas 200 empresas de robots humanoides en China, unas 20 han recaudado más de 100 millones de dólares, varias con valoraciones de miles de millones — casi todas sin ingresos, la mayoría planeando salir a bolsa en la Bolsa de Hong Kong en 2026 o 2027. Si este mercado es real, la ventaja de hardware de China deja claro el panorama a largo plazo. Pero la comercialización probablemente será mucho más lenta de lo que sugiere el ritmo actual de financiación, y dudo que la Bolsa de Hong Kong pueda soportar tantas empresas de robots humanoides valoradas en miles de millones de dólares esperando en fila para su IPO. Por ahora, no las toco.

Asimetría de información que vale la pena observar

Una cosa me sorprendió: casi todos los fundadores que conocí están priorizando el mercado global sobre el mercado chino. Usan Claude Code, ven los podcasts de Dwarkesh, y conocen muy bien el ecosistema emprendedor de San Francisco — a menudo mejor que los inversores occidentales que no han estado siguiendo de cerca.

La hostilidad de Occidente hacia China es notablemente mayor que la de China hacia Occidente. Los fundadores chinos no ven contradicción en combinar la capacidad de ejecución de ingeniería y la profundidad de hardware de China con la mentalidad de comercialización y producto de Occidente. Cuando esta combinación se da en un equipo fundador adecuado, pueden nacer empresas verdaderamente extraordinarias.

Encontrar a estos fundadores — aquellos que no encajan en el "modelo de currículum estándar" optimizado por el sistema local de VC — es lo que estamos haciendo ahora.

Agradecimientos especiales a @woutergort por abrir su excelente red de contactos en China, a @PonderingDurian por organizar este viaje, y a Claude por editar pacientemente mis divagaciones en el avión.