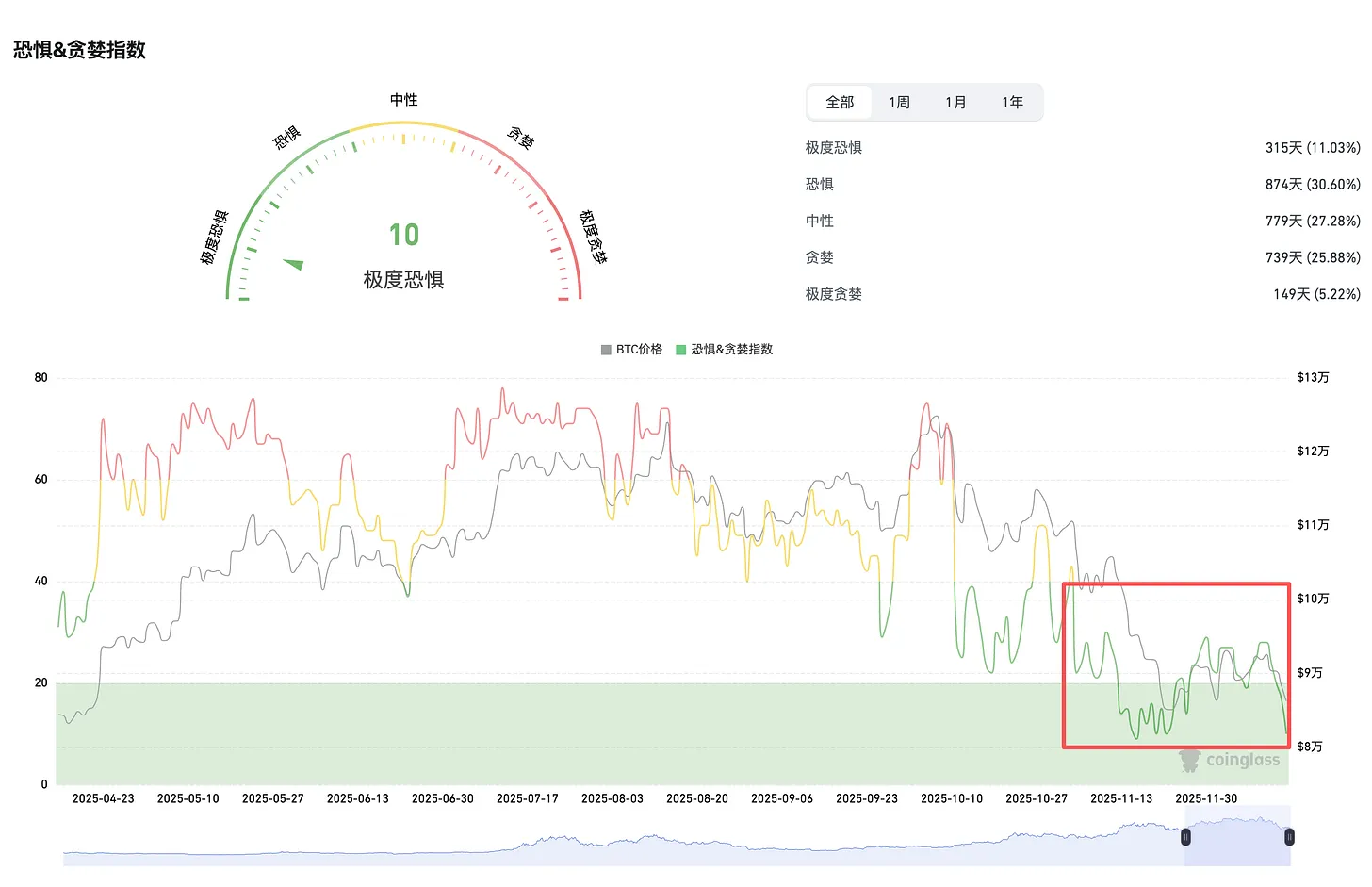

En cuanto a las opiniones del mercado, básicamente hay un sentimiento generalizado de pesimismo. En los grupos de trading puramente técnico ya se habla de caídas por debajo de los 50,000. Los analistas también son muy pesimistas;普遍认为 ya es muy difícil que surjan buenas innovaciones, y además, la atención y el capital están siendo absorbidos gravemente por el mundo de la IA.

La estrategia de la que hablé la semana pasada era abandonar la mayoría de las altcoins y pasarse a activos principales,基本集中在 BTC y ETH, dejando solo una parte de los proyectos de altcoins que tienen negocios con flujo de caja, como AAVE, LINK, etc. Las cadenas de bloques y L2基本都 se han convertido en ETH.

Comparado con el ciclo anterior, creo que me he vuelto muy conservador. Tras el mercado bajista de LUNA, compré grandes cantidades de altcoins para comprar en la caída. Aunque al final el balance general fue rentable, incluso fui testigo del resurgimiento de proyectos como AAVE, también experimenté demasiadas historias que terminaron en cero.

La situación en este ciclo es un poco diferente. Creo que hay muy pocas altcoins que hayan sido injustamente castigadas, la capacidad de cálculo y evaluación del mercado ha mejorado mucho, y "encontrar gangas" no es tan fácil.

Especialmente en este ciclo hay una gran cantidad de proyectos sin negocios reales, y también proyectos renacidos para cumplir con las tareas de financiación anteriores; estos proyectos son muy peligrosos.

Por supuesto, si realmente surge una buena oportunidad, la tomaré, pero ahora基本看不到.

Gracias por leer CM's DeFi! Suscríbete gratis para recibir nuevas publicaciones y apoyar mi trabajo.

Suscribirse

2. Controversia de poder de gobernanza entre Aave DAO y Aave Labs

Recientemente ha habido mucha discusión, escribí un artículo, recomiendo su lectura. Detrás de esto también está el dilema de gobernanza que enfrenta toda la industria.

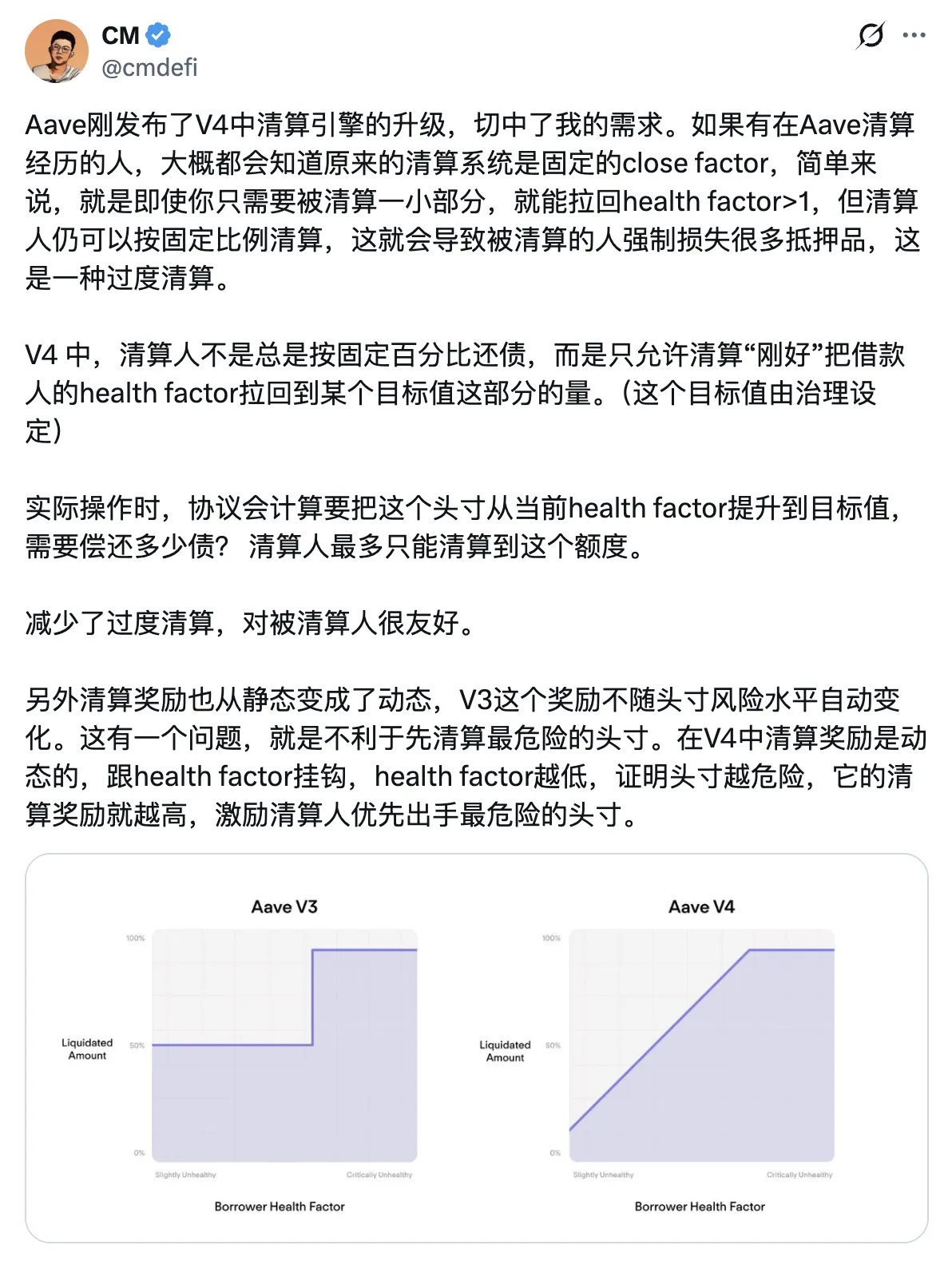

3. Aave V4 actualizó su mecanismo de liquidación, reduciendo las liquidaciones excesivas.

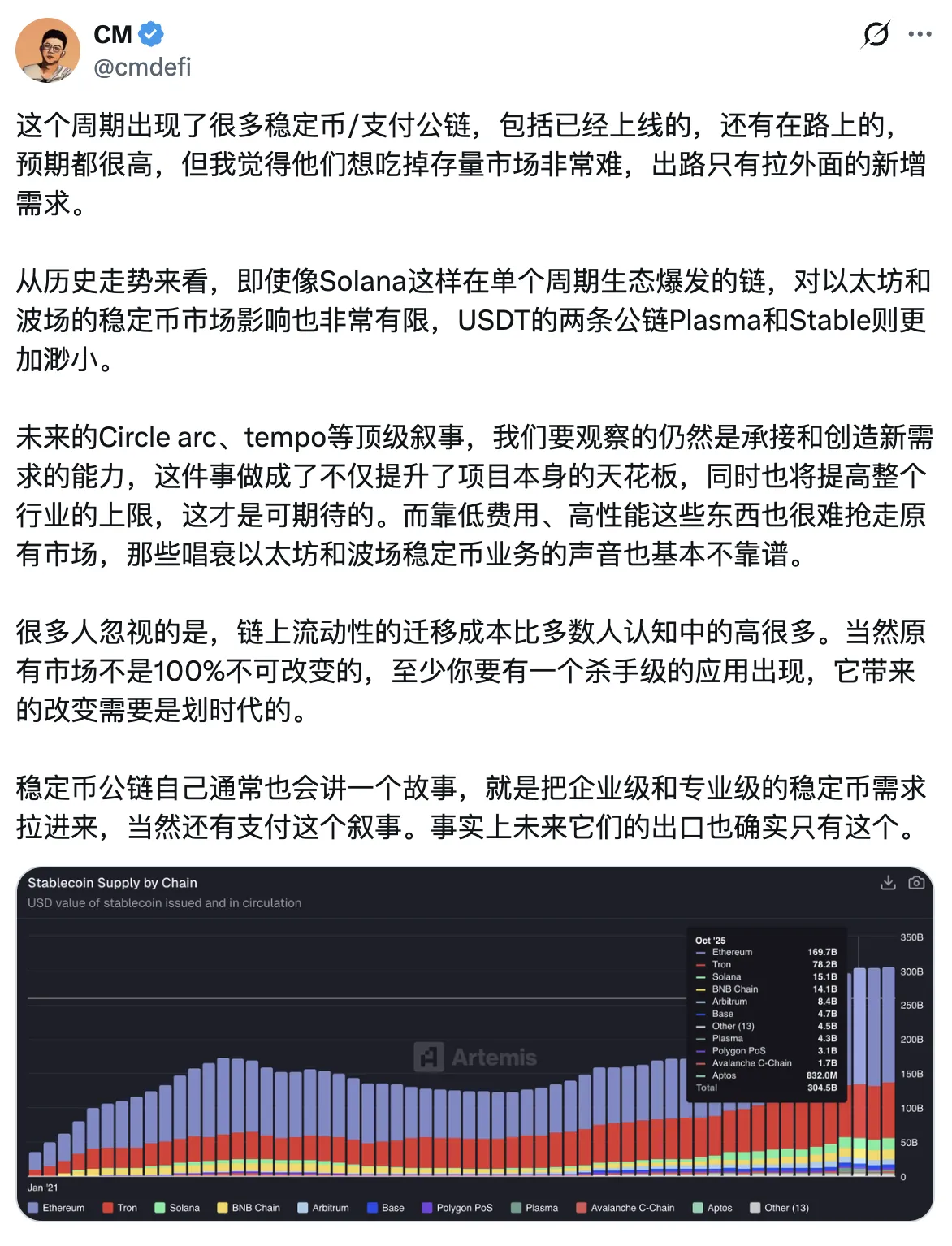

4. Sobre las cadenas de bloques de stablecoins que han sido muy populares este ciclo

Este sector está un poco尴尬 en este momento, la interpretación del mercado también tiene problemas. Cuando Plasma se lanzó recientemente, mucha gente pensó que le quitaría el negocio a otras cadenas de bloques, que se llevaría la cuota de USDT, pero en realidad el impacto en Ethereum y Tron ha sido muy pequeño. Incluso投放了大量的 recompensas en tokens, no han logrado una cuota de mercado muy grande.

Y la narrativa real de este sector es abrir el mercado de stablecoins fuera del ecosistema,毕竟在本周期 la ley de cumplimiento de stablecoins fue aprobada, emprender en stablecoins es un sector que ocupa un momento y una ventaja oportunos,但目前并没有看到 ninguna que pueda lograr esto, por supuesto la dificultad también es grande. Creo que后续 esta será la prueba clave para una L1 de stablecoins, en lugar de enrollarse不停 en el mercado de stablecoins existente.

5. El sector de tokenización de acciones y RWA

La DTCC aprobó los planes de tokenización de activos por parte de la SEC, esta noticia再次引发了 la atención del mercado hacia este sector. En cuanto a la tendencia, la SEC tiene una actitud muy abierta y de apoyo para impulsar esto,而且有文件、有细则、有标准.

DTCC (Depository Trust & Clearing Corporation, Corporación de Depósito y Compensación) es un proveedor líder de infraestructura de mercados financieros globales, procesando más del 90% de las transacciones de acciones, bonos y treasuries estadounidenses a nivel global.

Primero, algunos de los estándares definidos en la carta de no objeción de la SEC para las "blockchain que cumplen los requisitos": (extracto)

-

Fiabilidad y resiliencia: La red blockchain debe demostrar alta fiabilidad y resiliencia, incluyendo evaluaciones basadas en disponibilidad, rendimiento y registros de interrupciones históricas, para prevenir interrupciones operativas.

-

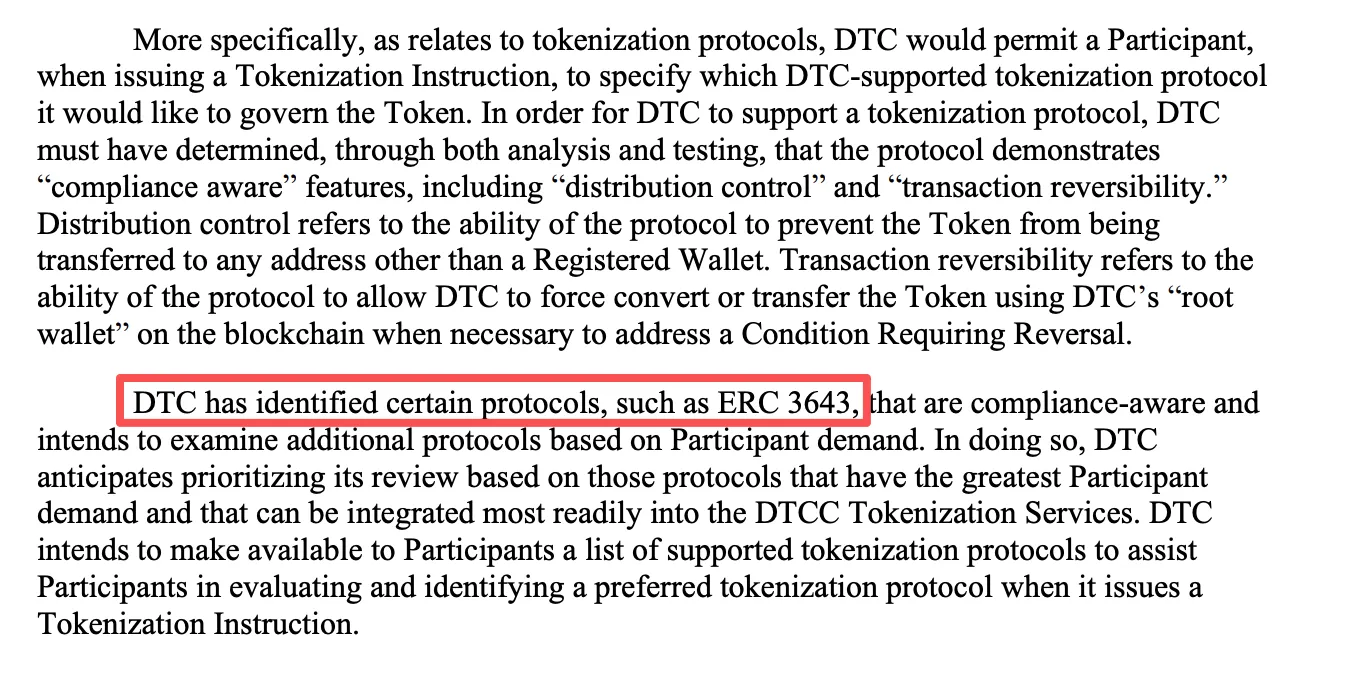

Soporte de funciones de cumplimiento: Solo los participantes de DTCC pueden registrar billeteras, y son totalmente responsables de la actividad de las billeteras. La red debe admitir funciones de conciencia del cumplimiento,包括控制 de distribución (evitar transferencias a billeteras no registradas) y reversibilidad de transacciones (permitir que DTCC, a través de una billetera raíz, fuerce la conversión o transferencia para manejar "condiciones de reversión" como entradas erróneas, tokens perdidos o行为 maliciosos).

-

Observabilidad: Incluso al usar funciones de privacidad (como pruebas de conocimiento cero), la red debe permitir que DTCC observe todas las transferencias de tokens直接或通过支持技术.

-

Detección de billeteras: DTCC necesita detectar por sí mismo las billeteras registradas para confirmar el cumplimiento con los requisitos de la Oficina de Control de Activos Extranjeros (OFAC).

El enlace al archivo源文件 lo pego aquí →点击阅读

Aquí creo que si tuviera que elegir entre las cadenas de bloques existentes,仍然认为 Ethereum/L2 es el más adecuado, especialmente porque el texto original de la SEC mencionó explícitamente ERC-3643, citado en la carta de la SEC como un ejemplo de protocolo de conciencia de cumplimiento, que admite控制 de distribución y reversibilidad de transacciones. Además, DTCC ya había utilizado Ethereum anteriormente para proyectos piloto (Project Whitney 2020).

Además, está el impacto en algunos proyectos RWA existentes. Muchas interpretaciones del mercado son negativas, pero aquí hay un error de理解, mi interpretación personal sigue siendo más bien positiva.

En primer lugar, este asunto está dirigido a clientes institucionales (principalmente para participantes de DTC y sus clientes, estos participantes通常是金融机构, como bancos, brókeres y gestores de activos), no tiene una relación directa con los minoristas, por lo que no es una relación de conflicto con los productos existentes de tokenización de acciones como Ondo (en este punto la interpretación del mercado es errónea). Para los clientes institucionales, la mejora es una liquidación más rápida y una mayor eficiencia, abriendo la posibilidad de operar 24/7, y pudiendo lograr一些自动化管理 through smart contracts (reduciendo la intervención manual).

Desde la perspectiva del minorista, una liquidación institucional más rápida y con menores costos podría llevar a que los brókeres (como Robinhood o Fidelity) reduzcan las comisiones o tarifas, trasladándolas a los minoristas. Cuando los minoristas operan a través de productos institucionales (como ETF o fondos mutuos), pueden experimentar una ejecución de órdenes más rápida y una mejor发现 de precios. De la misma manera, al usar productos como los de Ondo,理论上 también podrían beneficiarse, porque su底层 también depende de la eficiencia de ejecución de las instituciones fuera de la cadena.

Así que esta relación es微妙. La SEC comienza a apoyar la tokenización de acciones en actitud, y también ha comenzado a avanzar técnicamente, pero para negocios en "área gris" en la cadena como los de Ondo, no ha aclarado cómo los regulará, al mismo tiempo que aún pueden beneficiarse bajo las políticas actuales.估计短期内还是放养的状态, cuando la escala crezca, puede que sea diferente,到时候再看. En este momento, mi interpretación es que es favorable.

(Este mes, la Comisión de Bolsa y Valores de EE. UU. (SEC)正式结束了对 la investigación de dos años sobre Ondo Finance y confirmó que no presentará cargos en su contra).

6. Los tokens de acciones de Ondo pueden支持 transacciones individuales de 100,000 dólares en la cadena

En la cadena realmente no hay un grupo de liquidez tan grande. ¿Cómo se logra esto?

Utiliza una forma muy inteligente:自己 crea (mint) una stablecoin, USDon, y luego, cuando hay demanda de compra,直接 crea (mint) el token de acción, usando su propio USDon como puente, así no necesita liquidez externa, porque tanto el token de acción como el USDon los controla él mismo,理论上 puede tener liquidez infinita. Por el contrario, cuando alguien vende, primero destruye (burn) el token de acción, luego lo convierte en USDon según el precio del Oracle, y luego lo cambia por el activo en cadena que el usuario desee.

En cuanto a USDon, en cuanto a su composición, su garantía son dólares y bonos del Tesoro等高流动性 activos, colocados en una cuenta de bróker regulada. En la cadena, se coloca junto con USDC en un contrato Swapper. Cuando ocurre una transacción, se utiliza USDon como activo intermediario.

Por ejemplo, comprar NVDAon, el usuario ingresa USDC → el swapper convierte a USDon → utiliza USDon para crear (mint) NVDAon, todo en una sola transacción.

El swapper es un grupo de contratos inteligentes que mantiene la liquidez de USDon y USDC. Si la liquidez es suficiente, la conversión se puede完成 instantáneamente 1:1. Si el monto es muy grande, superando el umbral de liquidez, entonces hay que esperar, o realizar transacciones por lotes. La liquidez de este contrato la mantiene el propio Ondo.

理论上 Ondo podría ampliar el tamaño de transacción único支持 inyectando más USDon (o el USDC correspondiente) al Swapper. En realidad, el único problema posterior es que, si la demanda aumenta, las operaciones de alta frecuencia podrían exponer el cuello de botella del Swapper, lo que pondría a prueba el rendimiento en cadena, así como la capacidad de Ondo para reequilibrar y gestionar el Swapper.

Para Ondo, aunque actualmente su方案 de implementación parece óptimo y tiene la mejor liquidez, no tiene mucha relación con el token ONDO. Al mismo tiempo, no está muy claro si el volumen de este proyecto puede crecer o si tendrá problemas regulatorios. Actualmente todavía se encuentra en una "zona gris". Pero si quieres apostar por la narrativa de la tokenización de acciones, entonces Ondo应该是绕不开的.

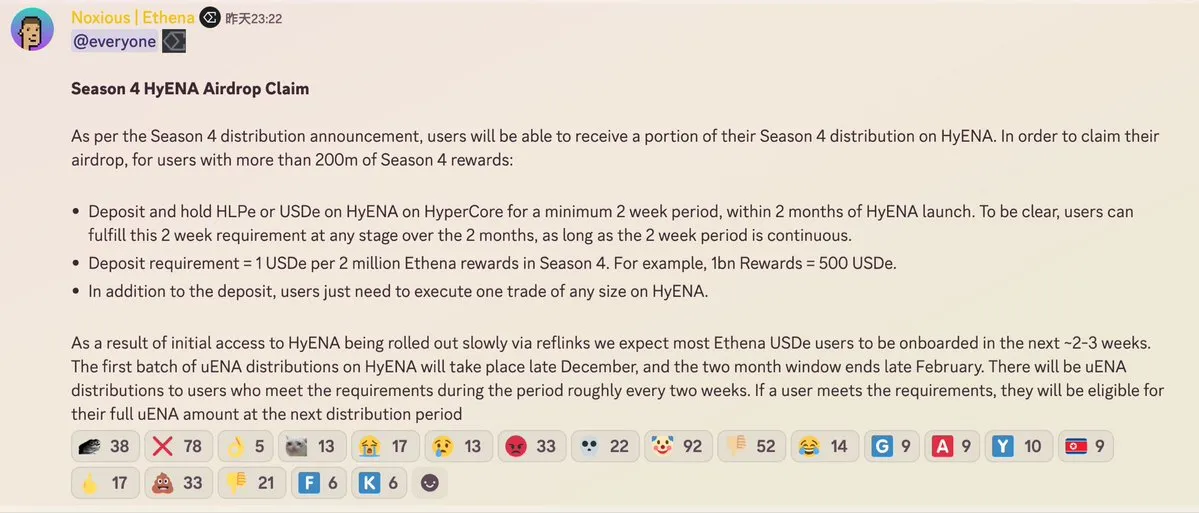

7. Ethena actualizó el airdrop de la Temporada 4, añadiendo la parte relacionada con HyENA

-

Para usuarios con recompensas superiores a 200 millones,需要在 HyENA上存款并持有 HLPe o USDe durante al menos 2 semanas, y必须是连续的. El monto del depósito要求是 por cada 2 millones de recompensa对应 1 USDe, según el底线 de 200 millones de recompensa, eso serían 100 USDe.

-

Además del depósito,需要用户 en HyENA上做一笔任意大小的交易. Las recompensas se distribuyen en uENA (la versión de ENA en Hyper), el primer lote comienza a finales de diciembre, hay un período de ventana de dos meses,持续到 febrero,也就是在这2个月期间,自己选任何一个连续2周的时间存款.

等于在强行给 HyENA导流. Ethena非常重视 el negocio de Perps (毕竟非常赚钱)

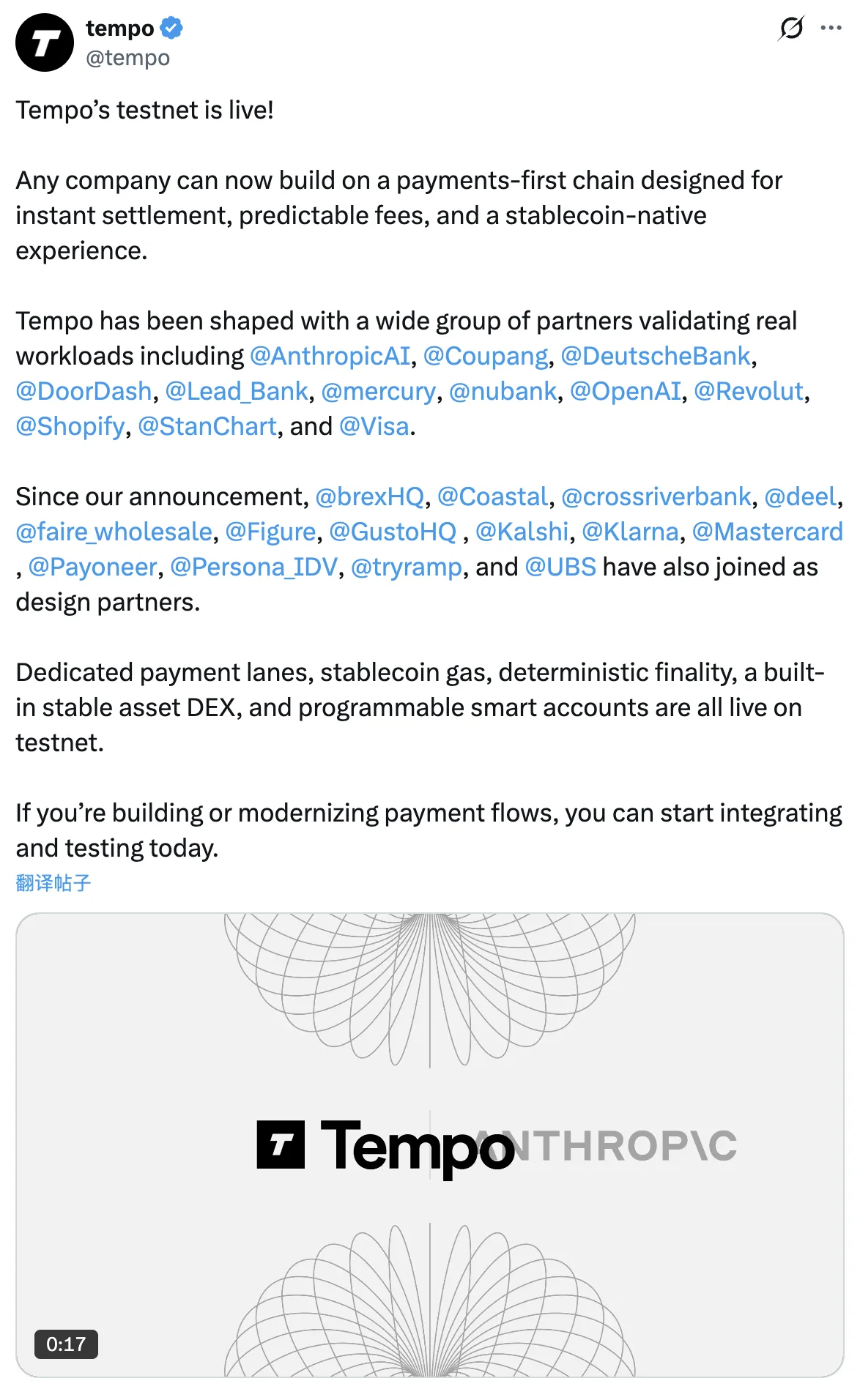

8. Tempo lanza testnet

Incubado y desarrollado conjuntamente por Stripe y Paradigm, socios Anthropic AI, Coupang, Deutsche Bank, DoorDash, Lead Bank, Mercury, NuBank, OpenAI, Revolut, Shopify, Standard Chartered, Visa.

El objetivo de Tempo es resolver los puntos débiles de las blockchains existentes en el ámbito de pagos, como altas tarifas, retrasos e incertidumbre, para que las stablecoins se conviertan en una herramienta de pago主流.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de Telegram de Bitpush:https://t.me/BitPushCommunity

Suscripción de Telegram de Bitpush: https://t.me/bitpush