Autor: @BlazingKevin_, Investigador en Movemaker

1 Resumen de la investigación

Figure Technology Solutions (en adelante, "Figure") está a la vanguardia de la transformación de la industria de servicios financieros, dedicada a remodelar los préstamos tradicionales y los mercados de capitales mediante la tecnología blockchain. Como una empresa de tecnología financiera integrada verticalmente, Figure no solo es el mayor originador no bancario de líneas de crédito con garantía hipotecaria (HELOC) en Estados Unidos, sino también un proveedor clave de infraestructura en el campo de la tokenización de activos del mundo real (RWA). Hasta diciembre de 2025, Figure ha completado con éxito su OPI, con una capitalización de mercado estable en el rango de 75.000 a 90.000 millones de dólares.

El argumento central de este informe es que Figure representa la tercera etapa del desarrollo de la tecnología financiera: desde la "digitalización" (como Rocket Mortgage) hasta la "plataformización" (como SoFi), y ahora la "cadena de bloques". Figure utiliza su cadena pública Provenance Blockchain, desarrollada sobre Cosmos SDK, para resolver con éxito el más espinoso problema de la "eficiencia de back-office" en las finanzas tradicionales. Al acuñar, registrar y negociar activos (como hipotecas, registros de propiedad) directamente en la cadena, Figure puede reducir el coste de originación y titulización de préstamos en más de 100 puntos básicos y acortar el tiempo de procesamiento de los tradicionales 30-45 días a menos de 5 días.

2025 fue un año crucial para Figure. La empresa no solo logró beneficios según GAAP, con un beneficio neto cercano a los 90 millones de dólares en el Q3, sino que también completó la fusión estratégica con Figure Markets, reintegrando su negocio de préstamos con la plataforma de negociación de activos digitales. Esta medida construyó un ecosistema de ciclo cerrado: los consumidores pueden hipotecar propiedades para obtener fondos, los fondos se distribuyen en forma de stablecoin con intereses ($YLDS) y pueden invertirse directamente en la bolsa Figure Markets o ser reapalancados en el protocolo Democratized Prime. Esta conexión entre el "lado del activo" y el "lado de la financiación" muestra la visión final de la pista RWA.

Este informe analizará los resultados financieros del Q3 de Figure y, a partir de las últimas actualizaciones de sus fuentes de ingresos y modelo de negocio, evaluará si su estrategia "nativa de blockchain" constituye una verdadera ventaja competitiva y su valor de inversión a largo plazo en la cada vez más concurrida pista RWA.

2 Segmentos de negocio y líneas de productos

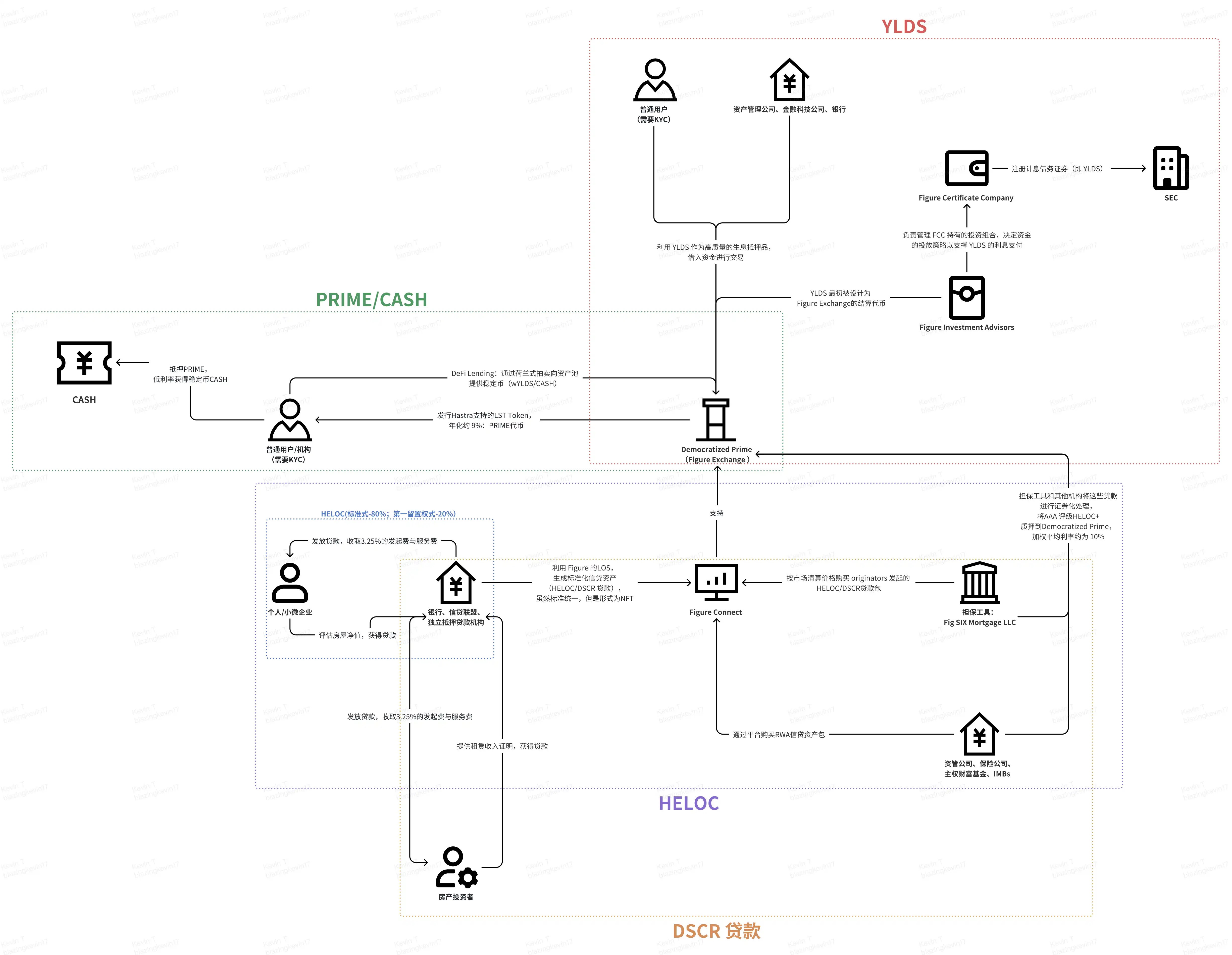

Tras completar la fusión con Figure Markets en julio de 2025, la estructura empresarial de Figure se ha vuelto más estrecha e integrada verticalmente. La ventaja competitiva central de Figure reside en digitalizar todo el ciclo de vida del activo (originación, registro, negociación, financiación, liquidación) a través de la cadena de bloques Provenance. **Sobre esta base, hemos organizado los cuatro modelos de negocio centrales de Figure: Originación y distribución de activos RWA, Garantía de capital y titulización, Financiación DeFi y préstamos, Stablecoin con intereses y liquidación de pagos.** Como se muestra en la siguiente figura, hemos conectado estos cuatro negocios para intentar aclarar el modelo empresarial completo de Figure.

2.1 Originación y distribución de activos RWA

2.1.1 HELOC

Esta es la "base fundamental" de Figure, destinada a resolver los puntos débiles del mercado crediticio tradicional: operaciones manuales, dependencia del papel y costes elevados (promedio de la industria: 11.230 dólares). Centrándonos en el HELOC, es importante señalar que en el Q3 el volumen de transacciones de préstamos DSCR aumentó significativamente. Primero, el HELOC es el producto estrella de Figure.

Mecanismo del producto y experiencia del usuario: Los bancos tradicionales suelen tardar entre 30 y 45 días en procesar un HELOC, involucrando una engorrosa evaluación presencial y notarización. Figure utiliza modelos de valoración automática (AVM) y registros inalterables en la cadena para lograr una experiencia extrema de "aprobación en 5 minutos, desembolso en 5 días". Esta ventaja de velocidad aborda directamente el punto débil del mercado, especialmente en un entorno de altos tipos de interés, donde los propietarios tienden a obtener liquidez a través de HELOC en lugar de vender la vivienda, evitando así perder su hipoteca previa a tipos bajos.

Posición en el mercado: Desde su fundación, Figure ha originado más de 19.000 millones de dólares en préstamos, convirtiéndose en el mayor originador no bancario de HELOC en Estados Unidos. Su cuota de mercado entre las entidades no bancarias es absolutamente dominante.

HELOC+ es el grupo de préstamos de mayor calidad premium dentro del protocolo. Su garantía subyacente son paquetes de activos HELOC originados por Figure y sus socios, y tokenizados en la cadena Provenance, cuya calidad crediticia es similar a la de los activos con calificación AAA de S&P.

Desde otra perspectiva, en torno al negocio HELOC, desde la originación del préstamo hasta la titulización final del activo RWA, las partes interesadas involucradas y sus objetivos son los siguientes:

-

Prestatario (individuo/pequeña empresa):

◦ Solicita un crédito con garantía hipotecaria (HELOC) o un préstamo para pequeñas empresas (SMB) a través del proceso 100% digital de Figure.

◦ Autoriza al sistema a verificar automáticamente los ingresos, activos (valoración automática AVM) y puntuación crediticia, logrando "aprobación en 5 minutos, desembolso en 5 días".

-

Socios originadores (bancos, uniones de crédito, originadores hipotecarios independientes):

◦ Utilizan el sistema de originación de préstamos white-label (LOS) de Figure para producir activos crediticios estandarizados según criterios uniformes de suscripción.

◦ Pagan a Figure una tarifa de procesamiento técnico basada en el volumen de transacciones.

◦ Colocan los paquetes de activos crediticios producidos en el mercado Figure Connect para su subasta o los venden según compromisos a plazo futuro, logrando una rápida rotación de capital sin necesidad de ocupar el balance a largo plazo.

-

Plataforma Figure Connect (intermediario):

◦ Convierte los activos crediticios en tokens "gemelos digitales" en la cadena Provenance, garantizando la singularidad e inalterabilidad de la propiedad, composición e historial de rendimiento.

◦ Intermedia entre los bancos originadores y los compradores del mercado de capitales (instituciones), proporcionando servicios de liquidación atómica en tiempo real en cadena.

-

Comprador institucional (gestoras de activos, compañías de seguros, fondos soberanos):

◦ Adquiere a través de la plataforma paquetes de activos crediticios homogéneos con potencial de calificación AAA, obteniendo exposición crediticia transparente y rica en datos.

◦ Disfruta de una velocidad de liquidación mucho más rápida que los mercados secundarios tradicionales (de meses a días/segundos).

2.1.2 HELOC de primer gravamen

En el modelo de negocio de Figure, el negocio de refinanciación con retiro de efectivo se está remodelando a través de su producto innovador "HELOC de primer gravamen". Este negocio está creciendo extremadamente rápido, con un volumen de transacciones en el primer semestre de 2025 casi triplicándose interanual. A continuación, se explica la diferencia central entre la refinanciación con retiro de efectivo y el negocio HELOC.

En las finanzas tradicionales y el modelo crediticio nativo de blockchain de Figure, aunque ambos son medios para que los propietarios extraigan el valor neto de la vivienda, existen diferencias significativas en la naturaleza del préstamo, la prioridad del gravamen y el rendimiento en el mercado de capitales.

1. Naturaleza del préstamo y estructura crediticia: Inicio y renovación

- HELOC: En el marco legal y regulatorio (como la Ley de Veracidad en los Préstamos, TILA), el HELOC se define como "crédito revolving". Su característica central es que el propietario puede retirar y reembolsar fondos repetidamente durante el período de extracción establecido (normalmente de 2 a 5 años). El producto HELOC de Figure permite a los prestatarios realizar múltiples retiros según sea necesario sin generar costes de cierre o desembolso adicionales.

- Refinanciación con retiro de efectivo: Esto normalmente se clasifica como "crédito cerrado". El propietario solicita un nuevo préstamo por un monto mayor que la hipoteca existente, paga el préstamo antiguo y recibe de una vez la diferencia en efectivo restante. No es una línea revolving, sino una reestructuración de deuda única.

2. Diferencia en la prioridad del gravamen

-

HELOC: Normalmente existe como un "segundo gravamen". Esto significa que es una deuda adicional sobre la primera hipoteca existente del propietario. En caso de liquidación, su orden de prioridad de pago está después de la primera hipoteca, por lo que su ponderación de riesgo suele ser más alta.

- Negocio de refinanciación: Involucra necesariamente un "primer gravamen". Dado que reemplaza el préstamo antiguo con uno nuevo, el nuevo prestamista obtiene el gravamen principal sobre la propiedad. Uno de los productos de más rápido crecimiento de Figure en los últimos años es el "HELOC de primer gravamen", que está diseñado esencialmente como un sustituto de la refinanciación tradicional con retiro de efectivo.

3. Diferencias de eficiencia y coste en el modelo de Figure

Según los datos comerciales de Figure, su uso de la tecnología blockchain ha logrado reducciones de coste disruptivas en ambos tipos de negocio:

- Comparación de costes: El coste de Figure para procesar préstamos de primer gravamen (sustituto de refinanciación) es de solo 1.000 dólares, mientras que el coste medio de la industria es de 12.000 dólares. Para el HELOC tradicional, el coste medio de producción de Figure es de solo 730 dólares, muy por debajo del coste medio de la industria hipotecaria de 11.230 dólares.

- Tiempo de desembolso: Tanto para la refinanciación como para el HELOC, a través del sistema automatizado de originación de préstamos (LOS) de Figure, los propietarios suelen obtener la aprobación en 5 minutos, con un tiempo medio de desembolso de 10 días, mientras que el tiempo medio de la industria tradicional es de unos 42 días.

4. Lógica del mercado de capitales y titulización

- Titulización de HELOC: Figure ha emitido con éxito múltiples valores respaldados por activos (ABS) garantizados por HELOC, cuyos tramos senior han obtenido repetidamente calificación AAA de Standard & Poor's y Moody's. Dado que los HELOC suelen ser segundos gravámenes, las agencias calificadoras suelen asumir que su tasa de pérdida por impago es mayor que la de los activos de primer gravamen.

- Rendimiento de la refinanciación (primer gravamen): Dado que el negocio de refinanciación mantiene el primer gravamen, sus activos son más atractivos en el mercado de capitales, y su valoración de riesgo suele ser más favorable. El volumen de negocio de primer gravamen de Figure se triplicó con creces en el tercer trimestre de 2025.

¿Por qué cada vez más propietarios estadounidenses eligen el HELOC de primer gravamen y qué beneficios obtienen?

◦ Ahorro de costes extremo: El coste de producción del primer gravamen de Figure es de aproximadamente 1.000 dólares, mientras que el coste medio de la industria es de 12.000 dólares, ahorrando a los usuarios costes de cierre disruptivos.

◦ Eficiencia de tiempo: La aprobación toma solo 5 minutos, y el tiempo medio de desembolso se reduce de los 42 días de media de la industria a 10 días.

◦ Flexibilidad: Obtienen un tipo de interés más bajo que un préstamo personal y suelen tener flexibilidad para extraer valor neto nuevamente en el futuro.

Según los datos publicados en los resultados del Q3:

En el tercer trimestre de 2025, el volumen total de transacciones en el mercado de crédito al consumo de Figure alcanzó los 2.500 millones de dólares, un aumento del 70% interanual.

Rendimiento del HELOC de primer gravamen:

◦ Q3 2025: El volumen de transacciones de HELOC de primer gravamen representó el 17% del volumen total de crédito al consumo. Según este cálculo, el volumen de transacciones del trimestre fue de aproximadamente 425 millones de dólares. Su participación aumentó 650 puntos básicos respecto al 10,5% del mismo trimestre de 2024.

◦ Rendimiento del primer semestre de 2025: Su volumen de transacciones representó el 15% del volumen total originado. El volumen de transacciones correspondiente fue de aproximadamente 480 millones de dólares.

◦ Tasa de crecimiento: Este negocio mostró un crecimiento exponencial, con el volumen de transacciones en el Q3 de 2025 casi triplicándose interanual.

HELOC estándar/revolving (normalmente segundo gravamen):

◦ Dado que el HELOC representa el 99% del total, la gran mayoría, aparte del primer gravamen, pertenece a esta categoría.

◦ Aunque el primer gravamen crece rápidamente, el balance de Figure muestra que, al 30 de septiembre de 2025, el 80% de sus activos HELOC en cartera aún estaban en una posición no prioritaria (es decir, existían como segundo o tercer gravamen).

2.1.3 Préstamos DSCR

Diseñado para inversores inmobiliarios. Este producto no considera los ingresos personales del prestatario, sino que se aprueba en función del ratio de cobertura de deuda del inmueble (DSCR).

El préstamo DSCR es una de las vías centrales para que Figure expanda su exitoso modelo sedimentado en el ámbito HELOC hacia categorías de activos crediticios al consumo más amplias.

En el Q3 de 2025, las nuevas categorías de productos, incluidos los préstamos DSCR, contribuyeron con un volumen de transacciones superior a 80 millones de dólares, mostrando un fuerte impulso de crecimiento.

Su estructura de participantes, patrones de comportamiento y lógica de distribución de beneficios son altamente consistentes con el HELOC, pero se centran más en el flujo de caja de las propiedades de inversión en cuanto a los activos subyacentes. En términos de perfil de partes interesadas, aparte del prestatario, es básicamente el mismo que el del HELOC.

| Dimensión del indicador | Datos centrales / Indicador | Significado de mercado |

|---|---|---|

| Impulso de crecimiento | Q2 (0.02%) → Q3 (>80 millones USD) | Crecimiento explosivo: Aunque en el Q2 la proporción era muy baja, en el Q3, con el impulso de nuevos productos como DSCR y préstamos con garantía crypto, el volumen de transacciones aumentó rápidamente. |

| Indicador por préstamo | Saldo medio: 174.000 USD Límite del préstamo: 1.000.000 USD |

Cobertura precisa: Este importe se ajusta con precisión al intervalo de financiación principal para inversores en viviendas unifamiliares en alquiler (SFR). |

| Potencial de mercado (TAM) | > 20.000 millones USD / año (volumen de titulización) | Sustitución de existentes: DSCR es el núcleo del mercado estadounidense de hipotecas no calificadas (Non-QM), y Figure pretende resolver sus males profundos de "baja transparencia, ciclos largos" mediante la tecnología blockchain. |

| Soporte del sistema (LOS) | > 16.000 millones USD | Expansión horizontal: Utiliza el sistema automatizado (LOS) ya probado en el ámbito HELOC y que ha producido acumulativamente 16.000 millones en préstamos, para lograr un rápido aumento de volumen en los productos DSCR. |

| Ventaja competitiva central | 75% cuota de mercado de crédito privado RWA | Poder de fijación de precios de la industria: Con una abrumadora cuota de mercado, Figure está estableciendo la "liquidación atómica en tiempo real" como el estándar de la industria en el segmento de mercado DSCR. |

Los prestatarios de préstamos DSCR se dirigen principalmente a la financiación de propiedades en alquiler. El prestatario envía la solicitud a través del portal de Figure o de sus socios. La particularidad del préstamo DSCR es que, además de la evaluación crediticia habitual, el prestatario debe proporcionar prueba de ingresos por alquiler (normalmente el contrato de arrendamiento) para calcular el ratio de cobertura de deuda.

La lógica central del préstamo DSCR reside en "reemplazar la confianza por hechos (datos)". Similar al HELOC, convierte los créditos inmobiliarios extremadamente ilíquidos en tokens estandarizados y homogéneos en cadena, logrando una "optimización de Pareto" entre el lado del activo y el lado de la financiación: el prestatario obtiene el dinero, las instituciones reducen los costes de fricción, y los usuarios comunes de DeFi, originalmente en la periferia financiera, se convierten en corresponsales de estos activos RWA de alta calidad.

2.2 Garantía de capital y titulización

Para mejorar la liquidez del mercado y actuar como "comprador de último recurso", Figure estableció asociaciones estratégicas con instituciones de inversión líderes.

-

Sixth Street (socio conjunto estratégico):

◦ Proporciona 200 millones de dólares en capital social recuperable a la entidad conjunta Fig SIX Mortgage LLC.

-

Fig SIX Mortgage LLC (vehículo garante):

La entidad conjunta Fig SIX Mortgage LLC, establecida conjuntamente, se define en el ecosistema de Figure como un clave "vehículo garante" (Guarantor Vehicle), y ha obtenido un compromiso de capital social recuperable de 200 millones de dólares de Sixth Street.

A nivel operativo, Fig SIX actúa como un "comprador residente" clave en el mercado de negociación electrónica Figure Connect. Este mecanismo resuelve los problemas de distribución de activos para los socios originadores como bancos, uniones de crédito y originadores hipotecarios independientes, asegurando que los activos nativos de blockchain que producen puedan obtener una ejecución de operación determinada y una valoración de mercado más competitiva. Este mecanismo de oferta "siempre presente" transforma esencialmente las transacciones de crédito privado, originalmente fragmentadas y opacas, en un mercado estandarizado con una funcionalidad eficiente de descubrimiento de precios.

En el diseño estructural de productos titulizados, la función de cobertura de riesgo de Fig SIX es más significativa. Al originar transacciones de titulización, el vehículo retiene activamente y mantiene la "participación residual" o "parte de primera pérdida" del paquete de activos. Esta disposición hace que Fig SIX sea el "absorbente principal" del riesgo crediticio, asumiendo las pérdidas primero en caso de impago de los préstamos HELOC subyacentes, protegiendo así los intereses de los acreedores superiores.

2.3 Financiación DeFi y préstamos

Este modelo democratiza el flujo de fondos al eliminar los intermediarios tradicionales de financiación de prime broker y almacén.

-

Titulares de activos:

Suelen ser bancos o instituciones crediticias que depositan los activos crediticios tokenizados (como paquetes de activos HELOC) generados por el sistema LOS, o activos cripto, en un contrato inteligente como garantía. Este modelo permite a las instituciones obtener liquidez en tiempo real utilizando sus activos RWA en cartera, y su coste de financiación suele ser menor que las líneas de almacén proporcionadas por los bancos tradicionales.

El protocolo utiliza subastas holandesas por horas para determinar el tipo de interés de liquidación. El prestatario establece el tipo máximo aceptable, y los prestamistas pujan por su rendimiento objetivo,最终所有资金均按统一的市场清算利率计息。Este mecanismo garantiza la inmediatez y equidad del descubrimiento de precios, permitiendo que el mercado se ajuste dinámicamente dentro de un amplio intervalo de tipos de interés del 1% al 30%.

-

Proveedores de liquidez:

Figure ha logrado con éxito una "fragmentación" del mercado de crédito privado, anteriormente limitado a las principales instituciones financieras.

Los usuarios comunes de DeFi pueden participar en la financiación de activos crediticios globales a través de este protocolo con solo 100 dólares, algo impensable en el sistema financiero tradicional.

Hasta mediados de 2025, los prestamistas obtuvieron through el protocolo un rendimiento anualizado cercano al 9%, significativamente mayor que mantener el stablecoin YLDS o los rendimientos en fondos tradicionales del mercado monetario. Este atractivo impulsó a Figure a expandir aún más este modelo a ecosistemas de Layer 1 como Solana y Sui, amplificando aún más el apalancamiento de rendimiento de RWA through la introducción de PRIME, un token de staking líquido.

-

Protocolo Democratized Prime:

Para garantizar la seguridad de los fondos de los prestamistas, Democratized Prime establece un sólido sistema de gestión de riesgos basado en código.

- Atribución de derechos sobre activos: Utiliza la tecnología DART para lograr una perfecta perfección del derecho de retención, garantizando que el prestamista tenga un derecho de recurso legal y técnico indiscutible sobre el activo RWA subyacente.

- Lógica de liquidación: El protocolo monitoriza el LTV en tiempo real. Cuando el LTV activa el umbral del 90%, el contrato inteligente inicia automáticamente el proceso de liquidación en cadena, subastando los activos crediticios a través de BWIC semanales para su realización, utilizando los fondos obtenidos para reembolsar prioritariamente el principal del prestamista. Además, si la liquidez del mercado es insuficiente para hacer frente a los reembolsos, el tipo de interés salta automáticamente al 30% para forzar el desapalancamiento de los prestatarios o atraer nuevo capital.

2.4 Stablecoin con intereses y liquidación de pagos

Figure utiliza su identidad regulatoria registrada ante la SEC para introducir los rendimientos del mercado monetario tradicional en el sistema de pagos en cadena.

-

Figure Certificate Company (FCC) (emisor):

A diferencia de la mayoría de los stablecoins del mercado basados en entidades offshore, la ventaja central de $YLDS reside en la transparencia de su estatus legal.

Papel de la FCC: La FCC está registrada como una compañía de inversión según la Ley de Sociedades de Inversión de 1940 de EE.UU., y emite específicamente certificados de valor nominal, siendo $YLDS la representación digital de estos certificados.

Garantía de activos subyacentes: $YLDS está garantizado al 100% por una cartera de activos de alta calidad y bajo riesgo (principalmente bonos del Tesoro estadounidense y valores similares a los mantenidos por fondos prime del mercado monetario) en poder de la FCC. Esta arquitectura garantiza la estabilidad del activo y la trazabilidad regulatoria, permitiéndole actuar como garantía con intereses de nivel institucional.

-

Tenedores de YLDS (principalmente instituciones):

$YLDS proporciona a los tenedores una "mejora de Pareto" entre los mercados financieros tradicionales y DeFi.

- Modelo de rendimiento: Los tenedores obtienen un rendimiento equivalente a SOFR (tipo de financiación garantizado overnight) menos 50 puntos básicos. En un entorno macroeconómico de altos tipos de interés, esto convierte a $YLDS en una opción de activo superior a los stablecoins tradicionales sin intereses.

- Pagos y liquidación: $YLDS admite transferencias peer-to-peer en cadena 24/7, y como moneda de liquidación predeterminada de Figure Exchange, los usuarios pueden completar intercambios de activos en segundos. Por ejemplo, los usuarios pueden comprar Bitcoin directamente utilizando $YLDS, y el sistema procesará automáticamente la cobertura cambiaria subyacente y la liquidación.

-

Figure Payments Corporation (canal de fondos):

Dado que la FCC está limitada regulatoriamente y no puede mantener directamente activos cripto genéricos como USDC o USDT, Figure introdujo Figure Payments Corporation (FPC) para actuar como un canal de fondos clave.

- Mecanismo de orden espejo: Cuando un usuario compra activos cripto en la bolsa utilizando $YLDS, el FPC ejecuta en segundo plano un proceso de orden espejo. El sistema, a través del pool de liquidez propio del FPC, empareja a los tenedores de $YLDS con contrapartes que hold USDC, conectando así la frontera entre los tokens de valores regulados y el mercado cripto público.

- Escala del ecosistema: Esta arquitectura regulatoria experimentó un crecimiento significativo en 2025, con su saldo aumentando desde aproximadamente 4 millones de dólares en el segundo trimestre de 2025 hasta cerca de 100 millones de dólares en noviembre, y se ha expandido a ecosistemas de Layer 1 como Solana y Sui.

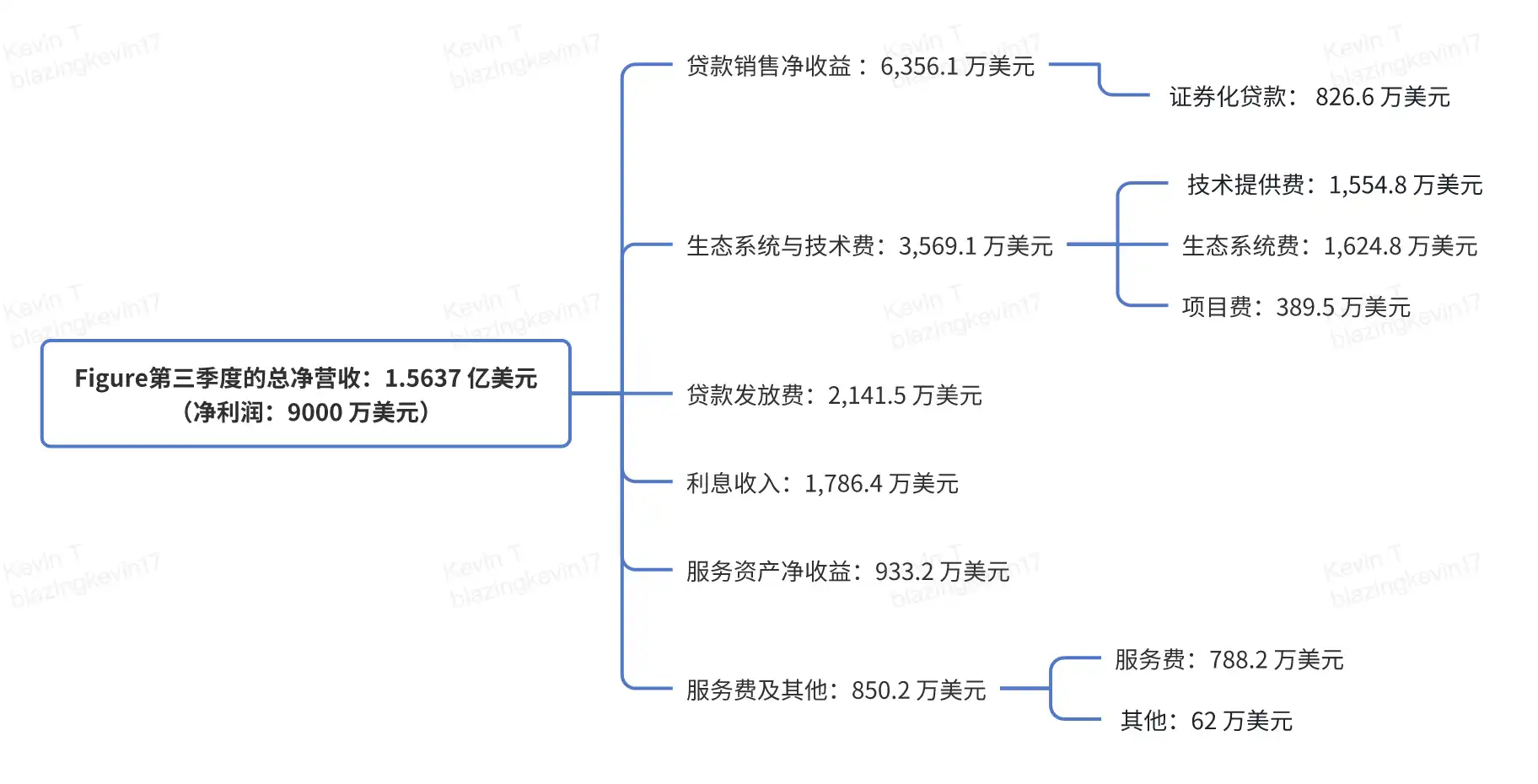

3 Desglose de ingresos del Q3

Los resultados de Figure este trimestre fueron simplemente impresionantes. Sus ingresos netos totales alcanzaron los 156,37 millones de dólares, con un beneficio neto de 90 millones de dólares. Este margen neto cercano al 57% es extremadamente raro en las instituciones financieras tradicionales, demostrando plenamente la reconstrucción de eficiencia que la arquitectura subyacente de blockchain aporta al negocio crediticio tradicional. Detrás de esta rentabilidad se encuentra su estructura de ingresos altamente diversificada y complementaria, compuesta principalmente por venta de préstamos, tarifas tecnológicas, originación de préstamos, y tarifas de servicio continuas e intereses.

El beneficio neto por venta de préstamos, su mayor motor de ingresos, contribuyó con 63,561 millones de dólares, mostrando la极强的 liquidez de activos de Figure en el mercado secundario.其中,la venta de préstamos completos representó 51,72 millones de dólares. Al transferir completamente la propiedad, el riesgo y el flujo de caja de las líneas de crédito con garantía hipotecaria (HELOC) a compradores institucionales, Figure logra una rápida recuperación de capital. Más notable es sus ingresos por préstamos titulizados de 8,266 millones de dólares. La empresa inyecta préstamos estandarizados en vehículos de propósito especial (SPE), emitiendo bonos con calificaciones desde AAA hasta B-. Que Figure pueda ayudar a estos productos titulizados a obtener calificación AAA de agencias como S&P y Moody's no es tarea fácil, y se debe completamente a la integridad de datos proporcionada por su sistema LOS y la trazabilidad de la cadena de bloques Provenance, lo que ofrece a los inversores institucionales una transparencia subyacente inalcanzable en los mercados financieros tradicionales.

Las tarifas tecnológicas y de ecosistema contribuyeron con 35,691 millones de dólares este trimestre, y esto es el núcleo que distingue a Figure de una empresa financiera común. De estos, 15,548 millones de dólares provinieron de tarifas por provisión tecnológica, mientras que 16,248 millones de dólares provinieron de tarifas de ecosistema, que esencialmente son una prima por "acceso al mercado" o "intermediación". Figure utiliza la tecnología blockchain para acortar el ciclo de liquidación tradicional, que dura meses, a días o incluso segundos. Esta capacidad de liquidación en tiempo real es su activo central para atraer socios del ecosistema. A través de la suscripción estandarizada y el procesamiento de documentación, los préstamos originalmente no estandarizados se transforman en activos digitales altamente homogéneos y fácilmente negociables, lo que señala que Figure ha logrado con éxito la transición de una originadora de préstamos a un proveedor de infraestructura financiera.

En el front-end del negocio, los ingresos por emisión de préstamos de Figure alcanzaron los 21,415 millones de dólares, lo que incluye tarifas directas de procesamiento de servicios de préstamos, cargas diversas al desembolsar y ingresos por descuentos en préstamos. El crecimiento explosivo de esta parte de los ingresos es inseparable de su flujo de trabajo altamente automatizado. Figure abandona por completo el modelo ineficiente de las finanzas tradicionales, conectando las cuentas bancarias de los prestatarios para lograr la verificación automática de ingresos, y utilizando modelos de valoración automática (AVM) para reemplazar las tediosas evaluaciones de propiedades in situ. Combinado con la correspondencia digital de gravámenes, la automatización de búsquedas de título y la notarización remota en línea, Figure reduce enormemente el coste de adquisición de clientes y mejora la experiencia del usuario. Todos los datos de los préstamos, una vez despojados de la privacidad personal, se almacenan en la cadena de bloques Provenance en forma de hash, asegurando que los activos posean atributos crediticios inalterables desde su nacimiento.

Además de obtener beneficios through el modelo de venta "rápido", Figure también demostró una profunda capacidad de gestión de activos. Sus ingresos por intereses registraron 17,864 millones de dólares, provenientes de los rendimientos de la cartera central de HELOC, préstamos personales con garantía de activos digitales, y aproximadamente el 5% de la participación de riesgo retenida durante el proceso de titulización de activos. Además, Figure mostró una agudeza nativa crypto en la gestión de flujo de caja, optimizando la eficiencia del capital through los intereses del stablecoin YLDS y los rendimientos de equivalentes de efectivo. Esta combinación de "operación de activos ligeros" y "retención estratégica de riesgo" permite a la empresa compartir el apreciación a largo plazo de activos de calidad mientras mantiene la liquidez.

El rendimiento de los activos y tarifas de servicio es la manifestación del "efecto cola larga" en el modelo de rentabilidad de Figure. El beneficio neto por activos en servicio este trimestre fue de 9,332 millones de dólares, lo que refleja el valor razonable de los derechos de servicio retenidos por la empresa después de vender los préstamos. Aunque este valor está sujeto a cierta volatilidad debido a las suposiciones de valoración de modelos internos, el flujo de caja que genera es real. Los ingresos por tarifas de servicio y otros ascendieron a 8,502 millones de dólares, de los cuales 7,882 millones de dólares provinieron de la gestión de carteras de préstamos para bancos, compañías de seguros o fideicomisos de titulización, incluyendo el procesamiento de pagos mensuales, mantenimiento de cuentas e informes a inversores. En el tercer trimestre, su tarifa de servicio media ponderada se mantuvo en alrededor de 30 puntos básicos (0,30%), proporcionando a la empresa un pilar estable de ingresos recurrentes.

Finalmente, Figure también reflejó su papel como participante profundo en el ámbito crypto en su布局 de inversión. En los ingresos "otros" de este trimestre, registró 0,62 millones de dólares, relacionados principalmente con la participación en inversiones minoritarias en entidades no consolidadas. Es notable su participación en el Domestic Solana Fund, que hold tokens SOL obtenidos through la subasta del proceso de quiebra de FTX. Al mismo tiempo, los ingresos de la empresa conjunta Fig SIX establecida con Sixth Street y la empresa de asesoramiento de inversiones regulada Reflow, también le construyen un ecosistema financiero completo que abarca crédito, banca de inversión y asesoramiento regulatorio.

En resumen, los resultados del tercer trimestre de Figure no solo mostraron datos financieros sólidos, sino que también demostraron al mercado que blockchain en el sector financiero no es solo una moda, sino una herramienta de productividad que puede reducir costes, acortar ciclos de liquidación y mejorar la calificación de activos. Al almacenar hashes de los préstamos subyacentes y cambiar por lotes la propiedad de los paquetes de activos en la cadena de bloques Provenance, Figure ha establecido un estándar digital de cadena completa que abarca desde la originación de activos, la verificación automática, la liquidación en tiempo real hasta los servicios posteriores. Este modelo, al mejorar la eficiencia de las finanzas tradicionales, también allana el camino para una tokenización más amplia de activos RWA en el futuro.

Sobre Movemaker

Movemaker es la primera organización comunitaria oficial autorizada por Aptos Foundation, iniciada conjuntamente por Ankaa y BlockBooster, y se centra en promover la construcción y el desarrollo del ecosistema de habla china de Aptos. Como representante oficial de Aptos en la región de habla china, Movemaker se dedica a conectar desarrolladores, usuarios, capital y numerosos socios del ecosistema para crear un ecosistema Aptos diverso, abierto y próspero.

Descargo de responsabilidad:

Este artículo/blog es solo para referencia, representa las opiniones personales del autor y no representa la postura de Movemaker. Este artículo no pretende proporcionar: (i) asesoramiento de inversión o recomendaciones de inversión; (ii) una oferta o solicitud para comprar, vender o hold activos digitales; o (iii) asesoramiento financiero, contable, legal o fiscal. La tenencia de activos digitales, incluidos stablecoins y NFT, conlleva un riesgo extremo, son altamente volátiles y pueden llegar a no valer nada. Debe considerar cuidadosamente si operar o hold activos digitales es adecuado para usted según su situación financiera. Para preguntas sobre situaciones específicas, consulte a su asesor legal, fiscal o de inversiones. La información proporcionada en este artículo (incluidos datos de mercado y estadísticas, si los hay) es solo para referencia general. Se ha tenido un cuidado razonable al compilar estos datos y gráficos, pero no se asume responsabilidad por cualquier error fáctico u omisión expresada en ellos.