Autor: Deep Tide TechFlow

El mercado Crypto, que ha estado deprimido durante mucho tiempo, ha recibido otro proyecto valorado en mil millones de dólares, pero esta vez el mayor atractivo no está en la valoración en sí.

El 14 de marzo de 2026, Pharos, una cadena pública Layer 1 de alto rendimiento y paralela de grado institucional diseñada para finanzas reales, anunció una actualización integral de su cooperación de capital con la empresa cotizada en Hong Kong GCL New Energy (0451.HK), convirtiéndose rápidamente en el centro de atención del mercado.

Lo primero que atrajo al mercado fue la valoración: Según el último protocolo firmado por ambas partes, GCL New Energy completará la inversión y suscripción en Pharos con una valoración de casi 10 mil millones de dólares. 10 mil millones de dólares, esta cifra por sí sola es suficiente para encender el entusiasmo de la discusión comunitaria.

Pero inmediatamente después, se descubrió algo aún más interesante que la valoración:

Según los documentos divulgados, esta inversión y suscripción no es una simple inversión única que "entra en vigor upon signing", sino que está sujeta a múltiples condiciones previas y cláusulas de desembolso por tramos. Si falla cualquier condición clave, la cooperación se convertirá instantáneamente en papel mojado.

En términos simples, firmar la cooperación ≠ el dinero realmente recibido, todo depende del desempeño del precio de cotización del Token de Pharos.

Todo esto hace que esta inversión y suscripción parezca menos Crypto, y más bien una partida de apuestas de capital con colores distintivos entre el mercado tradicional y Crypto: ambas partes tienen como objetivo la cooperación y el beneficio mutuo, pero al mismo tiempo se protegen con condiciones previas.

Cuando la financiación Crypto, acostumbrada a "transferencias de dinero incondicionales", es llevada a la mesa de negociaciones por el capital tradicional, ¿qué deberíamos esperar para el mercado posterior?

Nueva forma de financiación加密: Vinculación accionario-moneda, desbloqueo por tramos

Mucha gente compara esta inversión y suscripción con una "apuesta" estilo Crypto, porque capta muy bien la lógica de control de riesgos inherente a las apuestas.

En el mercado de capitales tradicional, las apuestas son la herramienta de control de riesgos más útil para los inversores: los inversores dan una alta valoración, los emprendedores establecen un compromiso militar. Si en el futuro se cumplen los KPI, todos ganan; pero si las cosas salen mal, el fundador debe recomprar las acciones con su propio dinero.

La banca de inversión tradicional a menudo se centra en los ingresos y ganancias futuras, mientras que Crypto se enfoca en una métrica muy característica de Web3: el desempeño de la cotización del token.

Pero si la mirada se queda solo en el concepto de apuesta, es fácil pasar por alto la innovación de modelo que esta transacción representa.

Cómo fusionar mejor las acciones, que representan el capital tradicional, con las monedas (tokens), que simbolizan el capital Crypto, Pharos y GCL New Energy han dado juntos el ejemplo pionero: un nuevo y ingenioso modelo de capital de vinculación isomórfica que implica inversión mutua, entrada en vigor simultánea y desbloqueo por tramos.

El primer paso de esta innovación estructural es la suscripción anticipada de Pharos a las acciones de GCL New Energy.

Pharos actuará como inversor anticipado, suscribiendo nuevas acciones de GCL New Energy a un precio de 1,05 HKD / acción, con un máximo de 183.480.000 acciones suscritas (equivalentes a aproximadamente el 10% de las acciones de GCL New Energy). En comparación con el precio de las acciones de GCL New Energy de aproximadamente 1,23 HKD, esta suscripción equivale a un descuento de aproximadamente el 15% para Pharos.

Pero en la mesa de capital, nunca hay fichas gratis.

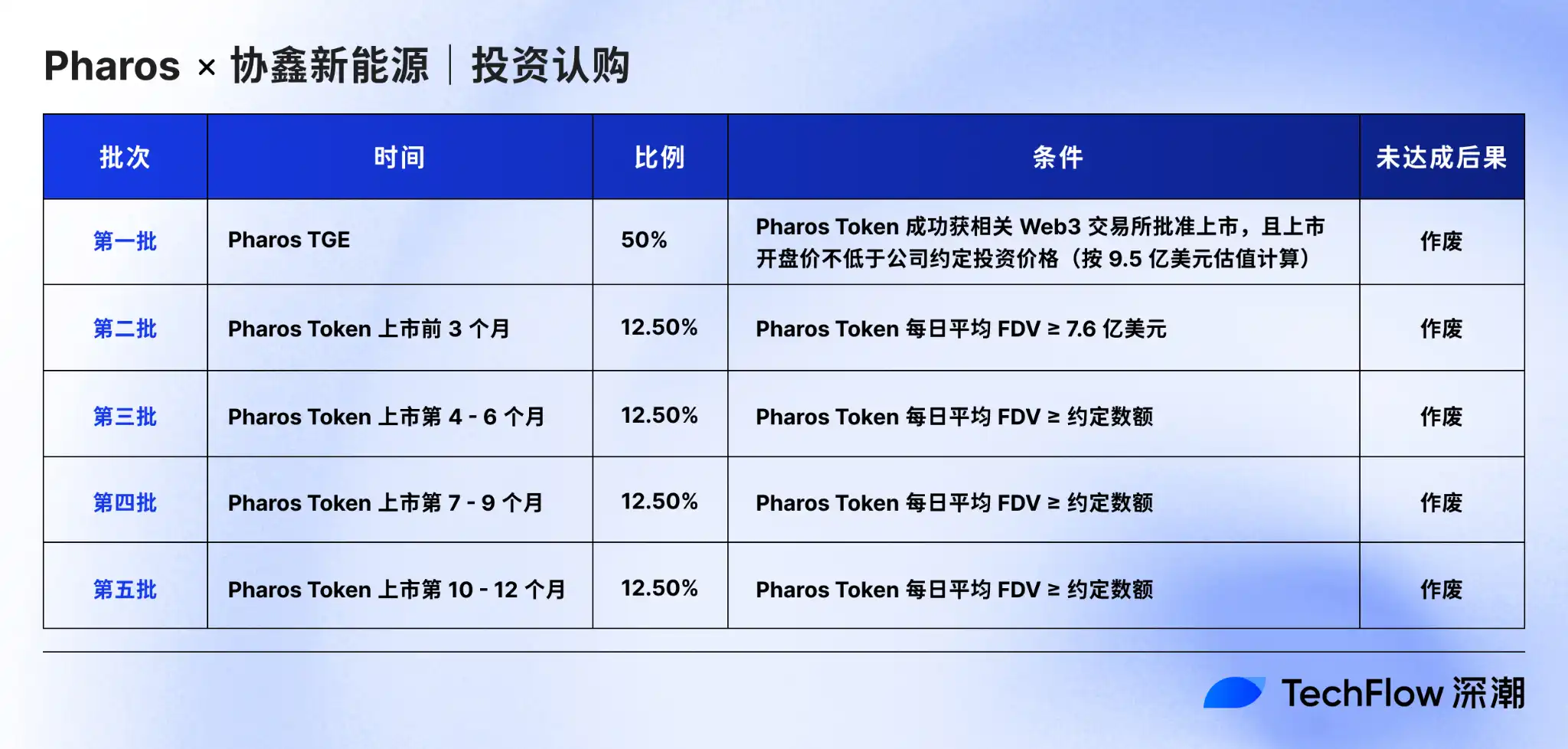

Para poder realmente guardarse estas acciones con descuento, Pharos debe, dentro de un período de validez de 18 meses, cumplir con las condiciones de desembolso de "cinco pasos" propuestas por GCL New Energy, y cada paso está firmemente enfocado en el futuro desempeño de mercado del Token de Pharos.

Y una vez que el Token de Pharos cumpla las condiciones de desembolso, la suscripción de acciones de Pharos a GCL New Energy entrará en vigor correspondientemente, y al mismo tiempo la suscripción de GCL New Energy al Token de Pharos entrará en vigor, con la misma proporción de desbloqueo.

Bajo este vínculo bidireccional:

- Si el desempeño del Token de Pharos cumple, las acciones y las monedas se liquidan juntas;

- Si el desempeño del Token de Pharos va en contra de las expectativas, las acciones y las monedas se detienen juntas.

Tomando el lote más crucial como ejemplo, una vez que el Token de Pharos se cotice con éxito y su apertura cumpla con los estándares, Pharos liquidará inmediatamente el 50% de la suscripción de acciones a GCL New Energy, y al mismo tiempo GCL New Energy adquirirá tokens Pharos por valor de aproximadamente 96,73 millones de HKD a una valoración de 9.500 millones de dólares.

Bajo este acuerdo de inversión y suscripción, y sumado al anuncio previo de Pharos de que Anchorage Digital proporcionará servicios regulados de acuñación, distribución y custodia para el TGE de Pharos, es probable que Pharos ya esté en una cuenta regresiva infinitamente cercana al TGE.

Cada uno toma lo que necesita: Un acuerdo, dos formas de ganar

Esta transacción especial de inversión y suscripción ocurre precisamente en un momento微妙 del presente.

Demasiadas experiencias pasadas nos han enseñado que la antigua lógica de financiación de Crypto, que contaba historias con whitepapers y sostenía valoraciones con imaginación de liquidez, ha fracasado. El mercado ha visto demasiadas burbujas y demasiados colapsos. Lo que necesitamos ahora es un ejemplo vívido que combine simultáneamente activos reales, marcos regulatorios e imaginación on-chain.

Y esta transacción entre Pharos y GCL New Energy es precisamente ese ejemplo.

Detrás de los términos complejos, hay una博弈 de intereses donde ambas partes intentan bloquear en el contrato lo que más les importa:

Para GCL New Energy, este es un modelo excelente que permite atacar y defenderse.

Invertir en Pharos es una apuesta activa por la narrativa on-chain, mientras que introducir la forma de apuesta controla muy bien el riesgo. Si Pharos tiene un desempeño pobre, GCL puede retirarse a tiempo, pero si Pharos se desempeña excepcionalmente, GCL no solo puede obtener una inyección de capital tangible, sino también obtener tokens con gran potencial de apreciación a la valoración inicial.

Para Pharos, el valor de esta transacción va mucho más allá de simplemente agregar un socio.

La primera ganancia es el respaldo de confianza. Que una empresa que cotiza en Hong Kong esté dispuesta a vincular sus acciones con un Token es en sí mismo el reconocimiento público más significativo para Pharos.

La segunda ganancia es la prueba de confianza. Que Pharos haya podido aceptar esta serie de estrictas cláusulas de desembolso, en gran medida, le muestra al mercado la confianza del proyecto en su desarrollo futuro. Esta postura es más convincente que cualquier whitepaper técnico.

La tercera ganancia es la posición histórica como "primero en la industria". En el último año, hemos visto demasiados ejemplos del modo DAT donde empresas tradicionales que cotizan en bolsa compran activos加密. Esta vez la dirección comienza a invertirse: Pharos, a través de esta suscripción, ingresa directamente al accionariado de GCL New Energy, convirtiéndose en la primera vez que un proyecto Crypto posee estratégicamente acciones de una empresa tradicional que cotiza en Hong Kong.

En gran medida, esto representa que los proyectos Crypto de calidad del mundo加密 obtienen por primera vez un asiento real de negociación y poder de fijación de precios en el mercado de capitales tradicional. Al mismo tiempo, esta transacción también recibió el apoyo del anuncio de la Bolsa de Hong Kong, mostrando la前瞻性 de Hong Kong al abrazar la innovación Crypto regulatoria, e inyectando también un fuerte tono regulatorio a esta transacción.

Un contrato, dos formas de ganar.

Al buscar una situación ganar-ganar y rechazar perder-perder, también genera más curiosidad sobre los dos protagonistas que lideran esta innovación de modelo.

Después de todo, las empresas que cotizan en Hong Kong suelen tener un estricto control de riesgos y un estilo conservador, ¿por qué Pharos se atreve a escribir su futuro desempeño de precios en el contrato, y por qué GCL New Energy se atreve a vincular las acciones de una empresa que cotiza en bolsa con un Token que aún no ha completado su validación de mercado?

Al investigar cuidadosamente, se descubre que detrás de este aparentemente audaz intento de matrimonio跨界, se esconde la inevitabilidad de una奔赴 bidireccional.

Complemento especular: El inevitable encuentro de Pharos y GCL

En esta innovación de modelo, en un extremo de la mesa está GCL New Energy.

Como líder asiático en energía fotovoltaica, su negocio principal se centra en el desarrollo, construcción, operación y gestión de centrales de energía solar (plantas fotovoltaicas), además de involucrarse en ventas de electricidad y servicios relacionados con la solar. Aunque tiene los activos verdes más premium, también sufre de males comunes de los activos tradicionales: largos ciclos de construcción, lenta materialización de retornos y una competencia de financiamiento cada vez más feroz.

Lo que GCL necesita más no es otra planta de energía, sino una herramienta financiera capaz de reorganizar, recircular y revalorizar estos activos off-chain.

En el otro extremo de la mesa está Pharos.

Como una L1 paralela de grado institucional centrada en escenarios institucionales, Pharos nació con la clara idea de no ser otra cadena de alto rendimiento, sino dedicarse a承接 más cosas reales, incluyendo liquidación de stablecoins, DeFi institucional, redes de pago amigables con la regulación, y la circulación on-chain de RWA, especialmente activos energéticos, de productos básicos e infraestructura. En pocas palabras, Pharos apunta a convertirse en la infraestructura que realmente pueda sostener la narrativa de las finanzas reales.

El rendimiento es la premisa para sostener la visión de "infraestructura RealFi". Pharos, basado en un diseño modular + motor de ejecución paralela profunda, tiene ventajas como confirmación en subsegundos, alto rendimiento y bajas tarifas, capaz de soportar mejor la puesta on-chain, circulación y liquidación en tiempo real de activos.

Y frente a los problemas regulatorios que preocupan a las instituciones que se incorporan a la cadena, la capa de protocolo de Pharos incorpora ZK-KYC/AML, identidad digital, es compatible con la regulación y se mantiene abierta.

Antes de la cooperación con GCL New Energy, Pharos ya había captado el favor del capital y las instituciones:

Según información pública, Pharos completó dos rondas de financiación en noviembre de 2024 y septiembre de 2025, obteniendo el apoyo de VC como Hack VC, Lightspeed Faction, etc.

En cuanto a cooperación institucional, Pharos también anunció previamente una colaboración con la plataforma de finanzas descentralizadas Centrifuge, combinando la infraestructura institucional de tokenización y los estándares de activos de Centrifuge con la Layer 1 "inclusiva y prioritaria en ejecución" de Pharos, para realizar further la distribución y operación a escala de una serie de activos de grado institucional on-chain, incluyendo bonos del Tesoro estadounidense tokenizados (JTRSY) y productos de crédito estructurados con calificación AAA (JAAA).

Al colocar a las dos contrapartes juntas, se descubre la complementariedad casi especular entre GCL New Energy y Pharos.

Para GCL New Energy, busca encontrar un vehículo Crypto que pueda abrir Web3, RWA y espacio de revalorización del mercado, transformando los activos pesados offline en nuevas formas de capital on-chain;

Para Pharos, necesita una entrada de capital tradicional que pueda承接 una alta valoración, narrativas regulatorias e imaginación de activos reales, para llevar las historias on-chain a activos reales.

Por lo tanto, desde esta perspectiva, esta inversión y suscripción más que una cooperación, es un encuentro que tarde o temprano ocurriría. Curiosamente, Ant Group, con quien ambas partes tienen intersecciones, es considerado por muchos usuarios de internet como el puente invisible de este encuentro.

Ya en diciembre de 2024, GCL Energy Technology (afiliada) cooperó con Ant Digital Technology para completar la primera cooperación RWA de activos verdes fotovoltaicos en China por más de 200 millones de yuanes. En junio de 2025, ambas partes incluso establecieron una empresa conjunta, "Ant Xin Neng", para explorar further el desarrollo de escenarios como Energy AI + RWA.

Al mismo tiempo, sabemos que el cofundador y varios miembros de Pharos provienen de Ant Group, y la cadena Ant de Ant Group tiene una gran experiencia en implementación ToB en el campo de blockchain empresarial, lo que quizás también aporta a Pharos una mayor capacidad técnica de implementación y una capacidad de integración de recursos institucionales más rica al abordar las necesidades institucionales de RWA, y también indirectamente sienta las bases para esta cooperación entre Pharos y GCL.

Pero si esta transacción solo se entiende como una vinculación de capital, se subestima fácilmente. Una vez firmada la cooperación, la estructura de colaboración posterior, la ruta de puesta on-chain de activos y más direcciones de cooperación innovadora son la historia más grande.

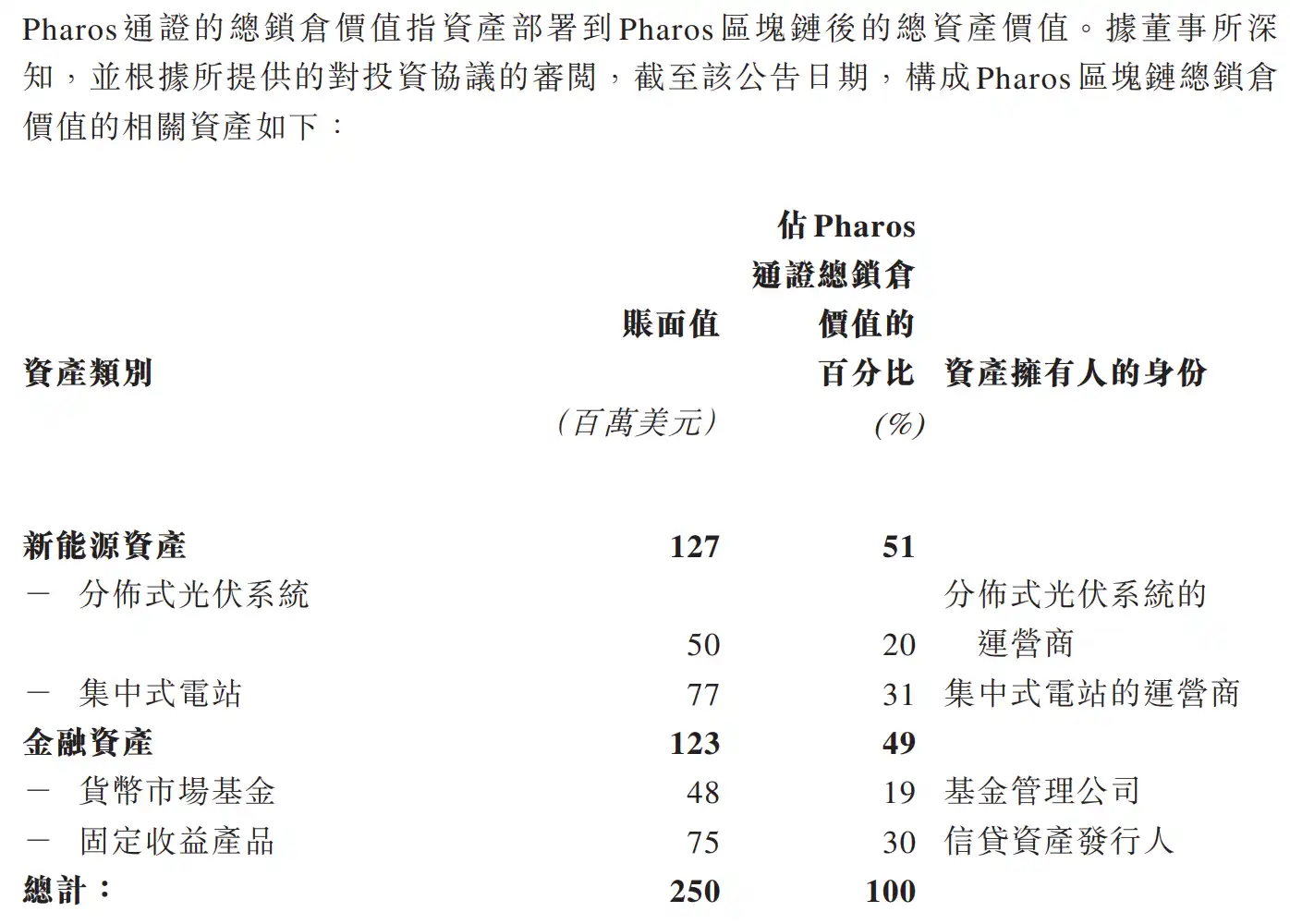

Según los tipos de activos bloqueados on-chain anunciados por Pharos, podemos ver que actualmente, de todos los activos bloqueados de Pharos: el 51% proviene de activos de nueva energía de operadores fotovoltaicos distribuidos y operadores de centrales concentradas; el 49% proviene de activos financieros de empresas gestoras de fondos y emisores de activos crediticios.

Esto indica en gran medida que es casi un hecho que los activos que posee GCL, como los fotovoltaicos y las centrales de nueva energía, se pongan on-chain a través de Pharos en el futuro.

Esto significa que los activos asiáticos de energía verde premium representados por GCL New Energy podrán romper las limitaciones geográficas y conectarse de manera más eficiente con el mercado global on-chain, mientras que Pharos también se dedicará a introducir activos RWA premium de Europa y América en Asia, mejorando la capacidad de los inversores asiáticos para la配置 de activos globales.

Ya sea empujando hacia afuera o trayendo hacia adentro, este modo de vinculación construido sobre la sinergia entre acciones, tokens y activos, puede liberar un impulso de crecimiento que va mucho más allá de una simple suscripción.

Conclusión

Por supuesto, todo está en una etapa muy temprana.

En el presente con alta incertidumbre sobre el futuro, es perfectamente normal que existan voces de preocupación y duda.

Algunos miembros de la comunidad creen que, según la divulgación de documentos, la valoración de casi 10 mil millones de Pharos se calcula based on el valor actual total de activos bloqueados de Pharos de 250 millones de dólares, y que estos datos fueron divulgados unilateralmente por el proyecto, careciendo del respaldo real del mercado.

Además,也有人担心, el modo de liquidación por tramos según condiciones ejercerá una presión excesiva sobre el mercado secundario del Token de Pharos. En el presente, con la mainnet no lanzada y el token no publicado, podemos verlo como una apuesta de confianza, pero tampoco podemos确定 si esto en el futuro se convertirá en un adelanto透支 de confianza.

Pero las diferentes voces恰好 demuestran la atención de la comunidad al desarrollo posterior del evento en sí, y al mismo tiempo, nada de esto nos impide ver la innovación de modelo a través de esta cooperación accionario-moneda:

En el pasado, la financiación Crypto estaba más acostumbrada a first obtener dinero con una buena historia, y luego usar ese dinero para demostrarse a sí misma;

Ahora, la cooperación entre Pharos y GCL New Energy, al liderar la innovación,释放出 una fuerte señal: lo接下来 de Crypto, quizás se trata de quién se atreve más a escribir la historia en el contrato, entregar la narrativa al mercado y convertir las promesas en una realidad que debe cumplirse.

En la era de la burbuja, lo más caro era la imaginación; en la era de la revalorización, lo más caro es la capacidad de兑现.

Y esto, quizás, es el verdadero valor que esta inversión y suscripción deja para la industria.