Autor: Chloe, ChainCatcher

El Comité Bancario del Senado de EE. UU. llevará a cabo una votación clave sobre la Ley de Estructura del Mercado de Activos Digitales (Ley CLARITY) el 15 de enero. Aunque el Comité de Agricultura pospuso su deliberación hasta finales de enero debido a problemas de definición relacionados con DeFi y la falta de consenso bipartidista, es innegable que esta es la legislación más importante en materia de regulación de criptoactivos después de la Ley GENIUS.

Este artículo analiza en profundidad las controversias centrales del proyecto de ley: desde la "batalla por los depósitos" de la banca contra los altos rendimientos de las stablecoins, hasta si los desarrolladores de DeFi deben asumir responsabilidad penal por su "código", pasando por la pulseada política de la "cláusula de moralidad" relacionada con la familia Trump. Se puede decir que esto no es solo una votación legislativa, sino un enfrentamiento directo entre las fuerzas financieras tradicionales y los mecanismos descentralizados, cuyo resultado podría determinar la dirección del desarrollo del mercado cripto global en la próxima década.

Reconfiguración del panorama regulatorio: La disputa por la jurisdicción entre la SEC y la CFTC

A las 10:00 a.m. del 15 de enero, el Comité Bancario del Senado de EE. UU. celebrará como estaba previsto la deliberación de la Ley CLARITY. Aunque inicialmente se esperaba que los dos comités (Bancario y de Agricultura) avanzaran de manera sincronizada, la situación actual es claramente más compleja.

¿"Avance y retroceso" de los dos comités?

Comité Bancario del Senado (Senate Banking Committee): Liderado por Tim Scott, su tarea central es definir el marco legal de los activos digitales bajo la Ley de Valores. Se espera que el proyecto de ley ponga fin a la situación regulatoria actual en la que la SEC puede tratar los tokens como valores indefinidamente basándose únicamente en la "expectativa de inversión", y en su lugar establezca un mecanismo claro de "transición de valor a mercancía" y un procedimiento legal. Este comité avanzará según lo programado, con el objetivo de trazar límites claros a la jurisdicción de la SEC.

Comité de Agricultura del Senado (Senate Agriculture Committee): Liderado por John Boozman, dirige la revisión de la Ley de Productos Básicos y la delimitación de la jurisdicción de la CFTC. Dado que aún existen desacuerdos entre los partidos en detalles centrales como la definición técnica de DeFi y los ingresos por intereses de las stablecoins, se decidió posponer la deliberación hasta finales de enero. El objetivo es ganar más tiempo de margen para alcanzar un consenso bipartidista, asegurar votos clave de los demócratas en la votación final y evitar que el proyecto de ley quede estancado en el Senado debido a una polarización.

Cambio de actitud de la SEC, buscando sacar al mercado cripto de la zona gris regulatoria

El presidente de la SEC, Paul Atkins, publicó un mensaje en X el 13 de enero, enfatizando que esta semana tiene un significado histórico para la industria de las criptomonedas y apoyó públicamente que el Congreso delimite claramente los límites jurisdiccionales entre la SEC y la CFTC. Esto marca una clara diferencia con la muy criticada "regulación mediante enforcement" de su predecesor. Atkins apoya impulsar un marco legislativo que busque sacar al mercado cripto de la zona gris regulatoria.

Al mismo tiempo, señaló que aumentar la certeza del mercado está altamente alineado con la visión de Trump de crear la "capital mundial de las criptomonedas". Atkins es optimista sobre la aprobación y firma de la ley dentro del año, y anticipa que esto, mientras fortalece la protección de los derechos de los inversores, impulsará significativamente el desarrollo a largo plazo del mercado cripto.

Batalla por los depósitos: ¿Deberían prohibirse totalmente los "rendimientos" de las stablecoins?

Uno de los puntos de controversia actuales surge de una revisión parche a la Ley GENIUS. Aunque esta ley estipula explícitamente que los emisores de stablecoins (Issuer) no pueden pagar intereses, no establece límites para los "distribuidores (Distributor)", lo que ha provocado un fuerte descontento entre las instituciones financieras tradicionales.

Tomando como ejemplo a Coinbase, esta plataforma actualmente ofrece una recompensa de aproximadamente 3.5% a los usuarios que mantienen USDC. Dado que el papel de Coinbase es el de distribuidor y no el de emisor (Circle), es legal bajo el marco actual de la Ley GENIUS. Sin embargo, la Asociación Americana de Bancos (ABA) está ejerciendo un cabildeo poderoso, exigiendo a los legisladores que amplíen la prohibición de intereses para que también se aplique a las empresas afiliadas y socios comerciales de los emisores de stablecoins.

Tres preocupaciones centrales de la banca

1. Fuga de depósitos: La banca teme que, si el rendimiento de las stablecoins continúa siendo superior a las tasas de ahorro tradicionales, se desencadene una migración masiva de capital. La Asociación Americana de Bancos (ABA) citó datos del Tesoro que indican que, sin una estricta prohibición de intereses, hasta 6.6 billones de dólares en depósitos bancarios en EE. UU. podrían estar en riesgo de fuga.

2. Debilitamiento de la capacidad crediticia: La fuga de depósitos impactaría directamente el modelo de negocio central de los bancos tradicionales, especialmente la capacidad crediticia de los bancos comunitarios. Los bancos utilizan los depósitos para proporcionar préstamos cruciales a empresas locales, agricultores, estudiantes y compradores de viviendas; una vez que el pool de fondos se reduce debido a la competencia de las stablecoins, se alteraría gravemente el negocio crediticio local.

3. Competencia desleal: Las stablecoins a menudo se comercializan como productos con funciones similares a los depósitos bancarios, pero carecen de la protección sustancial del seguro de la Corporación Federal de Seguros de Depósitos (FDIC). La ABA critica que los exchanges de criptomonedas, a través de publicidad omnipresente, diluyen deliberadamente las diferencias de riesgo, constituyendo una competencia desleal y exponiendo a los consumidores a riesgos financieros.

Contraataque de la industria cripto

El director de políticas de Coinbase, Faryar Shirzad, contraatacó las acusaciones de la banca. Señaló que los bancos estadounidenses obtienen más de 360,000 millones de dólares en ganancias anuales de los negocios de pagos y depósitos, y que la prisa de la banca por prohibir las recompensas de las stablecoins es esencialmente para defender intereses creados, y no por una regulación prudente.

Además, Shirzad también citó investigaciones independientes de Charles River Associates (CRA) y de la Universidad de Cornell, que confirmaron que no existe una correlación significativa entre el crecimiento de las stablecoins y la fuga de depósitos bancarios, y que las recompensas necesitarían alcanzar el 6% para tener un impacto sustancial. Advirtió que, mientras EE. UU. debate internamente, China ya ha anunciado que pagará intereses por el yuan digital; si EE. UU. debilita la competitividad de las stablecoins debido al cabildeo bancario, equivaldría a ceder el liderazgo en la competencia global de monedas digitales, amenazando la hegemonía del dólar.

Por otro lado, Alexander Grieve, vicepresidente de Asuntos Gubernamentales de Paradigm, calificó las demandas de la banca como una intervención política "falsa y alarmista". Considera que, si los legisladores se ven obligados a modificar las cláusulas de recompensa en la Ley GENIUS, prohibiendo强制ativamente que los distribuidores paguen rendimientos, equivaldría esencialmente a imponer un "impuesto implícito de tenencia" a los tenedores de stablecoins, permitiendo que los intermediarios retengan ganancias que legítimamente pertenecen a los consumidores. Grieve advierte que este acto, que sacrifica la innovación tecnológica para proteger las ganancias financieras tradicionales, debilitará gravemente el atractivo internacional del ecosistema de stablecoins de EE. UU., haciendo que el país se quede atrás en la competencia por la infraestructura financiera Web3.

Controversia DeFi: ¿Escribir código equivale a "operar un negocio monetario"?

Este es el punto con el mayor umbral técnico en el proyecto de ley y la razón principal del retraso en el Comité de Agricultura. El punto de controversia es: ¿deben las personas que escriben el código ser responsables de su ejecución automática?

El Departamento de Justicia de EE. UU. ha procesado a desarrolladores de mezcladores (como el cofundador de Tornado Cash) bajo la "ley de transferencia de dinero sin licencia", basándose en la suposición de que "el código es un intermediario". Los reguladores argumentan que desarrollar e implementar código con funcionalidad de procesamiento de fondos es, en esencia, crear un "negocio de transferencia de dinero" que funciona automáticamente. En otras palabras, los desarrolladores deben ser responsables de la ejecución posterior del código. Esta interpretación legal que equipara el "desarrollo de software" con la "operación financiera" es vista por la industria Web3 como una amenaza fundamental para la innovación tecnológica.

Al respecto, la Fundación para la Educación DeFi (DEF) y los profesionales centrales反驳指出,这在技术实践上是一个不可行的逻辑悖论. Las instituciones financieras tradicionales pueden asumir obligaciones de cumplimiento porque tienen "control sustancial" sobre las transacciones; sin embargo, una vez desplegado, un protocolo verdaderamente descentralizado tiene características de inmutabilidad y ejecución automática, y los desarrolladores pierden por completo la capacidad de interceptar transacciones o congelar activos. Exigirle a un "desarrollador" que no puede intervenir en el funcionamiento del software que asuma la misma responsabilidad de cumplimiento que un banco es como exigirle a un fabricante de automóviles que asuma cargos penales por cada infracción de exceso de velocidad en la carretera.

Si el proyecto de ley adopta la definición estricta actual, los desarrolladores enfrentarán riesgos penales porque sus contratos inteligentes publicados son utilizados por terceros para fines ilegales. Esto no solo destruiría los cimientos técnicos de DeFi, sino que también provocaría un éxodo masivo de talento de investigación, lo que finalmente llevaría a que EE. UU. quedara marginado en la competencia global por la próxima generación de infraestructura financiera.

Cláusula de moralidad: La familia Trump y el conflicto de intereses

A medida que la plataforma DeFi World Liberty Financial (WLF), en la que la familia Trump participa profundamente, y su stablecoin USD1 se expanden rápidamente (su valor de mercado ha alcanzado los 3,400 millones de dólares), la cuestión de la ética política se ha convertido en un factor clave para que la Ley CLARITY alcance un consenso bipartidista.

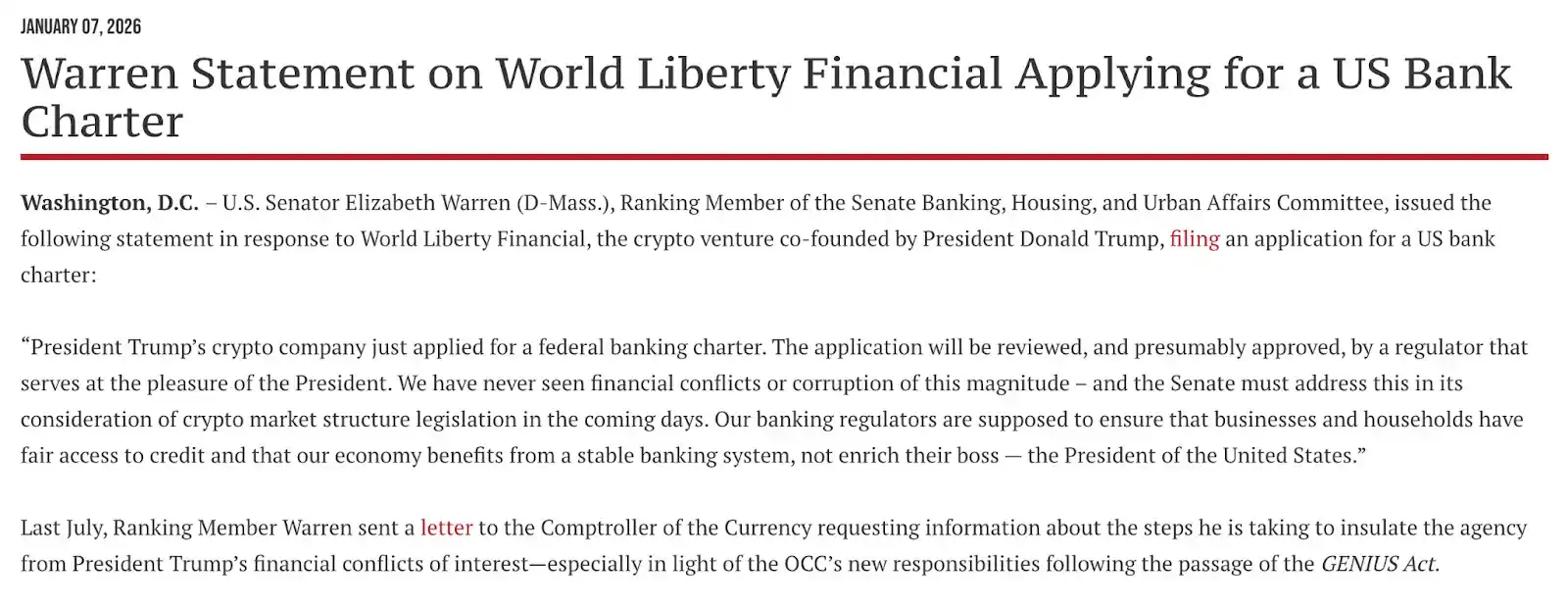

Una entidad de WLF solicitó formalmente la semana pasada una "licencia bancaria nacional fiduciaria" a la Oficina del Contralor de la Moneda (OCC). Este movimiento desencadenó inmediatamente una tormenta política, cuyo núcleo es: ¿Tiene un funcionario regulador designado personalmente por el presidente la autoridad para revisar la solicitud de un banco comercial controlado por la familia del presidente? La líder demócrata Elizabeth Warren emitió de inmediato una declaración, señalando el conflicto de intereses:

"La empresa de criptomonedas del presidente Trump acaba de solicitar una licencia bancaria federal, y esta solicitud será revisada por un regulador nombrado por el presidente. Nunca hemos visto un conflicto financiero o corrupción de esta magnitud. El Senado debe abordar este problema de frente en los próximos días al deliberar sobre la ley de estructura del mercado, es decir, que el deber de los reguladores bancarios es garantizar la equidad y estabilidad del sistema económico, no enriquecer la industria privada de su jefe (el presidente)."

同时为了回应上述的相关争议,Elizabeth Warren 等民主党参议员坚持在《CLARITY Act》中加入“道德条款”,该条款旨在要求禁止联邦高级官员及其直系亲属在任期间,从数字资产企业中获取个人利益. Aunque la Cámara de Representantes optó por evitar este tema durante su deliberación anterior para facilitar su aprobación, los demócratas del Senado han dejado claro que: si no se incluye una cláusula restrictiva sobre conflictos de intereses para los altos funcionarios del gobierno, la bloquearán en la votación final. Esto añade una capa adicional de lucha política más allá de lo técnico a la votación del 15 de enero.

Este momento marcará la próxima década de la industria cripto

La votación de la Ley CLARITY es, en esencia, un intento del gobierno de EE. UU. de incorporar los activos cripto, tras confirmar su posición estratégica, al sistema financiero y político existente. Independientemente del resultado final, la "zona gris" entre la industria cripto y las finanzas tradicionales se está desvaneciendo gradualmente. Esta votación tendrá un impacto profundo en tres niveles:

En primer lugar, la certeza regulatoria provocará una gran "prima de cumplimiento". Si la Ley CLARITY puede aclarar los límites de competencia entre la SEC y la CFTC, pondrá fin definitivamente a la turbulencia de la "regulación mediante enforcement", aportando certeza para que billones de dólares de capital institucional entren en el mercado de activos digitales. En ese momento, las criptomonedas pasarán oficialmente de ser activos especulativos marginales a convertirse gradualmente en productos y herramientas financieros mainstream.

En segundo lugar, esta es una competencia geopolítica sobre el centro de gravedad de la innovación. Ya sea la restricción de los rendimientos de las stablecoins o la definición de la responsabilidad de los desarrolladores de DeFi, en esencia se está probando el límite superior de la tolerancia de EE. UU. hacia la innovación tecnológica. Si el proyecto de ley finalmente se inclina hacia un proteccionismo bancario conservador, o impone acusaciones severas sobre el código, es muy probable que provoque una fuga de talento de investigación; por el contrario, si puede preservar la flexibilidad para la innovación, EE. UU. podría consolidar su posición como la "capital mundial de las criptomonedas", fortaleciendo aún más la hegemonía del dólar en la era digital.

Finalmente, la votación del proyecto de ley marca la "fusión profunda" de Web3 con el poder tradicional. Desde la lucha de intereses entre las stablecoins y los depósitos bancarios, hasta las cláusulas de moralidad dirigidas a la familia presidencial, las criptomonedas ya no son una utopía de tecnólogos geeks, sino el centro donde se libran batallas reales de poder y capital.