El 11 de diciembre, la Reserva Federal (Fed) anunció, como se esperaba, una bajada de tipos de interés de 25 puntos básicos. Superficialmente, esta decisión coincidía en gran medida con las expectativas del mercado, e incluso se interpretó inicialmente como una señal de que la política monetaria comenzaba a virar hacia posturas más expansivas. Sin embargo, la reacción del mercado se enfrió rápidamente, con caídas simultáneas en las acciones estadounidenses y los activos cripto, y una clara contracción de la aversión al riesgo. Esta evolución, aparentemente contraintuitiva, revela en realidad un hecho clave en el entorno macroeconómico actual: una bajada de tipos por sí sola no equivale a un aumento de la liquidez. En esta super semana de bancos centrales, el mensaje transmitido por la Fed no fue "reiniciar la impresión de dinero", sino una restricción clara al espacio futuro para la política monetaria. En cuanto a los detalles de la política, los cambios en el "dot plot" (mapa de proyecciones) impactaron sustancialmente las expectativas del mercado. Las últimas proyecciones muestran que la Fed podría realizar solo una bajada de tipos en 2026, significativamente por debajo de la senda de 2 a 3 bajadas que el mercado había descontado previamente. Más importante aún, en la estructura de votación de esta reunión, 3 de los 12 miembros votantes se opusieron explícitamente a la bajada de tipos, de los cuales 2 abogaban por mantener los tipos sin cambios. Esta divergencia no es ruido marginal, sino que indica claramente que el nivel de alerta dentro de la Fed frente al riesgo inflacionario es mucho mayor de lo que el mercado había asumido. En otras palabras, esta bajada de tipos actual no es el punto de partida de un ciclo expansivo, sino que se asemeja más a un ajuste técnico realizado en un entorno de tipos altos para evitar una tensión excesiva de las condiciones financieras.

Precisamente por ello, lo que el mercado realmente espera no es una "bajada de tipos única", sino una senda expansiva clara, sostenible y con perspectiva de futuro. La lógica de valoración de los activos de riesgo no depende del nivel absoluto de los tipos actuales, sino del descuento aplicado al futuro entorno de liquidez. Cuando los inversores se dan cuenta de que esta bajada de tipos no abre un nuevo espacio expansivo, sino que potencialmente bloquea de forma anticipada la flexibilidad política futura, las expectativas optimistas previas se corrigen rápidamente. La señal enviada por la Fed se asemeja a un "analgésico", que alivia temporalmente la tensión pero no cambia la causa subyacente; simultáneamente, la postura de moderación revelada en las perspectivas futuras de su política obliga al mercado a reevaluar la prima de riesgo futura. En este contexto, la bajada de tipos se convierte en un clásico caso de "comprar el rumor, vender la noticia". Las posiciones largas establecidas en torno a las expectativas expansivas comienzan a deshacerse, y los activos con valuations elevadas son los primeros en sufrir. Los sectores de crecimiento y alta beta en la bolsa estadounidense fueron los primeros en verse presionados, y el mercado cripto no fue una excepción. La corrección del Bitcoin y otros principales activos cripto no se debió a una única noticia negativa, sino a una reacción pasiva a la realidad de que "la liquidez no va a regresar rápidamente". Cuando la base de los futuros converge, la demanda marginal de los ETF se debilita y la aversión al riesgo cae en general, el precio naturalmente se ajusta hacia niveles de equilibrio más conservadores. Un cambio más profundo se manifiesta en la migración de la estructura de riesgo de la economía estadounidense. Cada vez más estudios señalan que el riesgo central al que se enfrentará la economía estadounidense en 2026 podría no ser una recesión cíclica tradicional, sino una contracción de la demanda desencadenada directamente por una corrección significativa de los precios de los activos. Tras la pandemia, surgió en EE.UU. un grupo de aproximadamente 2.5 millones de personas que se "jubilaron en exceso", cuya riqueza depende en gran medida del mercado bursátil y del comportamiento de los activos de riesgo, y cuyo comportamiento de consumo está altamente correlacionado con la evolución de los precios de los activos. Si la bolsa u otros activos de riesgo experimentan caídas sostenidas, la capacidad de consumo de este grupo se contraerá simultáneamente, generando una retroalimentación negativa para la economía en general. En esta estructura económica, el espacio de maniobra para las opciones de política de la Fed se comprime aún más. Por un lado, persisten las presiones inflacionarias persistentes, y una relajación prematura o excesiva podría reavivar la subida de precios; por otro lado, si las condiciones financieras se tensan continuamente y los precios de los activos experimentan una corrección sistémica, esto podría transmitirse rápidamente a la economía real a través del efecto riqueza, desencadenando una caída de la demanda. La Fed se encuentra así en un dilema extremadamente complejo: continuar reprimiendo la inflación con fuerza podría provocar un colapso de los precios de los activos; mientras que tolerar un nivel de inflación más alto ayudaría a mantener la estabilidad financiera y los precios de los activos.

Cada vez más participantes del mercado comienzan a aceptar un juicio: en la futura pugna política, es más probable que la Fed elija "salvar al mercado" en momentos clave, en lugar de "salvar la inflación". Esto significa que la inflación subyacente a largo plazo podría aumentar, pero la inyección de liquidez a corto plazo será más cautelosa, más intermitente, y no formará una ola expansiva sostenida. Para los activos de riesgo, este es un entorno poco favorable: la velocidad de descenso de los tipos no es suficiente para sostener las valuations, mientras que la incertidumbre sobre la liquidez persiste. Es en este contexto macroeconómico donde el impacto de esta super semana de bancos centrales va mucho más allá de una simple bajada de tipos de 25 puntos básicos. Marca una corrección adicional de las expectativas del mercado sobre la "era de liquidez ilimitada" y sienta las bases para la subsequent subida de tipos del Banco de Japón y la contracción de liquidez de fin de año. Para el mercado cripto, esto no es el fin de la tendencia, sino una fase clave en la que debe recalibrar el riesgo y recomprender las restricciones macroeconómicas.

II. Subida de tipos del Banco de Japón: El verdadero "desactivador de liquidez"

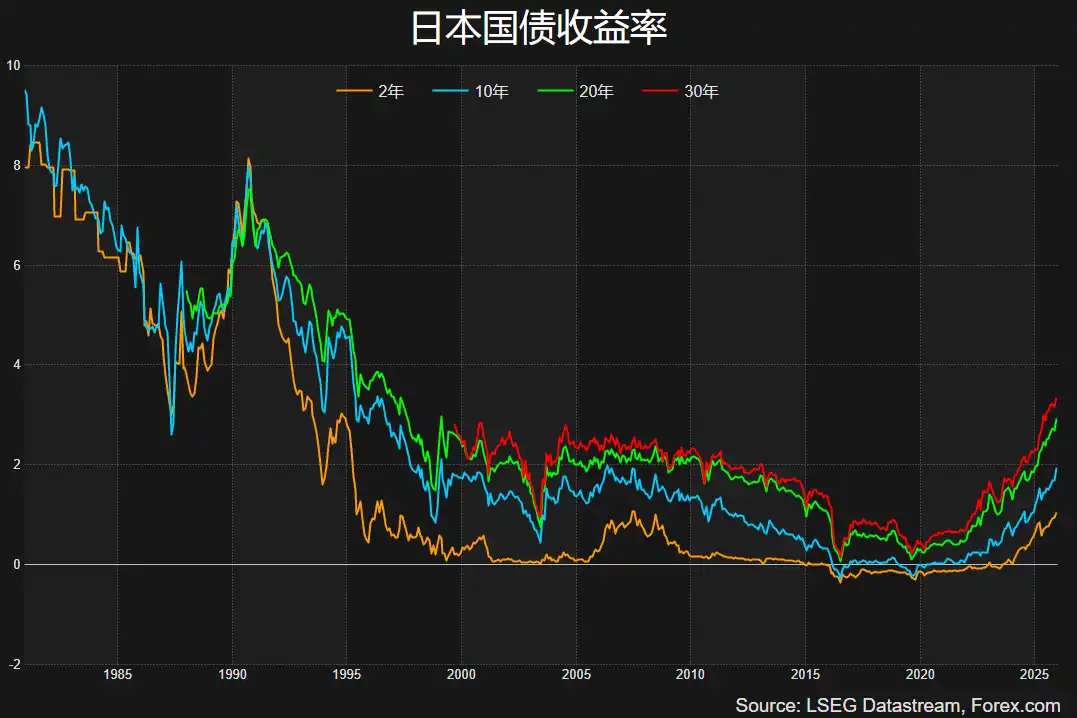

Si el papel de la Fed en la super semana de bancos centrales fue generar decepción y corrección en el mercado sobre la "liquidez futura", la acción que se espera que tome el Banco de Japón (BoJ) el 19 de diciembre se acerca más a una "operación de desactivación" que actúa directamente sobre los cimientos estructurales globales de las finanzas. La probabilidad que el mercado asigna actualmente a una subida de tipos de 25 puntos básicos por parte del BoJ, llevando el tipo de interés oficial del 0.50% al 0.75%, ronda el 90%. Este aparentemente moderado ajuste de tipos significaría, sin embargo, que Japón elevaría sus tipos oficiales a los niveles más altos en tres décadas. La clave del problema no reside en el valor absoluto del tipo en sí, sino en la reacción en cadena que este cambio provoca en la lógica operativa del capital global. Durante mucho tiempo, Japón ha sido la fuente de financiación de bajo costo más importante y estable del sistema financiero global. Una vez que esta premisa se rompa, su impacto trascenderá ampliamente el mercado local japonés.

En la última década, los mercados de capital global han formado gradualmente un consenso estructural casi por defecto: el yen es una "moneda de bajo coste permanente". Apoyado por políticas ultraexpansivas prolongadas, los inversores institucionales podían pedir prestados yenes a un coste cercano a cero o incluso negativo, para luego convertirlos en dólares u otras monedas de alto rendimiento e invertirlos en acciones estadounidenses, criptoactivos, bonos de mercados emergentes y varios activos de riesgo. Este modelo no era un arbitraje a corto plazo, sino que evolucionó hacia una estructura de capital a largo plazo valorada en billones de dólares, incrustada profundamente en el sistema de precios de activos global. Precisamente porque su duración fue demasiado larga y su estabilidad demasiado alta, el carry trade del yen pasó gradualmente de ser una "estrategia" a un "supuesto de fondo", raramente valorado por el mercado como una variable de riesgo central. Sin embargo, una vez que el Banco de Japón entre claramente en una senda de subida de tipos, este supuesto se verá forzado a una reevaluación. El impacto de la subida de tipos no se limita a un aumento marginal del coste de financiación; lo más importante es que cambia las expectativas del mercado sobre la dirección a largo plazo del tipo de cambio del yen. Cuando los tipos oficiales suben, y la estructura inflacionaria y salarial muestra cambios, el yen deja de ser solo una moneda de financiación que se deprecia pasivamente, y puede transformarse en un activo con potencial de apreciación. Bajo esta expectativa, la lógica del carry trade se ve fundamentalmente dañada. Los flujos de capital centrados en el "diferencial de tipos" comienzan a incorporar consideraciones de "riesgo cambiario", y la relación riesgo/rentabilidad del capital se deteriora rápidamente.

En esta situación, la elección a la que se enfrenta el capital de arbitraje no es compleja, pero sí muy disruptiva:要么 cerrar posiciones anticipadamente, reduciendo la exposición al pasivo en yenes;要么 soportar pasivamente la presión dual del tipo de cambio y del tipo de interés. Para el capital a gran escala y con alto grado de apalancamiento, la primera opción suele ser el único camino viable. Y la forma concreta de cerrar posiciones es extremadamente directa: vender los activos de riesgo en cartera, reconvertir a yenes y utilizarlos para pagar la financiación. Este proceso no distingue la calidad del activo, los fundamentos o las perspectivas a largo plazo, sino que tiene como único objetivo reducir la exposición general, mostrando así una clara característica de "venta indiscriminada". Las acciones estadounidenses, los criptoactivos y los activos de mercados emergentes suelen verse presionados al mismo tiempo, formando caídas altamente correlacionadas. La historia ya ha verificado múltiples veces la existencia de este mecanismo. En agosto de 2025, el Banco de Japón elevó inesperadamente su tipo oficial al 0.25%, una subida que en términos tradicionales no se consideraba agresiva, pero que provocó una reacción violenta en los mercados globales. El Bitcoin cayó un 18% en un solo día, múltiples clases de activos de riesgo se vieron presionadas simultáneamente, y el mercado tardó casi tres semanas en completar gradualmente la recuperación. El impacto fue tan severo entonces porque la subida fue sorpresiva, y el capital de arbitraje se vio forzado a desapalancarse rápidamente sin preparación. La reunión que se avecina el 19 de diciembre es diferente a aquel "cisne negro", y se parece más a un "rinoceronte gris" que muestra su rastro de antemano. El mercado ya tiene ciertas expectativas de subida, pero la expectativa en sí no significa que el riesgo esté completamente descontado, especialmente cuando la magnitud de la subida es mayor y se superpone con otras incertidumbres macroeconómicas.

Es aún más notable que el entorno macroeconómico en el que se produce esta subida del Banco de Japón sea más complejo que en el pasado. Las políticas de los principales bancos centrales globales se están divergiendo: la Fed baja tipos nominalmente, pero aprieta el espacio expansivo futuro a nivel de expectativas; el Banco Central Europeo y el Banco de Inglaterra son relativamente cautelosos; y el Banco de Japón se convierte en una de las pocas economías principales que claramente endurece su política. Esta divergencia política exacerba la volatilidad de los flujos de capital transfronterizos, haciendo que el cierre de posiciones de carry trade no sea un evento único, sino que pueda evolucionar hacia un proceso por fases y recurrente. Para el mercado cripto, altamente dependiente de la liquidez global, la persistencia de esta incertidumbre significa que el centro de la volatilidad de los precios podría mantenerse en un nivel relativamente elevado durante un tiempo. Por lo tanto, la subida de tipos del Banco de Japón el 19 de diciembre no es solo un ajuste de política monetaria regional, sino un punto de inflexión que podría desencadenar un reequilibrio estructural del capital global. Lo que "desactiva" no es el riesgo de un mercado, sino el supuesto de apalancamiento de bajo coste acumulado a largo plazo en el sistema financiero global. En este proceso, los criptoactivos suelen ser los primeros en absorber el impacto debido a su alta liquidez y atributos de alta beta. Este impacto no necesariamente significa una inversión de la tendencia a largo plazo, pero casi seguro que amplificará la volatilidad a corto plazo, reducirá la aversión al riesgo y obligará al mercado a reexaminar la lógica del capital que durante años se dio por sentada.

III. Mercado de vacaciones navideñas: El "amplificador de liquidez" subestimado

A partir del 23 de diciembre, los principales inversores institucionales de Norteamérica entran gradualmente en modo vacaciones navideñas, y los mercados financieros globales随之进入一年中最为典型、也最容易被低估的流动性收缩阶段 (ingresan en la fase de contracción de liquidez más típica y, a la vez, más subestimada del año). A diferencia de los datos macro o las resoluciones de los bancos centrales, las vacaciones no alteran ninguna variable fundamental, pero debilitan significativamente la "capacidad de absorción" del mercado frente a impactos en un corto período de tiempo. Para mercados como el de criptoactivos, que dependen en gran medida de la negociación continua y la profundidad de mercado (market depth), esta caída estructural de la liquidez suele ser más disruptiva que un único evento negativo. En un entorno de negociación normal, el mercado tiene suficiente contraparte y capacidad de asunción de riesgo. Gran cantidad de creadores de mercado (market makers), capital de arbitraje e inversores institucionales proporcionan liquidez bidireccional de forma continua, permitiendo que la presión vendedora se disperse, retrase o incluso se cubra.

Es aún más digno de cautela que las vacaciones navideñas no ocurran de forma aislada, sino que coincidan precisamente con el momento en que se libera un conjunto de incertidumbres macroeconómicas. La señal de "bajada de tipos pero tono halcón" emitida por la Fed en la super semana de bancos centrales ya ha restringido significativamente las expectativas del mercado sobre la liquidez futura;同时 (simultáneamente), la próxima decisión de subida de tipos del Banco de Japón el 19 de diciembre está sacudiendo la estructura de capital del carry trade en yenes, una constante a largo plazo. En condiciones normales, estos dos tipos de impactos macro podrían ser digeridos gradualmente por el mercado a lo largo de un período más largo, y los precios completarían su repreciación a través de un forcejeo repetido. Pero cuando ocurren precisamente en este período de ventana con la liquidez más débil de las vacaciones navideñas, su impacto ya no es lineal, sino que muestra un efecto de amplificación evidente. La esencia de este efecto de amplificación no es el pánico en sí, sino el cambio en el mecanismo del mercado. La falta de liquidez significa que el proceso de descubrimiento de precios se comprime, y el mercado no puede absorber la información gradualmente a través de operaciones continuas, sino que se ve forzado a completar el ajuste mediante saltos de precios más bruscos. Para el mercado cripto, una caída en este entorno a menudo no requiere nuevas noticias negativas importantes; basta con una liberación concentrada de la incertidumbre existente para desencadenar una reacción en cadena: la caída de precios provoca el cierre forzado de posiciones apalancadas, estos cierres forzados aumentan aún más la presión vendedora, la presión vendedora se amplifica rápidamente en un libro de órdenes superficial, formando finalmente una volatilidad intensa en un corto período de tiempo. Según datos históricos, este patrón no es un caso aislado. Ya sea en los ciclos iniciales del Bitcoin o en la fase más madura de los últimos años, el período desde finales de diciembre hasta principios de enero siempre ha sido una época en la que la volatilidad del mercado cripto es significativamente superior a la media anual. Incluso en años con un entorno macro relativamente estable, la caída de liquidez durante las vacaciones a menudo viene acompañada de rápidos aumentos o caídas de precios;而在宏观不确定性本就较高的年份 (y en años donde la incertidumbre macro ya era alta), esta ventana temporal se convierte más fácilmente en un "acelerador" de tendencias. En otras palabras, las vacaciones no determinan la dirección, pero amplifican enormemente el desempeño del precio una vez que la dirección se confirma.

IV. Conclusión

En resumen, la corrección que está experimentando actualmente el mercado cripto se acerca más a una repreciación faseal desencadenada por cambios en la senda de liquidez global, que a una simple inversión de la tendencia alcista. La bajada de tipos de la Fed no ha proporcionado un nuevo soporte de valoración para los activos de riesgo; por el contrario, su restricción del espacio expansivo futuro en su orientación prospectiva ha hecho que el mercado acepte gradualmente el nuevo entorno de "tipos a la baja pero liquidez no abundante". En este contexto, los activos con valuations elevadas y alto apalancamiento naturalmente enfrentan presión, y el ajuste del mercado cripto tiene una base lógica macroeconómica clara.

Al mismo tiempo, la subida de tipos del Banco de Japón constituye la variable más significativa estructuralmente en esta corrección. El yen, como moneda de financiación central para el carry trade global a largo plazo, una vez que se rompe su supuesto de bajo coste, desencadena no solo flujos de capital locales, sino una contracción sistémica de la exposición global a activos de riesgo. La experiencia histórica indica que este tipo de ajustes suelen tener un carácter faseal y repetitivo; su impacto no se libera completamente en un solo día de negociación, sino que se completa gradualmente a través de una volatilidad persistente en el proceso de desapalancamiento. Los criptoactivos, debido a su alta liquidez y atributos de alta beta, suelen reflejar esta presión primero, pero esto no necesariamente significa que se niegue su lógica a largo plazo.

Para los inversores, el desafío central en esta etapa no es juzgar la dirección, sino identificar los cambios en el entorno. Cuando coexisten la incertidumbre política y la contracción de liquidez, la importancia de la gestión de riesgos será significativamente mayor que el juicio sobre la tendencia. Las señales de mercado realmente valiosas suelen aparecer después de que las variables macroeconómicas se materialicen gradualmente y el capital de arbitraje complete sus ajustes faseales. En lo que respecta al mercado cripto, el momento actual se parece más a un período de transición para recalibrar el riesgo y reconstruir expectativas, que al capítulo final de la tendencia. La dirección media de los precios futuros dependerá de la situación real de recuperación de la liquidez global después de las vacaciones, y de si la divergencia política de los principales bancos centrales se profundiza aún más.