Autor | Chuk (ex empleado de Paxos)

Compilado | Odaily Planet Daily (@OdailyChina)

Traductor | DingDang (@XiaMiPP)

Introducción: Todos están emitiendo stablecoins

Las stablecoins están evolucionando hacia una infraestructura financiera a nivel de aplicación. Tras la introducción de la Ley GENIUS y con un marco regulatorio más claro, marcas como Western Union, Klarna, Sony Bank y Fiserv están pasando de "integrar USDC" a "lanzar su propio dólar" a través de socios de emisión de marca blanca.

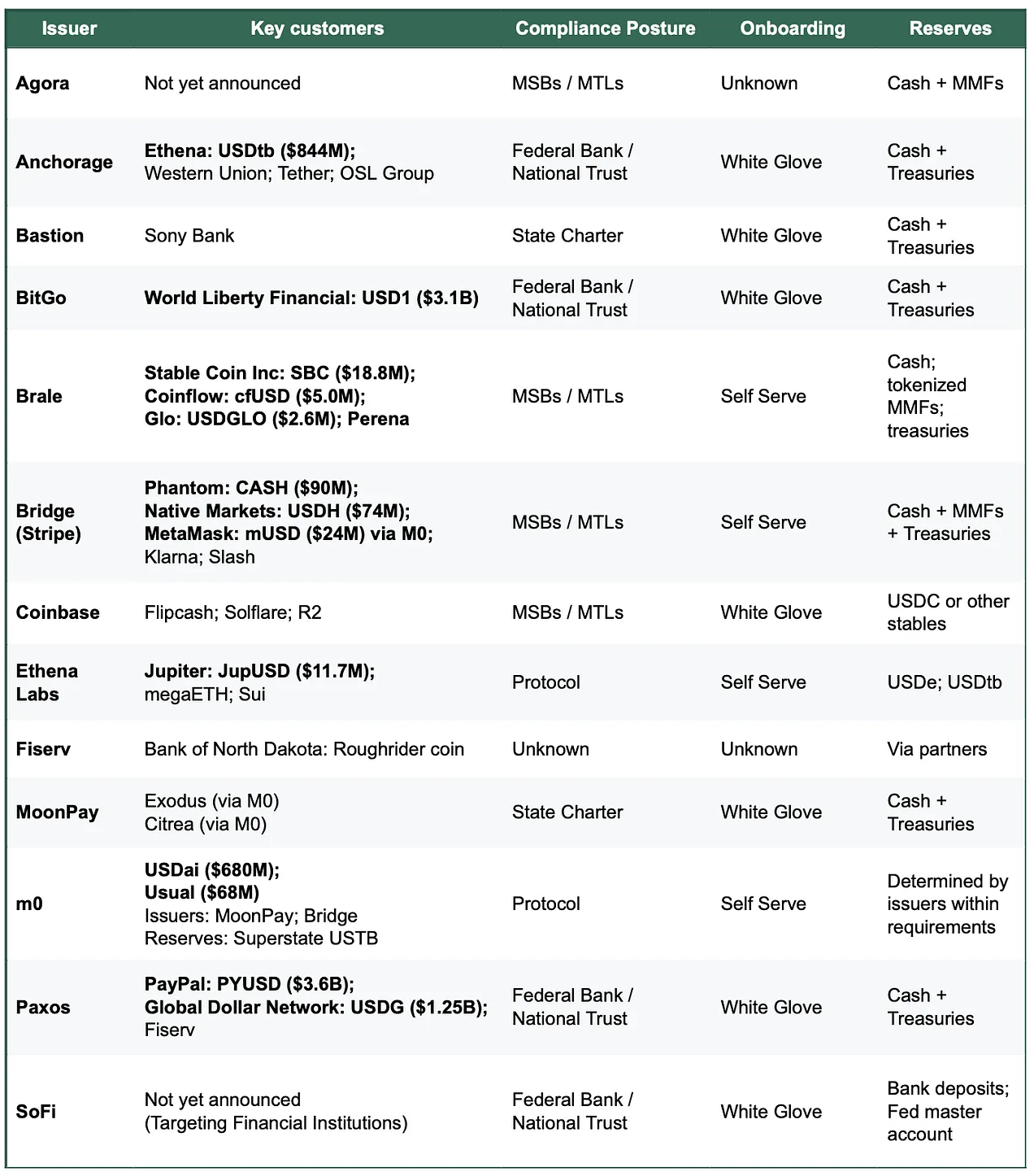

Lo que sustenta este cambio es el crecimiento explosivo de las plataformas de "emisión de stablecoins como servicio" (issuance-as-a-service). Hace unos años, la opción preferida en el mercado era casi exclusivamente Paxos; hoy en día, dependiendo del tipo de proyecto, existen más de 10 rutas viables, incluyendo nuevas plataformas como Bridge y MoonPay, Anchorage conocida por su prioridad en el cumplimiento, y gigantes de la industria como Coinbase.

La mayor oferta hace que la emisión de stablecoins parezca una capacidad que se está commoditizando—al menos a nivel de la infraestructura subyacente del token. Pero la "commoditización" depende de quién es el comprador y cuál es la tarea concreta a realizar. Una vez que se separa el funcionamiento subyacente del token de la operación de liquidez, la postura regulatoria de cumplimiento y las capacidades periféricas (canales on/off-ramp, orquestación de fondos, sistemas de cuentas, negocio de tarjetas), este mercado deja de parecer una competencia de precios y se asemeja más a una competencia por capas: los "resultados" realmente difíciles de replicar son donde es más probable que se concentre el poder de fijación de precios.

En otras palabras: La capacidad central de emisión está convergiendo, pero en áreas con altas exigencias de resultados operativos, como el cumplimiento, la eficiencia del reembolso, el tiempo de lanzamiento y los servicios empaquetados, los proveedores no son fácilmente reemplazables.

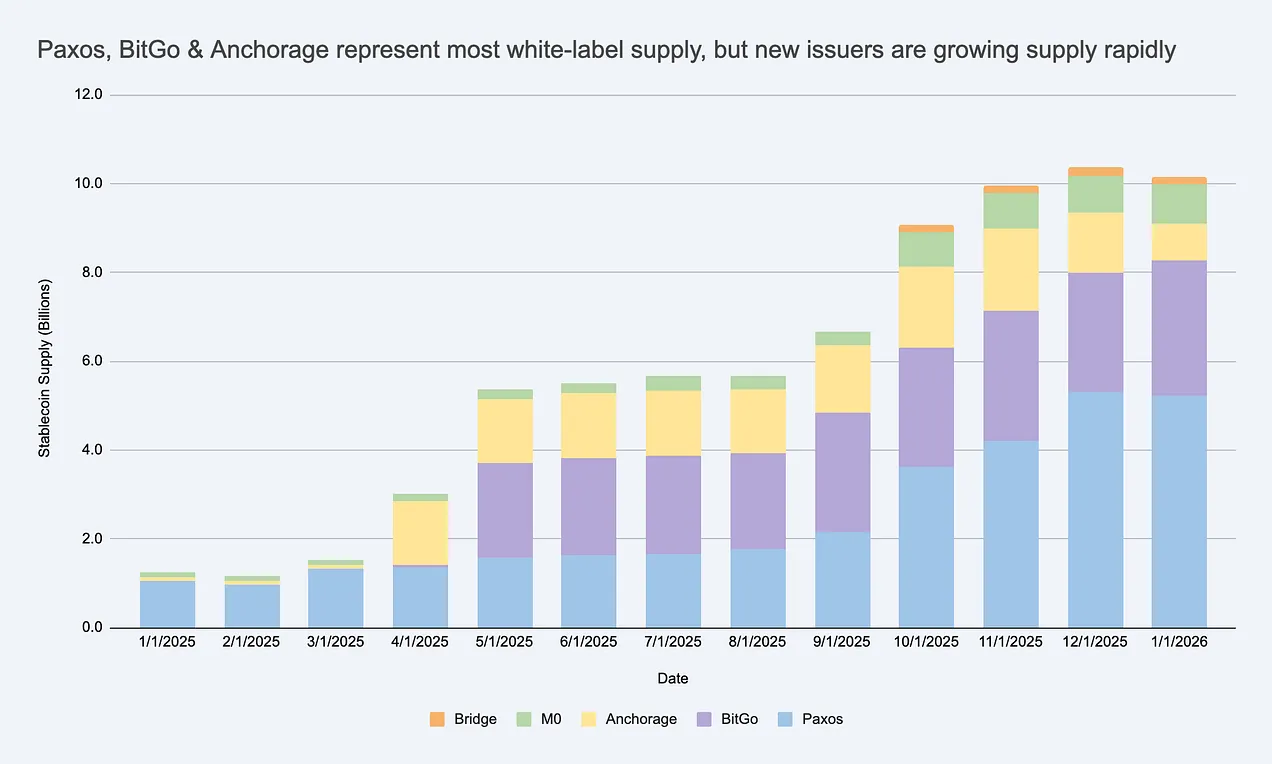

La oferta de stablecoins de marca blanca está creciendo rápidamente, creando un vasto mercado de emisores más allá de USDC/USDT. Fuente: Artemis

Si se ve a los emisores como completamente intercambiables, se pierden de vista las restricciones reales y se juzga mal dónde pueden permanecer las ganancias.

¿Por qué las empresas lanzan sus propias stablecoins de marca?

Es una pregunta razonable. Las motivaciones principales de las empresas son tres:

- Beneficio económico: Retener más valor de los flujos de fondos y saldos de los clientes, y expandir fuentes de ingresos periféricas (gestión de fondos, pagos, préstamos, negocio de tarjetas).

- Control del comportamiento: Incrustar reglas e incentivos personalizados (por ejemplo, programas de fidelización) y decidir por sí mismos las rutas de liquidación e interoperabilidad para que coincidan con su forma de producto.

- Acelerar la velocidad de implementación: Las stablecoins permiten a los equipos lanzar nuevas experiencias financieras a nivel global sin tener que reconstruir un sistema bancario completo.

Vale la pena señalar que la mayoría de las stablecoins de marca no necesitan crecer al nivel de USDC para considerarse exitosas. En ecosistemas cerrados o semiabiertos, la métrica central no es necesariamente la capitalización de mercado, sino la mejora del ARPU (ingreso promedio por usuario) o del modelo económico unitario: es decir, cuántos ingresos nuevos, mejora en la retención o eficiencia aporta la funcionalidad de la stablecoin al negocio.

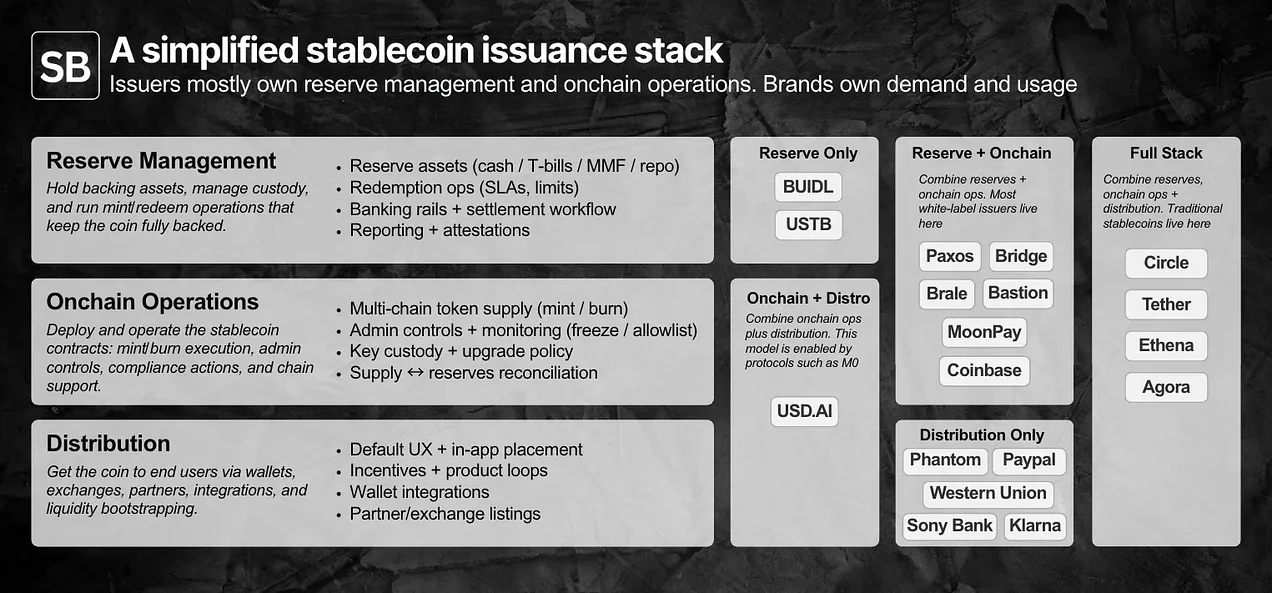

¿Cómo funciona la emisión de marca blanca? Desglosando la pila técnica y operativa

Para juzgar si la emisión se ha "commoditizado", primero hay que aclarar la división del trabajo: gestión de reservas, contratos inteligentes y operaciones on-chain, y canales de distribución.

El emisor suele controlar las reservas y las operaciones on-chain; la marca controla la demanda y la distribución. Las verdaderas diferencias están en los detalles.

El modelo de emisión de marca blanca permite a la marca lanzar y distribuir su propia stablecoin, externalizando los dos primeros niveles a una "entidad emisora registrada" (issuer-of-record).

En la práctica, las responsabilidades se dividen aproximadamente en dos categorías:

- Controlado principalmente por la marca: Distribución y casos de uso (canales de distribución)—incluyendo dónde se usa la stablecoin, la experiencia de usuario por defecto, la entrada a la cartera y qué socios o plataformas la admiten.

- Controlado principalmente por el emisor: Operaciones de emisión. La capa de contratos inteligentes (reglas del token, permisos de administrador, ejecución de acuñación/quema) y la capa de reservas (composición de activos, custodia, proceso de reembolso).

Desde una perspectiva operativa, estas capacidades ahora están mayormente productizadas a través de APIs y paneles de control, con ciclos de lanzamiento que van desde unos días hasta varias semanas dependiendo de la complejidad. No todos los proyectos necesitan hoy un emisor estadounidense compliant, pero para las instituciones que se dirigen a clientes empresariales estadounidenses, incluso antes de la aplicación total de la Ley GENIUS, la capacidad de cumplimiento en sí misma se ha convertido en parte del producto.

La distribución es el eslabón más difícil. Dentro de un ecosistema cerrado, lograr que se use la stablecoin es principalmente una decisión de producto; pero en mercados abiertos, la integración y la liquidez son el cuello de botella. En este punto, los emisores suelen intervenir en el apoyo a la liquidez secundaria (relaciones con exchanges/creadores de mercado, diseño de incentivos, inyección inicial de liquidez). Aunque la demanda sigue controlada por la marca, este "apoyo para la entrada al mercado" es donde el emisor puede alterar significativamente el resultado.

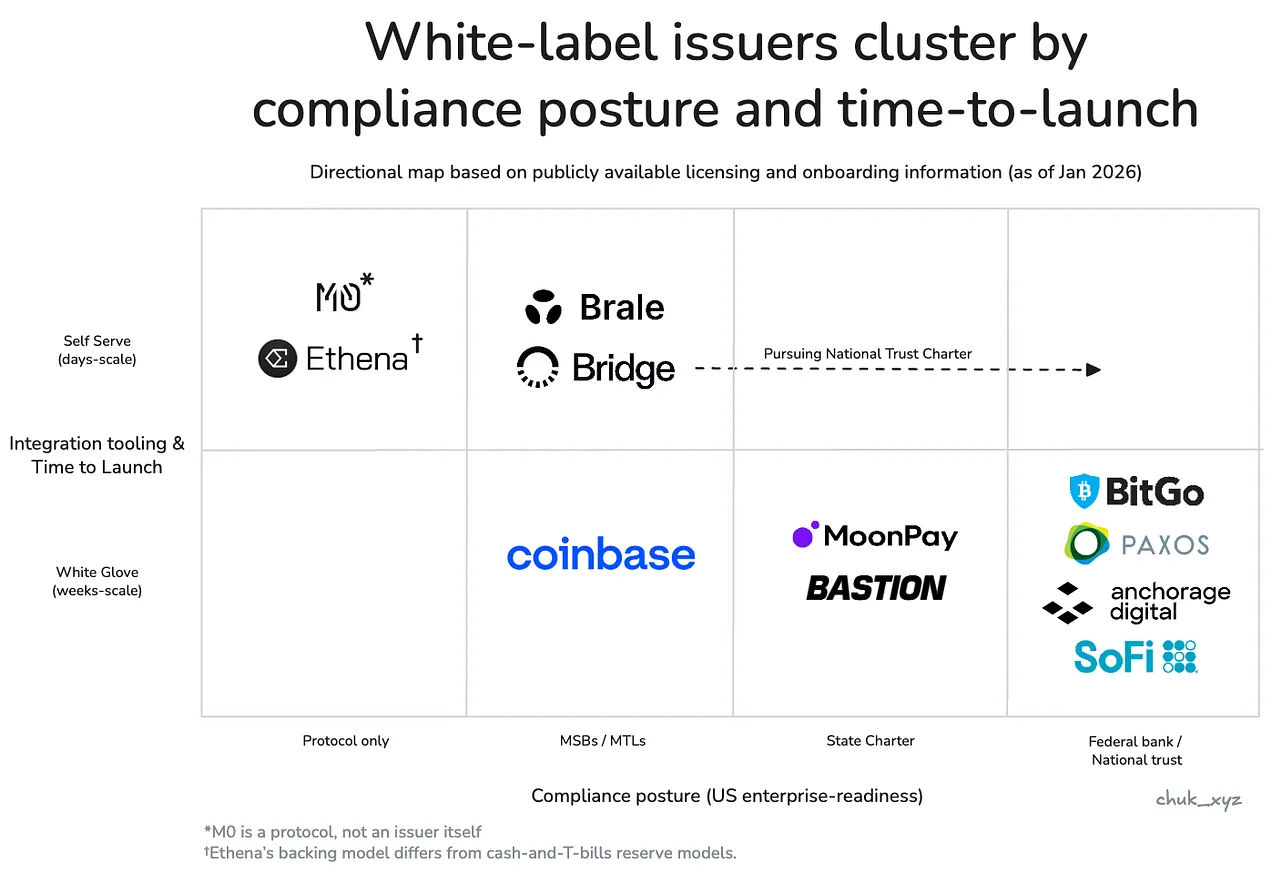

Diferentes compradores ponderan estas responsabilidades de manera diferente, por lo que el mercado de emisores se divide naturalmente en varios grupos.

El mercado se estratifica: La commoditización depende del comprador

Por commoditización se entiende que un servicio está lo suficientemente estandarizado como para que cambiar de proveedor no altere el resultado, y la competencia se centra en el precio y no en la diferenciación.

Si cambiar de emisor altera el resultado que te importa, entonces, para ti, la emisión aún no se ha commoditizado.

A nivel de la capa subyacente del token, cambiar de emisor a menudo no afecta mucho el resultado, por lo que es cada vez más intercambiable: la mayoría de las instituciones pueden mantener reservas similares a letras del Tesoro, desplegar contratos de acuñación/quema auditados, proporcionar funciones de control básicas como congelar/pausar, admitir cadenas principales y exponer APIs similares.

Pero las marcas rara vez compran solo un "simple despliegue de token". Compran un resultado, y el resultado necesario depende en gran medida del tipo de comprador. En general, el mercado se divide aproximadamente en varios grupos, cada uno con un punto crítico donde "la sustituibilidad comienza a fallar". Dentro de cada grupo, los equipos a menudo terminan con solo unas pocas opciones realmente viables en la práctica.

Empresas e instituciones financieras están dirigidas por procesos de adquisición y optimizan en torno a la confianza. La sustituibilidad falla en la credibilidad del cumplimiento, los estándares de custodia, las estructuras de gobierno y la confiabilidad para lograr reembolsos 24/7 a gran escala (potencialmente miles de millones de dólares). En la práctica, esta es una adquisición "estilo comité de riesgo": el emisor debe ser sólido en el papel y lo suficientemente estable, predecible e incluso "aburrido" en su funcionamiento en entorno productivo.

- Instituciones representativas: Paxos, Anchorage, BitGo, SoFi.

Las empresas de fintech y las carteras de consumo están orientadas al producto, centrándose en las capacidades de entrega y distribución. La sustituibilidad falla en el tiempo de lanzamiento, la profundidad de la integración y aquellas vías de valor añadido empaquetadas que permiten que la stablecoin sea utilizable en flujos de negocio reales (por ejemplo, canales on/off-ramp). En la práctica, esta es una estrategia de adquisición de "entrega en este ciclo de iteración": gana el emisor que minimice en mayor medida el trabajo de coordinación de KYC, canales on/off-ramp y procesos de fondos, y ponga en marcha toda la funcionalidad (no solo la stablecoin en sí) más rápido.

- Instituciones representativas: Bridge, Brale (MoonPay / Coinbase también podrían caer aquí, pero la información pública es limitada).

Las plataformas DeFi y de inversión son aplicaciones nativas on-chain, que se centran en optimizar la composibilidad y programabilidad, incluyendo estructuras diseñadas para diferentes compensaciones de riesgo y orientadas a maximizar el rendimiento. La sustituibilidad tiene un ligero impacto en el diseño del modelo de reservas, la dinámica de liquidez y las integraciones on-chain. En la práctica, se trata de un compromiso de "diseño bajo restricciones": los equipos están dispuestos a aceptar diferentes mecanismos de reserva si mejoran la composibilidad o el rendimiento.

- Instituciones representativas: Ethena Labs, M0 Protocol.

Los emisores se agrupan según su postura de cumplimiento de nivel empresarial y su forma de acceso al cliente: Empresas e instituciones financieras en la esquina inferior derecha, Fintech/Carteras en el centro, DeFi en la esquina superior izquierda.

La diferenciación se está moviendo hacia capas superiores de la pila técnica, algo particularmente evidente en el espacio fintech/carteras. A medida que la emisión en sí se convierte en una característica, los emisores comienzan a competir empaquetando servicios periféricos completos para completar la tarea general y ayudar en la distribución. Estos servicios incluyen canales on/off-ramp compliant y cuentas virtuales, orquestación de pagos, custodia y emisión de tarjetas. Este enfoque puede mantener el poder de fijación de precios al alterar el time-to-market y los resultados operativos.

Bajo este marco, la pregunta de "¿está commoditizado?" se aclara.

La emisión de stablecoins se ha commoditizado a nivel de token, pero no a nivel de resultados, porque las restricciones del comprador hacen que los proveedores sean difíciles de reemplazar.

A medida que el mercado se desarrolla, los emisores que sirven a cada grupo pueden converger gradualmente en las capacidades necesarias para ese mercado, pero aún no hemos llegado a ese punto.

¿De dónde podría venir una ventaja duradera?

Si la capa subyacente del token se ha convertido en el precio de entrada y la diferenciación periférica se está desvaneciendo lentamente, una pregunta obvia es: ¿Puede algún emisor construir un foso duradero? Por ahora, esto se parece más a una competencia por la adquisición de clientes, con retención a través de costos de cambio. Cambiar de emisor afecta las operaciones de reserva y custodia, los procesos de cumplimiento, los mecanismos de reembolso y las integraciones de sistemas aguas abajo, por lo que los emisores no son "reemplazables con un clic".

Además de empaquetar servicios, lo más probable es que la ventaja a largo plazo provenga de los efectos de red. Si las stablecoins de marca necesitan cada vez más una convertibilidad 1:1 perfecta y liquidez compartida, el valor podría acumularse en la capa de protocolo o el emisor que se convierta en la red de interoperabilidad por defecto. Lo que aún no está determinado es si esta red estará controlada por emisores (fuerte captura de valor) o evolucionará hacia un estándar neutral (adopción más amplia, pero menor capacidad de captura de valor).

Una tendencia a observar: ¿La interoperabilidad se convertirá en una función commoditizada o en una fuente principal de poder de fijación de precios?

Conclusión

- Actualmente, el núcleo de la emisión de tokens está commoditizado, la diferenciación está en los bordes. El despliegue de tokens y el control básico están convergiendo, pero en las operaciones, el apoyo a la liquidez y las integraciones de sistemas, los resultados finales aún se bifurcan.

- Para cualquier comprador, el mercado no está tan abarrotado como parece. Las restricciones prácticas reducen rápidamente la lista de candidatos, y las "opciones creíbles" suelen ser solo unas pocas, no una docena.

- El poder de fijación de precios proviene del empaquetamiento, el entorno regulatorio y las restricciones de liquidez. El valor no está en "crear el token" en sí, sino en toda la infraestructura de vías que gira en torno a la stablecoin.

- Sigue sin estar claro qué fosos defensivos podrían sostenerse a largo plazo. Formar efectos de red a través de la liquidez compartida y los estándares de cambio es un camino plausible, pero no está claro quién capturará el valor a medida que la interoperabilidad madure.

Lo que vale la pena observar a continuación es si las stablecoins de marca convergerán en unas pocas redes de cambio, o si la interoperabilidad finalmente evolucionará hacia un estándar neutral. Sea cual sea el resultado, la conclusión es la misma: El token es solo la base, el modelo de negocio es el núcleo.