Autor: Michel Athayde

¿Puede realmente la Estrategia Dual superar los mercados alcistas y bajistas?

Nuestra prueba retrospectiva con datos reales de 2020 a 2026 revela:

Incluso con la misma Estrategia Dual, solo por vender Calls de manera diferente, la diferencia en los rendimientos finales se acerca al doble.

Los datos nos dicen que el problema no está en la estrategia, sino en la psicología humana.

En el mercado de criptomonedas, la "Estrategia Dual" (Estrategia de la Rueda, Wheel Strategy) a menudo se considera una herramienta para generar ingresos pasivos que supera los ciclos alcistas y bajistas. Pero, ¿cómo remodelan las diferentes lógicas de ejecución subyacentes la distribución de rendimientos a largo plazo?

Para descubrir la verdad, sometimos a Bitcoin y Ethereum a una prueba retrospectiva de un ciclo completo alcista y bajista entre 2020 y 2026. En esta muestra, que abarca colapsos y un mercado alcista épico, comparamos dos formas radicalmente diferentes de jugar la Estrategia Dual:

-

Estrategia Dual Estándar (Strike Rodante): Se adapta al mercado. Después de adquirir el spot, cada vez vende opciones call cubiertas (Covered Call) dinámicamente a un precio de ejercicio del 105% del precio actual.

-

Estrategia Dual de Recuperación (Ancla Fija): Anclada al costo. Una vez que se adquiere en un nivel alto, sin importar cuánto caiga el precio actual, se mantiene firmemente vendiendo Calls al "precio de ejercicio de la última adquisición", sin soltar las fichas hasta recuperar la inversión.

Esto ya no es una simple competencia de "estrategia vendedora vs. mantener spot", sino una prueba profunda sobre "cómo la psicología del trading altera la distribución de rendimientos a largo plazo".

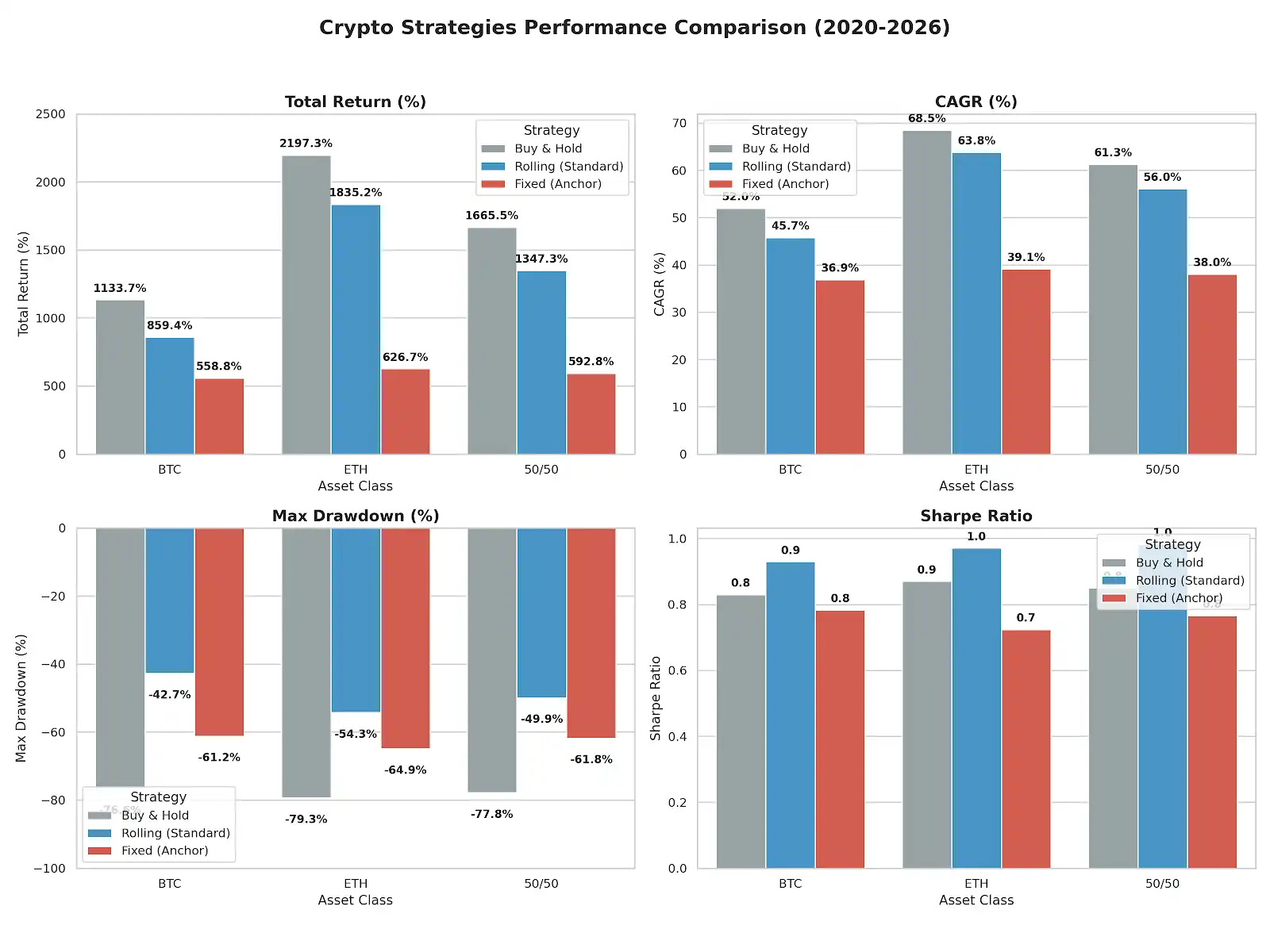

Datos clave: Revaluación de riesgo y rendimiento

(Nota: Prueba retrospectiva 2020-2026, Puts al 30% anualizado, Calls al 25% anualizado, período de 7 días)

| Estrategia de Inversión | Rendimiento Total | Anualizado (CAGR) | Máxima Caída | Ratio de Sharpe |

| Acumulación de BTC (Buy & Hold) | +1133.73% | 51.95% | -76.63% | 0.83 |

| BTC Estándar (Rolling) | +859.43% | 45.72% | -42.74% | 0.929 |

| BTC Recuperación (Fixed) | +558.81% | 36.88% | -61.19% | 0.783 |

| --- | --- | --- | --- | --- |

| ETH Acumulación (Buy & Hold) | +2197.31% | 68.52% | -79.30% | 0.87 |

| ETH Estándar (Rolling) | +1835.21% | 63.78% | -54.27% | 0.971 |

| ETH Recuperación (Fixed) | +626.74% | 39.13% | -64.87% | 0.724 |

| --- | --- | --- | --- | --- |

| Combinación 50/50 Acumulación | +1665.52% | 61.30% | -77.80% | 0.85 |

| Combinación 50/50 Estándar | +1347.32% | 56.05% | -49.90% | 0.983 |

| Combinación 50/50 Recuperación | +592.77% | 38.03% | -61.80% | 0.766 |

Frente a estos datos reales, necesitamos reexaminar dos proposiciones centrales en el trading.

El arte del equilibrio riesgo-rendimiento de la Estrategia Dual Estándar

Muchos pensaban erróneamente que la versión estándar quedaría severamente fuera del mercado alcista, pero los datos prueban que, manteniendo un colchón alcista del 5% (precio spot * 1.05), exhibe una fuerte capacidad de equilibrio riesgo-rendimiento en un ciclo completo alcista-bajista.

En una cartera de activos 50/50, su Ratio de Sharpe (0.983) supera ampliamente al simple acumular (0.85), y comprime una caída máxima de casi -78% hasta solo -49.9%.

Su ventaja no proviene de predecir la tendencia, sino del mecanismo de "elevar dinámicamente y continuamente el precio de ejercicio".

Cada movimiento del precio spot, la versión estándar ajusta implacablemente el objetivo. Rolling esencialmente "restablece el costo" durante los mercados alcistas, mientras que Fixed Anchor "confirma el error" continuamente. La versión estándar sacrifica una parte mínima del potencial de ganancias máximas a cambio de una enorme profundidad estratégica para suavizar la curva de capital.

"Anclarse al costo" es el placebo psicológico más caro

Lo más revelador en los datos es el fracaso generalizado de la versión "de Recuperación (Fixed Anchor)". Tanto en rendimiento como en control de caídas, es muy inferior a la estándar.

Esto expone la debilidad humana más común en el trading: el efecto ancla. Si compraste en un máximo de 60k y, al caer a 30k, insistes en colocar Calls a 60k, no solo pierdes la capacidad de "contener la hemorragia" con las primas de las opciones durante el prolongado mercado bajista, sino que también, en una recuperación en V del mercado, verás tus fichas liquidadas en 60k, perdiendo por completo el siguiente impulso alcista principal.

La estrategia de recuperación parece conservadora, pero en realidad está usando el tiempo para luchar contra la tendencia. Y en un mercado donde la tendencia es reina, el tiempo suele estar del lado de la tendencia. Obsesionarse con "no salir perdiendo" es, de hecho, la forma más rápida de perderte por completo los beneficios del gran ciclo.

Conclusión

El mercado está lleno de volatilidad, pero los datos no mienten.

En activos con tendencia como Bitcoin y Ethereum, el riesgo real no es la caída, sino que tu propio anclaje psicológico limite tu potencial alcista.

La Estrategia Dual Estándar nos dice:

Manteniendo ajustes dinámicos y una rotación continua, incluso una estrategia vendedora puede coexistir con la tendencia.

Y la estrategia de Recuperación nos recuerda:

El mercado no cambiará de dirección por tu precio de costo.

La disciplina es mucho más importante que recuperar la inversión.