Autor: Yokiiiya Stablehunter

Hace cinco meses, escribí un artículo llamado Stripe | La AWS del mundo financiero: por qué se convertirá en el mayor ganador en la era de la IA + stablecoins, donde argumenté que el dinero correrá sobre Stripe. Stripe no está construyendo un botón de pago más bonito, sino convirtiendo capacidades financieras como cobro de pagos, envío de pagos, emisión de tarjetas, cuentas de fondos, impuestos y facturación en una infraestructura que los desarrolladores pueden invocar, como un servicio en la nube.

Pero después de la aparición de Open USD, lo que vemos es que Stripe no sólo quiere probar que *money will run on Stripe*. Sino que:

Money will not only run through Stripe.

Money may settle on a network Stripe helped define.

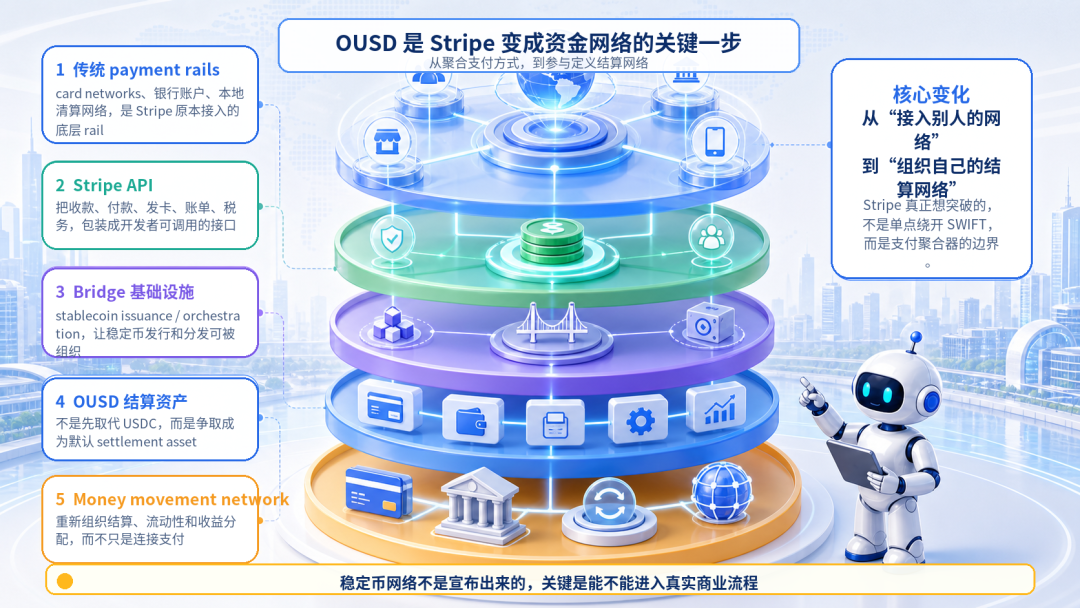

I. OUSD es un paso clave para que Stripe se convierta en una red de movimiento de dinero

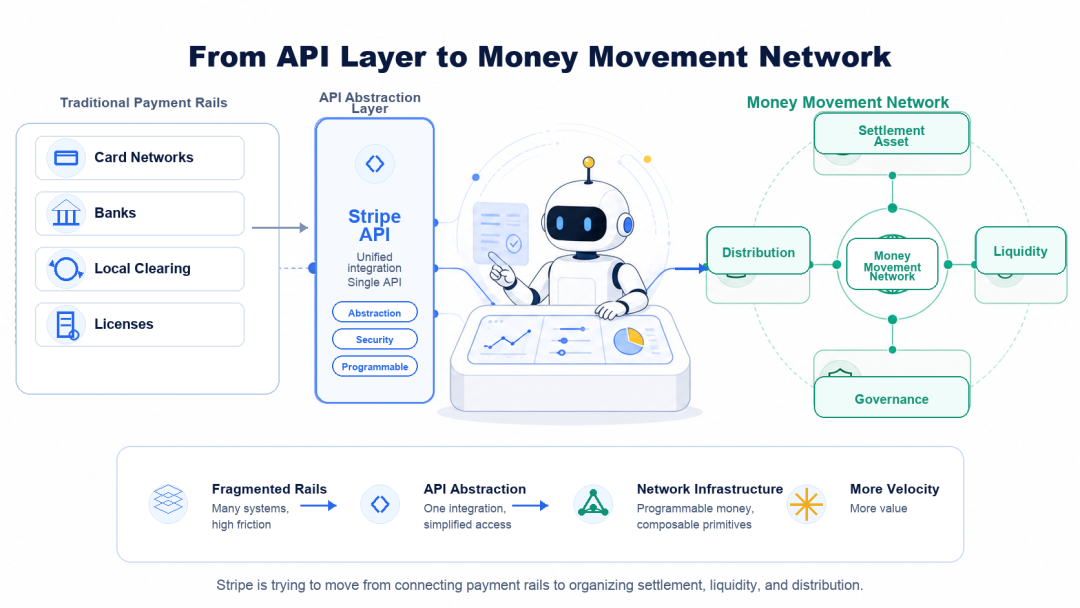

La importancia de OUSD no radica en que sea simplemente otra stablecoin, sino en que ofrece a Stripe una narrativa más grande: pasar de ser una empresa de API de pagos, a una red de movimiento de dinero.

A corto plazo, es difícil que reemplace a USDC, y tampoco puede eludir todos los sistemas financieros tradicionales. Pero le da a Stripe la oportunidad no solo de conectar pagos, sino de reorganizar la liquidación, la liquidez y la distribución de rendimientos. En el pasado, a menudo entendíamos a Stripe como un mejor punto de entrada de pagos, pero más precisamente, Stripe es una capa de agregación que se apoya en redes de tarjetas, sistemas de cuentas bancarias, redes de compensación locales, licencias de adquisición/emisión y diversos canales de pago tradicionales.

Esta es también su limitación.

Lo que Stripe realmente quiere superar es la limitación estratégica de ser 'solo una API sobre las redes de pago tradicionales'. Si Stripe fuera solo una mejor API de pagos, por muy grande que sea, sería fácil encasillarla en marcos comparativos con Adyen, PayPal, Fiserv, Checkout.com, adquirentes... El mercado vería cuánto volumen procesa, qué tasa de captación tiene, si puede mantener márgenes brutos, si los costos de las redes de tarjetas seguirán subiendo, si la regulación y las licencias locales limitarán su expansión.

Sigue siendo una empresa muy buena, pero aún no es una verdadera red financiera. La importancia de OUSD es que le da a Stripe la oportunidad de avanzar su narrativa de 'ayudamos a los comerciantes a conectar métodos de pago' hacia 'participamos en la definición de la próxima red de liquidación comercial'.

La lógica de valoración de estas dos cosas es completamente diferente. La primera es un agregador de software y pagos, la segunda es una red.

En la industria de pagos, lo más valioso nunca ha sido solo la API, sino los efectos de red. Visa y Mastercard son valiosas no porque tengan botones de pago más bonitos, sino porque organizan una red multilateral: emisores, adquirentes, comerciantes, consumidores, reglas de riesgo, manejo de disputas, rutas de liquidación, todos funcionan dentro del mismo sistema de reglas.

Si Stripe quiere contar una historia más grande que la de 'API de pagos', debe responder a una pregunta: ¿Es posible que no solo conecte las redes de otros, sino que organice su propia red? OUSD le da esta entrada narrativa. Lo atractivo de OUSD para Stripe no es si es otra stablecoin en dólares, sino que apunta simultáneamente a cuatro cosas.

Primero, le da a Stripe la oportunidad de poseer un activo de liquidación por defecto.

En el pasado, Stripe ayudaba a los comerciantes a conectarse a Visa, Mastercard, ACH, billeteras locales y transferencias bancarias. En el futuro, si OUSD puede convertirse en el activo de liquidación por defecto para comerciantes, plataformas, marketplaces, agentes de IA de Stripe, entonces Stripe no solo estaría conectando las redes de otros, sino organizando su propia red.

Segundo, cambia la distribución económica.

En los pagos tradicionales, Stripe puede cobrar una tarifa de procesamiento, pero los costos de la red subyacente, tarifas bancarias, tarifas de las redes de tarjetas y parte de los rendimientos del capital están en manos de otros. Si los rendimientos de las reservas de stablecoins, la creación/canje, la liquidez, las billeteras, las tarjetas, los on/off-ramp son organizados por el ecosistema Stripe / Bridge, Stripe tendrá la oportunidad de acceder a una capa económica más profunda.

Tercero, proporciona una capa de fondos programable para el comercio agéntico.

Si la capa subyacente sigue siendo solo tarjetas de crédito y transferencias bancarias, lo que los agentes puedan hacer se verá limitado por la autorización, la gestión de riesgos, los retrasos en la liquidación, los costos transfronterizos y los procesos de conciliación. Las stablecoins no resuelven todos los problemas, pero se acercan más a un carril monetario que las máquinas puedan invocar.

Cuarto, mueve a Stripe de empresa de software hacia empresa de red.

Si OUSD tiene éxito, lo que Stripe puede contar no es solo 'hacemos que los pagos sean más simples', sino 'estamos organizando la próxima red global de liquidación comercial'. Esa es su verdadera importancia. Pero también hay que verlo con calma.

OUSD ahora se parece más al punto de partida narrativo de esta ambición, que a una infraestructura ya completada. Una red de stablecoins no se anuncia, necesita liquidez suficientemente profunda, canje estable y de baja fricción, aceptación bancaria y regulatoria, que los comerciantes estén dispuestos a mantener o liquidar automáticamente, que los ERP empresariales, tesorería, conciliación puedan integrarse, que la experiencia cross-chain y cross-región sea estable, y la gobernanza de los participantes no puede convertirse en una alianza de decisiones lentas.

Por lo tanto, OUSD a corto plazo no es un 'mata-USDC'. Se parece más a Stripe preguntando al mercado: Si los flujos de fondos futuros no solo dependen de las redes de pago tradicionales, ¿quién organizará los nuevos activos de liquidación, las redes de distribución y los mecanismos de asignación económica?

II. Qué pretende hacer realmente OUSD: no es un 'mata-USDC', sino reescribir la distribución de beneficios de las stablecoins

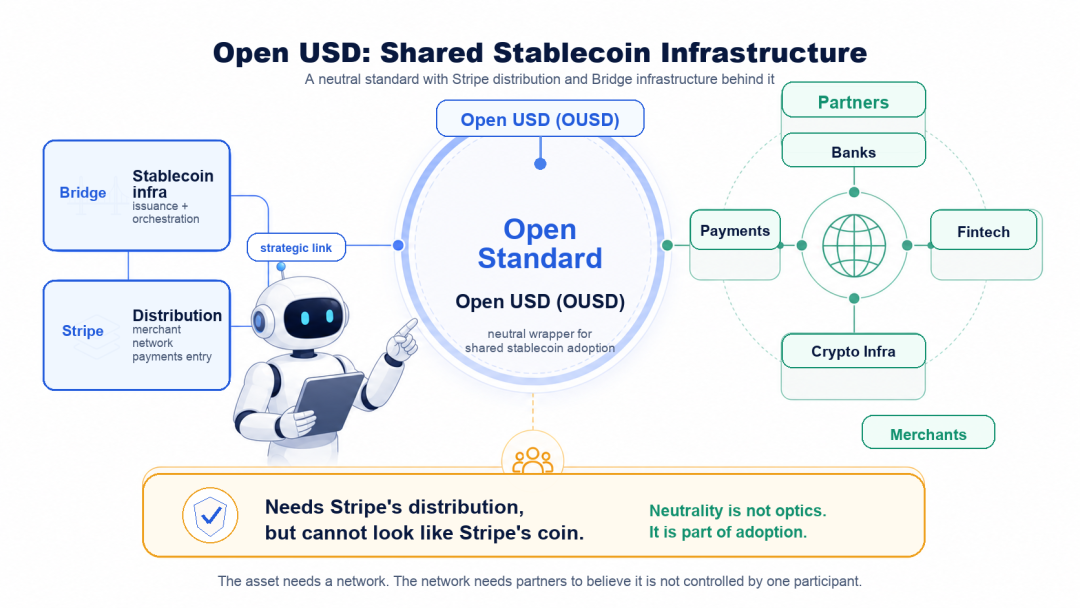

Open USD, abreviado OUSD, es una nueva stablecoin en dólares anunciada por Open Standard el 30 de junio de 2026. La definición oficial es: a shared stablecoin for global financial activity, es decir, una stablecoin compartida para actividades financieras globales.

No es una 'stablecoin privada' emitida únicamente por Stripe. Es gobernada y operada por la empresa independiente Open Standard, con la participación de un grupo de empresas de pagos, bancos, fintechs, infraestructuras cripto y plataformas comerciales. Los participantes oficiales listados incluyen Stripe, Visa, Mastercard, BlackRock, BNY, Coinbase, Shopify, Bridge, Tempo, Privy, etc.

Aquí hay un detalle interesante: OUSD no fue lanzada directamente por Stripe oficialmente. Fue anunciada por Open Standard, y el CEO fundador de Open Standard es Zach Abrams. Zach Abrams es también cofundador / CEO de Bridge, y Bridge ha sido adquirida por Stripe.

Así que, desde la perspectiva organizativa, OUSD sí tiene relación con Stripe. Por el contrario, claramente está en la línea de prolongación de la estrategia de stablecoin de Stripe / Bridge. Pero desde la narrativa de producto y gobernanza, no puede presentarse como una stablecoin privada propia de Stripe.

Este es precisamente el punto sutil de OUSD: necesita la capacidad de ejecución de Stripe y Bridge, la comprensión de las redes de pagos y la futura capacidad de distribución, pero a la vez debe, a través de la entidad independiente Open Standard, presentarse como una red de stablecoin gobernada conjuntamente por múltiples partes, con beneficios económicos compartidos.

En otras palabras, necesita la fuerza de Stripe, pero no puede parecer simplemente la moneda de Stripe. El diseño de OUSD se centra en tres aspectos.

Primero, no cobra por la creación (mint) ni el canje (redeem), y no hay límites de escala establecidos artificialmente.

Segundo, los rendimientos generados por los activos de reserva de OUSD, después de deducir una pequeña parte de gastos de gestión, se distribuirán entre los socios que impulsen su adopción y distribución.

Tercero, adopta una gobernanza colaborativa. La junta directiva de Open Standard está compuesta por los socios de OUSD; oficialmente se espera que no sea una red privada de una sola empresa, sino una infraestructura de stablecoin moldeada conjuntamente por los participantes. OUSD no es solo otra stablecoin en dólares, sino un intento de responder a una pregunta más comercial:

Si las stablecoins se convertirán en la infraestructura para los flujos de capital globales, ¿las empresas que las usan, las distribuyen y aportan escenarios de transacción también deberían participar en la gobernanza y distribución de beneficios?

Entonces, ¿qué pretende hacer realmente OUSD? No creo que sea a corto plazo un 'mata-USDC'.

La ventaja de ser el primero de USDC es muy real. Tiene liquidez, escenarios en exchanges y DeFi, confianza institucional, marca regulatoria y muchas integraciones ya realizadas. Una stablecoin no es algo que se migra solo cambiando el nombre; detrás hay confianza en el canje, profundidad de liquidez, aceptación de contrapartes e inercia operativa.

Después del lanzamiento de OUSD, Jeremy Allaire, CEO de Circle, respondió rápidamente a las dudas sobre la competencia. Su punto central no es 'cualquiera puede emitir una stablecoin', sino todo lo contrario: las stablecoins son un negocio de efectos de plataforma y red que se acumulan a largo plazo.

Enfatizó que la ventaja competitiva de USDC proviene principalmente de tres cosas: integración de desarrolladores y aplicaciones, liquidez global e integración regulatoria y en el sistema financiero.

En los datos oficiales del Q1 2026 de Circle, la circulación de USDC es de 770 mil millones de dólares, y el volumen de transacciones on-chain trimestral es de 21.5 billones de dólares. Esta cifra puede que no explique completamente la penetración real en pagos comerciales, pero es suficiente para mostrar una cosa: USDC no es un ticker que se pueda reemplazar fácilmente, ya es una red de stablecoin en funcionamiento.

Por eso, presentar a OUSD como el 'mata-USDC' sería una visión superficial. Lo realmente interesante de OUSD no es que pueda reemplazar a alguien de inmediato, sino que elige otro camino: no busca primero la liquidez transaccional en el mundo crypto-nativo, sino que se introduce desde los pagos empresariales, la liquidación de plataformas, la distribución a comerciantes y la distribución de rendimientos de las reservas.

En el modelo actual de stablecoins, muchos usuarios son en realidad distribuidores o canales. Cuanto más se usa una stablecoin, más rendimientos obtiene el emisor de los activos de reserva. Y las empresas de pagos, plataformas, comerciantes, billeteras, bancos, fintech que contribuyen a la distribución y escenarios no necesariamente participan plenamente en la economía subyacente.

OUSD quiere cambiar esto. Intenta convencer a las empresas: no solo usan la stablecoin, también pueden participar en la gobernanza y distribución económica de esta red de stablecoin.

Así que lo que OUSD desafía no es solo la cuota de mercado de USDC. Desafía un problema más fundamental en la industria de las stablecoins: ¿quién contribuye a los escenarios de uso de la stablecoin y cuánto de los beneficios económicos debería recibir?

Desde esta perspectiva, la ventaja de USDC sigue siendo fuerte, pero lo que OUSD propone no es una simple relación de sustitución, sino un nuevo modelo de distribución de beneficios. Esto también explica por qué enfatiza una gobernanza open, neutral y shared economics.

'Open', para reducir los costos psicológicos de entrada y salida de las empresas. 'Neutral governance', para que los participantes crean que no es una stablecoin privada de una sola empresa. 'Shared economics', para que las empresas que realmente aportan distribución y volumen transaccional puedan participar en la distribución de los rendimientos de reserva y el valor de la red.

No es un problema puramente técnico, es un problema de organización comercial. Por supuesto, este camino también es más difícil. Cuanto más grande es la alianza, mayores son los costos de coordinación. Cuantos más participantes, más compleja es la gobernanza. Cuanto más una stablecoin aspire a ser infraestructura pública, más tendrá que abordar quién es responsable, quién se beneficia, quién asume la responsabilidad, quién toma las decisiones finales.

La réplica de Allaire sobre 'compartir beneficios entre todos' también apunta a esta contradicción: si se distribuyen todos los ingresos, ¿quién invertirá continuamente en infraestructura? Esta pregunta no es solo un argumento defensivo unilateral de Circle. Es realmente un problema que OUSD debe resolver en el futuro.

La lógica de Circle es: un emisor fuerte necesita retener suficientes ganancias para continuar construyendo infraestructura regulatoria, liquidez, canje y financiera global.

La lógica de OUSD es: si la stablecoin se va a convertir en una infraestructura compartida, entonces los participantes que contribuyan con distribución, escenarios y volumen transaccional también deberían compartir más de la economía de reserva y los derechos de gobernanza.

Por lo tanto, no es una competencia simple de 'quién es más barato'. Es una competencia entre dos formas de organizar las stablecoins. OUSD a corto plazo no es un 'mata-USDC'.

Se parece más a una pregunta comercial al modelo de USDC: si las stablecoins realmente se convierten en la próxima infraestructura global de pagos, ¿deberían estar lideradas por un emisor fuerte o ser gobernadas conjuntamente por un grupo de redes comerciales que realmente contribuyan con tráfico, escenarios y confianza?

III. Stripe necesita no solo crecimiento, sino una narrativa empresarial más grande

Stripe ya es una empresa muy grande, sirve a muchas empresas de internet globales, SaaS, empresas basadas en plataformas, marketplaces y nuevas empresas de IA. Sus productos tampoco son solo un botón de pago, sino un conjunto completo de infraestructura financiera que cubre cobro de pagos, envío de pagos, facturación, impuestos, gestión de riesgos, emisión de tarjetas, cuentas de fondos y registro empresarial.

Pero el problema es que los mercados de capital no solo preguntan si una empresa es grande. También preguntan: ¿qué es exactamente esta empresa? Esta es una pregunta que Stripe siempre ha tenido que responder.

Si Stripe se entiende como una empresa de pagos, se valorará dentro del marco de las empresas de pagos. El mercado mirará su volumen de procesamiento de transacciones, tasa de captación, margen bruto, costos de las redes de tarjetas, intensidad competitiva, presión regulatoria y si realmente puede mantener un alto crecimiento a largo plazo.

Si Stripe se entiende como una empresa de software, enfrenta otro problema: su estructura de ingresos tiene una parte importante impulsada por el volumen de pagos, a diferencia del SaaS puro que tiene un modelo muy claro de ingresos por suscripción y margen de software.

Por lo tanto, la narrativa más imaginativa de Stripe nunca ha sido 'somos una empresa de pagos', ni simplemente 'somos una empresa SaaS'.

Es: somos la infraestructura financiera de la economía de internet. Hace cinco meses, cuando escribí que era 'la AWS del mundo financiero', me refería a esto.

El núcleo de AWS no es que tenga muchas API, sino que las empresas ponen su computación, almacenamiento, bases de datos, redes, seguridad, procesos de despliegue sobre ella. No proporciona una herramienta puntual, sino el entorno de ejecución por defecto.

Lo que Stripe quiere ser tampoco es una herramienta de pago puntual. Quiere ser el entorno de ejecución financiero por defecto para el comercio en internet. Por eso OUSD es importante para Stripe.

Porque si Stripe solo continúa empaquetando más capacidades financieras tradicionales como API, todavía está haciendo una abstracción sobre el sistema financiero existente. Puede volverse más fácil de usar, más completa, más parecida a un sistema operativo financiero, pero los activos de liquidación subyacentes, las redes de compensación y parte de los beneficios económicos siguen en manos de otros.

OUSD le da la oportunidad de descender a la capa monetaria. Desde esta perspectiva, los movimientos de Bridge, Open Issuance, OUSD, Privy, agentic commerce, Tempo no están aislados. Bridge le da a Stripe la capacidad de emisión / orquestación de stablecoins. Open Issuance permite a las empresas emitir y gestionar sus propias stablecoins. OUSD proporciona una entrada a una stablecoin compartida y una red de alianzas. Privy acerca a Stripe a la billetera, identidad y onboarding del lado del usuario crypto-nativo. Tempo es la blockchain enfocada en pagos incubada por Stripe y Paradigm, apuntando al rail de pagos y liquidación con stablecoins. Agentic commerce proporciona un nuevo escenario de uso para todo esto: en el futuro, si los agentes de IA realmente representan a usuarios, empresas y sistemas de software para iniciar compras, suscripciones, llamar a servicios y completar liquidaciones, entonces el pago ya no será solo la acción de una persona haciendo clic en un botón de checkout, sino flujos de fondos continuos entre software.

Vistos en conjunto, la historia que Stripe quiere contar no es solo: hacemos que los pagos sean más simples. Es: hacemos que los flujos de fondos en la próxima economía de internet puedan ser invocados por software, gestionados por empresas y liquidados globalmente.

Esta es la narrativa de la red de movimiento de dinero. Es más grande que la API de pagos, y más grande que 'soportar pagos con stablecoins'.

Por supuesto, esta historia por ahora es solo una historia. OUSD aún no se ha convertido en un activo de liquidación por defecto real, y el comercio agéntico tampoco ha entrado en una fase de comercialización a gran escala. Si las empresas están dispuestas a mantener stablecoins, si los sistemas financieros pueden integrarse, cómo ve la regulación, cómo reaccionarán las redes de pago tradicionales, estas preguntas aún no tienen respuesta.

Pero la narrativa empresarial normalmente no aparece después de que todo esté completo, a menudo aparece cuando una empresa está a punto de cruzar sus límites existentes.

El límite que Stripe debe cruzar ahora es pasar de 'te ayudo a conectarte a los pagos' a 'te ayudo a organizar el movimiento de dinero'.

OUSD no es solo un competidor más en el mercado de stablecoins. Es una señal de que Stripe se está impulsando desde empresa de pagos hacia red de movimiento de dinero.

IV. Agentic payment no compite por la entrada de pago, sino por la capa de liquidación de transacciones entre máquinas

Vale la pena ver OUSD junto con agentic payment, no porque los agentes de IA en el futuro solo usarán OUSD para pagar.

De hecho, hoy el activo stablecoin más común y maduro en agentic payment sigue siendo USDC. Muchas soluciones de billetera de agentes, x402, micropagos on-chain, por defecto se desarrollan más fácilmente alrededor de USDC. La ventaja de USDC no es solo su marca regulatoria, sino que ya ha entrado en las redes de desarrolladores, billeteras, exchanges, infraestructura de pagos y liquidez on-chain.

Visa y Mastercard tampoco son espectadoras. No esperarán pasivamente a que las stablecoins las reemplacen; es más realista que las redes de tarjetas también se transformen en redes de pago que los agentes puedan usar: autorización de grano más fino, credenciales tokenizadas más fuertes, reglas de gestión de riesgos, límites y liquidación más adecuadas para transacciones entre máquinas.

Visa anunció en junio de 2026 un conjunto de innovaciones en IA, stablecoins y tokenización para apoyar transacciones comerciales más inteligentes y programables. Mastercard también lanzó Agent Pay for Machines, y explícitamente soporta liquidación multi-rail con tarjetas, cuentas y stablecoins.

Por lo tanto, el futuro de agentic payment no será una simple historia de 'las stablecoins reemplazan a las redes de tarjetas'.

Es más probable que ocurra lo siguiente: redes de tarjetas, cuentas bancarias, stablecoins, billeteras, liquidación on-chain y sistemas de comerciantes competirán simultáneamente por la misma posición: ¿quién se convertirá en la capa de liquidación que los agentes puedan invocar, que las empresas puedan controlar, que los comerciantes puedan aceptar y que las finanzas puedan conciliar?

Por eso los movimientos de Stripe merecen la pena verse en conjunto:

OUSD es el intento de activo de liquidación.

Tempo es el intento de cadena de pagos y rail de liquidación con stablecoins.

Bridge es la infraestructura de emisión / orquestación de stablecoins.

Privy es la entrada a billetera, identidad y onboarding de usuarios.

Si se ven por separado, cada uno es solo un movimiento de producto. Pero vistos en conjunto, apuntan a la misma pregunta: Stripe no solo quiere participar en el checkout de front-end de agentic payment. Quiere descender desde la entrada de pago hacia la capa de liquidación. Este es el punto realmente interesante entre Stripe y las redes de tarjetas tradicionales.

La ventaja de Visa y Mastercard es que ya poseen una red global de comerciantes, una red de emisores, reglas de riesgo y un sistema de manejo de disputas. Su camino más natural es transformar su red existente en una red de pagos que los agentes también puedan invocar.

El punto fuerte de Stripe no es poseer la red de tarjetas en sí, sino estar del lado de comerciantes, desarrolladores, plataformas y nuevas empresas de software, empaquetando capacidades financieras complejas en API. Está más cerca de la capa de aplicación y del lado del comerciante, y es más fácil entrar en los flujos de trabajo de empresas AI-nativas, herramientas de agentes, SaaS y marketplaces.

Por lo tanto, si agentic payment realmente despega, Stripe no se conformará con ayudar a los agentes a invocar Visa o Mastercard.

Lo que quiere hacer es: permitir que los agentes usen dinero de forma segura dentro del sistema de reglas de Stripe. La clave aquí no es 'si puede pagar', sino el conjunto completo de problemas después del pago:

¿Quién autoriza? ¿Quién establece el presupuesto? ¿Quién asume el riesgo? ¿Quién hace el KYC? ¿Quién maneja reembolsos y disputas? ¿Quién sincroniza la transacción en el sistema contable de la empresa? ¿Quién decide cuánto puede gastar un agente, en qué servicios, con qué activo liquidar?

Esto es lo realmente complejo de las transacciones entre máquinas. Que un agente compre una API, invoque datos, suscriba una herramienta, pague potencia de cálculo, complete una tarea transfronteriza, superficialmente es un pago, pero en realidad detrás hay un conjunto de problemas de permisos, identidad, riesgo, presupuesto, auditoría y conciliación.

Las stablecoins pueden resolver parte del problema de eficiencia de liquidación, pero no pueden resolver solas todos los problemas de pago comercial. Las redes de tarjetas pueden seguir proporcionando autorización, gestión de riesgos y aceptación por parte de los comerciantes, pero también necesitan adaptarse a la forma de transacciones de bajo monto, alta frecuencia, multiplataforma e iniciadas automáticamente por software.

Lo que Stripe quiere competir es precisamente la capa intermedia entre estos dos:

por un lado conectar comerciantes y desarrolladores, por otro organizar stablecoins, billeteras, identidad, gestión de riesgos, liquidación y conciliación.

Desde esta perspectiva, OUSD no es la respuesta completa a agentic payment, es una pieza del rompecabezas con la que Stripe desciende hacia la capa de liquidación.

La verdadera ambición es convertir agentic payment en una red de movimiento de dinero que Stripe pueda organizar.

V. Entonces, ¿puede OUSD sostener la ambición de Stripe??

Volviendo a la pregunta inicial: ¿Puede Open USD sostener la ambición de Stripe? Mi respuesta es: a corto plazo aún no, pero hace que esta ambición sea por primera vez más concreta.

No puede liberar inmediatamente a Stripe de las redes de pago tradicionales. Visa, Mastercard, ACH, bancos locales, organizaciones de tarjetas, adquirentes, emisores, licencias regulatorias, KYC, AML, impuestos, conciliación, estas cosas no desaparecen con el lanzamiento de una stablecoin. Los pagos comerciales en el mundo real nunca son tan simples como 'el dinero va de A a B'.

Las stablecoins pueden resolver parte del problema de transmisión, pueden hacer que los fondos fluyan más rápido, más barato y de manera más programable, pero no pueden resolver automáticamente el problema del aterrizaje.

Una vez que llega el dinero, ¿quién se encarga de registrarlo? ¿Quién hace el KYC? ¿Quién asume el riesgo de fraude? ¿Quién maneja reembolsos y disputas? ¿Quién garantiza que el comerciante reciba fondos que pueda usar? ¿Quién conecta esta transacción en los procesos de ERP, finanzas e impuestos de la empresa?

Estos problemas todavía requieren mucha infraestructura financiera y comercial tradicional, por eso Stripe no se convertirá en una empresa puramente cripto debido a OUSD.

Es más probable que tome otro camino: convertir las stablecoins en parte de su infraestructura financiera existente. Es decir, si OUSD tiene éxito, no es porque haga que Stripe abandone el sistema financiero tradicional, sino porque le da a Stripe, fuera del sistema financiero tradicional, una capa adicional de red de liquidación que puede ayudar a definir.

Esta capa de red no necesariamente reemplaza todo, pero puede cambiar la posición de Stripe en el flujo de fondos.

En el pasado, Stripe se parecía más a un excelente traductor, traducía el complejo sistema financiero a API que los desarrolladores podían invocar, convertía capacidades como pagos, facturación, impuestos, emisión de tarjetas, gestión de riesgos, cuentas de fondos en módulos que las empresas podían integrar en sus productos.

Pero OUSD apunta a otra cosa: Stripe no solo traduce el sistema financiero existente. Empieza a participar en la definición de un nuevo sistema financiero. Por eso creo que vale la pena escribir sobre esto. No porque OUSD vaya a ganar con seguridad, sino porque expone el problema estratégico más importante de la siguiente fase de Stripe:

¿Stripe quiere convertirse en un mejor procesador de pagos, o quiere convertirse en la red de movimiento de dinero del próximo comercio en internet?

Estas dos cosas parecen parecidas, pero en realidad difieren mucho. El valor de un procesador de pagos proviene del procesamiento de transacciones, gestión de riesgos, eficiencia de conexión y cobertura de comerciantes. El valor de una red de movimiento de dinero proviene de los efectos de red, el activo de liquidación por defecto, la capacidad de establecer reglas, la capacidad de organizar liquidez y los mecanismos de distribución económica.

Lo primero es un servicio, lo segundo es infraestructura.

Lo que Stripe ha hecho mejor en los últimos quince años es convertir los servicios financieros en interfaces de software. Pero si en el futuro quiere sostener el comercio con IA, la economía global de plataformas, pagos transfronterizos, liquidación con stablecoins y pagos agénticos, no puede quedarse solo en la capa de interfaz.

Necesita acercarse más al dinero mismo. OUSD le da una entrada para acercarse al dinero. Por supuesto, si esta entrada puede convertirse en una verdadera red, dependerá de los próximos años. Dependerá de si OUSD tiene escenarios de uso reales, de si Stripe lo integra profundamente en herramientas de comerciantes, plataformas y desarrolladores, de si los participantes realmente aportan distribución y no solo ponen su logo en la página de lanzamiento, de si la regulación acepta esta estructura de stablecoin de alianza, y de cómo reaccionarán Circle, Tether, bancos, organizaciones de tarjetas y otras empresas de pagos.

Esto no tendrá respuesta rápidamente, pero ya ha dejado claro un problema: las stablecoins ya no son solo activos de transacción en el mundo cripto. Se están convirtiendo en herramientas para que empresas de pagos, bancos, plataformas, comerciantes y empresas de IA compitan por la entrada a la próxima red de fondos.

Desde esta perspectiva, OUSD no es el punto final de Stripe, es una señal de que Stripe intenta impulsarse desde una empresa de API de pagos hacia una red de movimiento de dinero.

Hace cinco meses, escribí: Money will run on Stripe.

Hoy, viéndolo, esta frase puede llevarse un paso más adelante. Lo que Stripe quiere demostrar es:

Money may settle on a network Stripe helped define.