Original|Odaily Planet Daily(@OdailyChina)

Autor|Wenser(@wenser 2010 )

En medio de la continua caída del mercado, las "dos potencias del tesoro DAT", Strategy y Bitmine, han registrado enormes pérdidas flotantes.

Esta mañana, BTC cayó brevemente por debajo de los 62,000 dólares, cotizando actualmente alrededor de 63,800 dólares; ETH, por su parte, cayó por debajo de los 1,800 dólares, cotizando actualmente alrededor de 1,780 dólares. A los precios actuales, las pérdidas flotantes de Strategy han alcanzado una cifra asombrosa de aproximadamente 100 mil millones de dólares; las pérdidas flotantes de Bitmine también han llegado a alrededor de 90 mil millones de dólares. Por un momento, Michael Saylor y Tom Lee son "víctimas de la misma desgracia", y Strategy y Bitmine se convierten en las dos principales empresas DAT con mayores pérdidas.

Sin embargo, en comparación con Strategy, que necesita pagar dividendos continuamente, la presión financiera de Bitmine es menor y conserva flexibilidades como la financiación mediante acciones preferentes STRC. Según se informa, Bitmine planea recaudar 300 millones de dólares mediante la emisión de acciones preferentes perpetuas, con un dividendo anual del 9.5%. De esta manera, parece que Bitmine continúa aumentando sus tenencias de ETH; mientras que la espada de Damocles sobre Strategy es: ¿de dónde vendrán los fondos para pagar los futuros dividendos de STRC? ¿Cuál de las dos enfrenta mayor presión financiera? Odaily Planet Daily lo analizará para sus lectores.

Bitmine VS Strategy: Caminos radicalmente diferentes en la tenencia de DAT

Con la fuerte caída de BTC hoy, los miembros de la comunidad usaron IA para burlarse de Saylor "promocionando" BTC: "Un sexagenario promociona personalmente, el precio del BTC heredado de la familia es de tan solo 62,000 dólares por unidad."

Volviendo a Bitmine y Strategy, por ahora, la estructura financiera de Bitmine es más segura; mientras que la presión de apalancamiento de Strategy es mayor.

El juego de emisión de acciones de Bitmine: El modelo de financiación de DAT sin deuda

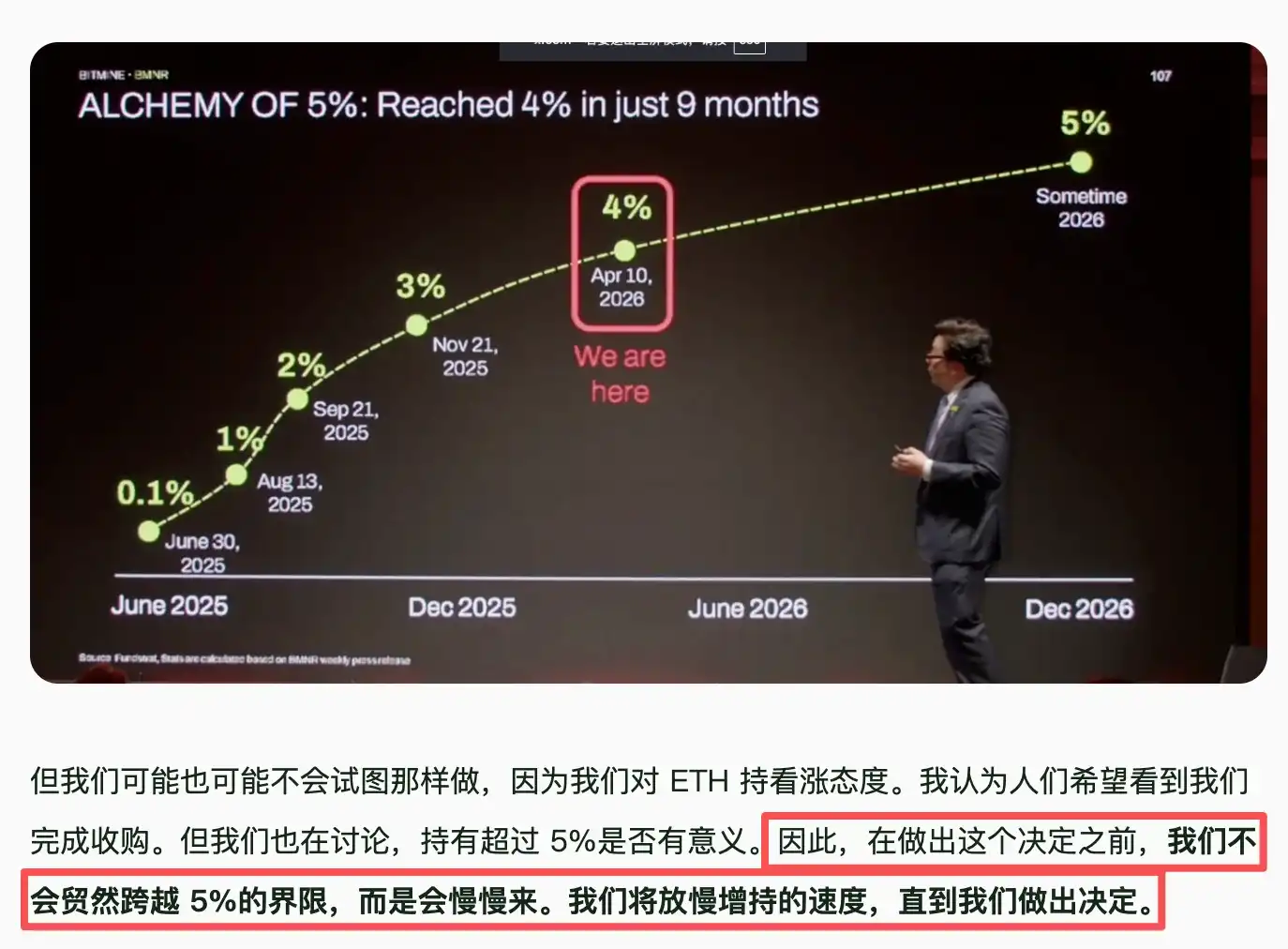

Al 1 de junio, Bitmine posee 5,416,901 ETH; lo que representa aproximadamente el 4.49% de la oferta de ETH, cerca del "límite del 5%" enfatizado en múltiples ocasiones por Tom Lee, presidente de Bitmine. Ayer, Bitmine aumentó nuevamente sus tenencias en 25,000 ETH a través de BitGo, con un valor de 48 millones de dólares en ese momento. Actualmente, sus tenencias han llegado a 5,441,901 ETH.

La razón por la cual Bitmine tiene la confianza para seguir aumentando sus tenencias durante la caída del mercado es multifacética. La razón principal es que la fuente de fondos de Bitmine es la emisión de acciones:

- Cuando inició la creación de una empresa DAT de tesoro de ETH en junio del año pasado, Bitmine obtuvo su capital inicial mediante financiación: 250 millones de dólares, más una pequeña financiación PIPE.

- Después de julio del año pasado, Bitmine dependió principalmente de la emisión de acciones ATM, aumentando gradualmente esta cifra de 2 mil millones de dólares a 24.5 mil millones de dólares.

Los fondos suficientes le dieron a Tom Lee una gran confianza, y el efectivo en libros de Bitmine también respalda sus futuras compras: Bitmine mencionó en su comunicado externo del 1 de junio: La participación de la empresa en Beast Industries tiene un valor de 180 millones de dólares; su participación en Eightco Holdings tiene un valor de 93 millones de dólares. El efectivo total de la empresa asciende a 446 millones de dólares.

Además, Tom Lee había declarado con gran pompa que los ingresos diarios por staking del tesoro de Ethereum de Bitmine alcanzan 1 millón de dólares. Esto se refiere a que Bitmine ha apostado aproximadamente el 87% (alrededor de 4.71 millones de ETH) de sus tenencias de ETH a través de su red de staking MAVAN, con un rendimiento anual estimado del 2.73% al 3% (alrededor de 250-300 millones de dólares), lo que también puede proporcionar un flujo de caja relativamente estable.

En resumen, la situación financiera de Bitmine es buena; y se espera que la última financiación mediante acciones preferentes con un dividendo anual del 9.5% obtenga 300 millones de dólares, lo que aliviará aún más su presión financiera. Para la empresa, el mayor riesgo radica en la dilución accionaria (emisión de nuevas acciones) y una mayor caída del precio de las acciones debido a las pérdidas flotantes en libros; si el mNVA sigue siendo < 1, podría desencadenar una venta de acciones.

El juego de apalancamiento de deuda de Strategy: Presión de bonos convertibles y dividendos de acciones preferentes

En comparación con Bitmine, que "usa el dinero de los inversores para comprar ETH", la presión financiera de Strategy para comprar BTC es mayor, ya que principalmente "pide prestado para aumentar sus tenencias de BTC".

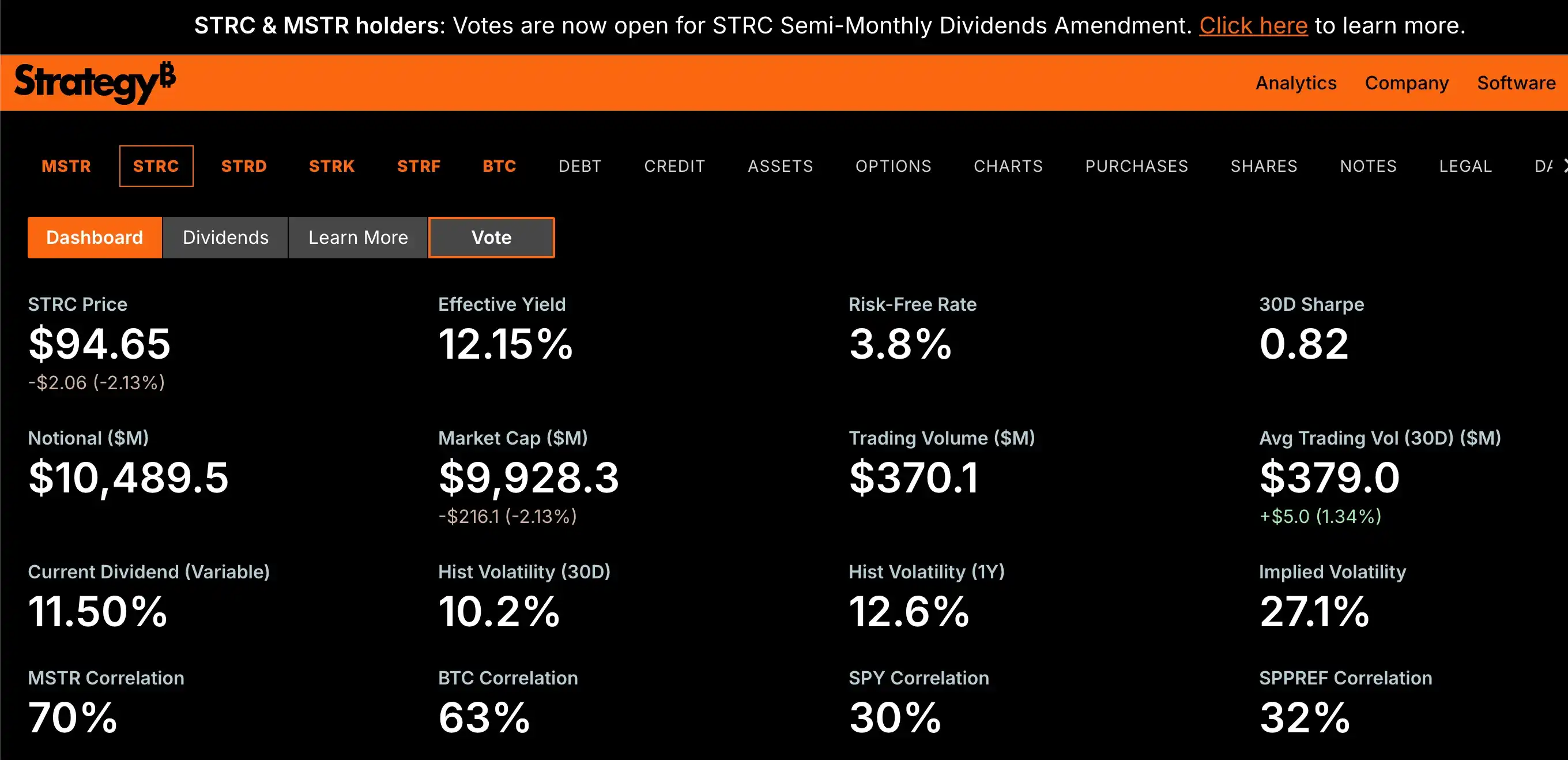

Según la información del sitio web de Strategy, actualmente, Strategy mantiene una deuda de bonos convertibles de aproximadamente 6.7 mil millones de dólares, además de alrededor de 9.9 mil millones de dólares en acciones preferentes STRC y cantidades variables en STRD, STRK y STRF, con la obligación de pagar enormes dividendos e intereses anuales. A fines de mayo, después de recomprar 1.5 mil millones de dólares en deuda convertible, las reservas de efectivo de Strategy cayeron a aproximadamente 871 millones de dólares, cubriendo solo alrededor de 6 meses de su obligación anual estimada de dividendos preferentes de 1.7 mil millones de dólares.

Además, Strategy anteriormente propuso una votación para "aumentar los pagos de dividendos de STRC de 1 a 2 veces al mes", esta votación comenzó el 28 de abril y finalizará el día de la reunión del 8 de junio. Si la propuesta es aprobada, la primera fecha de registro para el nuevo ritmo sería el 30 de junio, y la primera fecha de pago sería el 15 de julio. Los accionistas elegibles para votar (accionistas de MSTR y STRC) deben haber poseído acciones antes del 17 de abril.

Además, vale la pena mencionar que el límite máximo de emisión autorizado para STRC es de aproximadamente 28.3 mil millones de dólares. Posiblemente afectado por la continua caída de BTC y la pérdida de confianza del mercado, esta mañana STRC cayó por debajo de los 95 dólares, cotizando actualmente alrededor de 94.65 dólares, "desanclándose" más del 5% en comparación con el precio objetivo de 100 dólares.

En comparación con Bitmine, Strategy actualmente enfrenta el enorme problema de la brecha entre el alto monto de la financiación mediante acciones preferentes y el pago de dividendos, afectado por la continua caída de BTC. Además, a diferencia de ETH, que tiene un ecosistema de staking disponible para obtener más liquidez, BTC no tiene esa opción.

Por lo tanto, después de que Strategy vendió 32 BTC el mes pasado, el mercado comenzó a dudar de su identidad como "el diamante firme que solo compra y no vende Strategy". En medio de la continua caída de BTC, Strategy podría enfrentar una serie de crisis de liquidez, lo que le impediría pagar su deuda y dividendos, llevándolo a vender más BTC y presionar el mercado. En esencia, Strategy está jugando un "juego de apalancamiento de deuda que apuesta a que el precio de BTC no caerá por debajo de cierto nivel".

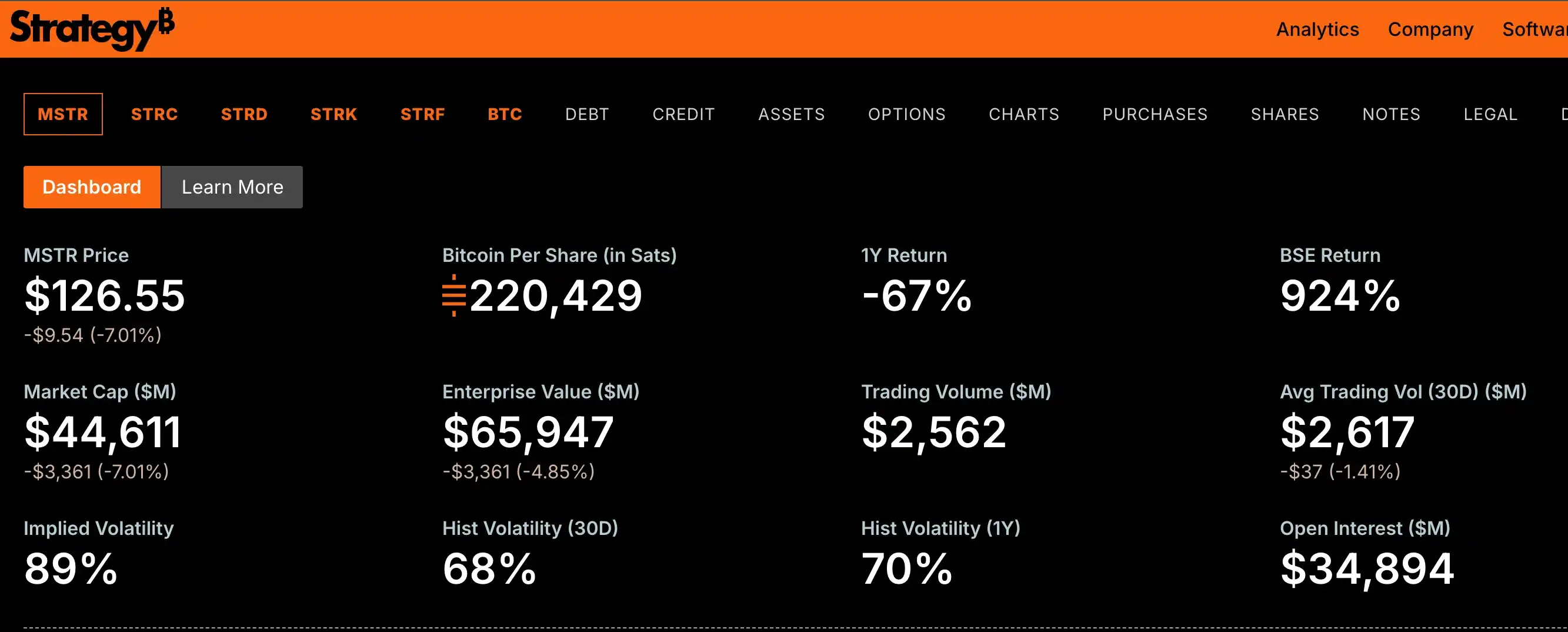

Por lo tanto, considerando el valor actual de mNAV de 0.83 de Strategy, el mercado sigue siendo muy escéptico sobre el desempeño futuro de sus acciones. Ayer, su valor de mercado ya había salido del top 200 de empresas estadounidenses por capitalización. Actualmente, las acciones de Strategy (MSTR) cotizan alrededor de 126 dólares, con una caída del 7% en 24 horas; su valor de mercado es de aproximadamente 44.6 mil millones de dólares.

Por supuesto, como líderes entre las empresas de tesoro DAT, el presidente de Bitmine, Tom Lee, aún tiene una visión bastante optimista de Strategy, declarando previamente: "La venta de Bitcoin por parte de Strategy y la salida de fondos del ETF son comportamientos típicos de formación de suelo, no señales de riesgo". Y en la reciente conferencia "Proof of Talk 2026" en el Louvre de París, Tom Lee lanzó una afirmación grandilocuente: "Con la inteligencia artificial y la tokenización impulsando cambios importantes en la infraestructura financiera, ETH podría eventualmente alcanzar los 250,000 dólares". Sin embargo, al mencionar "el comportamiento de Bitmine después de que sus tenencias de ETH alcancen el 5% del total", también expresó cautela sobre el aumento de las tenencias de ETH. (Véase "Tom Lee recarga la fe: La primavera cripto ha llegado, ETH llegará a 250,000 dólares")

Por ahora, las situaciones de mercado de Bitmine y Strategy son altamente similares, pero la situación financiera de Bitmine es ligeramente mejor; Strategy, por su parte, enfrenta la elección entre "vender más BTC para obtener liquidez y pagar dividendos" o "mantenerse inactivo o seguir aumentando su deuda para comprar más BTC mientras este sigue cayendo".